Xếp hạng các thẻ tín dụng tốt nhất có thời gian gia hạn cho năm 2025

Hầu hết các sản phẩm tín dụng hiện đại sử dụng thẻ ngân hàng ngày nay ở Liên bang Nga đều quy định một thời gian ân hạn đặc biệt (còn được gọi là thời gian ân hạn, từ tiếng Anh “ân hạn” - “delay”). Đây là tên của khoảng thời gian mà người tiêu dùng không bị tính lãi suất và không bị tính phí hoa hồng cho việc sử dụng số tiền được cung cấp. Điều kiện này nhằm đảm bảo rằng khách hàng sử dụng thẻ đã nhận với mức rủi ro tối thiểu. Ngày nay, khoảng thời gian này có thể từ 50 đến 200 ngày.

Nội dung

- 1 Thông tin chung về thời gian gia hạn

- 2 Mẹo hữu ích để sử dụng thẻ thời gian gia hạn

- 3 Khó khăn của sự lựa chọn

- 4 Xếp hạng các thẻ tín dụng tốt nhất có thời gian gia hạn cho năm 2025

- 5 Sự kết luận

Thông tin chung về thời gian gia hạn

Hầu hết mọi ngân hàng, khi đăng ký thẻ tín dụng, đều đưa ra những điều kiện đặc biệt cho người dùng mới, theo đó anh ta có thể trả lại số tiền đã nhận, đồng thời trả lãi cho việc sử dụng chúng. Điều này cho phép bạn mua hàng có lợi hơn, nhưng bạn vẫn phải trả hết khoản vay mà không bị thất bại. Theo quy định, khoản cứu trợ tài chính được coi là chỉ áp dụng cho các giao dịch không dùng tiền mặt, đó là lý do tại sao rút tiền mặt từ hầu hết các thẻ tín dụng là cực kỳ không có lợi, bởi vì việc thao túng như vậy phải chịu một khoản hoa hồng khổng lồ. Thời gian ân hạn chỉ hoàn hảo cho người dùng có khả năng hoàn trả các khoản vay đã nhận từ ngân hàng đúng hạn và ổn định, đồng thời tránh được các khoản phí trả chậm.

Thời gian ân hạn và giải quyết - sự khác biệt

Theo truyền thống, mỗi tháng một lần, ngân hàng chủ nợ gửi một bản trích lục cho người được ghi có thông tin về khoản nợ hiện tại. Mức thanh toán ở đây được tính theo nguyên tắc “tháng sau tháng báo cáo”. Do đó, khách hàng phải trả hết khoản nợ hiện tại được hình thành trước thời điểm hiện tại một tháng (thời điểm nhận được bảng sao kê) - đây được gọi là thời hạn thanh toán.Thời gian ân hạn là khoảng thời gian mà người dùng phải trả hết khoản nợ hiện tại và để ngân hàng không tính phí phạt và lãi suất đối với số tiền này (thường là rất riêng cho từng tổ chức tài chính và tín dụng). Kết quả là, việc sử dụng "ân hạn" liên quan đến việc hoàn trả các khoản tiền đã vay đúng ngày quy định trong các văn bản đã ký với tổ chức tín dụng.

QUAN TRỌNG! Một số người cho vay thậm chí có thể tích lũy lãi suất trong thời gian ân hạn, nhưng chúng rất nhỏ so với lãi suất tiêu chuẩn. Hiện tại, để mở rộng phạm vi của các dịch vụ được đề cập, ngày càng nhiều ngân hàng chủ nợ từ bỏ hoàn toàn thực hành này (tức là thời gian ân hạn hoàn toàn miễn phí).

Tùy chọn tính toán thời gian gia hạn

Ngày nay, có ba lựa chọn cổ điển mà một tổ chức tài chính đặt thời hạn hoàn vốn không tính lãi cho các khoản tiền đã phát hành.

- "Khoảnh khắc của giao dịch tài chính đầu tiên".

Phương pháp này được coi là đơn giản và thoải mái nhất cho khách hàng. Người cho vay ấn định cho anh ta một số ngày lịch nhất định sau lần xóa tiền đầu tiên, khi bạn có thể tiếp tục chi tiêu mà không phải trả lãi. Để tránh tình trạng trả thừa, khoản nợ tích lũy phải luôn được trả hết trước khi kết thúc thời hạn quy định. Ví dụ: “ân hạn” là 55 ngày, lần xóa nợ đầu tiên diễn ra vào ngày 1 tháng 6, có nghĩa là toàn bộ số tiền tích lũy phải được thanh toán hết trước ngày 26 tháng 7.

- "Sự phụ thuộc vào báo cáo đã tạo".

Ý nghĩa của cách tính này là trên thực tế, ân hạn được chia thành hai thời kỳ, theo quy luật, đó là 30 và 20 ngày. Trong 30 ngày đầu tiên, bạn có thể sử dụng số tiền đã vay và sau khi hết hạn 30 ngày, người dùng sẽ có 20 ngày để trả hết số nợ tích lũy trong kỳ đầu tiên mà không phải trả lãi.Nếu người tiêu dùng vi phạm các điều khoản, thì tiền phạt sẽ được tính cho anh ta. Đồng thời, cần lưu ý rằng ngày đến hạn của báo cáo đến ngay sau khi kết thúc phần trước và không phụ thuộc vào thời điểm trả nợ.

- "Tính toán đối với giao dịch một lần".

Với phương pháp này, khách hàng phải trả lại số tiền đã chi theo đúng thứ tự mà họ đã được sử dụng. Có nghĩa là, nó được yêu cầu liên tục trả lại chính xác (và sau một khoảng thời gian nhất định do hợp đồng thiết lập) số tiền đã chi cho lần cuối cùng. Phương pháp này khá tẻ nhạt và đòi hỏi người tiêu dùng phải có trí nhớ tốt, đồng thời nguy cơ bỏ lỡ một khoản thanh toán và chậm thanh toán là cực kỳ cao.

Các giao dịch không nằm trong thời gian gia hạn

Mỗi tổ chức tài chính xác định chương trình thời gian ân hạn của riêng mình. Về mặt cổ điển, nó áp dụng cho thanh toán không dùng tiền mặt và mua hàng thông qua thẻ tín dụng.

Trong đại đa số các trường hợp, thời gian gia hạn không áp dụng cho việc rút tiền mặt và chuyển tiền (ngay cả đối với thẻ của chủ sở hữu của cùng một ngân hàng). Nếu bạn rút tiền mặt, ngân hàng đi vay sẽ không chỉ nhận hoa hồng ngay lập tức, mà ngay lập tức sẽ bắt đầu tích lũy lãi suất với tỷ lệ tăng lên, và trong một số điều kiện nhất định, thời gian ân hạn thậm chí có thể kết thúc ngay lập tức. Cần nhớ rằng việc hoàn trả các khoản nợ phát sinh từ các giao dịch mua / thanh toán không dùng tiền mặt xảy ra đầu tiên, sau đó mới tính đến việc rút tiền mặt và các giao dịch không điển hình khác (ví dụ: chuyển khoản).Nếu một giao dịch không điển hình được thực hiện, thì tốt hơn là nên thanh toán ngay lập tức toàn bộ số nợ hiện tại và không nghĩ rằng sau khi trả lãi, ví dụ, rút tiền mặt, họ sẽ phải trả lãi cho hoạt động cụ thể này - không, họ sẽ được ghi có dưới dạng tiền lãi cho một hoạt động điển hình đã thực hiện trước đó (ví dụ: mua hàng không dùng tiền mặt).

QUAN TRỌNG! Các chuyên gia có kinh nghiệm tin rằng thẻ tín dụng, ngay cả khi có thời gian gia hạn, không phải là thuốc chữa bách bệnh cho những trường hợp cần một lượng lớn tiền mặt. Việc trả quá nhiều trong tương lai cho một hoạt động không điển hình như vậy sẽ đơn giản là không thể so sánh được. Trong những trường hợp như vậy, việc vay tiền mặt từ ngân hàng ngay lập tức sẽ dễ dàng hơn rất nhiều.

Tuy nhiên, tương đối gần đây, một số ngân hàng bắt đầu ưu đãi liên quan đến rút tiền mặt. Tuy nhiên, các điều kiện mà họ đưa ra liên quan đến các hoạt động như vậy vẫn còn nhiều điều mong muốn:

- Một khoảng thời gian cực kỳ nhỏ của sự nhẹ nhõm như vậy;

- Một số lượng nhỏ được cung cấp;

- Các khoản tiền thưởng và tiền hoàn lại khác nhau cho các giao dịch thông thường không có sẵn như một hạng trong chương trình cho vay chính.

Thanh toán tối thiểu

Bất kể phương pháp xác định thời gian gia hạn nào được chọn, sẽ luôn có lúc cần thiết phải thanh toán tối thiểu để không bị phạt. Ở Nga, nó dao động từ 5% đến 8% số tiền được sử dụng. Nếu ngân hàng không nhận được khoản thanh toán tối thiểu vào thời điểm thỏa thuận quy định, thì sau đó sẽ quyết định rằng khách hàng không đáp ứng các điều kiện của thời gian ân hạn và sẽ không chỉ tính lãi đối với khoản nợ mà còn bị phạt, và cũng có thể hủy bỏ hoàn toàn hiệu ứng của nó.Tuy nhiên, việc hủy bỏ là một lựa chọn cực kỳ trừng phạt và thường tổ chức tín dụng sử dụng biện pháp đóng băng tạm thời và gia hạn tiếp theo thời hạn cứu trợ tài chính sau khi thanh lý hoàn toàn các nghĩa vụ tài chính hiện tại của khách hàng.

QUAN TRỌNG! Ý tưởng mở nhiều thẻ tín dụng cùng một lúc từ một số tổ chức tài chính và tín dụng với thời gian ân hạn, để “chuyển” tiền từ thẻ này sang thẻ khác, khi đến thời điểm nhận được một khoản vay không giới hạn và không lãi suất kỳ, sẽ không hoạt động. Thứ nhất, sẽ luôn có một khoản phí dịch vụ cho tất cả các thẻ, thứ hai, không ai hủy các khoản thanh toán tối thiểu cho bất kỳ ai, và thứ ba, đối với mỗi thẻ, một ngày nào đó bạn sẽ phải trả lại toàn bộ số tiền nợ.

Ưu nhược điểm của thẻ tín dụng có thời gian ân hạn

Những lợi thế chắc chắn của họ bao gồm:

- Điều kiện đặc biệt thuận lợi để thực hiện thanh toán không dùng tiền mặt;

- Ngành ngân hàng gắn các chương trình thưởng, khuyến mại tốt;

- Trong một số thời gian, tiền có thể được sử dụng hoàn toàn miễn phí - điều chính là trả lại đúng hạn;

- Việc sử dụng thẻ thường xuyên và tận tâm làm tăng cơ hội được chấp thuận cho một khoản vay lớn hơn, và thậm chí không nhất thiết phải có trong tổ chức phát hành thẻ tín dụng;

- Khả năng sử dụng tiền vào bất kỳ thời điểm nào trong ngày và trong giới hạn khả dụng;

- Sau khi đóng các nghĩa vụ nợ chính trên thẻ, các khoản tiền đã vay có thể trở lại khả dụng.

Trong số những thiếu sót, có thể lưu ý những điều sau:

- Việc trả chậm các khoản tiền đã vay sẽ dẫn đến việc tích lũy lãi suất rất cao và các khoản phạt không gần với lãi suất tiêu chuẩn;

- Hình thức cho vay này mà không gây thiệt hại về sau chỉ dành cho những người chắc chắn có cơ hội hoàn thành các nghĩa vụ tài chính đúng hạn trong thời gian ân hạn;

- Hoa hồng quá nhiều khi rút tiền mặt.

Mẹo hữu ích để sử dụng thẻ thời gian gia hạn

- Lựa chọn giới hạn mong muốn dựa trên thực tế của thu nhập.

Các chuyên gia khuyên bạn nên sử dụng ví dụ tính toán sau: nếu mức lương là 50.000 rúp mỗi tháng, thì tốt hơn nên chọn thời gian ân hạn không quá 150 ngày, với tổng hạn mức cho vay là 150.000 rúp. Vì vậy, nó là hoàn toàn có thể sống cả khối mà không có vấn đề. Tuy nhiên, không nên chi tiêu nhiều hơn số tiền bạn có thể trang trải tại một thời điểm. Một chiếc thẻ tín dụng như vậy nên vẫn là một công cụ quản lý tài chính có thẩm quyền và là một “tấm đệm tiền mặt” khẩn cấp, chứ không phải là một “cây đũa thần”, qua đó bạn có thể mua những thứ mà sau này bạn sẽ không có đủ tiền.

- Nghĩa vụ đọc kỹ văn bản của hợp đồng.

Nó luôn đưa ra tất cả các điều kiện thiết yếu, bao gồm cả lãi suất. Hiện nay các ngân hàng hầu như không cố gắng thực hiện thủ thuật “in đẹp”, nhưng bạn nên mang theo hối phiếu (bản nháp, mẫu) trước khi ký hợp đồng để đọc kỹ hơn. Điều này đặc biệt đúng đối với thẻ tín dụng được giao đến nhà của bạn. Hợp đồng thường không được đính kèm với họ, và khách hàng chỉ ký vào đơn đăng ký, đồng thời đồng ý với các điều kiện cho vay tiêu chuẩn mà ngân hàng chỉ cần đặt trên trang web của mình. Theo đó, trước khi nhận thẻ và ký vào đơn đăng ký như vậy, bạn cần hoàn toàn làm quen với các điều khoản của khoản vay.

- Không sử dụng thẻ tín dụng để rút tiền mặt.

Hoa hồng cho hoạt động không điển hình này trong thời gian gia hạn thường rất cao.Từ điều này, rõ ràng là rút tiền mặt tốt nhất là được phép trong các tình huống thực sự khẩn cấp.

- Sử dụng thẻ làm tài sản thế chấp.

Một giải pháp tuyệt vời sẽ là chuyển thẻ tín dụng với thời gian gia hạn khi đặt phòng tại khách sạn hoặc khi thuê xe hơi. Tiền từ thẻ cho một dịch vụ như vậy ở nước ngoài (cho đến khi kết thúc cung cấp) sẽ không được ghi nợ và vào thời điểm đó, bạn đã có thể thanh toán từ quỹ ghi nợ của chính mình.

- Tái cấp vốn của bên thứ ba không phải là thuốc chữa bách bệnh.

Nếu người dùng không thanh toán đúng hạn, thì bạn không nên chạy đến ngân hàng khác và phát hành thẻ tín dụng khác để thanh toán cho thẻ trước đó. Sẽ dễ dàng hơn khi liên hệ với tổ chức tài chính ban đầu và thực hiện quy trình tái cấp vốn tại đó. Trong hầu hết các trường hợp, cuộc đối thoại về các chủ đề như vậy hóa ra mang tính xây dựng, bởi vì tổ chức này trong bất kỳ trường hợp nào cũng quan tâm đến việc hoàn trả vốn của mình, ngay cả khi có một số chậm trễ.

Khó khăn của sự lựa chọn

Trước hết, cần xác định rõ mục đích của việc lấy được loại thẻ đang đề cập. Thông thường nó được sử dụng:

- Là một ví khẩn cấp cho các khoản chi phí lớn khẩn cấp - tùy chọn này thực sự thuận tiện, tuy nhiên, luôn cần nhớ rằng các khoản chi phí lớn này phải được bồi thường đúng hạn cho chủ nợ;

- Là một ví thanh toán không dùng tiền mặt, đây là nơi bạn có thể nhận được nhiều lợi ích nhất từ thẻ ân hạn, vì hầu hết các ngân hàng hiện đại đều cung cấp các khoản tiền hoàn lại và tiền thưởng rất hấp dẫn cho các giao dịch mua như vậy (số lượng đối tác thương mại cho các chương trình như vậy có thể lên đến hàng trăm).

Hơn nữa, thông qua các chương trình như vậy, bạn đã có thể thanh toán hóa đơn điện nước và chuyển khoản với mức chiết khấu nhất định, nhưng bạn không nên mong đợi lợi ích đầy đủ từ các hoạt động đó (so với thẻ ghi nợ tiêu chuẩn).

Cần lưu ý rằng khoản thanh toán bắt buộc hàng tháng có thể được tính toán riêng lẻ. Theo đó, việc bỏ lỡ thời hạn sẽ đồng nghĩa với việc bị đình chỉ quyền lợi.

Xếp hạng các thẻ tín dụng tốt nhất có thời gian gia hạn cho năm 2025

Thời gian gia hạn từ 120 đến 200 ngày

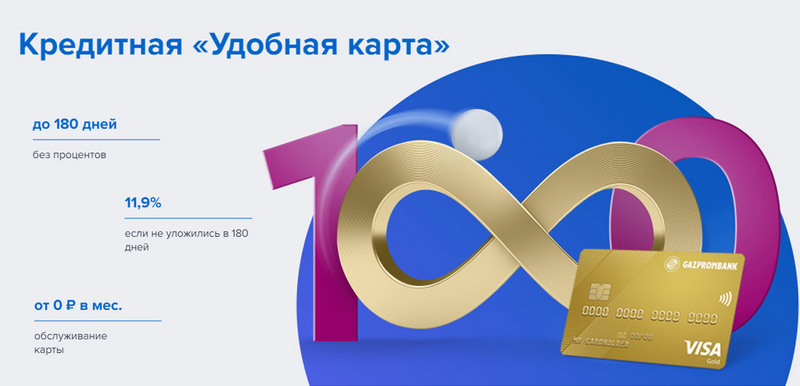

Vị trí thứ 3: Gazprombank - Thuận tiện

Ngân hàng Gazprombank cung cấp thẻ tín dụng với thời gian ân hạn dài và các điều kiện đơn giản để được phục vụ miễn phí. Thẻ thuận tiện được phát hành trong một lần đến ngân hàng với hộ chiếu, nhưng không cung cấp bất kỳ phần thưởng đặc biệt nào.

| thời gian ân hạn | lên đến 180 ngày, đối với thanh toán không dùng tiền mặt |

| Giới hạn kích thước | lên đến 600.000 rúp |

| Lãi suất | từ 11,9% mỗi năm |

| Mua tiền thưởng | Không |

| Chi phí phát hành | là miễn phí |

| Chi phí bảo trì | miễn phí với số tiền chi tiêu từ 5.000 rúp, nếu không - 199 rúp mỗi tháng |

| Phương thức đăng ký | Trực tuyến với giao hàng tận tay của bạn hoặc đến chi nhánh ngân hàng |

| Điều khoản đăng ký | 3-5 ngày |

Thuận lợi:

- Thông báo SMS miễn phí;

- Rút tiền mặt tại bất kỳ máy ATM nào mà không có hoa hồng;

- Điều khoản đơn giản của dịch vụ miễn phí.

Flaws:

- Không có tiền thưởng khi mua hàng;

- Phạt cao nếu không tuân thủ.

Vị trí thứ 2: Citibank - "Prosto"

Tổ chức tài chính này thuộc sở hữu của Citigroup, một trong những tổ chức tài chính lớn nhất trên thế giới. Nó cung cấp tiền gửi dân cư, cho vay và thẻ ngân hàng, thực hiện các hoạt động với tiền tệ và chứng khoán. "Chỉ cần thẻ tín dụng" cung cấp thời gian gia hạn dài, điều này cũng áp dụng cho việc rút tiền mặt. Ngoài ra, dịch vụ của nó là hoàn toàn miễn phí.

| thời gian ân hạn | lên đến 120 ngày |

| Giới hạn kích thước | lên đến 3.000.000 rúp |

| Lãi suất | từ 7% mỗi năm |

| Mua tiền thưởng | chiết khấu lên đến 20% tại các đối tác ngân hàng |

| Chi phí phát hành | là miễn phí |

| Chi phí bảo trì | là miễn phí |

| Phương thức đăng ký | Trực tuyến với giao hàng tận tay của bạn hoặc đến chi nhánh ngân hàng |

| Điều khoản đăng ký | 3-5 ngày |

Thuận lợi:

- Dịch vụ thẻ miễn phí;

- Rút tiền mặt tại bất kỳ máy ATM nào mà không có hoa hồng;

- Rất nhiều chương trình thưởng giới thiệu.

Flaws:

- Chỉ dành cho cư dân của một số thành phố nhất định.

Hạng nhất: Ngân hàng Avangard - Cổ điển

Tất cả các thẻ tín dụng Avangard tiêu chuẩn của bất kỳ hệ thống và trạng thái nào đều có thời hạn miễn lãi cho khách hàng mới là 200 ngày. Các điều kiện khác (giới hạn, tỷ giá, các tùy chọn khác) được thiết lập theo thỏa thuận với khách hàng.

| thời gian ân hạn | lên đến 200 ngày, đối với thanh toán không dùng tiền mặt, chỉ dành cho khách hàng mới |

| Giới hạn kích thước | lên đến 150.000 rúp |

| Lãi suất | từ 15% mỗi năm |

| Mua tiền thưởng | chiết khấu lên đến 30% tại các đối tác ngân hàng |

| Chi phí phát hành | là miễn phí |

| Chi phí bảo trì | miễn phí với doanh thu trung bình hàng tháng từ 7.000 rúp trở lên, nếu không - 600 rúp mỗi năm |

| Phương thức đăng ký | tại một chi nhánh ngân hàng với một ứng dụng trực tuyến |

| Điều khoản đăng ký | 3-5 ngày |

Thuận lợi:

- Các điều kiện được chọn riêng lẻ;

- Một số tùy chọn thiết kế để lựa chọn;

- Điều khoản đơn giản của dịch vụ miễn phí.

Flaws:

- Thời gian ân hạn lớn - chỉ dành cho khách hàng mới.

Thời gian gia hạn lên đến 120 ngày

Vị trí thứ 3: "ATB" - "Universal"

Đây là PKU chủ chốt của Viễn Đông. Nó tích cực hợp tác với các công ty Trung Quốc và Nhật Bản. Chương trình "Universal" của anh ấy là một trong số ít chương trình có thời gian miễn lãi cho việc rút tiền mặt. Nó cũng cung cấp một khoản tiền hoàn lại lớn trong các hạng mục khác nhau.

| thời gian ân hạn | lên đến 120 ngày, để thanh toán không dùng tiền mặt và rút tiền mặt |

| Giới hạn kích thước | lên đến 500.000 rúp |

| Lãi suất | từ 10% mỗi năm |

| Mua tiền thưởng | hoàn tiền lên đến 10% trong danh mục "Sửa chữa nhà", "Gia đình", "Autocard" hoặc "Giải trí" hoặc 2% cho tất cả các giao dịch mua ("Bao gồm tất cả") theo lựa chọn của chủ sở hữu |

| Chi phí phát hành | là miễn phí |

| Chi phí bảo trì | là miễn phí |

| Phương thức đăng ký | tại một chi nhánh ngân hàng với một ứng dụng trực tuyến |

| Điều khoản đăng ký | 2-3 ngày |

Thuận lợi:

- Rút tiền mặt không tính hoa hồng;

- Hoàn tiền lớn với hạn mức lớn;

- Dịch vụ miễn phí.

Flaws:

- Phạm vi cược lớn.

Vị trí thứ 2: "Khai mạc" - "Tín dụng"

Chương trình này cung cấp nhiều dịch vụ cho khách hàng cá nhân và doanh nghiệp, cả trực tiếp và thông qua các dự án trực tuyến nhằm mục đích làm việc (chẳng hạn như Rocketbank và Tochka). "Thẻ tín dụng" từ "Khai trương" có thời hạn miễn lãi là 120 ngày. Có thể nhận được giới hạn lên đến 100.000 rúp mà không cần giấy chứng nhận thu nhập.

| thời gian ân hạn | lên đến 120 ngày, đối với thanh toán không dùng tiền mặt |

| Giới hạn kích thước | lên đến 1.000.000 rúp |

| Lãi suất | từ 13,9% mỗi năm |

| Mua tiền thưởng | Không |

| Chi phí phát hành | là miễn phí |

| Chi phí bảo trì | miễn phí với số tiền chi tiêu từ 5.000 rúp mỗi tháng, nếu không - 100 rúp mỗi tháng |

| Phương thức đăng ký | Trực tuyến với giao hàng tận tay của bạn hoặc đến chi nhánh ngân hàng |

| Điều khoản đăng ký | 13 ngày |

Thuận lợi:

- Giao hàng tại các thành phố lớn của Nga;

- Có thể được cấp mà không cần chứng minh thu nhập;

- Dịch vụ miễn phí với việc sử dụng tích cực.

Flaws:

- Không có tiền thưởng khi mua hàng.

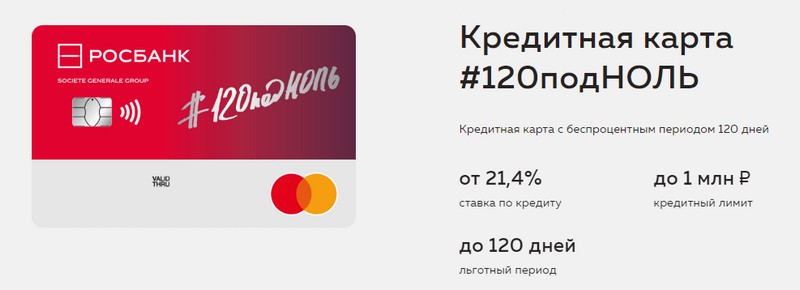

Vị trí đầu tiên: "Rosbank" - "120 đến 0"

Mục đích của chương trình này là cung cấp cho khách hàng một cách thuận tiện và dễ hiểu để nhận bất kỳ dịch vụ ngân hàng nào. Thẻ tín dụng của ngân hàng này có thời gian ân hạn dài và hạn mức tín dụng lớn. Cô ấy không có lợi thế nào khác.

| thời gian ân hạn | lên đến 120 ngày, đối với thanh toán không dùng tiền mặt |

| Giới hạn kích thước | lên đến 1.000.000 rúp |

| Lãi suất | từ 21,4% mỗi năm |

| Mua tiền thưởng | Không |

| Chi phí phát hành | là miễn phí |

| Chi phí bảo trì | miễn phí với số tiền chi tiêu từ 15.000 rúp mỗi tháng, nếu không - 99 rúp mỗi tháng |

| Phương thức đăng ký | tại một chi nhánh ngân hàng với một ứng dụng trực tuyến |

| Điều khoản đăng ký | 3-5 ngày |

Thuận lợi:

- Có hạn mức tín dụng lớn;

- Dịch vụ không tốn kém mỗi tháng;

- Một giới hạn nhỏ có thể nhận được từ hộ chiếu.

Flaws:

- Không có tiền thưởng khi mua hàng.

Thời gian gia hạn lên đến 111 ngày

Vị trí thứ 3: MTS Bank - MTS Cashback

Ngân hàng cung cấp cho khách hàng tất cả các loại hình dịch vụ ngân hàng, bao gồm cả thẻ tín dụng. Thẻ tín dụng này đáng chú ý là không chỉ có thời gian gia hạn dài mà còn có chương trình thưởng có lợi cho các thuê bao MTS.

| thời gian ân hạn | lên đến 111 ngày, đối với thanh toán không dùng tiền mặt |

| Giới hạn kích thước | lên đến 1.000.000 rúp |

| Lãi suất | từ 11,9% mỗi năm |

| Mua tiền thưởng | Điểm Hoàn tiền MTS - 5% trong danh mục "Quán cà phê, nhà hàng, giao đồ ăn", "Quần áo" và "Hàng hóa cho trẻ em", 1% cho các giao dịch mua khác, tối đa 25% từ đối tác, có thể được chi cho các dịch vụ liên lạc hoặc hàng hóa trong Cửa hàng MTS |

| Chi phí phát hành | là miễn phí |

| Chi phí bảo trì | miễn phí khi chi tiêu từ 8.000 rúp mỗi tháng, ngược lại - 99 rúp mỗi tháng |

| Phương thức đăng ký | tại chi nhánh ngân hàng hoặc cửa hàng MTS với ứng dụng trực tuyến |

| Điều khoản đăng ký | 3-5 ngày |

Thuận lợi:

- Đăng ký nhanh không cần giấy chứng nhận thu nhập;

- Chương trình thưởng cho thuê bao MTS;

- Điều khoản đơn giản của dịch vụ miễn phí.

Flaws:

- Không phù hợp với khách hàng của các nhà khai thác viễn thông khác.

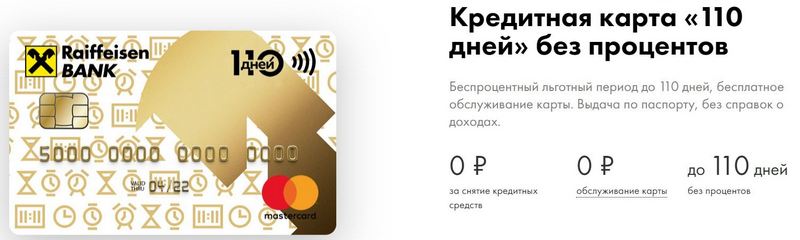

Vị trí thứ 2: Raiffeisenbank - 110 ngày

FKU có một trong những xếp hạng độ tin cậy cao nhất ở Liên bang Nga cho đến ngày nay.110 Ngày được phát hành nhanh chóng và có thời gian ân hạn dài. Với chi tiêu thường xuyên, việc bảo trì nó sẽ miễn phí.

| thời gian ân hạn | lên đến 110 ngày, đối với thanh toán không dùng tiền mặt |

| Giới hạn kích thước | lên đến 600.000 rúp |

| Lãi suất | từ 19% mỗi năm |

| Mua tiền thưởng | chiết khấu lên đến 30% tại các đối tác ngân hàng |

| Chi phí phát hành | là miễn phí |

| Chi phí bảo trì | là miễn phí |

| Phương thức đăng ký | tại một chi nhánh ngân hàng với một ứng dụng trực tuyến |

| Điều khoản đăng ký | ngay lập tức |

Thuận lợi:

- Phát hành ngay trong ngày;

- Bạn có thể nhận được một thẻ tín dụng bổ sung miễn phí;

- Dịch vụ hoàn toàn miễn phí.

Flaws:

- Lãi suất cao.

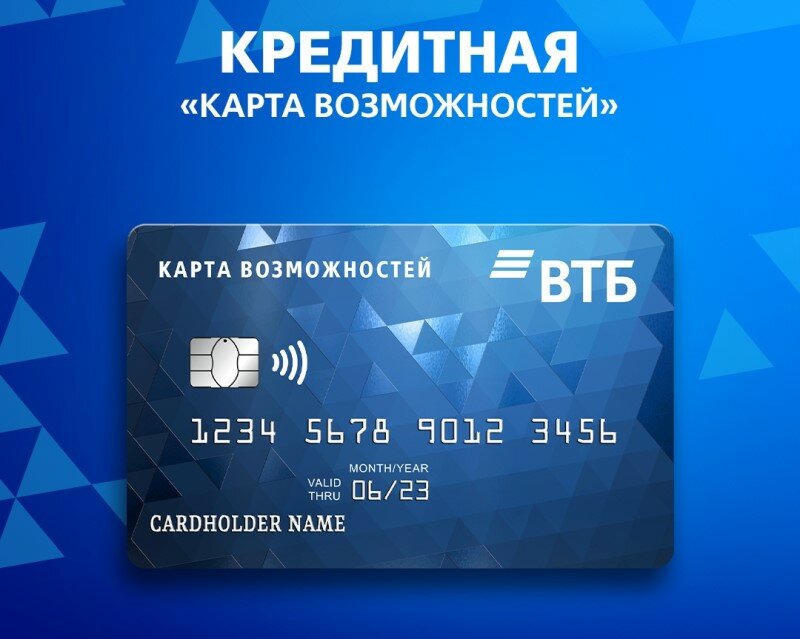

Vị trí thứ nhất: VTB - Bản đồ Cơ hội

Chương trình này được coi là ổn định nhất. Ngoài thời gian gia hạn dài, thẻ còn cung cấp một khoản tiền hoàn lại nhỏ bằng điểm cho tất cả các giao dịch mua. Bạn cũng có thể rút tiền mặt mà không cần hoa hồng tại các máy ATM của VTB.

| thời gian ân hạn | lên đến 110 ngày, đối với thanh toán không dùng tiền mặt |

| Giới hạn kích thước | lên đến 1.000.000 rúp |

| Lãi suất | từ 14,9% mỗi năm |

| Mua tiền thưởng | lên đến 20% |

| Chi phí phát hành | là miễn phí |

| Chi phí bảo trì | miễn phí nếu bạn từ chối chương trình tiền thưởng, nếu không thì 590 rúp mỗi năm |

| Phương thức đăng ký | tại một chi nhánh ngân hàng với một ứng dụng trực tuyến |

| Điều khoản đăng ký | 2-3 ngày |

Thuận lợi:

- Rút tiền mặt miễn phí tại ATM VTB;

- Lên đến năm thẻ bổ sung trong một gói;

- Giảm tỷ lệ chi tiêu thường xuyên.

Flaws:

- Chỉ khi phát hành thẻ tại văn phòng, việc hoàn tiền mới được kết nối;

- Cần có giấy tờ chứng minh thu nhập.

Sự kết luận

Ngày nay, thẻ tín dụng có thời gian ân hạn đã trở nên rất phổ biến và được tìm thấy ở hầu hết các ngân hàng của Nga. Điều này là do khả năng tránh thanh toán quá mức trong một thời gian khi sử dụng vốn vay.Trong thời gian được gọi là ân hạn, chủ thẻ tín dụng sử dụng tiền của ngân hàng hoàn toàn miễn phí và không phải trả lãi nếu trả nợ thành công đúng hạn.

lôi vao mơi

Thể loại

Bảng xếp hạng top xe tay ga 50cc tốt nhất và rẻ nhất năm 2025

Lượt xem: 131651

Xếp hạng vật liệu cách âm tốt nhất cho căn hộ năm 2025

Lượt xem: 127690

Giày thể thao nam tốt nhất năm 2025

Lượt xem: 124033

Các loại vitamin phức hợp tốt nhất vào năm 2025

Lượt xem: 121939

Xếp hạng các bóng đèn tốt nhất cho năm 2025

Lượt xem: 2737

Bảng xếp hạng kính lái tốt nhất năm 2025

Lượt xem: 32027

Đánh giá bàn phím tốt nhất cho năm 2025

Lượt xem: 3683

Xếp hạng quần lót Brazil tốt nhất cho năm 2025

Lượt xem: 2157

Hữu ích

Xếp hạng các máy hút chân không tốt nhất cho năm 2025

Lượt xem: 1936

Xếp hạng các bếp điện tốt nhất cho năm 2025

Lượt xem: 2340

Thuốc kháng vi-rút tốt nhất năm 2025

Lượt xem: 33334

Các bài viết phổ biến

-

Bảng xếp hạng top xe tay ga 50cc tốt nhất và rẻ nhất năm 2025

Lượt xem: 131651 -

Xếp hạng vật liệu cách âm tốt nhất cho căn hộ năm 2025

Lượt xem: 127690 -

Xếp hạng các chất tương tự rẻ của các loại thuốc đắt tiền cho bệnh cúm và cảm lạnh vào năm 2025

Lượt xem: 124518 -

Giày thể thao nam tốt nhất năm 2025

Lượt xem: 124033 -

Các loại vitamin phức hợp tốt nhất vào năm 2025

Lượt xem: 121939 -

Bảng xếp hạng hàng đầu của những chiếc đồng hồ thông minh tốt nhất năm 2025 - tỷ lệ giữa giá cả và chất lượng

Lượt xem: 114979 -

Sơn tốt nhất cho tóc bạc - xếp hạng hàng đầu 2025

Lượt xem: 113395 -

Bảng xếp hạng các loại sơn gỗ tốt nhất cho nội thất năm 2025

Lượt xem: 110318 -

Xếp hạng các cuộn quay tốt nhất năm 2025

Lượt xem: 105328 -

Xếp hạng những búp bê tình dục tốt nhất dành cho nam giới năm 2025

Lượt xem: 104366 -

Bảng xếp hạng các máy quay hành động tốt nhất của Trung Quốc năm 2025

Lượt xem: 102215 -

Các chế phẩm canxi hiệu quả nhất cho người lớn và trẻ em vào năm 2025

Lượt xem: 102011