Xếp hạng các ngân hàng tốt nhất cho tín dụng tiêu dùng năm 2025

Cuộc sống hiện đại thật khó tưởng tượng nếu không sử dụng tích cực các sản phẩm dịch vụ ngân hàng. Một trong những hình thức phổ biến nhất là cho vay tiêu dùng. Cơn sốt lập kế hoạch ngân sách phổ biến không chỉ bao gồm số tiền kiếm được mà còn cả các nguồn lực thu được thông qua việc cho vay có thẩm quyền.

Nội dung

- 1 Bản chất của cho vay, ưu và nhược điểm của nó

- 2 Lịch sử tín dụng xấu. Để làm gì?

- 3 Xếp hạng các ngân hàng Nga tốt nhất

- 4 Xếp hạng các ngân hàng tốt nhất cho tín dụng tiêu dùng

- 5 Cách chọn

Bản chất của cho vay, ưu và nhược điểm của nó

Tín dụng tiêu dùng là tiền do các tổ chức tài chính cung cấp cho người dân để sử dụng cho các mục đích tiêu dùng. Những mục đích này không được liên quan đến kinh doanh hoặc các hoạt động khác ngụ ý nhận lợi ích. Hàng hóa phổ biến nhất mà khoản vay tiêu dùng được phát hành là đồ gia dụng đắt tiền, đồ dùng lâu bền, đồ nội thất cũng như ô tô và các mục đích cá nhân khác.

Cho vay tiêu dùng cung cấp một số chương trình để nhận và trả lại tiền. Khi thanh toán khoản trả trước, số tiền lãi có thể thấp hơn so với khi không đáp ứng điều kiện này. Ngoài ra, một chương trình phổ biến khi mua nhà là nhận khoản trả trước cần thiết cho khoản vay thế chấp theo các điều kiện của khoản vay tiêu dùng. Trong trường hợp này, hai sản phẩm cho vay được phát hành - tiêu dùng và thế chấp. Đây là một gánh nặng khá lớn và kéo dài đối với ngân sách, nhưng một động thái như vậy cho phép bạn mua nhà ở mà không cần tích lũy tiền để trả trước.

Mặc dù có những lợi ích rõ ràng dưới hình thức nhận được sản phẩm mong muốn nhanh chóng, những chuyến du lịch nghỉ dưỡng và những điều thú vị khác, cho vay tiêu dùng cũng có một số nhược điểm. Đáng kể nhất là lãi suất cao, cao hơn nhiều so với cho vay cầm cố và một số hình thức cho vay khác. Hạn chế thứ hai tiếp theo một cách hợp lý từ nhược điểm đầu tiên: một số lượng lớn các khoản thanh toán hàng tháng, có thể trở thành gánh nặng nghiêm trọng đối với ngân sách gia đình. Nhược điểm thứ ba là thời hạn cho vay tương đối ngắn. Thông thường là từ 1 đến 5 năm, một số trường hợp ngân hàng cá nhân có thể duyệt khoản vay tiêu dùng trong 7 năm.Nó cũng đáng lưu ý về giới hạn về số lượng. Rất ít tổ chức sẽ đồng ý cho vay hơn 500 nghìn mà không có tài sản thế chấp hoặc người bảo lãnh thanh khoản.

Lịch sử tín dụng xấu. Để làm gì?

Nếu trước đây có trường hợp chậm thanh toán các khoản vay đã vay trước đó, điều này có thể ảnh hưởng tiêu cực đến lịch sử tín dụng và gây ra việc từ chối. Nhưng tình trạng này không phải là vô vọng. Công dân có lịch sử tín dụng bị lỗi cũng có thể sử dụng các sản phẩm ngân hàng. Để làm điều này, bạn cần thực hiện một số hành động.

- Đảm bảo rằng lịch sử tín dụng bị hư hỏng do hành động của chính mình và không phải do sai sót của nhân viên các tổ chức tài chính hoặc hành động gian lận của các bên thứ ba.

- Nếu còn dư nợ, cần tìm hiểu khả năng tái cơ cấu nợ thông qua tái cấp vốn.

- Bạn có thể nhận tiền bằng cách đăng ký một thẻ tín dụng, cũng như sử dụng một khoản vay từ tổ chức TCVM.

- Đơn có thể được chấp thuận khi cung cấp tài sản để cầm cố hoặc được người bảo lãnh bảo lãnh.

- Một hình thức thay thế cho hình thức cho vay tiêu dùng là mua hàng trả góp hoặc tín dụng.

Với việc thực hiện một cách tận tâm hơn nữa các nghĩa vụ đã đảm nhận, lịch sử tín dụng sẽ thay đổi theo hướng tích cực.

Xếp hạng các ngân hàng Nga tốt nhất

Có hơn 300 tổ chức tài chính khác nhau đang hoạt động tại Liên bang Nga cung cấp các dịch vụ tương tự. Tiêu chí cho sự khác biệt là các điều khoản và lãi suất, cũng như mức độ khắt khe của các yêu cầu đối với lịch sử tín dụng của một công dân.

Dựa trên xếp hạng tài chính, có thể phân biệt mười ngân hàng hàng đầu của Nga.

- Sberbank. Tập đoàn tài chính Nga lớn nhất không chỉ ở Nga mà còn ở châu Âu.

- VTB. Ngân hàng thương mại phổ cập có sự tham gia của nhà nước. Cung cấp tất cả các loại cho vay.

- Ngân hàng Gazprombank. Một trong những ngân hàng toàn cầu lớn nhất, lớn thứ ba ở Nga và Đông Âu. Cung cấp đầy đủ các dịch vụ cho các pháp nhân và cá nhân.

- Ngân hàng Alfa. Là ngân hàng tư nhân lớn nhất, đứng thứ tư về tài sản trong số các tổ chức tài chính của Nga.

- Rosselkhozbank. Một ngân hàng toàn cầu, 100% trong số đó thuộc về nhà nước. Cung cấp tất cả các loại hình dịch vụ cho các pháp nhân và cá nhân.

- Ngân hàng tín dụng Matxcova. Là tổ chức công ngoài quốc doanh lớn nhất cung cấp các khoản vay cho cá nhân, cũng như để phát triển kinh doanh.

- Khai trương ngân hàng. Đây là một thương hiệu nổi tiếng của một tập đoàn tài chính thương mại phổ quát. Khác biệt trong việc tranh giành người tiêu dùng và hành vi khá năng động, thậm chí có phần quyết liệt trên thị trường.

- Sovcombank. Cơ cấu thương mại tài chính phổ thông tư nhân có trụ sở chính tại Kostroma.

- Ngân hàng Raiffeisenbank. Một công ty con của tập đoàn tài chính Raiffeisen Bank International, có trụ sở chính tại Áo, hoạt động tại Nga.

- Ngân hàng Rosbank. Một tổ chức toàn cầu ban đầu được quản lý bởi tập đoàn tài chính Société Générale, và kể từ tháng 4 năm 2025, Tập đoàn Interros của Nga đã trở thành cổ đông chính của nó.

Xếp hạng các ngân hàng tốt nhất cho tín dụng tiêu dùng

Danh sách bao gồm các tổ chức cung cấp các điều khoản vay tốt nhất cho cá nhân.

Xếp hạng các ngân hàng tốt nhất về tín dụng tiêu dùng trong số các ngân hàng dẫn đầu bảng xếp hạng tài chính

Hầu hết mọi người đều biết đến các tổ chức trong danh sách này. Vị thế ổn định lâu dài trên thị trường tài chính là một trong những cơ sở để tin tưởng.

Ngân hàng Alfa

Tỷ lệ - từ 6,9%

Tổ chức này được mời nhận tới 7,5 triệu rúp. trong khoảng thời gian từ 1 đến 5 năm. Đơn đăng ký có thể được thực hiện trực tuyến, quyết định được đưa ra trong vòng hai phút. Thực tế có thể nhận tiền bằng tiền mặt, giao đến chi nhánh hoặc đến địa điểm do khách hàng lựa chọn. Yêu cầu: tuổi từ 21 tuổi, số tiền tối thiểu - 50 nghìn rúp.

Thuận lợi:

- giải phóng mặt bằng nhanh chóng;

- gói tài liệu tối thiểu;

- ngưỡng thu nhập hàng tháng tối thiểu là 10 nghìn rúp;

- khoản thanh toán đầu tiên được thực hiện sau 45 ngày;

- khả năng nhận tiền mặt.

Flaws:

- lãi suất thực tế dao động từ 12,9% đến 34,49% mỗi năm.

VTB

Tỷ lệ - từ 5,9%

Một trong những tổ chức tài chính lớn nhất của đất nước cung cấp các khoản vay từ 30.000 đến 7 triệu rúp. trong thời hạn từ 6 tháng đến 7 năm. Khi đăng ký trực tuyến, tỷ lệ phần trăm có thể được giảm 0,4%. Không cần thế chấp hoặc bảo đảm tiền vay. Nó được cung cấp cho các công dân của Liên bang Nga có đăng ký thường trú tại nước này, từ 18 tuổi trở lên, với kinh nghiệm làm việc 1 năm.

Thuận lợi:

- độ tuổi từ 18 đến 75 tuổi;

- giảm lãi suất khi nộp hồ sơ trực tuyến;

- quyết định từ hai phút;

- hệ thống minh bạch của việc hình thành thanh toán hàng tháng.

Flaws:

- số tiền tối đa chỉ có sẵn cho khách hàng trả lương;

- tỷ lệ phần trăm thực tế từ 9,9% đến 44,5%.

Gazprombank

Tỷ lệ - từ 5,9%

Trong tổ chức này, bạn có thể nhận được khoản vay từ 100 nghìn đến 5 triệu rúp. trong thời gian từ 13 đến 84 tháng. Quy tắc là: số tiền càng lớn, phần trăm càng thấp. Mức lãi suất ưu đãi được áp dụng nhưng chỉ dành cho đối tượng khách hàng đã tham gia bảo hiểm nhân thọ. Điều kiện cần là có quốc tịch Nga và đăng ký thường trú trên lãnh thổ Liên bang Nga.Yêu cầu về thâm niên - ít nhất 3 tháng tại nơi làm việc cuối cùng và ít nhất 1 năm kinh nghiệm.

Thuận lợi:

- độ tuổi từ 20 đến 70 tuổi;

- đơn đăng ký được nộp trực tuyến;

- quyết định được đưa ra trong 3 phút;

- không cần thế chấp khoản vay.

Flaws:

- Để nhận tiền, bạn phải đến văn phòng.

Khai mạc

Tỷ lệ - từ 5,5%

Số tiền tín dụng tiêu dùng là từ 50 nghìn đến 5 triệu rúp. Thời hạn trích lập dự phòng từ 24 đến 60 tháng. Tỷ lệ tối thiểu có hiệu lực đối với việc đăng ký bảo hiểm nhân thọ và sức khỏe, nếu không có nó, việc từ chối cho vay là khá cao, và tỷ lệ này dao động từ 9,9% đến 32,9% mỗi năm. Người vay từ 21 tuổi đến 68 tuổi.

Thuận lợi:

- nộp đơn trực tuyến;

- thông báo quyết định bằng tin nhắn SMS;

- thẻ tín dụng được cung cấp miễn phí.

Flaws:

- cần có việc làm chính thức;

- nhiều lần từ chối và tỷ lệ phần trăm cao trong trường hợp phê duyệt khoản vay mà không có bảo hiểm.

Raiffeisenbank

Tỷ lệ - từ 8,99%

Khoản vay không cần thế chấp và người bảo lãnh cho bất kỳ mục đích nào có thể được phát hành trực tuyến, với số tiền từ 30 nghìn đến 3 triệu rúp. Khách hàng thanh toán đang chờ đợi những điều kiện đặc biệt thuận lợi. Ngân hàng này được đánh giá là một trong những ngân hàng trung thực nhất, mức lãi suất hứa hẹn không chênh lệch nhiều so với thực tế. Có thể duyệt vay trong trường hợp từ chối bảo hiểm nhân thọ.

Thuận lợi:

- danh tiếng;

- Lãi suất thấp;

- dễ thiết kế;

- minh bạch các khoản thanh toán hàng tháng;

- Lần thanh toán đầu tiên sau 2 tháng.

Flaws:

- không tìm thấy.

Rosselkhozbank

Tỷ lệ - từ 5,9%

Xét về mức độ tham gia của nhà nước, ngân hàng này có thể so sánh với nhà lãnh đạo thị trường tài chính Nga, Sberbank, điều này mang lại cơ sở để tin tưởng vào tương lai của ngân hàng này.Tại đây bạn có thể được vay tối đa 5 năm với lãi suất tối thiểu 5,9% / năm, số tiền lên đến 5 triệu rúp.

Thuận lợi:

- hỗ trợ của chính phủ;

- đăng ký ứng dụng trực tuyến thuận tiện;

- không cần thế chấp hoặc bảo lãnh;

- gói tài liệu tối thiểu.

Flaws:

- một tỷ lệ lớn từ chối do không sẵn sàng chi trả cho bảo hiểm nhân thọ.

Sovcombank

Tỷ lệ - từ 6,9%

Tổ chức này có thể cung cấp một khoản vay từ 300 nghìn đến 5 triệu rúp. Đồng thời, có độ tuổi chưa từng có - từ 20 đến 85 tuổi. Thời hạn - từ 1 năm đến 5 năm. Thủ tục đơn giản để điền đơn đăng ký trực tuyến thậm chí còn trở nên dễ dàng hơn nếu bạn có tài khoản trên trang web Dịch vụ Tiểu bang. Các ứng dụng như vậy được chấp thuận trung bình thường xuyên hơn 30% so với khi không sử dụng tài khoản này.

Thuận lợi:

- giới hạn độ tuổi tối thiểu;

- tỷ lệ duyệt hồ sơ cao;

- khả năng đạt được các điều kiện của chiến dịch cho vay không lãi suất “Mọi thứ đều ở mức 0!”;

- gói tài liệu tối thiểu.

Flaws:

- kinh nghiệm làm việc tại nơi làm việc cuối cùng phải từ 4 tháng trở lên;

- lãi suất thực tế khoảng 9,9%.

Xếp hạng ngân hàng tốt nhất về tín dụng tiêu dùng trong số các ngân hàng khác

Danh sách này bao gồm các tổ chức chưa phát triển đến cấp bậc lãnh đạo, nhưng đã quản lý để thiết lập tốt trên thị trường dịch vụ tài chính.

Tín dụng tại nhà

Tỷ lệ - từ 7,9%

Đây là một trong những công ty dẫn đầu trong thị trường cho vay tiêu dùng. Kể từ năm 1992, ông không chỉ cung cấp dịch vụ cho vay tại các văn phòng đại diện chính thức mà còn tại các cửa hàng thiết bị gia dụng và trung tâm mua sắm lớn. Số tiền từ 30 nghìn đến 3 triệu rúp. có thể lấy được trong khoảng thời gian từ 15 tháng đến 7 năm. Người vay từ 18 tuổi đến 70 tuổi.

Thuận lợi:

- dễ dàng phát hành;

- lấy được từ năm 18 tuổi;

- gói tài liệu tối thiểu;

- quyết định ngay lập tức về ứng dụng.

Flaws:

- lãi suất thực tế có thể lên đến 21,9% một năm.

Ngân hàng Ak Bars

Tỷ lệ - từ 8,9%

Ngân hàng này là ứng dụng cực kỳ đơn giản. Nếu đáp ứng một số điều kiện, lãi suất có thể bắt đầu từ 1%, nhưng nhìn chung, theo điều kiện cho vay tiêu dùng, lãi suất được đưa ra từ 8,9% đến 23,9% / năm. Tỷ lệ tối đa có thể được chấp thuận khi bảo hiểm nhân thọ được miễn. Số tiền cho vay - từ 100 nghìn đến 5 triệu rúp, thời hạn - lên đến 7 năm. Tuổi - từ 21 đến 65 tuổi.

Thuận lợi:

- dễ thiết kế;

- có thể chấp thuận hồ sơ mà không cần nơi làm việc thường xuyên;

- điều kiện đặc biệt cho khách hàng trả lương.

Flaws:

- độ tuổi nhỏ;

- hệ thống tích lũy thanh toán hàng tháng không minh bạch.

ATB

Tỷ lệ - từ 6,5%

Ngân hàng Châu Á - Thái Bình Dương cung cấp một loạt các dịch vụ cho cả cá nhân và doanh nghiệp. Cấu trúc thương mại này đã hoạt động từ năm 1992. Thủ tục vay vốn rất đơn giản, trong hầu hết các trường hợp chỉ cần có hộ chiếu. Số tiền - từ 30 nghìn đến 3 triệu rúp, kỳ hạn - từ 13 đến 60 tháng. Cần phải có quốc tịch Liên bang Nga và đăng ký thường trú tại quốc gia này, cũng như nơi làm việc thường trú.

Thuận lợi:

- dễ áp dụng;

- gói tài liệu tối thiểu;

- lãi suất minh bạch;

- lãi suất ưu đãi cho khách hàng trả lương.

Flaws:

- tỷ lệ hỏng hóc cao.

Loco-bank

Tỷ lệ - từ 9,9%

Số tiền tối đa mà tổ chức tài chính này cung cấp là 15 triệu rúp, thời hạn từ 36 đến 120 tháng. Nó đã hoạt động từ năm 1994 và đã tạo được một hình ảnh tích cực trong lòng người tiêu dùng các dịch vụ tài chính.Đơn đăng ký có thể được hoàn thành trực tuyến và quyết định được đưa ra trong vòng vài phút.

Thuận lợi:

- đơn giản hóa thủ tục hồ sơ;

- quyết định nhanh chóng;

- thời hạn vay lên đến 10 năm.

Flaws:

- việc áp đặt bảo hiểm nhân thọ;

- có tính đến phí ẩn, lãi suất có thể thay đổi từ 11,9% đến 89%.

Ngân hàng Bưu điện

Tỷ lệ - từ 5,9%

Công ty tổng hợp bưu chính lớn nhất của đất nước đã tích cực phát triển lĩnh vực dịch vụ tài chính trong những năm gần đây. Khoản vay với số tiền từ 10 nghìn đến 5 triệu rúp. có thể lấy được trong khoảng thời gian từ 3 đến 7 năm. Quyết định được đưa ra trong vòng 1 phút. Xác minh thu nhập có thể được thực hiện trực tuyến, cũng như ứng dụng.

Thuận lợi:

- tuổi của người vay - từ 18 tuổi;

- dễ dàng có được;

- tỷ lệ duyệt hồ sơ cao;

- tỷ lệ đảm bảo với các điều kiện nhất định.

Flaws:

- lãi suất thực từ 9,9% đến 34,5% hàng năm;

- tỷ lệ tối thiểu chỉ có thể thực hiện được nếu trả tiền bảo hiểm và đáp ứng một số điều kiện nghiêm ngặt.

Ngân hàng Tinkoff

Tỷ lệ - từ 8,9%

Ở tổ chức này, bạn có thể được vay từ 18 tuổi. Giới hạn trên 70 tuổi. Số tiền - từ 50 nghìn đến 2 triệu rúp, kỳ hạn - từ 3 đến 60 tháng. Đối với việc đăng ký cầm cố bất động sản, số tiền có thể tăng lên 15 triệu rúp. tiền được chuyển phát nhanh bởi người chuyển phát đến bất kỳ địa điểm nào do khách hàng chỉ định dưới hình thức một thẻ ghi nợ miễn phí được phát hành.

Thuận lợi:

- dễ dàng có được;

- từ 18 tuổi trở lên;

- tính linh hoạt của các điều kiện;

- hoàn tiền khi mua hàng;

- miễn phí vận chuyển.

Flaws:

- thiếu văn phòng;

- một danh tiếng không rõ ràng.

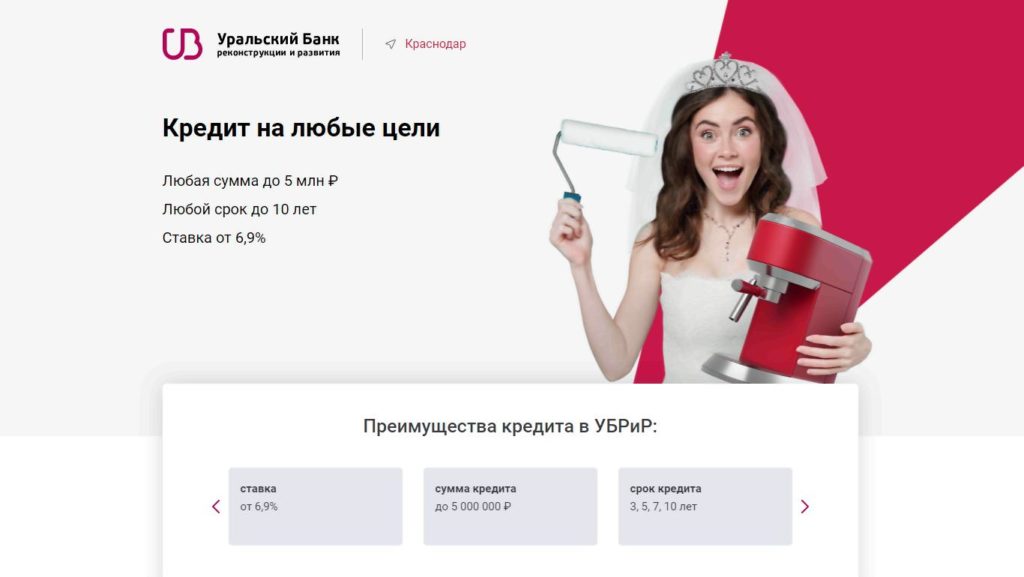

UBRR

Tỷ lệ - từ 6,9%

Ngân hàng Tái thiết và Phát triển Ural đã hoạt động hơn 30 năm và đã nhận được các khuyến nghị tuyệt vời ở hầu hết các khu vực của Nga. Nó phát hành các khoản vay cho những người từ 21 đến 75 tuổi.Thời hạn cho vay - từ 3 đến 10 năm. Số tiền - từ 50 nghìn đến 5 triệu rúp.

Thuận lợi:

- nhiều cách xác nhận thu nhập được chấp nhận (kê khai thuế của các doanh nhân cá nhân, v.v.);

- cho khoản vay lên đến 700 nghìn rúp. chỉ cần hộ chiếu;

- giải phóng mặt bằng nhanh chóng.

Flaws:

- việc áp đặt bảo hiểm nhân thọ, trong trường hợp bị từ chối, tỷ lệ từ chối lớn và lãi suất cao;

- lãi suất thả nổi.

Cách chọn

Khi lựa chọn ngân hàng cho vay tiêu dùng, bạn không chỉ nên đánh giá khả năng thanh toán của bản thân mà cần đánh giá một số tiêu chí khác. Điều quan trọng nhất trong số đó bao gồm:

- Lãi suất.

- Thời hạn cho vay.

- Tính minh bạch của các điều khoản cung cấp.

- Hình phạt trong trường hợp có thể chậm trễ.

- Cung cấp gói tài liệu.

- Sự cần thiết của tài sản thế chấp hoặc người bảo lãnh.

- Khả năng áp dụng và nhận được sự chấp thuận trực tuyến.

- Tốc độ ra quyết định trên ứng dụng.

Ngoài ra, bạn cần kiểm tra độ uy tín của ngân hàng, đánh giá mức độ dễ dàng khi sử dụng dịch vụ và thủ tục hoàn trả khoản vay của ngân hàng đó.

Nếu tính toán hợp lý khả năng của mình và lựa chọn một ngân hàng đáng tin cậy, tín dụng tiêu dùng sẽ không biến thành gánh nặng không đáng có. Nó sẽ cải thiện chất lượng cuộc sống với những điều mới mẻ đắt tiền hoặc thêm một trải nghiệm khó quên dưới dạng một kỳ nghỉ sang trọng mà khó có thể mua được nếu không có đòn bẩy. Một chính sách có thẩm quyền trong lĩnh vực cho vay tiêu dùng có thể làm cho cuộc sống tươi sáng hơn, phong phú hơn và thú vị hơn.

lôi vao mơi

Thể loại

Bảng xếp hạng top xe tay ga 50cc tốt nhất và rẻ nhất năm 2025

Lượt xem: 131649

Xếp hạng vật liệu cách âm tốt nhất cho căn hộ năm 2025

Lượt xem: 127688

Giày thể thao nam tốt nhất năm 2025

Lượt xem: 124031

Các loại vitamin phức hợp tốt nhất vào năm 2025

Lượt xem: 121938

Xếp hạng các trưng bày nhiệt tốt nhất cho năm 2025

Lượt xem: 1621

Xếp hạng các trung tâm mua sắm tốt nhất ở Moscow vào năm 2025

Lượt xem: 14273

Đánh giá laptop HP Elite Book 820 G2 - ưu nhược điểm

Lượt xem: 9534

Hữu ích

Xếp hạng các máy hút chân không tốt nhất cho năm 2025

Lượt xem: 1935

Xếp hạng các bếp điện tốt nhất cho năm 2025

Lượt xem: 2340

Thuốc kháng vi-rút tốt nhất năm 2025

Lượt xem: 33333

Các bài viết phổ biến

-

Bảng xếp hạng top xe tay ga 50cc tốt nhất và rẻ nhất năm 2025

Lượt xem: 131649 -

Xếp hạng vật liệu cách âm tốt nhất cho căn hộ năm 2025

Lượt xem: 127688 -

Xếp hạng các chất tương tự rẻ của các loại thuốc đắt tiền cho bệnh cúm và cảm lạnh vào năm 2025

Lượt xem: 124517 -

Giày thể thao nam tốt nhất năm 2025

Lượt xem: 124031 -

Các loại vitamin phức hợp tốt nhất vào năm 2025

Lượt xem: 121938 -

Bảng xếp hạng hàng đầu của những chiếc đồng hồ thông minh tốt nhất năm 2025 - tỷ lệ giữa giá cả và chất lượng

Lượt xem: 114978 -

Sơn tốt nhất cho tóc bạc - xếp hạng hàng đầu 2025

Lượt xem: 113393 -

Bảng xếp hạng các loại sơn gỗ tốt nhất cho nội thất năm 2025

Lượt xem: 110318 -

Xếp hạng các cuộn quay tốt nhất năm 2025

Lượt xem: 105327 -

Xếp hạng những búp bê tình dục tốt nhất dành cho nam giới năm 2025

Lượt xem: 104363 -

Bảng xếp hạng các máy quay hành động tốt nhất của Trung Quốc năm 2025

Lượt xem: 102214 -

Các chế phẩm canxi hiệu quả nhất cho người lớn và trẻ em vào năm 2025

Lượt xem: 102010