2025 کے لیے رعایتی مدت کے ساتھ بہترین کریڈٹ کارڈز کی درجہ بندی

آج کل روسی فیڈریشن میں بینک کارڈز کا استعمال کرتے ہوئے زیادہ تر جدید کریڈٹ پروڈکٹس ایک خاص رعایتی مدت کے لیے فراہم کرتے ہیں (انگریزی میں "فضل" - "تاخیر" سے رعایتی مدت بھی کہا جاتا ہے)۔ یہ اس وقت کا نام ہے جس کے دوران صارف سے سود نہیں لیا جاتا ہے اور فراہم کردہ رقم کے استعمال پر کوئی کمیشن نہیں لیا جاتا ہے۔ یہ شرط اس بات کو یقینی بناتی ہے کہ کلائنٹ وصول شدہ کارڈ کو کم سے کم خطرات کے ساتھ استعمال کرے۔ آج، یہ وقفہ 50 سے 200 دنوں تک ہو سکتا ہے۔

مواد

رعایتی مدت کے بارے میں عمومی معلومات

تقریباً ہر بینک، کریڈٹ کارڈ کے لیے درخواست دیتے وقت، نئے صارف کو خصوصی شرائط پیش کرتا ہے جس کے تحت وہ ان کے استعمال پر سود ادا کرتے ہوئے وصول شدہ رقوم واپس کر سکتا ہے۔ یہ آپ کو زیادہ منافع بخش خریداری کرنے کی اجازت دیتا ہے، لیکن پھر بھی آپ کو بغیر کسی ناکامی کے قرض کی باڈی خود ادا کرنی ہوگی۔ ایک اصول کے طور پر، سمجھا گیا مالی ریلیف صرف غیر نقدی لین دین پر لاگو ہوتا ہے، یہی وجہ ہے کہ زیادہ تر کریڈٹ کارڈز سے نقد رقم نکالنا انتہائی غیر منافع بخش ہے، کیونکہ اس طرح کی ہیرا پھیری ایک بھاری کمیشن کے تابع ہے۔ رعایتی مدت صرف اس صارف کے لیے موزوں ہے جو لیٹ فیس کے جمع ہونے سے گریز کرتے ہوئے بینک سے حاصل کردہ قرضوں کو وقت پر اور مستقل طور پر ادا کر سکتا ہے۔

فضل اور تصفیہ کی مدت - اختلافات

روایتی طور پر، مہینے میں ایک بار، قرض دہندہ بینک قرضے والے شخص کو موجودہ قرض کے بارے میں معلومات کے ساتھ ایک نچوڑ بھیجتا ہے۔ یہاں ادائیگی کے بینچ مارک کا حساب "رپورٹنگ مہینے کے بعد کے مہینے کے لیے" کے اصول کے مطابق کیا جاتا ہے۔ اس طرح، کلائنٹ کو موجودہ قرض کو ادا کرنا ہوگا، جو موجودہ سے ایک ماہ قبل تشکیل دیا گیا تھا (جس لمحے سے بیان موصول ہوا تھا) - اسے بلنگ کی مدت کہا جاتا ہے۔رعایتی مدت وہ مدت ہے جس میں صارف کو موجودہ قرض ادا کرنا ہوگا اور تاکہ بینک اس رقم پر جرمانہ اور سود وصول نہ کرے (یہ عام طور پر ہر مالیاتی اور کریڈٹ ادارے کے لیے بہت انفرادی ہوتا ہے)۔ نتیجے کے طور پر، "فضل" کے استعمال میں کریڈٹ ادارے کے ساتھ دستخط شدہ دستاویزات میں بیان کردہ تاریخ پر مستعار رقوم کی سختی سے واپسی شامل ہے۔

اہم! کچھ قرض دہندگان رعایتی مدت کے دوران سود بھی جمع کر سکتے ہیں، لیکن وہ معیاری شرح کے مقابلے میں نمایاں طور پر چھوٹے ہیں۔ فی الحال، زیر بحث خدمات کے دائرہ کار کو بڑھانے کے لیے، زیادہ سے زیادہ قرض دہندہ بینک اس عمل کو یکسر ترک کر رہے ہیں (یعنی فضل کا وقت بالکل مفت ہے)۔

فضل کی مدت کے حساب کے اختیارات

آج، تین بہترین اختیارات ہیں جن کے لیے ایک مالیاتی ادارہ جاری کردہ فنڈز کے لیے بلا سود واپسی کی مدت مقرر کرتا ہے۔

- "پہلے مالی لین دین کا لمحہ"۔

یہ طریقہ کلائنٹ کے لیے سب سے آسان اور آرام دہ سمجھا جاتا ہے۔ قرض دہندہ اسے فنڈز کے پہلے رائٹ آف کے بعد کیلنڈر دنوں کی ایک مخصوص تعداد مقرر کرتا ہے، جب آپ بغیر سود کے خرچ جاری رکھ سکتے ہیں۔ زائد ادائیگیوں سے بچنے کے لیے، جمع شدہ قرض کو ہمیشہ مقررہ مدت کے اختتام سے پہلے ادا کرنا چاہیے۔ مثال کے طور پر، "فضل" 55 دن کا ہے، پہلی تحریر 1 جون کو ہوئی، جس کا مطلب ہے کہ تمام جمع شدہ رقم 26 جولائی تک ادا کردی جانی چاہیے۔

- "جنریٹڈ رپورٹنگ پر انحصار"۔

اس حساب کا مطلب یہ ہے کہ فضل، حقیقت میں، دو ادوار میں تقسیم کیا گیا ہے، ایک اصول کے طور پر، یہ 30 اور 20 دن ہیں۔ پہلے 30 دنوں کے دوران، آپ ادھار لیے گئے فنڈز خرچ کر سکتے ہیں، اور 30 دن کی میعاد ختم ہونے کے بعد، صارف کے پاس بغیر سود کے پہلی مدت کے دوران جمع ہونے والے تمام قرضوں کی ادائیگی کے لیے 20 دن ہوں گے۔اگر صارف کی طرف سے شرائط کی خلاف ورزی کی جاتی ہے، تو اس سے جرمانہ وصول کیا جاتا ہے. ایک ہی وقت میں، یہ غور کرنا چاہئے کہ رپورٹ کی مقررہ تاریخ پچھلے ایک کے اختتام کے فورا بعد آتی ہے اور قرض کی ادائیگی کے لمحے پر منحصر نہیں ہے.

- "ایک بار کے لین دین کے حوالے سے حساب"۔

اس طریقہ کے ساتھ، کلائنٹ کو اسی ترتیب میں خرچ کی گئی رقم واپس کرنی ہوگی جس میں وہ استعمال کیے گئے تھے۔ یعنی، اسے مسلسل اتنا ہی واپس کرنے کی ضرورت ہے (اور معاہدے کے ذریعہ قائم کردہ ایک مقررہ مدت کے بعد) جتنی رقم آخری بار خرچ کی گئی تھی۔ یہ طریقہ تکلیف دہ ہے اور اس کے لیے صارف کی اچھی یادداشت کی ضرورت ہوتی ہے، اور ادائیگی چھوٹ جانے اور دیر سے ہونے کا خطرہ بہت زیادہ ہوتا ہے۔

لین دین کی رعایتی مدت میں شامل نہیں ہیں۔

ہر مالیاتی ادارہ اپنے اضافی مدت کے پروگرام کا تعین کرتا ہے۔ کلاسیکی طور پر، یہ غیر نقد ادائیگیوں اور کریڈٹ کارڈز کے ذریعے خریداریوں پر لاگو ہوتا ہے۔

زیادہ تر معاملات میں، رعایتی مدت نقد نکالنے اور رقم کی منتقلی پر لاگو نہیں ہوتی ہے (یہاں تک کہ ایک ہی بینک کے حاملین کے کارڈز پر بھی)۔ اگر آپ نقد رقم نکالتے ہیں، تو قرض لینے والا بینک نہ صرف فوری طور پر کمیشن لے گا، بلکہ فوری طور پر بڑھی ہوئی شرح پر سود جمع کرنا شروع کر دے گا، اور بعض شرائط کے تحت، رعایتی مدت بھی فوری طور پر ختم ہو سکتی ہے۔ یہ ہمیشہ یاد رکھنے کے قابل ہے کہ غیر نقد خریداریوں / ادائیگیوں سے پیدا ہونے والے قرضوں کی ادائیگی پہلے ہوتی ہے، اور اس کے بعد ہی نقد رقم نکالنے اور دیگر غیر معمولی لین دین (مثال کے طور پر، منتقلی) کو مدنظر رکھا جاتا ہے۔اگر کوئی غیر معمولی لین دین کیا گیا تھا، تو بہتر ہے کہ فوری طور پر موجودہ واجبات کی پوری رقم ادا کر دی جائے اور یہ نہ سوچیں کہ سود ادا کرنے کے بعد، مثال کے طور پر، نقد رقم نکالنے کے بعد، وہ اس مخصوص آپریشن پر سود ادا کرنے جائیں گے - نہیں، وہ پہلے کیے گئے ایک عام آپریشن پر سود کے طور پر جمع کیا جائے گا (مثال کے طور پر، بغیر کیش لیس خریداری)۔

اہم! تجربہ کار پیشہ وروں کا خیال ہے کہ ایک کریڈٹ کارڈ، یہاں تک کہ ایک رعایتی مدت کے ساتھ بھی، ایسے حالات کے لیے علاج نہیں ہے جہاں بڑی رقم کی ضرورت ہو۔ اس طرح کے غیر معمولی آپریشن کے لئے مستقبل میں زیادہ ادائیگی صرف لاجواب ہوگی۔ ایسے معاملات میں، بینک سے فوری طور پر نقد قرض لینا بہت آسان ہے۔

تاہم، نسبتاً حال ہی میں، کچھ بینکوں نے نقد رقم نکالنے کے سلسلے میں رعایت فراہم کرنا شروع کی۔ اس کے باوجود، اس طرح کے آپریشنز کے حوالے سے وہ جو شرائط پیش کرتے ہیں وہ بہت زیادہ مطلوبہ چھوڑ دیتے ہیں:

- اس طرح کی ریلیف کی ایک انتہائی چھوٹی مدت؛

- ایک چھوٹی سی رقم فراہم کی جاتی ہے؛

- عام لین دین کے لیے مختلف بونس اور کیش بیکس مرکزی قرض پروگرام میں بطور کلاس دستیاب نہیں ہیں۔

کم از کم ادائیگی

اس سے قطع نظر کہ رعایتی مدت کے تعین کے لیے کون سا طریقہ منتخب کیا گیا تھا، ہمیشہ ایک ایسا وقت آئے گا جب جرمانے کی زد میں نہ آنے کے لیے کم از کم ادائیگی کرنا ضروری ہو گا۔ روس میں، یہ استعمال شدہ فنڈز کی رقم کے 5% سے 8% تک ہے۔ اگر معاہدے میں بتائے گئے وقت پر بینک کو کم از کم ادائیگی موصول نہیں ہوتی ہے، تو مؤخر الذکر فیصلہ کرے گا کہ کلائنٹ رعایتی مدت کی شرائط کو پورا نہیں کرتا ہے اور وہ قرض پر نہ صرف سود وصول کرے گا، بلکہ جرمانہ بھی، اور اس کے اثر کو بھی مکمل طور پر منسوخ کر سکتا ہے۔تاہم، منسوخی ایک انتہائی تعزیری اختیار ہے اور عام طور پر ایک کریڈٹ ادارہ عارضی طور پر منجمد اور کلائنٹ کی موجودہ مالی ذمہ داریوں کو مکمل طور پر ختم کرنے کے بعد مالیاتی ریلیف کی مدت کی تجدید کا سہارا لیتا ہے۔

اہم! رعایتی مدت کے ساتھ متعدد مالیاتی اور کریڈٹ اداروں سے ایک ساتھ کئی کریڈٹ کارڈز کھولنے کا خیال، ایک کارڈ سے دوسرے کارڈ میں رقوم کی "منتقلی" کرنے کے لیے، جب ایک لامتناہی اور بلا سود قرض حاصل کرنے کا وقت آتا ہے۔ مدت، کام نہیں کرے گا. سب سے پہلے، تمام کارڈز کی سروس کے لیے ہمیشہ ایک رقم وصول کی جائے گی، دوسرا، کوئی بھی کسی کے لیے کم از کم ادائیگیوں کو کبھی منسوخ نہیں کرے گا، اور تیسرا، ہر کارڈ کے لیے کسی دن آپ کو قرض کی پوری رقم واپس کرنی ہوگی۔

رعایتی مدت کے ساتھ کریڈٹ کارڈز کے فوائد اور نقصانات

ان کے بلا شبہ فوائد میں شامل ہیں:

- غیر نقد ادائیگیوں کے لیے خاص طور پر سازگار حالات؛

- بینکنگ سیکٹر ایسے پروگراموں کو اچھے بونس اور پروموشن دیتا ہے۔

- کچھ وقت کے لئے، پیسے کو مکمل طور پر مفت استعمال کیا جا سکتا ہے - اہم چیز اسے وقت پر واپس کرنا ہے؛

- کارڈ کا مستقل اور ایمانداری سے استعمال ایک بڑے قرض کی منظوری کے امکانات کو بڑھاتا ہے، اور یہ بھی ضروری نہیں کہ کریڈٹ کارڈ جاری کرنے والے ادارے میں ہو۔

- دن کے کسی بھی وقت اور دستیاب حد کے اندر فنڈز استعمال کرنے کی صلاحیت؛

- کارڈ پر قرض کی اہم ذمہ داریوں کو بند کرنے کے بعد، ادھار لیے گئے فنڈز دوبارہ دستیاب ہو سکتے ہیں۔

کوتاہیوں کے درمیان، مندرجہ ذیل نوٹ کیا جا سکتا ہے:

- ادھار رقوم کی دیر سے ادائیگی میں بہت زیادہ سود اور جرمانے کی وصولی شامل ہے جو معیاری شرحوں کے قریب نہیں ہیں۔

- اس قسم کے قرضے بغیر کسی نقصان کے صرف ان افراد کے لیے دستیاب ہیں جن کے پاس رعایتی مدت کے دوران اپنی مالی ذمہ داریوں کو وقت پر بند کرنے کا یقینی طور پر موقع ہوتا ہے۔

- نقد رقم نکالتے وقت بہت زیادہ کمیشن۔

گریس پیریڈ کارڈ استعمال کرنے کے لیے مفید نکات

- آمدنی کی حقیقت کی بنیاد پر مطلوبہ حد کا انتخاب۔

ماہرین مندرجہ ذیل حساب کتاب کی مثال استعمال کرنے کی سفارش کرتے ہیں: اگر تنخواہ 50,000 روبل فی مہینہ ہے، تو بہتر ہے کہ 150 دن سے زیادہ کی مدت کے لیے رعایتی مدت کا انتخاب کیا جائے، جس میں قرض کی کل حد 150،000 روبل ہو۔ لہذا بغیر کسی پریشانی کے پورے بلاک میں رہنا کافی ممکن ہے۔ تاہم، یہ مشورہ دیا جاتا ہے کہ آپ ایک وقت میں اس سے زیادہ رقم خرچ نہ کریں۔ اس طرح کے کریڈٹ کارڈ کو ایک قابل مالیاتی انتظام اور ہنگامی "کیش کشن" کا ایک آلہ رہنا چاہیے، نہ کہ "جادو کی چھڑی"، جس کے ذریعے آپ ایسی چیزیں خرید سکتے ہیں جو بعد میں آپ کے پاس کافی نہیں ہوں گی۔

- معاہدے کے متن کو غور سے پڑھنے کی ذمہ داری۔

یہ ہمیشہ تمام ضروری شرائط کو بیان کرتا ہے، جس میں شرح سود بھی شامل ہے۔ اب بینک تقریباً "فائن پرنٹ" کی چال کو ختم کرنے کی کوشش نہیں کرتے ہیں، لیکن یہ مشورہ دیا جاتا ہے کہ معاہدے پر دستخط کرنے سے پہلے اس کا مسودہ (مسودہ، نمونہ) اپنے ساتھ لے جائیں تاکہ اسے مزید غور سے پڑھیں۔ یہ خاص طور پر ان کریڈٹ کارڈز کے لیے درست ہے جو آپ کے گھر پہنچائے جاتے ہیں۔ معاہدہ عام طور پر ان کے ساتھ بالکل بھی منسلک نہیں ہوتا ہے، اور مؤکل صرف درخواست پر دستخط کرتا ہے، ساتھ ہی ساتھ قرض دینے کی معیاری شرائط سے اتفاق کرتا ہے، جسے بینک اپنی ویب سائٹ پر رکھتا ہے۔ اس کے مطابق، کارڈ حاصل کرنے اور ایسی درخواست پر دستخط کرنے سے پہلے، آپ کو قرض کی شرائط سے پوری طرح واقف ہونا ضروری ہے۔

- نقد رقم نکالنے کے لیے کریڈٹ کارڈ کا استعمال نہ کرنا۔

رعایتی مدت کے لیے اس غیر معمولی آپریشن کا کمیشن عام طور پر بہت زیادہ ہوتا ہے۔اس سے یہ واضح ہے کہ واقعی ہنگامی حالات میں نقد رقم نکالنے کی بہترین اجازت ہے۔

- کارڈ کو ضمانت کے طور پر استعمال کرنا۔

ہوٹل میں ریزرویشن کرتے وقت یا کار کرائے پر لیتے وقت ایک بہترین حل یہ ہو گا کہ رعایتی مدت کے ساتھ کریڈٹ کارڈ منتقل کیا جائے۔ بیرون ملک اس طرح کی سروس کے لیے کارڈ سے رقم (اس کی فراہمی کے اختتام تک) ڈیبٹ نہیں کی جائے گی، اور اس وقت تک آپ اپنے ڈیبٹ فنڈز سے ادائیگی کر سکتے ہیں۔

- تھرڈ پارٹی ری فنانسنگ کوئی علاج نہیں ہے۔

اگر صارف وقت پر تاخیر کی ادائیگی میں ناکام رہتا ہے، تو آپ کو دوسرے بینک میں نہیں بھاگنا چاہیے اور پچھلے کی ادائیگی کے لیے دوسرا کریڈٹ کارڈ جاری نہیں کرنا چاہیے۔ اصل مالیاتی ادارے سے رابطہ کرنا اور وہاں ری فنانسنگ کے عمل سے گزرنا آسان ہے۔ زیادہ تر معاملات میں، ایسے موضوعات پر مکالمہ تعمیری ثابت ہوتا ہے، کیونکہ ادارہ کسی بھی صورت میں اپنے فنڈز کی واپسی میں دلچسپی رکھتا ہے، چاہے کچھ تاخیر ہی کیوں نہ ہو۔

انتخاب کی مشکلات

سب سے پہلے، اس قسم کا کارڈ حاصل کرنے کا مقصد بتانا ضروری ہے۔ اکثر یہ استعمال کیا جاتا ہے:

- ہنگامی بڑے اخراجات کے لیے ایک ہنگامی بٹوے کے طور پر - یہ اختیار واقعی آسان ہے، تاہم، یہ ہمیشہ یاد رکھنے کے قابل ہے کہ یہ بڑے اخراجات قرض دہندہ کو وقت پر ادا کیے جائیں؛

- کیش لیس ادائیگیوں کے لیے بٹوے کے طور پر، یہ وہ جگہ ہے جہاں آپ گریس کارڈز سے سب سے زیادہ فائدہ اٹھا سکتے ہیں، کیونکہ زیادہ تر جدید بینک ایسی خریداریوں کے لیے بہت پرکشش کیش بیکس اور بونس پیش کرتے ہیں (اس طرح کے پروگراموں کے لیے تجارتی شراکت داروں کی تعداد سینکڑوں میں ہو سکتی ہے)۔

مزید برآں، اس طرح کے پروگراموں کے ذریعے یوٹیلیٹی بلوں کی ادائیگی اور ایک مخصوص رعایت پر منتقلی پہلے سے ہی ممکن ہے، لیکن آپ کو اس طرح کے آپریشنز (معیاری ڈیبٹ کارڈز کے مقابلے میں) سے مکمل فوائد کی توقع نہیں رکھنی چاہیے۔

یہ ذہن میں رکھنا ضروری ہے کہ ماہانہ لازمی ادائیگی کا حساب انفرادی طور پر سختی سے لگایا جاسکتا ہے۔ اس کے مطابق، آخری تاریخ سے محروم ہونے کا مطلب فوائد کی معطلی ہو گی۔

2025 کے لیے رعایتی مدت کے ساتھ بہترین کریڈٹ کارڈز کی درجہ بندی

120 سے 200 دن کی رعایتی مدت

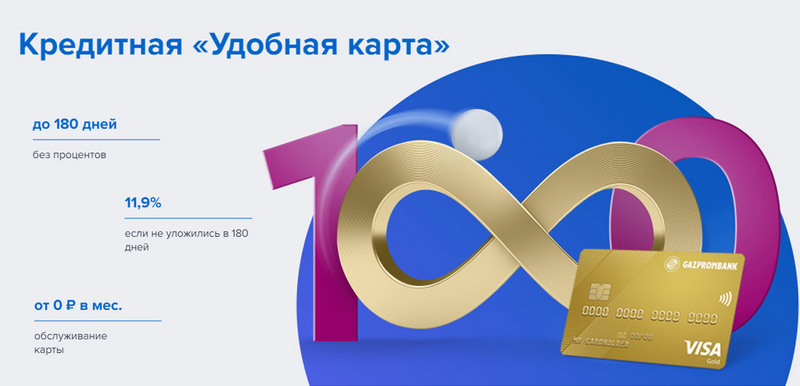

3rd جگہ: Gazprombank - آسان

Gazprombank ایک طویل رعایتی مدت اور مفت سروس کے لیے آسان شرائط کے ساتھ کریڈٹ کارڈ پیش کرتا ہے۔ ایک آسان کارڈ پاسپورٹ کے ساتھ بینک کے ایک دورے میں جاری کیا جاتا ہے، لیکن کوئی خاص بونس پیش نہیں کرتا ہے۔

| رعایتی مدت | 180 دن تک، غیر نقد ادائیگی کے لیے |

| محدود سائز | 600،000 روبل تک |

| شرح سود | 11.9% سالانہ سے |

| بونس خریدیں۔ | نہیں |

| ایشو لاگت | مفت ہے |

| بحالی کی لاگت | 5,000 روبل سے اخراجات کی رقم کے ساتھ مفت، بصورت دیگر - 199 روبل ماہانہ |

| رجسٹریشن کا طریقہ | آپ کے ہاتھوں یا بینک برانچ میں ڈیلیوری کے ساتھ آن لائن |

| رجسٹریشن کی شرائط | 3-5 دن |

فوائد:

- مفت SMS اطلاعات؛

- کسی بھی اے ٹی ایم سے بغیر کمیشن کے کیش نکالنا؛

- مفت سروس کی آسان شرائط۔

خامیوں:

- خریداری کے لیے کوئی بونس نہیں ہیں؛

- عدم تعمیل پر اعلیٰ سزائیں۔

دوسرا مقام: سٹی بینک - "پروسٹو"

یہ مالیاتی ادارہ سٹی گروپ کی ملکیت ہے جو دنیا کے سب سے بڑے مالیاتی اداروں میں سے ایک ہے۔ یہ آبادی کے ذخائر، قرضے اور بینک کارڈ پیش کرتا ہے، کرنسی اور سیکیورٹیز کے ساتھ آپریشن کرتا ہے۔ "صرف ایک کریڈٹ کارڈ" ایک طویل رعایتی مدت پیش کرتا ہے، جو نقد رقم نکالنے پر بھی لاگو ہوتا ہے۔ اس کے علاوہ، اس کی سروس مکمل طور پر مفت ہے۔

| رعایتی مدت | 120 دن تک |

| محدود سائز | 3,000,000 rubles تک |

| شرح سود | 7٪ سالانہ سے |

| بونس خریدیں۔ | بینک شراکت داروں پر 20% تک چھوٹ |

| ایشو لاگت | مفت ہے |

| بحالی کی لاگت | مفت ہے |

| رجسٹریشن کا طریقہ | آپ کے ہاتھوں یا بینک برانچ میں ڈیلیوری کے ساتھ آن لائن |

| رجسٹریشن کی شرائط | 3-5 دن |

فوائد:

- مفت کارڈ سروس؛

- کسی بھی اے ٹی ایم سے بغیر کمیشن کے کیش نکالنا؛

- بہت سارے ریفرل بونس پروگرام۔

خامیوں:

- صرف مخصوص شہروں کے رہائشیوں کے لیے۔

1st جگہ: Avangard Bank - کلاسک

کسی بھی سسٹم اور اسٹیٹس کے تمام معیاری Avangard کریڈٹ کارڈز میں نئے صارفین کے لیے 200 دن کی سود سے پاک مدت ہوتی ہے۔ دیگر شرائط (حد، شرح، دیگر اختیارات) کلائنٹ کے ساتھ معاہدے کے ذریعے طے کی جاتی ہیں۔

| رعایتی مدت | 200 دن تک، غیر نقد ادائیگی کے لیے، صرف نئے صارفین کے لیے |

| محدود سائز | 150،000 روبل تک |

| شرح سود | 15٪ سالانہ سے |

| بونس خریدیں۔ | بینک پارٹنرز پر 30% تک چھوٹ |

| ایشو لاگت | مفت ہے |

| بحالی کی لاگت | 7,000 روبل یا اس سے زیادہ کے اوسط ماہانہ کاروبار کے ساتھ مفت، بصورت دیگر - 600 روبل سالانہ |

| رجسٹریشن کا طریقہ | آن لائن درخواست کے ساتھ بینک برانچ میں |

| رجسٹریشن کی شرائط | 3-5 دن |

فوائد:

- شرائط انفرادی طور پر منتخب کی جاتی ہیں؛

- منتخب کرنے کے لیے کئی ڈیزائن کے اختیارات؛

- مفت سروس کی آسان شرائط۔

خامیوں:

- بڑی رعایتی مدت - صرف نئے صارفین کے لیے۔

120 دن کی رعایتی مدت تک

تیسرا مقام: "ATB" - "یونیورسل"

یہ مشرق بعید کی کلیدی PKU ہے۔ یہ چینی اور جاپانی کمپنیوں کے ساتھ فعال طور پر تعاون کرتا ہے۔ اس کا "یونیورسل" پروگرام ان چند لوگوں میں سے ایک ہے جس میں نقد رقم نکالنے کے لیے سود سے پاک مدت ہے۔ یہ مختلف زمروں میں ایک بڑا کیش بیک بھی پیش کرتا ہے۔

| رعایتی مدت | 120 دن تک، غیر نقد ادائیگی اور نقد رقم نکالنے کے لیے |

| محدود سائز | 500،000 روبل تک |

| شرح سود | 10٪ سالانہ سے |

| بونس خریدیں۔ | "گھر کی مرمت"، "خاندان"، "آٹو کارڈ" یا "تفریح" کے زمرے میں 10% تک کیش بیک، یا ہولڈر کی پسند پر تمام خریداریوں ("تمام شامل") کے لیے 2% تک کیش بیک |

| ایشو لاگت | مفت ہے |

| بحالی کی لاگت | مفت ہے |

| رجسٹریشن کا طریقہ | آن لائن درخواست کے ساتھ بینک برانچ میں |

| رجسٹریشن کی شرائط | 2-3 دن |

فوائد:

- کمیشن کے بغیر نقد رقم نکالنا؛

- بڑی حدوں کے ساتھ بڑا کیش بیک؛

- مفت سروس۔

خامیوں:

- شرطوں کی بڑی رینج۔

دوسری جگہ: "کھولنا" - "کریڈٹ"

یہ پروگرام نجی اور کارپوریٹ کلائنٹس کو براہ راست اور آن لائن پروجیکٹس کے ذریعے مختلف خدمات پیش کرتا ہے جس کا مقصد کام کرنا ہے (جیسے راکٹ بینک اور ٹوچکا)۔ "اوپننگ" سے "کریڈٹ کارڈ" 120 دن کی سود سے پاک مدت پیش کرتا ہے۔ آمدنی کے سرٹیفکیٹ کے بغیر 100,000 روبل تک کی حد حاصل کی جا سکتی ہے۔

| رعایتی مدت | 120 دن تک، غیر نقد ادائیگی کے لیے |

| محدود سائز | 1,000,000 rubles تک |

| شرح سود | 13.9% سالانہ سے |

| بونس خریدیں۔ | نہیں |

| ایشو لاگت | مفت ہے |

| بحالی کی لاگت | 5,000 روبل ماہانہ سے خرچ کرنے کی رقم کے ساتھ مفت، بصورت دیگر - 100 روبل ماہانہ |

| رجسٹریشن کا طریقہ | آپ کے ہاتھوں یا بینک برانچ میں ڈیلیوری کے ساتھ آن لائن |

| رجسٹریشن کی شرائط | 1-3 دن |

فوائد:

- روس کے بڑے شہروں میں ترسیل؛

- آمدنی کے ثبوت کے بغیر جاری کیا جا سکتا ہے؛

- فعال استعمال کے ساتھ مفت سروس۔

خامیوں:

- خریداری کے لیے کوئی بونس نہیں ہیں۔

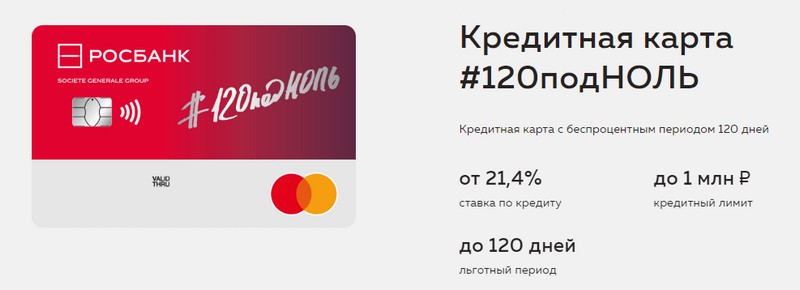

پہلا مقام: "Rosbank" - "120 سے صفر"

اس پروگرام کا مقصد کلائنٹ کو کوئی بھی بینکنگ خدمات حاصل کرنے کا آسان اور قابل فہم طریقہ فراہم کرنا ہے۔ اس بینک کا کریڈٹ کارڈ ایک طویل رعایتی مدت اور بڑی کریڈٹ کی حد پیش کرتا ہے۔ اسے کوئی اور فائدہ نہیں ہے۔

| رعایتی مدت | 120 دن تک، غیر نقد ادائیگی کے لیے |

| محدود سائز | 1,000,000 rubles تک |

| شرح سود | 21.4٪ سالانہ سے |

| بونس خریدیں۔ | نہیں |

| ایشو لاگت | مفت ہے |

| بحالی کی لاگت | 15,000 روبل ماہانہ سے خرچ کی رقم کے ساتھ مفت، بصورت دیگر - 99 روبل فی مہینہ |

| رجسٹریشن کا طریقہ | آن لائن درخواست کے ساتھ بینک برانچ میں |

| رجسٹریشن کی شرائط | 3-5 دن |

فوائد:

- بڑی کریڈٹ کی حد دستیاب ہے؛

- فی مہینہ سستی سروس؛

- ایک چھوٹی سی حد پاسپورٹ سے حاصل کی جا سکتی ہے۔

خامیوں:

- خریداری کے لیے کوئی بونس نہیں ہیں۔

111 دن کی رعایتی مدت تک

تیسرا مقام: MTS بینک — MTS کیش بیک

بینک اپنے صارفین کو ہر قسم کی بینکنگ خدمات بشمول کریڈٹ کارڈز فراہم کرتا ہے۔ یہ کریڈٹ کارڈ نہ صرف ایک طویل رعایتی مدت کے لیے بلکہ ایک بونس پروگرام کے لیے بھی قابل ذکر ہے جو MTS سبسکرائبرز کے لیے فائدہ مند ہوگا۔

| رعایتی مدت | 111 دن تک، غیر نقد ادائیگی کے لیے |

| محدود سائز | 1,000,000 rubles تک |

| شرح سود | 11.9% سالانہ سے |

| بونس خریدیں۔ | MTS کیش بیک پوائنٹس - زمرہ جات میں 5% "کیفے، ریستوراں، کھانے کی ترسیل"، "کپڑے" اور "بچوں کے لیے سامان"، 1% دیگر خریداریوں کے لیے، شراکت داروں سے 25% تک، مواصلاتی خدمات یا سامان پر خرچ کیے جا سکتے ہیں۔ ایم ٹی ایس اسٹورز |

| ایشو لاگت | مفت ہے |

| بحالی کی لاگت | 8,000 روبل ماہانہ سے خرچ کرتے وقت مفت، بصورت دیگر - 99 روبل ماہانہ |

| رجسٹریشن کا طریقہ | آن لائن درخواست کے ساتھ بینک کی شاخ یا MTS اسٹور پر |

| رجسٹریشن کی شرائط | 3-5 دن |

فوائد:

- آمدنی کے سرٹیفکیٹ کے بغیر تیزی سے رجسٹریشن؛

- MTS سبسکرائبرز کے لیے بونس پروگرام؛

- مفت سروس کی آسان شرائط۔

خامیوں:

- دوسرے ٹیلی کام آپریٹرز کے صارفین کے لیے موزوں نہیں ہے۔

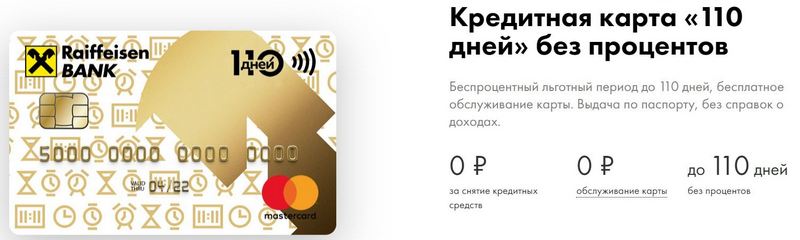

دوسرا مقام: Raiffeisenbank — 110 دن

FKU آج بھی روسی فیڈریشن میں سب سے زیادہ قابل اعتبار درجہ بندیوں میں سے ایک ہے۔110 دن تیزی سے جاری کیے جاتے ہیں اور اس کی رعایتی مدت طویل ہوتی ہے۔ بار بار خرچ کرنے کے ساتھ، اس کی دیکھ بھال مفت ہوگی۔

| رعایتی مدت | 110 دن تک، غیر نقد ادائیگی کے لیے |

| محدود سائز | 600،000 روبل تک |

| شرح سود | 19٪ سالانہ سے |

| بونس خریدیں۔ | بینک پارٹنرز پر 30% تک چھوٹ |

| ایشو لاگت | مفت ہے |

| بحالی کی لاگت | مفت ہے |

| رجسٹریشن کا طریقہ | آن لائن درخواست کے ساتھ بینک برانچ میں |

| رجسٹریشن کی شرائط | فوری طور پر |

فوائد:

- اسی دن رہائی؛

- آپ مفت اضافی کریڈٹ کارڈ حاصل کر سکتے ہیں۔

- مکمل طور پر مفت سروس۔

خامیوں:

- اعلی سود کی شرح.

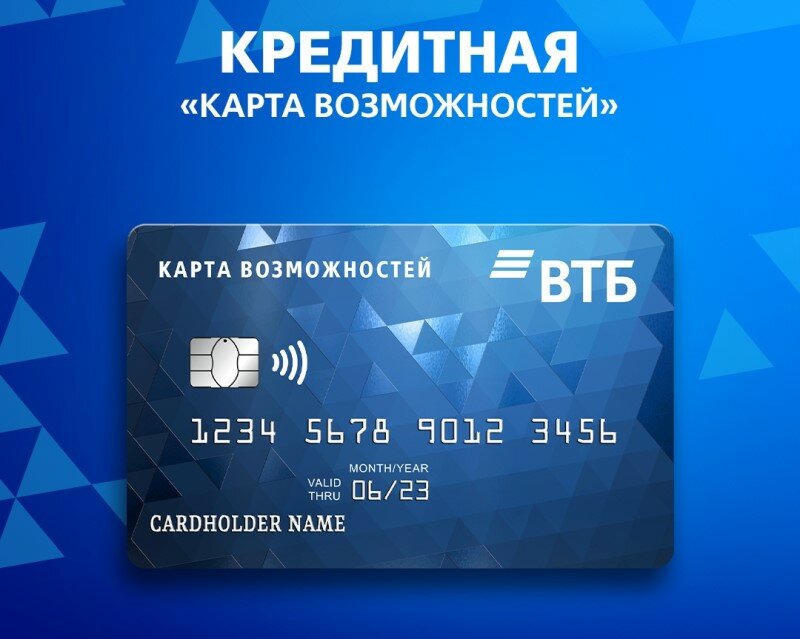

پہلا مقام: VTB — مواقع کا نقشہ

یہ پروگرام سب سے زیادہ مستحکم سمجھا جاتا ہے۔ ایک طویل رعایتی مدت کے علاوہ، کارڈ تمام خریداریوں کے لیے پوائنٹس میں ایک چھوٹا کیش بیک پیش کرتا ہے۔ آپ VTB ATMs پر بغیر کمیشن کے اس سے نقدی بھی نکال سکتے ہیں۔

| رعایتی مدت | 110 دن تک، غیر نقد ادائیگی کے لیے |

| محدود سائز | 1,000,000 rubles تک |

| شرح سود | 14.9% سالانہ سے |

| بونس خریدیں۔ | 20% تک |

| ایشو لاگت | مفت ہے |

| بحالی کی لاگت | اگر آپ بونس پروگرام سے انکار کرتے ہیں تو مفت، بصورت دیگر 590 روبل سالانہ |

| رجسٹریشن کا طریقہ | آن لائن درخواست کے ساتھ بینک برانچ میں |

| رجسٹریشن کی شرائط | 2-3 دن |

فوائد:

- VTB ATMs پر مفت نقد رقم نکالنا؛

- ایک پیک میں پانچ اضافی کارڈز تک؛

- بار بار خرچ کرنے کے لیے کم شرحیں۔

خامیوں:

- صرف دفتر میں کارڈ جاری کرتے وقت، کیش بیک منسلک ہوتا ہے۔

- آمدنی کا ثبوت درکار ہے۔

نتیجہ

آج، رعایتی مدت کے ساتھ کریڈٹ کارڈز بہت وسیع ہو چکے ہیں اور تقریباً ہر روسی بینک میں پائے جاتے ہیں۔ یہ ادھار کے فنڈز استعمال کرتے وقت کچھ وقت کے لیے زائد ادائیگیوں سے بچنے کے امکان کی وجہ سے ہے۔نام نہاد رعایتی مدت کے دوران، کریڈٹ کارڈ کا مالک بینک کی رقم بالکل مفت استعمال کرتا ہے اور اگر وہ کامیابی کے ساتھ وقت پر قرض ادا کرتا ہے تو سود ادا نہیں کرتا۔

نئی اندراجات

2025 کے لیے بہترین تھرمل سلاد بارز کی درجہ بندی

ملاحظات: 24

2025 کے لیے بہترین حفاظتی جوتوں کی درجہ بندی

ملاحظات: 85

اقسام

2025 میں 50cc تک کے بہترین اور سستے ترین سکوٹرز کی ٹاپ رینکنگ

ملاحظات: 131651

2025 میں اپارٹمنٹ کے لیے بہترین ساؤنڈ پروف مواد کی درجہ بندی

ملاحظات: 127690

2025 میں مردوں کے بہترین جوتے

ملاحظات: 124033

2025 میں بہترین کمپلیکس وٹامنز

ملاحظات: 121939

2025 کے لیے بہترین ٹریبلس کی درجہ بندی

ملاحظات: 2737

2025 میں بہترین ڈرائیونگ شیشوں کی درجہ بندی

ملاحظات: 32027

2025 کے لیے بہترین کی پیڈز کی درجہ بندی

ملاحظات: 3683

2025 کے لیے بہترین برازیلین پینٹیز کی درجہ بندی

ملاحظات: 2157

مفید

2025 کے لیے بہترین ویکیوم سیلرز کی درجہ بندی

ملاحظات: 1936

2025 کے لیے بہترین الیکٹرک ہوبس کی درجہ بندی

ملاحظات: 2340

2025 کے لیے بہترین قابل اعتماد واک بیک ٹریکٹرز کی درجہ بندی

ملاحظات: 17597

2025 میں بہترین اینٹی وائرل

ملاحظات: 33334

2025 کے سرفہرست 15 ہوور بورڈز۔ پیسے کی معقول قیمت

ملاحظات: 29338

مشہور مضامین

-

2025 میں 50cc تک کے بہترین اور سستے ترین سکوٹرز کی ٹاپ رینکنگ

ملاحظات: 131651 -

2025 میں اپارٹمنٹ کے لیے بہترین ساؤنڈ پروف مواد کی درجہ بندی

ملاحظات: 127690 -

2025 کے لیے فلو اور نزلہ زکام کے لیے مہنگی ادویات کے سستے اینالاگ کی درجہ بندی

ملاحظات: 124518 -

2025 میں مردوں کے بہترین جوتے

ملاحظات: 124033 -

2025 میں بہترین کمپلیکس وٹامنز

ملاحظات: 121939 -

بہترین سمارٹ واچز 2025 کی ٹاپ رینکنگ - قیمت کے معیار کا تناسب

ملاحظات: 114979 -

سرمئی بالوں کے لیے بہترین پینٹ - ٹاپ ریٹنگ 2025

ملاحظات: 113395 -

2025 میں اندرونی کام کے لیے لکڑی کے بہترین پینٹس کی درجہ بندی

ملاحظات: 110318 -

2025 میں بہترین اسپننگ ریلوں کی درجہ بندی

ملاحظات: 105328 -

2025 کے لیے مردوں کے لیے بہترین جنسی گڑیا کی درجہ بندی

ملاحظات: 104366 -

2025 میں چین کے بہترین ایکشن کیمروں کی درجہ بندی

ملاحظات: 102215 -

2025 میں بالغوں اور بچوں کے لیے کیلشیم کی سب سے مؤثر تیاری

ملاحظات: 102011