Rankning av de bästa kreditkorten med en respitperiod för 2025

De flesta moderna kreditprodukter som använder bankkort idag i Ryska federationen tillhandahåller en speciell respitperiod (även känd som en respitperiod, från engelskan "nåd" - "fördröjning"). Detta är namnet på den tidsperiod under vilken konsumenten inte debiteras ränta och ingen provision tas ut för användningen av de pengar som tillhandahålls. Detta villkor tjänar till att säkerställa att kunden använder det mottagna kortet med ett minimum av risker. Idag kan detta intervall vara från 50 till 200 dagar.

Innehåll

Allmän information om fristen

Nästan varje bank, när de ansöker om ett kreditkort, erbjuder en ny användare speciella villkor under vilka han kan returnera de mottagna medlen samtidigt som han betalar ränta på deras användning. Detta gör att du kan göra inköp mer lönsamt, men du måste fortfarande betala av själva lånet utan att misslyckas. Som regel gäller den övervägda ekonomiska lättnaden endast för icke-kontanta transaktioner, varför det är extremt olönsamt att ta ut kontanter från de flesta kreditkort, eftersom sådan manipulation är föremål för en rejäl provision. Respitperioden är perfekt endast för användaren som kan återbetala lånen som erhållits från banken i tid och stabilt, samtidigt som man undviker ackumulering av förseningsavgifter.

Nåd och uppgörelseperioder - skillnader

Traditionellt sett skickar borgenärsbanken en gång i månaden ett utdrag till den krediterade personen med information om den aktuella skulden. Betalningsriktmärket här beräknas enligt principen "för månaden efter rapporteringsmånaden". Således måste kunden betala av den aktuella skulden, som bildades en månad före nuet (i det ögonblick då uttalandet mottogs) - detta kallas faktureringsperioden.Fristen är den period under vilken användaren måste betala av den aktuella skulden och så att banken inte tar ut böter och ränta på detta belopp (det är vanligtvis väldigt individuellt för varje finans- och kreditinstitut). Som ett resultat innebär användningen av "nåd" återlämnande av lånade medel strikt på det datum som anges i de undertecknade dokumenten med kreditinstitutet.

VIKTIG! Vissa långivare kan till och med få ränta under anståndsperioden, men de är betydligt små jämfört med standardräntan. För närvarande, för att utöka omfattningen av tjänsterna i fråga, överger fler och fler kreditgivarbanker denna praxis helt (dvs. anståndstiden är helt gratis).

Beräkningsalternativ för respitperiod

Idag finns det tre klassiska alternativ för vilka ett finansinstitut sätter en räntefri avkastningsperiod för utgivna medel.

- "Ögonblick för den första finansiella transaktionen".

Denna metod anses vara den enklaste och mest bekväma för kunden. Långivaren sätter honom ett visst antal kalenderdagar efter den första avskrivningen av medel, då du kan fortsätta spendera utan ränta. För att undvika överbetalningar ska den ackumulerade skulden alltid betalas av före utgången av den stipulerade perioden. Till exempel är "grace" 55 dagar, den första avskrivningen skedde den 1 juni, vilket innebär att hela det ackumulerade beloppet ska betalas av senast den 26 juli.

- "Beroende av genererad rapportering".

Innebörden av denna beräkning är att nåden faktiskt är uppdelad i två perioder, som regel är dessa 30 och 20 dagar. Under de första 30 dagarna kan du spendera lånade medel, och efter 30 dagars utgång har användaren 20 dagar på sig att betala av all skuld som samlats under den första perioden utan ränta.Om konsumenten bryter mot villkoren, debiteras han böter. Samtidigt bör det noteras att rapportens förfallodatum kommer omedelbart efter slutet av den föregående och inte beror på tidpunkten för återbetalning av skulden.

- "Beräkning med avseende på engångstransaktioner".

Med denna metod måste klienten returnera pengarna som spenderats i samma ordning som de användes. Det vill säga, det krävs att ständigt returnera exakt lika mycket (och efter en given tidsperiod som fastställts i kontraktet) som mycket pengar spenderades för sista gången. Denna metod är omständlig och kräver ett bra minne av konsumenten, och risken att missa en betalning och bli sen är extremt stor.

Transaktioner som inte omfattas av fristen

Varje finansiellt institut bestämmer sitt eget respitperiodsprogram. Klassiskt gäller det icke-kontanta betalningar och köp via kreditkort.

I de allra flesta fall gäller inte fristen för kontantuttag och penningöverföringar (även för kort från innehavare av samma bank). Om du tar ut kontanter kommer den lånande banken inte bara omedelbart att ta en provision, utan kommer omedelbart att börja samla på sig ränta till en ökad ränta, och under vissa förhållanden kan fristen till och med sluta omedelbart. Det är alltid värt att komma ihåg att återbetalning av skulder som härrör från icke-kontantköp / betalningar sker först, och först därefter tas kontantuttag och andra atypiska transaktioner (till exempel överföringar) med i beräkningen.Om en atypisk transaktion gjordes, är det bättre att omedelbart betala av hela summan av kortfristiga skulder och inte tro att efter att ha betalat ränta för till exempel kontantuttag, kommer de att betala ränta på just denna operation - nej, de kommer att krediteras som ränta på en typisk operation som utförts tidigare (till exempel ett kontantlöst köp).

VIKTIG! Erfarna proffs tror att ett kreditkort, även med en anståndsperiod, inte är ett universalmedel för situationer där det behövs en stor summa kontanter. Den framtida överbetalningen för en sådan atypisk operation kommer helt enkelt att vara ojämförlig. I sådana fall är det mycket lättare att ta ett kontantlån från banken direkt.

Men relativt nyligen började vissa banker ge nåd i förhållande till kontantuttag. Ändå lämnar de villkor de erbjuder för sådana operationer mycket att önska:

- En extremt kort tidsperiod av sådan lättnad;

- En liten summa tillhandahålls;

- Olika bonusar och cashbacks för typiska transaktioner är inte tillgängliga som en klass i huvudlåneprogrammet.

Minsta betalning

Oavsett vilken metod som valdes för att fastställa respitperioden kommer det alltid att komma en tid då det kommer att vara nödvändigt att göra en minimibetalning för att inte falla under påföljder. I Ryssland varierar det från 5 % till 8 % av mängden medel som används. Om minimibetalningen inte tas emot av banken vid den tidpunkt som anges i avtalet, kommer den senare att besluta att kunden inte uppfyller villkoren för fristen och kommer att ta ut inte bara ränta på skulden utan också böter, och kan också upphäva dess effekt helt.Avbokning är dock ett extremt bestraffande alternativ och vanligtvis tillgriper ett kreditinstitut en tillfällig frysning och efterföljande förnyelse av den ekonomiska befrielseperioden efter den fullständiga likvidationen av kundens nuvarande finansiella förpliktelser.

VIKTIG! Idén att öppna flera kreditkort samtidigt från flera finans- och kreditinstitut med anståndsperiod, för att "överföra" pengar från ett kort till ett annat, när det är dags att få ett oändligt och räntefritt lån period, kommer inte att fungera. För det första kommer det alltid att debiteras ett belopp för service för alla kort, för det andra kommer ingen någonsin att avbryta minimibetalningarna för någon, och för det tredje, för varje kort en dag måste du återbetala hela skulden.

För- och nackdelar med kreditkort med anståndstid

Deras otvivelaktiga fördelar inkluderar:

- Särskilt gynnsamma villkor för att göra icke-kontanta betalningar;

- Banksektorn fäster bra bonusar och erbjudanden till sådana program;

- Under en tid kan pengar användas helt gratis - det viktigaste är att returnera dem i tid;

- Konstant och samvetsgrann användning av kortet ökar chanserna för godkännande av ett större lån, och inte ens nödvändigtvis i den institution som utfärdade kreditkortet;

- Möjligheten att använda pengar när som helst på dagen och inom den tillgängliga gränsen;

- Efter att ha stängt de huvudsakliga skuldförpliktelserna på kortet kan lånade medel bli tillgängliga igen.

Bland bristerna kan följande noteras:

- Försenad återbetalning av lånade medel innebär att mycket höga räntor och straffavgifter uppkommer som inte är i närheten av standardräntor;

- Denna typ av utlåning utan efterföljande skada är endast tillgänglig för de personer som definitivt har möjlighet att avsluta sina ekonomiska åtaganden i tid under anståndsperioden;

- För mycket provision vid uttag av kontanter.

Användbara tips för att använda anståndskort

- Val av önskad gräns baserat på verkligheten av inkomst.

Experter rekommenderar att du använder följande beräkningsexempel: om lönen är 50 000 rubel per månad, är det bättre att välja en respitperiod för en period på högst 150 dagar, med en total lånegräns på 150 000 rubel. Så det är fullt möjligt att bo hela kvarteret utan problem. Det är dock tillrådligt att inte spendera mer pengar än vad du kan täcka åt gången. Ett sådant kreditkort bör förbli ett verktyg för kompetent ekonomisk förvaltning och en "kontantkudde" i nödsituationer och inte en "trollstav", genom vilken du kan köpa saker som du inte kommer att ha tillräckligt med av dina egna pengar senare.

- Skyldigheten att noggrant läsa kontraktstexten.

Den anger alltid alla väsentliga villkor, inklusive räntan. Nu försöker bankerna nästan inte dra ut det "finstilta"-tricket, men det är tillrådligt att ta med sig dess utkast (utkast, prov) innan du undertecknar kontraktet för att läsa det mer noggrant. Detta gäller särskilt för kreditkort som levereras hem till dig. Kontraktet är vanligtvis inte kopplat till dem alls, och kunden undertecknar bara ansökan och samtycker samtidigt till standardutlåningsvillkoren, som banken helt enkelt placerar på sin webbplats. Följaktligen, innan du får ett kort och undertecknar en sådan ansökan, måste du bekanta dig helt med villkoren för lånet.

- Att inte använda ett kreditkort för att ta ut kontanter.

Provisionen för denna atypiska operation under respitperioden är vanligtvis mycket hög.Av detta är det tydligt att kontantuttag är bäst tillåtna i verkliga nödsituationer.

- Använder kortet som säkerhet.

En utmärkt lösning skulle vara att överföra ett kreditkort med anstånd när du gör en bokning på ett hotell eller när du hyr en bil. Pengar från kortet för en sådan tjänst utomlands (till slutet av dess tillhandahållande) kommer inte att debiteras, och vid den tiden kan du redan betala med dina egna debetmedel.

- Tredjepartsrefinansiering är inget universalmedel.

Om användaren misslyckas med att betala av förseningen i tid, bör du inte springa till en annan bank och utfärda ett annat kreditkort för att betala för det föregående. Det är lättare att kontakta det ursprungliga finansinstitutet och gå igenom refinansieringsprocessen där. I de flesta fall visar sig dialogen om sådana ämnen vara konstruktiv, eftersom institutionen i alla fall är intresserad av att få tillbaka sina medel, även om det sker med viss fördröjning.

Svårigheter att välja

Först och främst är det nödvändigt att specificera syftet med att få ett kort av den aktuella typen. Oftast används det:

- Som en akut plånbok för akuta stora utgifter - det här alternativet är verkligen bekvämt, men det är alltid värt att komma ihåg att dessa stora utgifter måste kompenseras till borgenären i tid;

- Som en plånbok för kontantlösa betalningar är det här du kan få mest nytta av gratulationskort, eftersom de flesta moderna banker erbjuder mycket attraktiva cashbacks och bonusar för sådana köp (antalet handelspartners för sådana program kan vara i hundratals).

Vidare, genom sådana program är det redan möjligt att betala elräkningar och göra överföringar till en viss rabatt, men du bör inte förvänta dig full nytta av sådana operationer (i jämförelse med vanliga betalkort).

Man måste komma ihåg att den månatliga obligatoriska betalningen kan beräknas strikt individuellt. Att missa tidsfristen kommer följaktligen att innebära att förmånerna avbryts.

Rankning av de bästa kreditkorten med en respitperiod för 2025

120 till 200 dagars frist

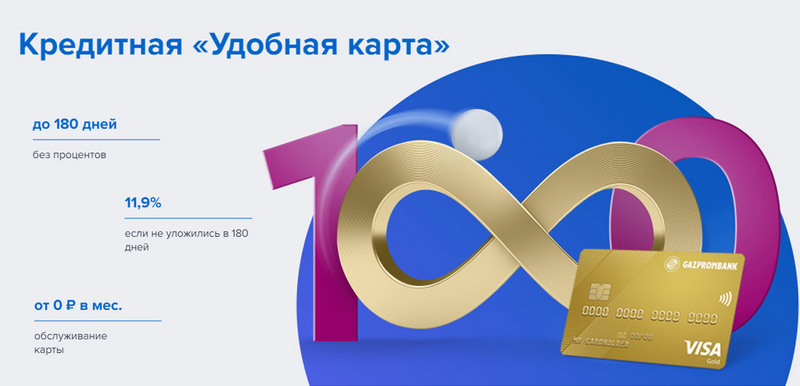

3:e plats: Gazprombank - Bekvämt

Gazprombank erbjuder ett kreditkort med lång frist och enkla villkor för gratis service. Ett bekvämt kort utfärdas vid ett besök på banken med ett pass, men erbjuder inga speciella bonusar.

| Grace period | upp till 180 dagar, för icke-kontant betalning |

| Begränsa storlek | upp till 600 000 rubel |

| Ränta | från 11,9 % per år |

| Köp bonusar | Nej |

| Emissionskostnad | är gratis |

| Underhållskostnad | gratis med utgiftsbeloppet från 5 000 rubel, annars - 199 rubel per månad |

| Registreringsmetod | Online med leverans till dina händer eller till ett bankkontor |

| Villkor för registrering | 3-5 dagar |

Fördelar:

- Gratis SMS-aviseringar;

- Kontantuttag i valfri bankomat utan provision;

- Enkla villkor för gratis tjänst.

Brister:

- Det finns inga bonusar för köp;

- Höga straff för bristande efterlevnad.

2:a plats: Citibank - "Prosto"

Denna finansiella institution ägs av Citigroup, en av de största finansiella institutionerna i världen. Det erbjuder befolkningen inlåning, lån och bankkort, bedriver verksamhet med valuta och värdepapper. "Bara ett kreditkort" erbjuder en lång respitperiod, vilket även gäller vid kontantuttag. Dessutom är dess tjänst helt gratis.

| Grace period | upp till 120 dagar |

| Begränsa storlek | upp till 3 000 000 rubel |

| Ränta | från 7 % per år |

| Köp bonusar | rabatter upp till 20 % hos bankpartners |

| Emissionskostnad | är gratis |

| Underhållskostnad | är gratis |

| Registreringsmetod | Online med leverans till dina händer eller till ett bankkontor |

| Villkor för registrering | 3-5 dagar |

Fördelar:

- Gratis korttjänst;

- Kontantuttag i valfri bankomat utan provision;

- Massor av remiss bonusprogram.

Brister:

- Endast för invånare i vissa städer.

1:a plats: Avangard Bank - Classic

Alla vanliga Avangard-kreditkort oavsett system och status har en räntefri period för nya kunder på 200 dagar. Övriga villkor (gräns, priser, andra alternativ) fastställs efter överenskommelse med kunden.

| Grace period | upp till 200 dagar, för icke-kontant betalning, endast för nya kunder |

| Begränsa storlek | upp till 150 000 rubel |

| Ränta | från 15 % per år |

| Köp bonusar | rabatter upp till 30 % hos bankpartners |

| Emissionskostnad | är gratis |

| Underhållskostnad | gratis med en genomsnittlig månatlig omsättning på 7 000 rubel eller mer, annars - 600 rubel per år |

| Registreringsmetod | på ett bankkontor med en onlineansökan |

| Villkor för registrering | 3 – 5 dagar |

Fördelar:

- Villkoren väljs individuellt;

- Flera designalternativ att välja mellan;

- Enkla villkor för gratis tjänst.

Brister:

- Stor respitperiod - endast för nya kunder.

Upp till 120 dagars respitperiod

3:e plats: "ATB" - "Universal"

Detta är Fjärran Österns nyckel-PKU. Det samarbetar aktivt med kinesiska och japanska företag. Hans "Universal"-program är ett av få som har en räntefri period för kontantuttag. Den erbjuder också en stor cashback i olika kategorier.

| Grace period | upp till 120 dagar, för icke-kontant betalning och kontantuttag |

| Begränsa storlek | upp till 500 000 rubel |

| Ränta | från 10 % per år |

| Köp bonusar | cashback upp till 10 % i kategorin "Hemreparation", "Familj", "Autokort" eller "Underhållning", eller 2% för alla köp ("All inclusive") enligt innehavarens val |

| Emissionskostnad | är gratis |

| Underhållskostnad | är gratis |

| Registreringsmetod | på ett bankkontor med en onlineansökan |

| Villkor för registrering | 2-3 dagar |

Fördelar:

- Kontantuttag utan provision;

- Stor cashback med stora gränser;

- Gratis service.

Brister:

- Stort utbud av satsningar.

2:a plats: "Öppning" - "Kredit"

Detta program erbjuder en mängd olika tjänster till privat- och företagskunder, både direkt och genom onlineprojekt som syftar till att arbeta (som Rocketbank och Tochka). "Kreditkort" från "Öppning" erbjuder en räntefri period på 120 dagar. En gräns på upp till 100 000 rubel kan erhållas utan inkomstbevis.

| Grace period | upp till 120 dagar, för icke-kontant betalning |

| Begränsa storlek | upp till 1 000 000 rubel |

| Ränta | från 13,9 % per år |

| Köp bonusar | Nej |

| Emissionskostnad | är gratis |

| Underhållskostnad | gratis med utgiftsbeloppet från 5 000 rubel per månad, annars - 100 rubel per månad |

| Registreringsmetod | Online med leverans till dina händer eller till ett bankkontor |

| Villkor för registrering | 1-3 dagar |

Fördelar:

- Leverans i större städer i Ryssland;

- Kan utfärdas utan bevis på inkomst;

- Gratis tjänst med aktiv användning.

Brister:

- Det finns inga bonusar för köp.

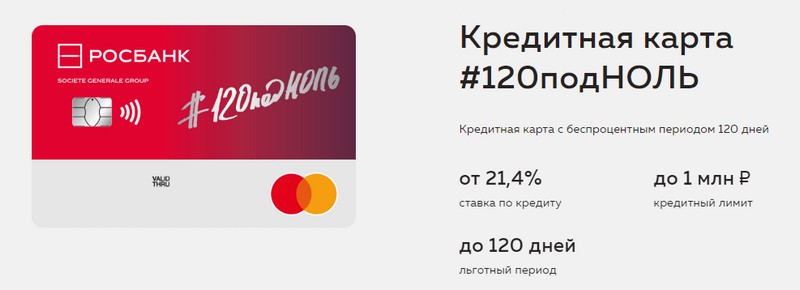

1:a plats: "Rosbank" - "120 till noll"

Syftet med detta program är att ge kunden ett bekvämt och begripligt sätt att ta emot banktjänster. Denna banks kreditkort erbjuder en lång frist och en stor kreditgräns. Hon har inga andra fördelar.

| Grace period | upp till 120 dagar, för icke-kontant betalning |

| Begränsa storlek | upp till 1 000 000 rubel |

| Ränta | från 21,4 % per år |

| Köp bonusar | Nej |

| Emissionskostnad | är gratis |

| Underhållskostnad | gratis med utgiftsbeloppet från 15 000 rubel per månad, annars - 99 rubel per månad |

| Registreringsmetod | på ett bankkontor med en onlineansökan |

| Villkor för registrering | 3-5 dagar |

Fördelar:

- Stor kreditgräns tillgänglig;

- Billig service per månad;

- En liten gräns kan erhållas från ett pass.

Brister:

- Det finns inga bonusar för köp.

Upp till 111 dagars respitperiod

3:e plats: MTS Bank — MTS Cashback

Banken erbjuder sina kunder alla typer av banktjänster, inklusive kreditkort. Detta kreditkort är anmärkningsvärt inte bara för en lång respitperiod, utan också för ett bonusprogram som kommer att vara fördelaktigt för MTS-abonnenter.

| Grace period | upp till 111 dagar, för icke-kontant betalning |

| Begränsa storlek | upp till 1 000 000 rubel |

| Ränta | från 11,9 % per år |

| Köp bonusar | MTS Cashback-poäng - 5% i kategorierna "Kaféer, restauranger, matleverans", "Kläder" och "Barnvaror", 1% för andra inköp, upp till 25% från partners, kan spenderas på kommunikationstjänster eller varor i MTS butiker |

| Emissionskostnad | är gratis |

| Underhållskostnad | gratis när du spenderar från 8 000 rubel per månad, annars - 99 rubel per månad |

| Registreringsmetod | på ett bankkontor eller MTS-butik med en onlineansökan |

| Villkor för registrering | 3-5 dagar |

Fördelar:

- Snabb registrering utan inkomstbevis;

- Bonusprogram för MTS-abonnenter;

- Enkla villkor för gratis tjänst.

Brister:

- Inte lämplig för kunder hos andra teleoperatörer.

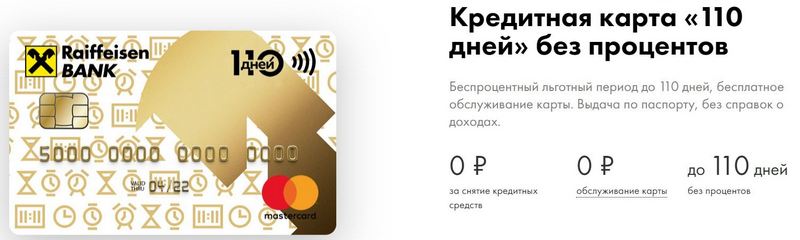

2:a plats: Raiffeisenbank — 110 dagar

FKU har en av de högsta tillförlitlighetsbetygen i Ryska federationen än idag.110 dagar utfärdas snabbt och har en lång respitperiod. Med frekventa utgifter kommer underhållet att vara gratis.

| Grace period | upp till 110 dagar, för icke-kontant betalning |

| Begränsa storlek | upp till 600 000 rubel |

| Ränta | från 19 % per år |

| Köp bonusar | rabatter upp till 30 % hos bankpartners |

| Emissionskostnad | är gratis |

| Underhållskostnad | är gratis |

| Registreringsmetod | på ett bankkontor med en onlineansökan |

| Villkor för registrering | omedelbart |

Fördelar:

- Släpps samma dag;

- Du kan få ett gratis extra kreditkort;

- Helt gratis tjänst.

Brister:

- Höga räntor.

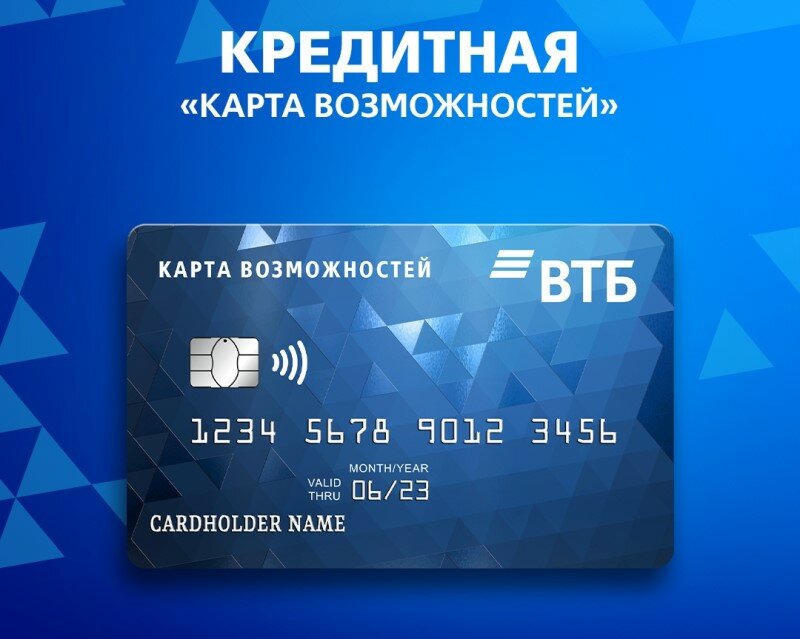

1:a plats: VTB — Karta över möjligheter

Detta program anses vara det mest stabila. Förutom en lång respitperiod erbjuder kortet en liten cashback i poäng för alla köp. Du kan också ta ut kontanter från den utan provision i VTB-uttagsautomater.

| Grace period | upp till 110 dagar, för icke-kontant betalning |

| Begränsa storlek | upp till 1 000 000 rubel |

| Ränta | från 14,9 % per år |

| Köp bonusar | upp till 20% |

| Emissionskostnad | är gratis |

| Underhållskostnad | gratis om du vägrar bonusprogrammet, annars 590 rubel per år |

| Registreringsmetod | på ett bankkontor med en onlineansökan |

| Villkor för registrering | 2-3 dagar |

Fördelar:

- Gratis kontantuttag vid VTB-uttagsautomater;

- Upp till fem extra kort i ett paket;

- Lägre priser för frekventa utgifter.

Brister:

- Endast vid utfärdande av kort på kontoret kopplas cashback;

- Inkomstbevis krävs.

Slutsats

Idag har kreditkort med anståndsperiod blivit mycket utbredda och finns i nästan alla ryska banker. Detta beror på möjligheten att undvika överbetalningar under en tid när man använder lånade medel.Under den så kallade respitperioden använder ägaren av kreditkortet bankens pengar helt gratis och betalar ingen ränta om han lyckas betala tillbaka skulden i tid.

nya poster

Betyg av de bästa termiska salladsbarerna för 2025

Visningar: 24

Betyg av de bästa enheterna för kryolipolys för 2025

Visningar: 24

Betyg av de bästa ryska schampona för hår 2025

Visningar: 38

Betyg av de bästa kosmetologerna i Moskva för 2025

Visningar: 21

Ranking av de bästa skyddsskoöverdragen för 2025

Visningar: 85

Kategorier

Toppranking av de bästa och billigaste skotrarna upp till 50cc 2025

Visningar: 131651

Betyg av de bästa ljudisoleringsmaterialen för en lägenhet 2025

Visningar: 127690

De bästa sneakers för män 2025

Visningar: 124033

De bästa komplexa vitaminerna 2025

Visningar: 121 939

Betyg av den bästa tribulusen för 2025

Visningar: 2737

Ranking av de bästa körglasögonen 2025

Visningar: 32 027

Betyg av de bästa knappsatserna för 2025

Visningar: 3683

Betyg av de bästa brasilianska trosorna för 2025

Visningar: 2157

Hobot Legee 688 Smart Robot Dammsugare Review – Verkligen bäst?

Visningar: 1449

Användbar

Ranking av de bästa vakuumförslutarna för 2025

Visningar: 1936

Betyg av de bästa elektriska spisarna för 2025

Visningar: 2340

Betyg av de bästa pålitliga gå-bakom traktorerna för 2025

Visningar: 17 597

Bästa antivirala medel 2025

Visningar: 33334

Topp 15 hoverboards 2025. Anständigt värde för pengarna

Visningar: 29338

Populära artiklar

-

Toppranking av de bästa och billigaste skotrarna upp till 50cc 2025

Visningar: 131651 -

Betyg av de bästa ljudisoleringsmaterialen för en lägenhet 2025

Visningar: 127690 -

Betyg av billiga analoger av dyra läkemedel för influensa och förkylning för 2025

Visningar: 124518 -

De bästa sneakers för män 2025

Visningar: 124033 -

De bästa komplexa vitaminerna 2025

Visningar: 121 939 -

Toppranking av de bästa smartklockorna 2025 - pris-kvalitetsförhållande

Visningar: 114 979 -

Den bästa färgen för grått hår - toppbetyg 2025

Visningar: 113 395 -

Ranking av de bästa träfärgerna för inredningsarbeten 2025

Visningar: 110 318 -

Betyg av de bästa snurrande hjulen 2025

Visningar: 105328 -

Ranking av de bästa sexdockorna för män för 2025

Visningar: 104 366 -

Ranking av de bästa actionkamerorna från Kina 2025

Visningar: 102215 -

De mest effektiva kalciumpreparaten för vuxna och barn 2025

Visningar: 102011