Рангирање најбољих кредитних картица са грејс периодом за 2025

Већина модерних кредитних производа који користе банковне картице данас у Руској Федерацији предвиђају посебан грејс период (познат и као грејс период, од енглеског "граце" - "кашњење"). Ово је назив временског периода током којег се потрошачу не обрачунава камата и не наплаћује се провизија за коришћење датог новца. Овај услов служи да клијент користи примљену картицу уз минимум ризика. Данас овај интервал може бити од 50 до 200 дана.

Садржај

Опште информације о грејс периоду

Готово свака банка, приликом подношења захтева за кредитну картицу, новом кориснику нуди посебне услове под којима може да врати примљена средства, уз плаћање камате на њихово коришћење. Ово вам омогућава да купујете профитабилније, али и даље морате да отплатите тело самог кредита без грешке. По правилу, разматрана финансијска олакшица се односи само на безготовинске трансакције, због чега је крајње неисплативо подизати готовину са већине кредитних картица, јер је таква манипулација подложна позамашној провизији. Грејс период је савршен само за корисника који је у стању да на време и стабилно отплаћује примљене кредите од банке, избегавајући при томе нагомилавање накнада за кашњење.

Грејс и периоди поравнања – разлике

Традиционално, једном месечно банка кредитор шаље кредитном лицу извод са подацима о текућем дугу. Референтна вредност плаћања се овде израчунава по принципу „за месец који следи након извештајног месеца“. Дакле, клијент мора да исплати текући дуг, који је формиран месец дана пре садашњег (тренутак пријема изјаве) - то се зове обрачунски период.Грејс период је период у коме корисник мора да отплати текући дуг и да банка на овај износ не зарачунава казне и камате (обично је веома индивидуално за сваку финансијску и кредитну институцију). Као резултат тога, употреба "милост" укључује враћање позајмљених средстава стриктно на датум наведен у потписаним документима са кредитном институцијом.

ВАЖНО! Неки зајмодавци могу чак акумулирати камату током грејс периода, али су оне значајно мале у поређењу са стандардном стопом. Тренутно, да би проширили обим услуга о којима је реч, све више банака поверилаца у потпуности напушта ову праксу (тј. грејс време је потпуно бесплатно).

Опције обрачуна грејс периода

Данас постоје три класичне опције за које финансијска институција одређује бескаматни период враћања издатих средстава.

- „Тренутак прве финансијске трансакције“.

Овај метод се сматра најједноставнијим и најудобнијим за клијента. Зајмодавац му одређује одређени број календарских дана након првог отписа средстава, када можете наставити да трошите без камате. Да би се избегле преплате, нагомилани дуг се увек мора отплатити пре истека предвиђеног рока. На пример, „грејс“ је 55 дана, први отпис је био 1. јуна, што значи да цео акумулирани износ мора бити отплаћен до 26. јула.

- „Зависност од генерисаног извештавања“.

Значење ове рачунице је да је благодат, у ствари, подељена на два периода, по правилу, то су 30 и 20 дана. Током првих 30 дана можете потрошити позајмљена средства, а након истека 30 дана корисник ће имати 20 дана да отплати сав дуг настао у првом периоду без камате.Ако потрошач прекрши услове, онда му се наплаћују казне. Истовремено, треба напоменути да рок доспећа извештаја долази одмах након завршетка претходног и не зависи од тренутка отплате дуга.

- „Обрачун у погледу једнократних трансакција“.

Овим методом, клијент мора да врати потрошен новац истим редоследом којим је коришћен. Односно, потребно је стално враћати тачно онолико (и након одређеног временског периода утврђеног уговором) колико је новца потрошено последњи пут. Овај метод је заморан и захтева добро памћење потрошача, а ризик од пропуштања плаћања и кашњења је изузетно висок.

Трансакције које нису обухваћене грејс периодом

Свака финансијска институција одређује сопствени програм грејс периода. Класично, то се односи на безготовинско плаћање и куповину путем кредитних картица.

У великој већини случајева грејс период не важи за подизање готовине и трансфер новца (чак ни на картице власника исте банке). Ако подигнете готовину, банка позајмљивач не само да ће одмах узети провизију, већ ће одмах почети да прикупља камату по повећаној стопи, а под одређеним условима, грејс период може чак и да се заврши тренутно. Увек је вредно запамтити да прво долази до отплате дугова који произилазе из безготовинских куповина / плаћања, а тек онда се узимају у обзир подизања готовине и друге нетипичне трансакције (на пример, трансфери).Ако је извршена нетипична трансакција, онда је боље одмах отплатити цео износ текућих обавеза и не мислити да ће, плативши камату за, на пример, подизање готовине, отићи да плаћају камату на ову конкретну операцију - не, они биће књижена као камата на типичну операцију која је раније обављена (на пример, безготовинска куповина).

ВАЖНО! Искусни професионалци сматрају да кредитна картица, чак и са грејс периодом, није лек за ситуације када је потребна велика количина готовине. Будућа преплата за такву нетипичну операцију биће једноставно неупоредива. У таквим случајевима је много лакше одмах узети готовински кредит од банке.

Међутим, релативно недавно, неке банке су почеле да пружају милост у вези са подизањем готовине. Ипак, услови које нуде у вези са таквим операцијама остављају много да се пожеле:

- Изузетно мали временски период таквог растерећења;

- Мала количина је обезбеђена;

- Различити бонуси и поврати новца за типичне трансакције нису доступни као класа у главном програму зајма.

Минимална уплата

Без обзира на то који начин одређивања грејс периода је изабран, увек ће доћи време када ће бити потребно извршити минималну уплату како не би пали под казне. У Русији се креће од 5% до 8% износа утрошених средстава. Ако банка не прими минималну уплату у време које је одређено уговором, онда ће банка одлучити да клијент не испуњава услове грејс периода и наплатиће не само камату на дуг, већ и казну, а такође може у потпуности да поништи свој ефекат.Међутим, отказивање је екстремна казнена опција и обично кредитна институција прибегава привременом замрзавању и накнадном обнављању периода финансијске олакшице након потпуне ликвидације текућих финансијских обавеза клијента.

ВАЖНО! Идеја о отварању неколико кредитних картица одједном од неколико финансијских и кредитних институција са грејс периодом, како би се средства „пребацила“ са једне картице на другу, када дође време за бесконачан и бескаматни кредит тачка, неће радити. Прво, увек ће бити наплаћен износ за услугу за све картице, друго, нико никада никоме неће отказати минималне уплате, и треће, за сваку картицу ћете једног дана морати да вратите пун износ дуга.

Предности и мане кредитних картица са грејс периодом

Њихове несумњиве предности укључују:

- Посебно повољни услови за безготовинско плаћање;

- Банкарски сектор таквим програмима приписује добре бонусе и промоције;

- Неко време новац се може користити потпуно бесплатно - главна ствар је да га вратите на време;

- Константно и савесно коришћење картице повећава шансе за одобрење већег кредита, и то не нужно у институцији која је издала кредитну картицу;

- Могућност коришћења средстава у било које доба дана иу оквиру расположивог лимита;

- Након затварања главних дужничких обавеза на картици, позајмљена средства могу поново постати доступна.

Међу недостацима, могу се приметити следеће:

- Кашњење у отплати позајмљених средстава подразумева наплату веома високих камата и казни које нису приближне стандардним стопама;

- Овакав вид кредитирања без накнадне штете доступан је само оним лицима која дефинитивно имају могућност да своје финансијске обавезе затворе на време током грејс периода;

- Превише провизије приликом подизања готовине.

Корисни савети за коришћење картица грејс периода

- Избор жељеног лимита на основу реалности прихода.

Стручњаци препоручују коришћење следећег примера израчунавања: ако је плата 50.000 рубаља месечно, онда је боље изабрати грејс период не дужи од 150 дана, са укупним лимитом зајма од 150.000 рубаља. Дакле, сасвим је могуће проживети цео блок без проблема. Међутим, препоручљиво је да не трошите више новца него што можете покрити одједном. Таква кредитна картица треба да остане средство компетентног финансијског управљања и хитни „кеш јастук“, а не „магични штапић“ преко којег можете купити ствари за које касније нећете имати довољно сопственог новца.

- Обавеза пажљивог читања текста уговора.

У њему су увек наведени сви битни услови, укључујући и каматну стопу. Банке сада скоро да и не покушавају да извуку трик „ситног штампе“, али је препоручљиво да његов нацрт (нацрт, узорак) понесете са собом пре потписивања уговора како бисте га пажљивије прочитали. Ово посебно важи за кредитне картице које се испоручују у ваш дом. Уз њих се уговор обично уопште не везује, а клијент само потписује пријаву, при чему пристаје на стандардне услове кредитирања, које банка једноставно поставља на своју веб страницу. Сходно томе, пре него што добијете картицу и потпишете такву апликацију, потребно је да се у потпуности упознате са условима кредита.

- Не користите кредитну картицу за подизање готовине.

Провизија за ову нетипичну операцију за грејс период је обично веома висока.Из овога је јасно да је подизање готовине најбоље дозвољено у заиста хитним ситуацијама.

- Коришћење картице као залог.

Одлично решење би било пребацивање кредитне картице са грејс периодом приликом резервације хотела или приликом изнајмљивања аутомобила. Новац са картице за такву услугу у иностранству (до краја њеног пружања) неће бити задужен, а до тада већ можете платити из сопствених задужења.

- Рефинансирање треће стране није лек.

Ако корисник не отплати кашњење на време, онда не треба да трчиш у другу банку и издаш другу кредитну картицу да платиш претходну. Лакше је контактирати првобитну финансијску институцију и тамо проћи кроз процес рефинансирања. У већини случајева, дијалог о оваквим темама испада конструктиван, јер је институција у сваком случају заинтересована за враћање својих средстава, макар и са закашњењем.

Тешкоће избора

Пре свега, потребно је навести сврху добијања картице о којој се ради. Најчешће се користи:

- Као новчаник за хитне случајеве за хитне велике трошкове - ова опција је заиста згодна, међутим, увек је вредно запамтити да ови велики трошкови морају бити надокнађени повериоцу на време;

- Као новчаник за безготовинско плаћање, овде можете добити највише користи од грејс картица, јер већина модерних банака нуди веома атрактивне повраћаје новца и бонусе за такве куповине (број трговинских партнера за такве програме може бити и стотинама).

Даље, кроз овакве програме већ је могуће плаћати рачуне за комуналије и вршити трансфере уз одређени попуст, али не треба очекивати пуну корист од таквих операција (у поређењу са стандардним дебитним картицама).

Мора се имати на уму да се месечна обавезна уплата може израчунати стриктно појединачно. Сходно томе, пропуштање рока значиће суспензију бенефиција.

Рангирање најбољих кредитних картица са грејс периодом за 2025

Грејс период од 120 до 200 дана

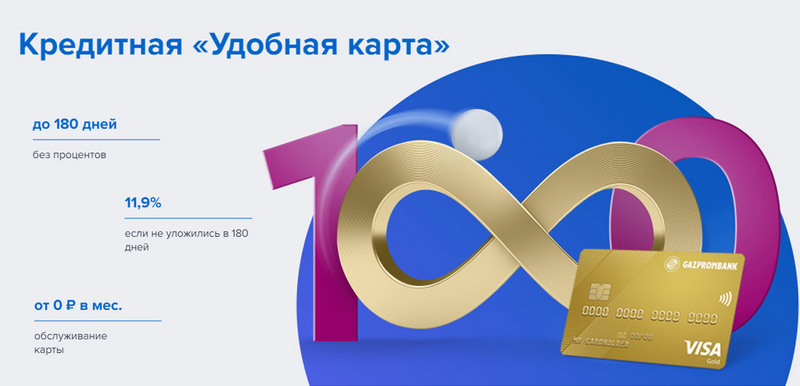

3. место: Газпромбанк - Погодно

Газпромбанк нуди кредитну картицу са дугим грејс периодом и једноставним условима за бесплатну услугу. Погодна картица се издаје у једној посети банци са пасошем, али не нуди никакве посебне бонусе.

| Грејс период | до 180 дана, за безготовинско плаћање |

| Ограничење величине | до 600.000 рубаља |

| Каматна стопа | од 11,9% годишње |

| Куповина бонуса | Не |

| Трошкови издавања | бесплатно је |

| Трошкови одржавања | бесплатно са износом потрошње од 5.000 рубаља, иначе - 199 рубаља месечно |

| Метод регистрације | Онлине са доставом у ваше руке или у филијалу банке |

| Услови регистрације | 3-5 дана |

Предности:

- Бесплатна СМС обавештења;

- Подизање готовине на било ком банкомату без провизије;

- Једноставни услови бесплатне услуге.

Недостаци:

- Нема бонуса за куповину;

- Високе казне за непоштовање.

2. место: Цитибанк - "Просто"

Ова финансијска институција је у власништву Цитигроуп-а, једне од највећих финансијских институција на свету. Нуди становништву депозите, кредите и банкарске картице, обавља послове са валутом и хартијама од вредности. „Само кредитна картица“ нуди дуг грејс период, који се односи и на подизање готовине. Поред тога, његова услуга је потпуно бесплатна.

| Грејс период | до 120 дана |

| Ограничење величине | до 3.000.000 рубаља |

| Каматна стопа | од 7% годишње |

| Куповина бонуса | попусти до 20% код партнера банке |

| Трошкови издавања | бесплатно је |

| Трошкови одржавања | бесплатно је |

| Метод регистрације | Онлине са доставом у ваше руке или у филијалу банке |

| Услови регистрације | 3-5 дана |

Предности:

- Бесплатна услуга картица;

- Подизање готовине на било ком банкомату без провизије;

- Много бонус програма за препоруке.

Недостаци:

- Само за становнике одређених градова.

1. место: Авангард банка - Цлассиц

Све стандардне Авангард кредитне картице било ког система и статуса имају период без камате за нове купце од 200 дана. Остали услови (лимит, тарифе, друге опције) се постављају по договору са клијентом.

| Грејс период | до 200 дана, за безготовинско плаћање, само за нове купце |

| Ограничење величине | до 150.000 рубаља |

| Каматна стопа | од 15% годишње |

| Куповина бонуса | попусти до 30% код партнера банке |

| Трошкови издавања | бесплатно је |

| Трошкови одржавања | бесплатно са просечним месечним прометом од 7.000 рубаља или више, иначе - 600 рубаља годишње |

| Метод регистрације | у експозитури банке са онлајн апликацијом |

| Услови регистрације | 3-5 дана |

Предности:

- Услови се бирају појединачно;

- Неколико опција дизајна које можете изабрати;

- Једноставни услови бесплатне услуге.

Недостаци:

- Велики грејс период - само за нове купце.

Грејс период до 120 дана

3. место: "АТБ" - "Универсал"

Ово је кључни ПКУ Далеког истока. Активно сарађује са кинеским и јапанским компанијама. Његов програм „Универзал” један је од ретких који има бескаматни период за подизање готовине. Такође нуди велики повраћај новца у различитим категоријама.

| Грејс период | до 120 дана, за безготовинско плаћање и подизање готовине |

| Ограничење величине | до 500.000 рубаља |

| Каматна стопа | од 10% годишње |

| Куповина бонуса | повраћај новца до 10% у категорији „Поправка дома“, „Породица“, „Аутокартица“ или „Забава“, или 2% за све куповине („Алл инцлусиве“) по избору власника |

| Трошкови издавања | бесплатно је |

| Трошкови одржавања | бесплатно је |

| Метод регистрације | у експозитури банке са онлајн апликацијом |

| Услови регистрације | 2-3 дана |

Предности:

- Подизање готовине без провизије;

- Велики повраћај новца са великим лимитима;

- Бесплатна услуга.

Недостаци:

- Велики распон опклада.

2. место: "Отварање" - "Кредит"

Овај програм нуди разне услуге приватним и корпоративним клијентима, како директно тако и путем онлајн пројеката који имају за циљ рад (као што су Роцкетбанк и Тоцхка). "Кредитна картица" из "Опенинга" нуди бескаматни период од 120 дана. Ограничење до 100.000 рубаља може се добити без потврде о приходу.

| Грејс период | до 120 дана, за безготовинско плаћање |

| Ограничење величине | до 1.000.000 рубаља |

| Каматна стопа | од 13,9% годишње |

| Куповина бонуса | Не |

| Трошкови издавања | бесплатно је |

| Трошкови одржавања | бесплатно са износом потрошње од 5.000 рубаља месечно, у супротном - 100 рубаља месечно |

| Метод регистрације | Онлине са доставом у ваше руке или у филијалу банке |

| Услови регистрације | 1 – 3 дана |

Предности:

- Достава у већим градовима Русије;

- Може се издати без доказа о приходима;

- Бесплатна услуга уз активно коришћење.

Недостаци:

- Нема бонуса за куповину.

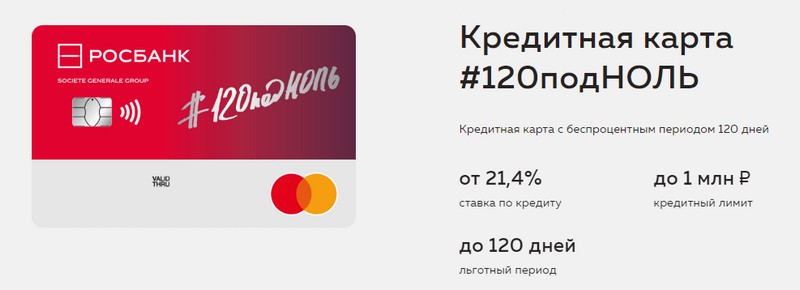

1. место: "Росбанк" - "120 до нуле"

Сврха овог програма је да клијенту пружи згодан и разумљив начин за добијање било које банкарске услуге. Кредитна картица ове банке нуди дуг грејс период и велики кредитни лимит. Она нема других предности.

| Грејс период | до 120 дана, за безготовинско плаћање |

| Ограничење величине | до 1.000.000 рубаља |

| Каматна стопа | од 21,4% годишње |

| Куповина бонуса | Не |

| Трошкови издавања | бесплатно је |

| Трошкови одржавања | бесплатно са износом потрошње од 15.000 рубаља месечно, у супротном - 99 рубаља месечно |

| Метод регистрације | у експозитури банке са онлајн апликацијом |

| Услови регистрације | 3-5 дана |

Предности:

- Доступан велики кредитни лимит;

- Јефтина услуга месечно;

- Мали лимит се може добити из пасоша.

Недостаци:

- Нема бонуса за куповину.

Грејс период до 111 дана

3. место: МТС Банк — МТС Цасхбацк

Банка својим клијентима нуди све врсте банкарских услуга, укључујући и кредитне картице. Ова кредитна картица је изузетна не само због дугог грејс периода, већ и због бонус програма који ће бити од користи претплатницима МТС-а.

| Грејс период | до 111 дана, за безготовинско плаћање |

| Ограничење величине | до 1.000.000 рубаља |

| Каматна стопа | од 11,9% годишње |

| Куповина бонуса | МТС Цасхбацк бодови - 5% у категоријама "Кафићи, ресторани, достава хране", "Одећа" и "Роба за децу", 1% за остале куповине, до 25% од партнера, може се потрошити на комуникационе услуге или робу у МТС продавнице |

| Трошкови издавања | бесплатно је |

| Трошкови одржавања | бесплатно када трошите од 8.000 рубаља месечно, у супротном - 99 рубаља месечно |

| Метод регистрације | у експозитури банке или МТС продавници са онлајн апликацијом |

| Услови регистрације | 3-5 дана |

Предности:

- Брза регистрација без потврде о приходима;

- Бонус програм за претплатнике МТС-а;

- Једноставни услови бесплатне услуге.

Недостаци:

- Није погодно за кориснике других телеком оператера.

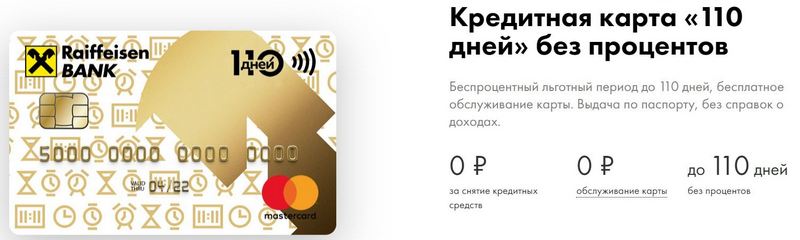

2. место: Раиффеисенбанк — 110 дана

ФКУ и данас има једну од највиших оцена поузданости у Руској Федерацији.110 дана се издаје брзо и има дуг грејс период. Уз често трошење, његово одржавање ће бити бесплатно.

| Грејс период | до 110 дана, за безготовинско плаћање |

| Ограничење величине | до 600.000 рубаља |

| Каматна стопа | од 19% годишње |

| Куповина бонуса | попусти до 30% код партнера банке |

| Трошкови издавања | бесплатно је |

| Трошкови одржавања | бесплатно је |

| Метод регистрације | у експозитури банке са онлајн апликацијом |

| Услови регистрације | одмах |

Предности:

- Отпуштање истог дана;

- Можете добити бесплатну додатну кредитну картицу;

- Потпуно бесплатна услуга.

Недостаци:

- Високе камате.

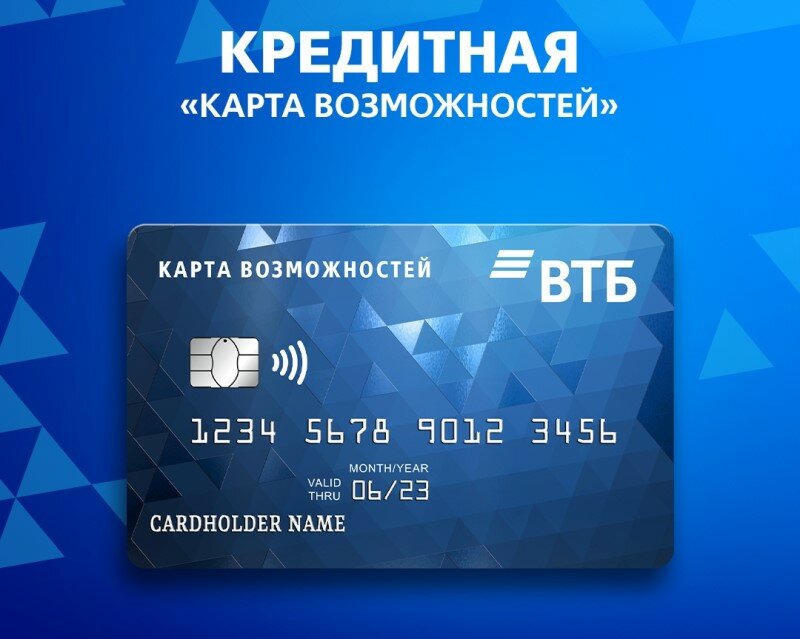

1. место: ВТБ — Мапа могућности

Овај програм се сматра најстабилнијим. Поред дугог грејс периода, картица нуди мали повраћај новца у поенима за све куповине. Такође можете подићи готовину са њега без провизије на ВТБ банкоматима.

| Грејс период | до 110 дана, за безготовинско плаћање |

| Ограничење величине | до 1.000.000 рубаља |

| Каматна стопа | од 14,9% годишње |

| Куповина бонуса | до 20% |

| Трошкови издавања | бесплатно је |

| Трошкови одржавања | бесплатно ако одбијете бонус програм, у супротном 590 рубаља годишње |

| Метод регистрације | у експозитури банке са онлајн апликацијом |

| Услови регистрације | 2-3 дана |

Предности:

- Бесплатно подизање готовине на ВТБ банкоматима;

- До пет додатних картица у пакету;

- Ниже стопе за честу потрошњу.

Недостаци:

- Само приликом издавања картице у канцеларији, враћа се готовина;

- Потребан је доказ о приходима.

Закључак

Данас су кредитне картице са грејс периодом постале веома распрострањене и налазе се у скоро свакој руској банци. Ово је због могућности да се неко време избегавају преплате приликом коришћења позајмљених средстава.Током такозваног грејс периода, власник кредитне картице користи новац банке апсолутно бесплатно и не плаћа камату ако дуг успешно отплаћује на време.

нови уноси

Оцена најбољих термалних салата за 2025

Прегледи: 24

Оцена најбољих уређаја за криолиполизу за 2025

Прегледи: 24

Оцена најбољих руских шампона за косу у 2025

Прегледи: 38

Оцена најбољих козметолога у Москви за 2025

Прегледи: 21

Категорије

Топ ранг најбољих и најјефтинијих скутера до 50цц у 2025

Прегледи: 131651

Оцена најбољих материјала за звучну изолацију стана у 2025

Прегледи: 127690

Оцена јефтиних аналога скупих лекова за грип и прехладу за 2025

Прегледи: 124518

Најбоље мушке патике у 2025

Прегледи: 124033

Најбољи комплексни витамини у 2025

Прегледи: 121939

Оцена најбољег трибулуса за 2025

Прегледи: 2737

Рангирање најбољих наочара за вожњу у 2025

Прегледи: 32027

Оцена најбољих тастатура за 2025

Прегледи: 3683

Оцена најбољих бразилских гаћица за 2025

Прегледа: 2157

Корисно

Рангирање најбољих вакум заптивача за 2025

Прегледи: 1936

Оцена најбољих електричних плоча за кување за 2025

Прегледа: 2340

Оцена најбољих поузданих ходних трактора за 2025

Прегледи: 17597

Најбољи антивирусни лекови у 2025

Прегледи: 33334

15 најбољих ховерборда у 2025. Пристојна вредност за новац

Прегледи: 29338

Популарни чланци

-

Топ ранг најбољих и најјефтинијих скутера до 50цц у 2025

Прегледи: 131651 -

Оцена најбољих материјала за звучну изолацију стана у 2025

Прегледи: 127690 -

Оцена јефтиних аналога скупих лекова за грип и прехладу за 2025

Прегледи: 124518 -

Најбоље мушке патике у 2025

Прегледи: 124033 -

Најбољи комплексни витамини у 2025

Прегледи: 121939 -

Топ ранг најбољих паметних сатова 2025 - однос цене и квалитета

Прегледи: 114979 -

Најбоља боја за седу косу - најбоља оцена 2025

Прегледи: 113395 -

Рангирање најбољих боја за дрво за унутрашње радове у 2025

Прегледи: 110318 -

Оцена најбољих ротирајућих колутова у 2025

Прегледи: 105328 -

Рангирање најбољих секс лутака за мушкарце за 2025

Прегледи: 104366 -

Рангирање најбољих акционих камера из Кине у 2025

Прегледи: 102215 -

Најефикаснији препарати калцијума за одрасле и децу у 2025

Прегледи: 102011