Hodnotenie najlepších kreditných kariet s lehotou odkladu na rok 2025

Väčšina moderných úverových produktov, ktoré dnes v Ruskej federácii využívajú bankové karty, poskytuje osobitné obdobie odkladu (známe aj ako obdobie odkladu, z anglického „milosť“ - „oneskorenie“). Ide o názov časového obdobia, počas ktorého sa spotrebiteľovi neúčtuje úrok a neúčtuje sa žiadna provízia za použitie poskytnutých peňazí. Táto podmienka slúži na to, aby klient používal prijatú kartu s minimálnym rizikom. Dnes môže byť tento interval od 50 do 200 dní.

Obsah

Všeobecné informácie o ochrannej lehote

Takmer každá banka pri žiadosti o kreditnú kartu ponúka novému používateľovi špeciálne podmienky, za ktorých môže vrátiť prijaté prostriedky, pričom platí úrok za ich použitie. To vám umožňuje robiť nákupy výhodnejšie, ale stále musíte bez problémov splatiť samotnú pôžičku. Uvažovaná finančná úľava sa spravidla vzťahuje len na bezhotovostné transakcie, preto je výber hotovosti z väčšiny kreditných kariet krajne nerentabilný, pretože takáto manipulácia je za poriadne mastnú províziu. Doba odkladu je ideálna len pre používateľa, ktorý je schopný splácať úvery prijaté od banky včas a stabilne, pričom sa vyhne hromadeniu poplatkov z omeškania.

Doby odkladu a vyrovnania – rozdiely

Tradične raz mesačne veriteľská banka posiela pripisovanej osobe výpis s informáciou o aktuálnom dlhu. Platobný štandard sa tu počíta podľa princípu „za mesiac nasledujúci po mesiaci vykazovania“. Klient teda musí splatiť aktuálny dlh, ktorý vznikol mesiac pred súčasnosťou (v okamihu prijatia výpisu) - nazýva sa to zúčtovacie obdobie.Doba odkladu je lehota, v ktorej musí používateľ splatiť aktuálny dlh a aby si banka z tejto sumy neúčtovala pokuty a úroky (pre každú finančnú a úverovú inštitúciu je to zvyčajne veľmi individuálne). Výsledkom je, že použitie "milosti" zahŕňa vrátenie požičaných prostriedkov presne k dátumu uvedenému v podpísaných dokumentoch s úverovou inštitúciou.

DÔLEŽITÉ! Niektorí veritelia môžu dokonca nazbierať úroky počas obdobia odkladu, ale v porovnaní so štandardnou sadzbou sú výrazne malé. V súčasnosti, s cieľom rozšíriť rozsah predmetných služieb, čoraz viac veriteľských bánk túto prax úplne opúšťa (t. j. doba odkladu je úplne bezplatná).

Možnosti výpočtu doby odkladu

Dnes existujú tri klasické možnosti, pri ktorých finančná inštitúcia stanoví bezúročné obdobie vrátenia vydaných prostriedkov.

- „Moment prvej finančnej transakcie“.

Táto metóda sa považuje za najjednoduchšiu a najpohodlnejšiu pre klienta. Poskytovateľ pôžičky mu po prvom odpísaní prostriedkov stanoví určitý počet kalendárnych dní, kedy môžete pokračovať v míňaní bez úrokov. Aby sa predišlo preplatkom, nahromadený dlh musí byť splatený vždy pred koncom stanoveného obdobia. Napríklad „milosť“ je 55 dní, prvý odpis sa uskutočnil 1. júna, čo znamená, že celá nahromadená suma musí byť splatená do 26. júla.

- „Závislosť od generovaného hlásenia“.

Význam tohto výpočtu je, že milosť je v skutočnosti rozdelená na dve obdobia, spravidla 30 a 20 dní. Počas prvých 30 dní môžete minúť požičané prostriedky a po uplynutí 30 dní bude mať používateľ 20 dní na splatenie všetkých dlhov nahromadených počas prvého obdobia bez úrokov.Ak spotrebiteľ poruší podmienky, budú mu účtované pokuty. Zároveň si treba uvedomiť, že splatnosť prehľadu prichádza bezprostredne po skončení predchádzajúcej a nezávisí od momentu splatenia dlhu.

- "Výpočet s ohľadom na jednorazové transakcie".

Pri tomto spôsobe musí klient vrátiť vynaložené peniaze v rovnakom poradí, v akom boli použité. To znamená, že je potrebné neustále vracať presne toľko (a po určitom časovom období stanovenom zmluvou), koľko peňazí sa minulo naposledy. Tento spôsob je únavný a vyžaduje si dobrú pamäť spotrebiteľa a riziko zmeškania platby a meškania je extrémne vysoké.

Transakcie, na ktoré sa nevzťahuje ochranná lehota

Každá finančná inštitúcia si určuje svoj vlastný program obdobia odkladu. Klasicky sa týka bezhotovostných platieb a nákupov cez kreditné karty.

Vo veľkej väčšine prípadov sa ochranná lehota nevzťahuje na výbery hotovosti a prevody peňazí (dokonca aj na karty držiteľov tej istej banky). Ak vyberiete hotovosť, požičiavajúca banka nielenže okamžite vezme províziu, ale okamžite začne kumulovať úrok so zvýšenou sadzbou a za určitých podmienok môže doba odkladu dokonca okamžite skončiť. Vždy je potrebné pripomenúť, že najskôr dochádza k splateniu dlhov vyplývajúcich z bezhotovostných nákupov / platieb a až potom sa berú do úvahy výbery hotovosti a iné atypické transakcie (napríklad prevody).Ak sa uskutočnila atypická transakcia, potom je lepšie okamžite splatiť celú sumu súčasných záväzkov a nemyslieť si, že po zaplatení úroku napríklad za výber hotovosti pôjdu zaplatiť úrok za túto konkrétnu operáciu - nie, oni budú pripísané ako úrok z typickej operácie vykonanej skôr (napríklad bezhotovostný nákup).

DÔLEŽITÉ! Skúsení odborníci sa domnievajú, že kreditná karta, dokonca aj s lehotou odkladu, nie je všeliekom na situácie, keď je potrebná veľká hotovosť. Budúci preplatok za takúto atypickú operáciu bude jednoducho neporovnateľný. V takýchto prípadoch je oveľa jednoduchšie okamžite si vziať hotovostný úver z banky.

Relatívne nedávno však niektoré banky začali poskytovať milosť v súvislosti s výberom hotovosti. Napriek tomu podmienky, ktoré ponúkajú v súvislosti s takýmito operáciami, zanechávajú veľa želaní:

- Extrémne krátke časové obdobie takejto úľavy;

- Poskytuje sa malé množstvo;

- Rôzne bonusy a cashbacky pre typické transakcie nie sú k dispozícii ako trieda v hlavnom úverovom programe.

Minimálna platba

Bez ohľadu na to, ktorý spôsob určenia doby odkladu bol zvolený, vždy príde čas, kedy bude potrebné zaplatiť minimálnu platbu, aby sa na vás nevzťahovali sankcie. V Rusku sa pohybuje od 5 % do 8 % z objemu použitých prostriedkov. Ak banka nedostane minimálnu splátku v čase určenom zmluvou, potom táto rozhodne, že klient nespĺňa podmienky doby odkladu a bude účtovať nielen úroky z dlhu, ale aj pokutu, a môže tiež úplne zrušiť jeho účinok.Zrušenie je však extrémnym represívnym variantom a zvyčajne sa úverová inštitúcia uchýli k dočasnému zmrazeniu a následnému obnoveniu obdobia finančnej úľavy po úplnej likvidácii aktuálnych finančných záväzkov klienta.

DÔLEŽITÉ! Myšlienka otvorenia niekoľkých kreditných kariet naraz od niekoľkých finančných a úverových inštitúcií s obdobím odkladu s cieľom „previesť“ prostriedky z jednej karty na druhú, keď príde čas na získanie nekonečného a bezúročného úveru obdobie, nebude fungovať. Po prvé, pri všetkých kartách bude vždy účtovaná suma za službu, po druhé, nikto nikdy nikomu nezruší minimálne platby a po tretie, za každú kartu raz budete musieť vrátiť plnú výšku dlhu.

Výhody a nevýhody kreditných kariet s lehotou odkladu

Medzi ich nesporné výhody patrí:

- Mimoriadne výhodné podmienky na uskutočňovanie bezhotovostných platieb;

- Bankový sektor pripisuje takýmto programom dobré bonusy a propagačné akcie;

- Po určitú dobu sa peniaze dajú použiť úplne zadarmo - hlavnou vecou je vrátiť ich včas;

- Neustále a svedomité používanie karty zvyšuje šance na schválenie väčšieho úveru, a to ani nevyhnutne v inštitúcii, ktorá kreditnú kartu vydala;

- Schopnosť použiť prostriedky kedykoľvek počas dňa a v rámci dostupného limitu;

- Po uzavretí hlavných dlhových záväzkov na karte môžu byť požičané prostriedky opäť dostupné.

Medzi nedostatky možno poznamenať:

- Oneskorené splatenie požičaných prostriedkov so sebou nesie pripisovanie veľmi vysokých úrokov a pokút, ktoré sa nepribližujú štandardným sadzbám;

- Tento typ pôžičky bez následnej škody je k dispozícii len tým osobám, ktoré majú určite možnosť včas uzavrieť svoje finančné záväzky počas doby odkladu;

- Príliš vysoká provízia pri výbere hotovosti.

Užitočné tipy na používanie kariet s lehotou

- Výber požadovaného limitu na základe reality príjmu.

Odborníci odporúčajú použiť nasledujúci príklad výpočtu: ak je plat 50 000 rubľov mesačne, potom je lepšie zvoliť obdobie odkladu na obdobie nie dlhšie ako 150 dní s celkovým limitom úveru 150 000 rubľov. Takže je celkom možné bez problémov obývať celý blok. Odporúča sa však nemíňať viac peňazí, ako dokážete naraz pokryť. Takáto kreditná karta by mala zostať nástrojom kompetentnej finančnej správy a núdzovým „pokladničným vankúšom“, a nie „kúzelným prútikom“, prostredníctvom ktorého si môžete kúpiť veci, na ktoré vám neskôr nebudú stačiť vlastné peniaze.

- Povinnosť pozorne si prečítať text zmluvy.

Vždy sú v ňom uvedené všetky podstatné podmienky, medzi ktoré patrí aj úroková sadzba. Teraz sa banky takmer nepokúšajú vytiahnuť trik s „malým písmom“, ale odporúča sa vziať si so sebou pred podpisom zmluvy jej návrh (návrh, vzor), aby ste si ju pozornejšie prečítali. To platí najmä pre kreditné karty, ktoré sú doručené až k vám domov. Zmluva k nim väčšinou nie je vôbec priložená a klient žiadosť iba podpíše, zároveň súhlasí so štandardnými podmienkami úverovania, ktoré banka jednoducho umiestni na svoju webovú stránku. Preto sa pred prijatím karty a podpísaním takejto žiadosti musíte plne oboznámiť s podmienkami pôžičky.

- Nepoužívanie kreditnej karty na výber hotovosti.

Provízia za túto atypickú operáciu počas doby odkladu je zvyčajne veľmi vysoká.Z toho je zrejmé, že výbery hotovosti sú najlepšie povolené v skutočne núdzových situáciách.

- Použitie karty ako kolaterálu.

Vynikajúcim riešením by bolo preniesť kreditnú kartu s odkladom pri rezervácii v hoteli alebo pri prenájme auta. Peniaze z karty za takúto službu v zahraničí (až do konca jej poskytovania) sa neodpisujú a dovtedy už môžete platiť z vlastných debetných prostriedkov.

- Refinancovanie treťou stranou nie je všeliekom.

Ak používateľ nezaplatí oneskorenie včas, nemali by ste utekať do inej banky a vydať inú kreditnú kartu, aby ste zaplatili za predchádzajúcu. Jednoduchšie je kontaktovať pôvodnú finančnú inštitúciu a prejsť procesom refinancovania tam. Vo väčšine prípadov sa dialóg o takýchto témach ukazuje ako konštruktívny, pretože inštitúcia má v každom prípade záujem o vrátenie svojich prostriedkov, aj keď s určitým oneskorením.

Ťažkosti pri výbere

V prvom rade je potrebné špecifikovať účel získania karty daného typu. Najčastejšie sa používa:

- Ako núdzová peňaženka pre núdzové veľké výdavky - táto možnosť je skutočne pohodlná, ale vždy je potrebné pamätať na to, že tieto veľké výdavky musia byť veriteľovi včas kompenzované;

- Ako peňaženka na bezhotovostné platby, práve tu môžete získať z milostných kariet najväčší úžitok, pretože väčšina moderných bánk ponúka veľmi atraktívne cashbacky a bonusy za takéto nákupy (počet obchodných partnerov pre takéto programy sa môže pohybovať v stovkách).

Ďalej je prostredníctvom takýchto programov už možné platiť účty za energie a vykonávať prevody s určitou zľavou, ale nemali by ste očakávať úplné výhody z takýchto operácií (v porovnaní so štandardnými debetnými kartami).

Je potrebné mať na pamäti, že mesačná povinná platba sa môže vypočítať prísne individuálne. Zmeškanie lehoty teda bude znamenať pozastavenie poskytovania dávok.

Hodnotenie najlepších kreditných kariet s lehotou odkladu na rok 2025

120 až 200 dní odkladu

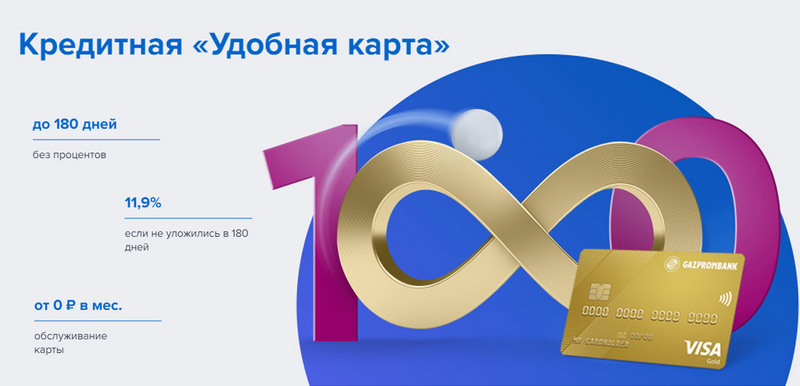

3. miesto: Gazprombank - Pohodlné

Gazprombank ponúka kreditnú kartu s dlhou dobou odkladu a jednoduchými podmienkami bezplatnej služby. Pohodlná karta sa vydáva pri jednej návšteve banky s pasom, ale neponúka žiadne špeciálne bonusy.

| Doba odkladu | do 180 dní, pri bezhotovostnej platbe |

| Limitná veľkosť | až 600 000 rubľov |

| Úroková sadzba | od 11,9 % ročne |

| Nákupné bonusy | Nie |

| Náklady na vydanie | je zadarmo |

| Náklady na údržbu | bezplatne s výškou výdavkov od 5 000 rubľov, inak - 199 rubľov mesačne |

| Spôsob registrácie | Online s doručením do vašich rúk alebo na pobočku banky |

| Podmienky registrácie | 3-5 dní |

Výhody:

- Bezplatné SMS upozornenia;

- Výber hotovosti v akomkoľvek bankomate bez provízie;

- Jednoduché podmienky bezplatnej služby.

nedostatky:

- Neexistujú žiadne bonusy za nákupy;

- Vysoké sankcie za nedodržanie.

2. miesto: Citibank - "Prosto"

Túto finančnú inštitúciu vlastní Citigroup, jedna z najväčších finančných inštitúcií na svete. Obyvateľom ponúka vklady, pôžičky a bankové karty, vykonáva operácie s obeživom a cennými papiermi. „Len kreditná karta“ ponúka dlhú dobu odkladu, ktorá sa vzťahuje aj na výber hotovosti. Jeho služba je navyše úplne bezplatná.

| Doba odkladu | až 120 dní |

| Limitná veľkosť | až 3 000 000 rubľov |

| Úroková sadzba | od 7 % ročne |

| Nákupné bonusy | zľavy až 20 % u partnerov bánk |

| Náklady na vydanie | je zadarmo |

| Náklady na údržbu | je zadarmo |

| Spôsob registrácie | Online s doručením do vašich rúk alebo na pobočku banky |

| Podmienky registrácie | 3-5 dní |

Výhody:

- Bezplatná kartová služba;

- Výber hotovosti v akomkoľvek bankomate bez provízie;

- Veľa bonusových programov za odporúčanie.

nedostatky:

- Len pre obyvateľov určitých miest.

1. miesto: Avangard Bank - Classic

Všetky štandardné kreditné karty Avangard akéhokoľvek systému a stavu majú pre nových zákazníkov bezúročné obdobie 200 dní. Ostatné podmienky (limit, sadzby, iné možnosti) sú stanovené dohodou s klientom.

| Doba odkladu | do 200 dní, pri bezhotovostnej platbe, len pre nových zákazníkov |

| Limitná veľkosť | až 150 000 rubľov |

| Úroková sadzba | od 15 % ročne |

| Nákupné bonusy | zľavy až do 30% u partnerov bánk |

| Náklady na vydanie | je zadarmo |

| Náklady na údržbu | bezplatne s priemerným mesačným obratom 7 000 rubľov alebo viac, inak - 600 rubľov ročne |

| Spôsob registrácie | v pobočke banky s online žiadosťou |

| Podmienky registrácie | 3 – 5 dní |

Výhody:

- Podmienky sa vyberajú individuálne;

- Na výber niekoľko možností dizajnu;

- Jednoduché podmienky bezplatnej služby.

nedostatky:

- Veľká doba odkladu – len pre nových zákazníkov.

Doba odkladu až 120 dní

3. miesto: "ATB" - "Universal"

Toto je kľúčová PKU Ďalekého východu. Aktívne spolupracuje s čínskymi a japonskými spoločnosťami. Jeho program „Universal“ je jedným z mála, ktorý má bezúročné obdobie na výber hotovosti. Ponúka tiež veľký cashback v rôznych kategóriách.

| Doba odkladu | do 120 dní, pri bezhotovostnej platbe a výbere hotovosti |

| Limitná veľkosť | až 500 000 rubľov |

| Úroková sadzba | od 10% ročne |

| Nákupné bonusy | cashback až do výšky 10 % v kategórii „Domáca oprava“, „Rodina“, „Autocard“ alebo „Zábava“, alebo 2 % na všetky nákupy („All inclusive“) podľa výberu držiteľa |

| Náklady na vydanie | je zadarmo |

| Náklady na údržbu | je zadarmo |

| Spôsob registrácie | v pobočke banky s online žiadosťou |

| Podmienky registrácie | 2-3 dni |

Výhody:

- Výber hotovosti bez provízie;

- Veľký cashback s veľkými limitmi;

- Bezplatná služba.

nedostatky:

- Široká škála stávok.

2. miesto: "Otvorenie" - "Kredit"

Tento program ponúka rôzne služby súkromným a firemným klientom, a to priamo aj prostredníctvom online projektov zameraných na prácu (ako napríklad Rocketbank a Tochka). „Kreditná karta“ od „Otvorenie“ ponúka bezúročné obdobie 120 dní. Bez potvrdenia o príjme je možné získať limit do 100 000 rubľov.

| Doba odkladu | do 120 dní, pri bezhotovostnej platbe |

| Limitná veľkosť | až 1 000 000 rubľov |

| Úroková sadzba | od 13,9 % ročne |

| Nákupné bonusy | Nie |

| Náklady na vydanie | je zadarmo |

| Náklady na údržbu | bezplatne s výškou výdavkov od 5 000 rubľov za mesiac, inak - 100 rubľov za mesiac |

| Spôsob registrácie | Online s doručením do vašich rúk alebo na pobočku banky |

| Podmienky registrácie | 1 – 3 dni |

Výhody:

- Dodávka vo veľkých mestách Ruska;

- Môžu byť vydané bez potvrdenia o príjme;

- Bezplatná služba s aktívnym používaním.

nedostatky:

- Neexistujú žiadne bonusy za nákupy.

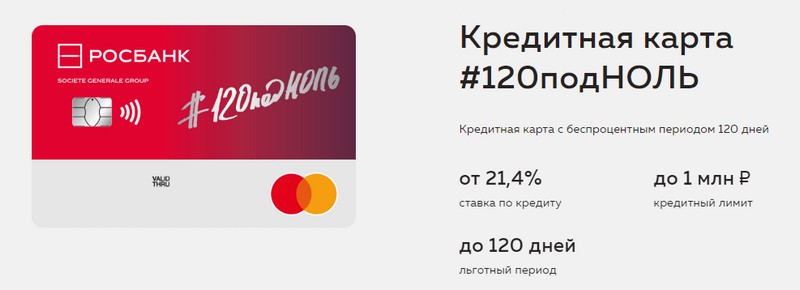

1. miesto: "Rosbank" - "120 na nulu"

Účelom tohto programu je poskytnúť klientovi pohodlný a zrozumiteľný spôsob prijímania akýchkoľvek bankových služieb. Kreditná karta tejto banky ponúka dlhú dobu odkladu a veľký úverový limit. Iné výhody nemá.

| Doba odkladu | do 120 dní, pri bezhotovostnej platbe |

| Limitná veľkosť | až 1 000 000 rubľov |

| Úroková sadzba | od 21,4 % ročne |

| Nákupné bonusy | Nie |

| Náklady na vydanie | je zadarmo |

| Náklady na údržbu | bezplatne s výškou výdavkov od 15 000 rubľov za mesiac, inak - 99 rubľov za mesiac |

| Spôsob registrácie | v pobočke banky s online žiadosťou |

| Podmienky registrácie | 3-5 dní |

Výhody:

- K dispozícii veľký úverový limit;

- Lacná služba za mesiac;

- Malý limit sa dá získať z pasu.

nedostatky:

- Neexistujú žiadne bonusy za nákupy.

Doba odkladu až 111 dní

3. miesto: MTS Bank — MTS Cashback

Banka ponúka svojim klientom všetky druhy bankových služieb vrátane kreditných kariet. Táto kreditná karta je pozoruhodná nielen pre dlhú dobu odkladu, ale aj pre bonusový program, ktorý bude prínosom pre predplatiteľov MTS.

| Doba odkladu | až 111 dní, pri bezhotovostnej platbe |

| Limitná veľkosť | až 1 000 000 rubľov |

| Úroková sadzba | od 11,9 % ročne |

| Nákupné bonusy | MTS Cashback body – 5 % v kategóriách „Kaviarne, reštaurácie, rozvoz jedla“, „Oblečenie“ a „Tovar pre deti“, 1 % na ostatné nákupy, až 25 % od partnerov, je možné minúť na komunikačné služby alebo tovar v predajne MTS |

| Náklady na vydanie | je zadarmo |

| Náklady na údržbu | bezplatne pri výdavkoch od 8 000 rubľov mesačne, inak - 99 rubľov mesačne |

| Spôsob registrácie | v pobočke banky alebo v predajni MTS s online aplikáciou |

| Podmienky registrácie | 3-5 dní |

Výhody:

- Rýchla registrácia bez potvrdenia o príjme;

- Bonusový program pre predplatiteľov MTS;

- Jednoduché podmienky bezplatnej služby.

nedostatky:

- Nevhodné pre zákazníkov iných telekomunikačných operátorov.

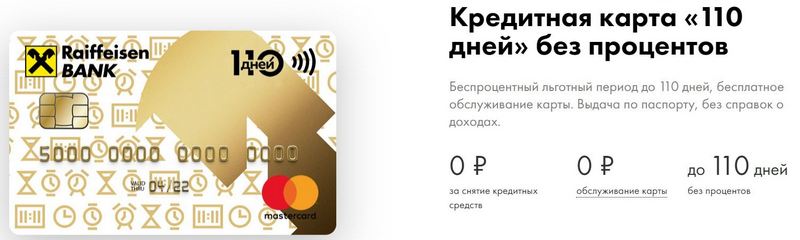

2. miesto: Raiffeisenbank — 110 dní

FKU má aj dnes jedno z najvyšších hodnotení spoľahlivosti v Ruskej federácii.110 Days sa vydáva rýchlo a má dlhú dobu odkladu. Pri častom míňaní bude jeho údržba bezplatná.

| Doba odkladu | do 110 dní, pri bezhotovostnej platbe |

| Limitná veľkosť | až 600 000 rubľov |

| Úroková sadzba | od 19 % ročne |

| Nákupné bonusy | zľavy až do 30% u partnerov bánk |

| Náklady na vydanie | je zadarmo |

| Náklady na údržbu | je zadarmo |

| Spôsob registrácie | v pobočke banky s online žiadosťou |

| Podmienky registrácie | okamžite |

Výhody:

- Vydanie v ten istý deň;

- Môžete získať bezplatnú dodatočnú kreditnú kartu;

- Úplne bezplatná služba.

nedostatky:

- Vysoké úrokové sadzby.

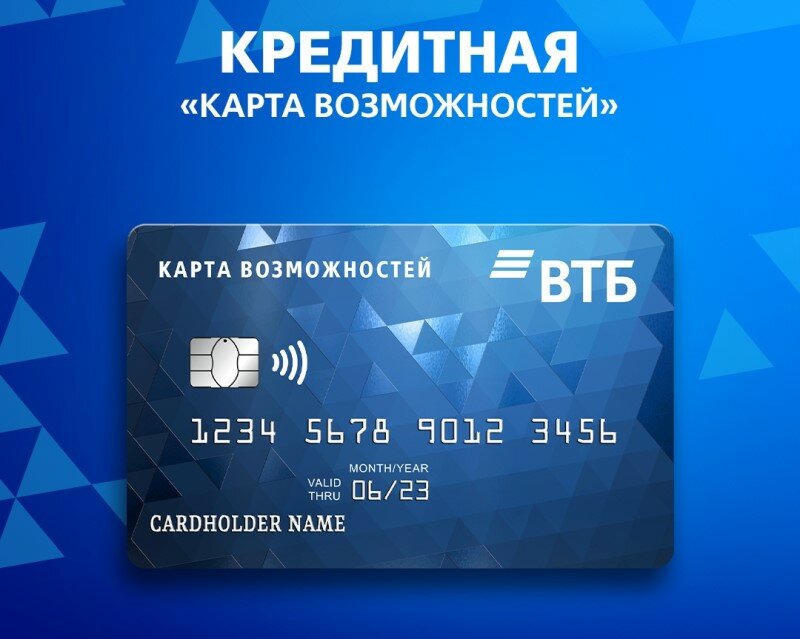

1. miesto: VTB — Mapa príležitostí

Tento program sa považuje za najstabilnejší. Okrem dlhej doby odkladu karta ponúka malý cashback v bodoch za všetky nákupy. Hotovosť z nej môžete vyberať aj bez provízie v bankomatoch VTB.

| Doba odkladu | do 110 dní, pri bezhotovostnej platbe |

| Limitná veľkosť | až 1 000 000 rubľov |

| Úroková sadzba | od 14,9 % ročne |

| Nákupné bonusy | až 20% |

| Náklady na vydanie | je zadarmo |

| Náklady na údržbu | bezplatne, ak odmietnete bonusový program, inak 590 rubľov ročne |

| Spôsob registrácie | v pobočke banky s online žiadosťou |

| Podmienky registrácie | 2 – 3 dni |

Výhody:

- Bezplatný výber hotovosti z bankomatov VTB;

- Až päť ďalších kariet v balíčku;

- Nižšie sadzby za časté míňanie.

nedostatky:

- Cashback je pripojený iba pri vydaní karty na úrade;

- Vyžaduje sa potvrdenie o príjme.

Záver

Dnes sa kreditné karty s dobou odkladu veľmi rozšírili a nachádzajú sa takmer v každej ruskej banke. Je to z dôvodu možnosti vyhnúť sa určitý čas preplatkom pri použití požičaných prostriedkov.Majiteľ kreditnej karty počas takzvanej doby odkladu používa peniaze banky úplne zadarmo a neplatí úroky, ak dlh úspešne a včas splatí.

nové záznamy

Hodnotenie najlepších zariadení na kryolipolýzu za rok 2025

Zobrazenia: 24

Hodnotenie najlepších kozmetológov v Moskve za rok 2025

Zobrazenia: 21

Kategórie

Top rebríček najlepších a najlacnejších skútrov do 50 ccm v roku 2025

Zobrazenia: 131651

Hodnotenie najlepších zvukovoizolačných materiálov pre byt v roku 2025

Zobrazenia: 127690

Najlepšie pánske tenisky v roku 2025

Zobrazenia: 124033

Najlepšie komplexné vitamíny v roku 2025

Videnia: 121939

Hodnotenie najlepšieho tribulusu za rok 2025

Prezretí: 2737

Rebríček najlepších okuliarov na šoférovanie v roku 2025

Zobrazenia: 32027

Hodnotenie najlepších klávesníc pre rok 2025

Zobrazenia: 3683

Hodnotenie najlepších brazílskych nohavičiek pre rok 2025

Prezretí: 2157

Užitočné

Rebríček najlepších vákuových tmelov pre rok 2025

Zobrazenia: 1936

Najlepšie antivirotiká v roku 2025

Zobrazenia: 33334

15 najlepších hoverboardov roku 2025. Slušná hodnota za peniaze

Zobrazenia: 29338

Populárne články

-

Top rebríček najlepších a najlacnejších skútrov do 50 ccm v roku 2025

Zobrazenia: 131651 -

Hodnotenie najlepších zvukovoizolačných materiálov pre byt v roku 2025

Zobrazenia: 127690 -

Hodnotenie lacných analógov drahých liekov na chrípku a prechladnutie na rok 2025

Zobrazenia: 124518 -

Najlepšie pánske tenisky v roku 2025

Zobrazenia: 124033 -

Najlepšie komplexné vitamíny v roku 2025

Videnia: 121939 -

Top rebríček najlepších inteligentných hodiniek 2025 - pomer ceny a kvality

Zobrazenia: 114979 -

Najlepšia farba na sivé vlasy - najvyššie hodnotenie 2025

Zobrazenia: 113395 -

Rebríček najlepších farieb na drevo pre interiérové práce v roku 2025

Zobrazenia: 110318 -

Hodnotenie najlepších rotujúcich kotúčov v roku 2025

Zobrazenia: 105328 -

Rebríček najlepších sexuálnych bábik pre mužov za rok 2025

Zobrazenia: 104366 -

Rebríček najlepších akčných kamier z Číny v roku 2025

Zobrazenia: 102215 -

Najúčinnejšie prípravky vápnika pre dospelých a deti v roku 2025

Zobrazenia: 102011