Rebríček najlepších bánk pre spotrebný úver za rok 2025

Moderný život je ťažké si predstaviť bez aktívneho využívania bankových produktov. Jedným z najpopulárnejších sú spotrebné úvery. Populárne šialenstvo v oblasti plánovania rozpočtu zahŕňa nielen zarobené peniaze, ale aj zdroje získané prostredníctvom kompetentných úverov.

Obsah

- 1 Podstata požičiavania, jeho klady a zápory

- 2 Zlá úverová história. Čo robiť?

- 3 Hodnotenie najlepších ruských bánk

- 4 Hodnotenie najlepších bánk pre spotrebný úver

- 5 Ako si vybrať

Podstata požičiavania, jeho klady a zápory

Spotrebný úver sú peniaze, ktoré finančné inštitúcie poskytujú občanom za ich míňanie na spotrebiteľské účely. Tieto účely by nemali súvisieť s obchodnou činnosťou alebo inými činnosťami, z ktorých vyplýva prijímanie výhod. Najobľúbenejším tovarom, na ktorý sa poskytuje spotrebný úver, sú drahé domáce spotrebiče, tovar dlhodobej spotreby, nábytok, ale aj autá a iné osobné účely.

Spotrebiteľské pôžičky ponúkajú niekoľko schém na prijímanie a vrátenie finančných prostriedkov. Pri platbe akontácie môže byť výška úroku nižšia ako bez splnenia tejto podmienky. Bežnou schémou pri kúpe domu je aj získanie zálohy potrebnej na poskytnutie hypotekárneho úveru za podmienok spotrebiteľského úveru. V tomto prípade sa vydávajú dva úverové produkty – spotrebný a hypotekárny. Ide o pomerne veľkú a zdĺhavú záťaž pre rozpočet, ale takýto krok vám umožňuje kúpiť si bývanie bez hromadenia prostriedkov na zálohu.

Napriek zjavným výhodám v podobe rýchleho prijatia požadovaného produktu, dovolenkových ciest a iných príjemných vecí, má spotrebiteľský úver aj množstvo nevýhod. Najvýznamnejšou je vysoká úroková sadzba, ktorá je oveľa vyššia ako pri hypotéke a niektorých iných typoch pôžičiek. Z prvého nedostatku logicky vyplýva aj druhý nedostatok: veľké množstvo mesačných splátok, ktoré sa môžu stať poriadnou záťažou pre rodinný rozpočet. Treťou nevýhodou je relatívne krátka doba pôžičky. Väčšinou je to od 1 do 5 rokov, v niektorých prípadoch môžu jednotlivé banky schváliť spotrebný úver aj na 7 rokov.Za zmienku stojí aj limit na sumu. Len málo inštitúcií bude súhlasiť s pôžičkou nad 500 tisíc bez likvidného kolaterálu alebo ručiteľov.

Zlá úverová história. Čo robiť?

Ak sa v minulosti vyskytli prípady omeškania platieb za predtým prijaté pôžičky, môže to negatívne ovplyvniť úverovú históriu a spôsobiť odmietnutie. Ale táto situácia nie je beznádejná. Bankové produkty môžu využívať aj občania s chybnou úverovou históriou. Ak to chcete urobiť, musíte vykonať niekoľko akcií.

- Uistite sa, že úverová história je poškodená vlastným konaním a nie je výsledkom chyby zamestnancov finančných organizácií alebo podvodného konania tretích strán.

- Ak existujú nesplatené úvery, mala by sa preskúmať možnosť reštrukturalizácie dlhu prostredníctvom refinancovania.

- Peniaze môžete získať žiadosťou o kreditnú kartu, ako aj použitím pôžičky od PFI.

- Žiadosť môže byť schválená pri poskytnutí nehnuteľnosti ako záložného práva alebo získaní záruk od ručiteľa.

- Náhradou za spotrebiteľské úvery je kúpa tovaru na splátky alebo na úver.

S ďalším svedomitým plnením prevzatých záväzkov sa úverová história zmení pozitívnym smerom.

Hodnotenie najlepších ruských bánk

V Ruskej federácii pôsobí viac ako 300 rôznych finančných organizácií, ktoré poskytujú podobné služby. Kritériami rozdielov sú podmienky a úrokové sadzby, ako aj nepružnosť požiadaviek na úverovú históriu občana.

Na základe finančného ratingu možno rozlíšiť desať popredných ruských bánk.

- Sberbank. Ruský finančný konglomerát, ktorý je najväčší nielen v Rusku, ale aj v Európe.

- VTB. Univerzálna komerčná banka s účasťou štátu. Poskytuje všetky druhy pôžičiek.

- Gazprombank. Jedna z najväčších univerzálnych bánk, tretia najväčšia v Rusku a východnej Európe. Poskytuje celý rad služieb právnickým a fyzickým osobám.

- Banka Alfa. Najväčšia súkromná banka, ktorá je na štvrtom mieste z hľadiska aktív medzi ruskými finančnými inštitúciami.

- Rosselkhozbank. Univerzálna banka, ktorej 100 % patrí štátu. Poskytuje všetky druhy služieb právnickým a fyzickým osobám.

- Moskovská úverová banka. Najväčšia neštátna verejná inštitúcia, ktorá poskytuje pôžičky fyzickým osobám, ako aj na rozvoj podnikania.

- Otvorenie banky. Ide o známu značku univerzálnej komerčnej finančnej korporácie. Líši sa v boji o spotrebiteľa a dosť aktívnym, až trochu agresívnym správaním na trhu.

- Sovcombank. Súkromná univerzálna finančná obchodná štruktúra so sídlom v Kostrome.

- Raiffeisenbank. V Rusku pôsobí dcérska spoločnosť finančnej skupiny Raiffeisen Bank International so sídlom v Rakúsku.

- Rosbank. Univerzálna organizácia, ktorá bola pôvodne riadená finančnou skupinou Société Générale a od apríla 2025 sa jej hlavným akcionárom stala ruská skupina Interros.

Hodnotenie najlepších bánk pre spotrebný úver

Zoznam obsahuje inštitúcie ponúkajúce najlepšie podmienky pôžičiek pre jednotlivcov.

Hodnotenie najlepších bánk pre spotrebiteľský úver medzi lídrami finančného ratingu

Organizácie z tohto zoznamu pozná takmer každý. Dlhodobo stabilná pozícia na finančnom trhu je jedným z dôvodov dôvery.

Banka Alfa

Sadzba – od 6,9 %

Táto organizácia je vyzvaná, aby dostala až 7,5 milióna rubľov. na obdobie 1 až 5 rokov. Žiadosť je možné podať online, rozhodnutie padne do dvoch minút. Peniaze je možné skutočne prijať v hotovosti, budú doručené na pobočku alebo budú doručené na miesto, ktoré si klient zvolí. Požiadavky: vek od 21 rokov, minimálna suma - 50 000 rubľov.

Výhody:

- rýchle odbavenie;

- minimálny balík dokumentov;

- minimálna hranica mesačného príjmu je 10 000 rubľov;

- prvá platba sa uskutoční po 45 dňoch;

- možnosť prijatia hotovosti.

nedostatky:

- skutočný úrok sa pohybuje od 12,9 % do 34,49 % ročne.

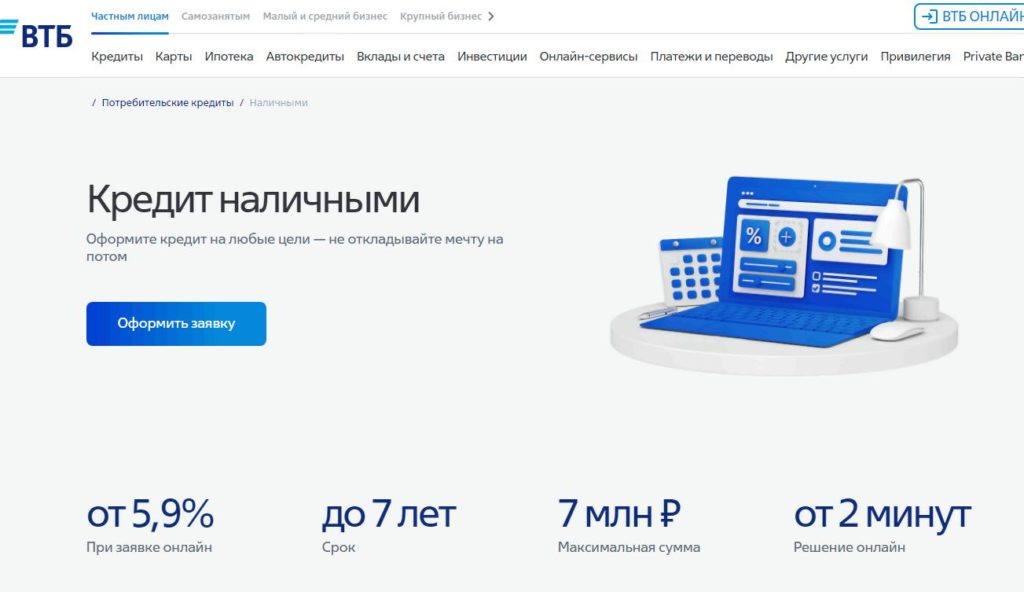

VTB

Sadzba – od 5,9 %

Jedna z najväčších finančných inštitúcií v krajine ponúka pôžičky v rozmedzí od 30 000 do 7 miliónov rubľov. na obdobie 6 mesiacov až 7 rokov. Pri online prihláške je možné percento znížiť o 0,4 %. Nevyžaduje sa žiadna zábezpeka ani zabezpečenie úveru. Poskytuje sa občanom Ruskej federácie, ktorí sú trvalo registrovaní v krajine, vo veku 18 rokov a starším, s pracovnou praxou 1 rok.

Výhody:

- vek od 18 do 75 rokov;

- zníženie úrokovej sadzby pri online žiadosti;

- rozhodnutie od dvoch minút;

- transparentný systém tvorby mesačnej splátky.

nedostatky:

- maximálna suma je dostupná len pre mzdových klientov;

- skutočné percento z 9,9 % na 44,5 %.

Gazprombank

Sadzba – od 5,9 %

V tejto organizácii môžete získať pôžičku od 100 tisíc do 5 miliónov rubľov. na obdobie 13 až 84 mesiacov. Platí pravidlo: čím väčšia suma, tým nižšie percento. Uplatňuje sa zvýhodnená úroková sadzba, ale len pre časť zákazníkov, ktorí majú uzatvorené životné poistenie. Nevyhnutnými podmienkami sú ruské občianstvo a trvalá registrácia na území Ruskej federácie.Požiadavky na prax - najmenej 3 mesiace na poslednom pracovisku a najmenej 1 rok celkovej praxe.

Výhody:

- vek od 20 do 70 rokov;

- žiadosť sa podáva online;

- rozhodnutie sa urobí do 3 minút;

- nie je potrebné žiadne zabezpečenie úveru.

nedostatky:

- Na získanie finančných prostriedkov je potrebná osobná návšteva kancelárie.

Otvorenie

Sadzba – od 5,5 %

Výška spotrebiteľského úveru je od 50 tisíc do 5 miliónov rubľov. Doba poskytovania je od 24 do 60 mesiacov. Minimálne percento platí pri registrácii životného a zdravotného poistenia, bez neho je zamietnutie úverov pomerne vysoké a sadzba sa pohybuje od 9,9 % do 32,9 % ročne. Vek dlžníka je od 21 do 68 rokov.

Výhody:

- podanie žiadosti online;

- oznámenie rozhodnutia prostredníctvom SMS;

- kreditná karta sa poskytuje bezplatne.

nedostatky:

- vyžaduje sa formálne zamestnanie;

- veľa odmietnutí a vysoké percento v prípade schválenia úveru bez poistenia.

Raiffeisenbank

Sadzba – od 8,99 %

Pôžičku bez kolaterálu a ručiteľov na akýkoľvek účel je možné poskytnúť online vo výške 30 000 až 3 milióny rubľov. Platiacich klientov čakajú obzvlášť výhodné podmienky. Táto banka si vyslúžila povesť jednej z najčestnejších, sľúbená úroková sadzba sa od tej skutočnej príliš nelíši. V prípade odmietnutia životného poistenia je možné schváliť úver.

Výhody:

- povesť;

- nízka úroková sadzba;

- jednoduchosť dizajnu;

- transparentnosť mesačnej platby;

- Prvá platba je po 2 mesiacoch.

nedostatky:

- nenájdené.

Rosselkhozbank

Sadzba – od 5,9 %

Z hľadiska miery účasti štátu je táto banka porovnateľná s lídrom ruského finančného trhu Sberbank, čo dáva dôvod na dôveru v jej budúcnosť.Tu môžete získať pôžičku až na 5 rokov s minimálnou sadzbou 5,9% ročne, suma je až 5 miliónov rubľov.

Výhody:

- vládna podpora;

- pohodlná online registrácia aplikácie;

- nevyžaduje sa žiadna záruka ani ručenie;

- minimálny balík dokumentov.

nedostatky:

- veľké percento odmietnutí z dôvodu neochoty platiť za životné poistenie.

Sovcombank

Sadzba – od 6,9 %

Táto inštitúcia môže poskytnúť pôžičku od 300 tisíc do 5 miliónov rubľov. Zároveň je tu nebývalé vekové rozpätie – od 20 do 85 rokov. Termín - od 1 roka do 5 rokov. Jednoduchý postup vyplnenia online žiadosti je ešte jednoduchší, ak máte účet na webovej stránke Štátnych služieb. Takéto žiadosti sa schvaľujú v priemere o 30 % častejšie ako bez použitia tohto účtu.

Výhody:

- obmedzenie minimálneho veku;

- vysoké percento schválenia žiadostí;

- možnosť dostať sa do podmienok akcie bezúročnej pôžičky „Všetko je na 0!“;

- minimálny balík dokumentov.

nedostatky:

- pracovná prax na poslednom pracovisku musí byť najmenej 4 mesiace;

- skutočná úroková sadzba je približne 9,9 %.

Hodnotenie najlepších bánk pre spotrebiteľský úver spomedzi ostatných bánk

Tento zoznam zahŕňa organizácie, ktoré ešte nedorástli do pozície lídrov, no dokázali sa dobre etablovať na trhu finančných služieb.

Home Credit

Sadzba – od 7,9 %

Je jedným z lídrov na trhu spotrebných úverov. Od roku 1992 poskytuje úverové služby nielen v oficiálnych zastúpeniach, ale aj vo veľkých predajniach domácich spotrebičov a obchodných centrách. Suma od 30 tisíc do 3 miliónov rubľov. možno získať na obdobie 15 mesiacov až 7 rokov. Vek dlžníka je od 18 do 70 rokov.

Výhody:

- jednoduchosť vydávania;

- možno získať od 18 rokov;

- minimálny balík dokumentov;

- okamžité rozhodnutie o žiadosti.

nedostatky:

- skutočná úroková sadzba môže byť až 21,9 % ročne.

Banka Ak Bars

Sadzba – od 8,9 %

Táto banka je veľmi jednoduchá aplikácia. Pri splnení viacerých podmienok môže úroková sadzba začínať od 1 %, ale vo všeobecnosti sa v podmienkach spotrebiteľských úverov ponúka od 8,9 % do 23,9 % ročne. Maximálna sadzba môže byť schválená pri zrušení životného poistenia. Výška pôžičky - od 100 000 do 5 miliónov rubľov, lehota - do 7 rokov. Vek - od 21 do 65 rokov.

Výhody:

- jednoduchosť dizajnu;

- schválenie žiadosti bez trvalého pracoviska je možné;

- osobitné podmienky pre mzdových klientov.

nedostatky:

- malý vekový rozsah;

- nedostatočne transparentný systém časového rozlíšenia mesačnej platby.

ATB

Sadzba – od 6,5 %

Ázijsko-pacifická banka poskytuje širokú škálu služieb pre jednotlivcov aj podniky. Táto obchodná štruktúra funguje od roku 1992. Postup pri získaní pôžičky je jednoduchý, vo väčšine prípadov je potrebný len cestovný pas. Suma - od 30 tisíc do 3 miliónov rubľov, termín - od 13 do 60 mesiacov. Vyžaduje sa občianstvo Ruskej federácie a trvalá registrácia v krajine, ako aj trvalé pracovisko.

Výhody:

- jednoduchosť aplikácie;

- minimálny balík dokumentov;

- transparentná úroková sadzba;

- zvýhodnená úroková sadzba pre mzdových zákazníkov.

nedostatky:

- vysoká poruchovosť.

Lokobanka

Sadzba – od 9,9 %

Maximálna suma poskytnutá touto finančnou inštitúciou je 15 miliónov rubľov, lehota je od 36 do 120 mesiacov. Funguje od roku 1994 a podarilo sa jej vytvoriť pozitívny obraz medzi spotrebiteľmi finančných služieb.Žiadosť je možné vyplniť online a rozhodnutie je urobené v priebehu niekoľkých minút.

Výhody:

- zjednodušený postup podávania žiadostí;

- rýchle rozhodnutie;

- splatnosť úveru až 10 rokov.

nedostatky:

- uloženie životného poistenia;

- pri zohľadnení skrytých poplatkov sa úroková sadzba môže pohybovať od 11,9 % do 89 %.

Poštová banka

Sadzba – od 5,9 %

Najväčší poštový agregátor v krajine v posledných rokoch aktívne rozvíja sektor finančných služieb. Pôžička vo výške 10 000 až 5 miliónov rubľov. možno získať na obdobie 3 až 7 rokov. Rozhodnutie sa urobí do 1 minúty. Overenie príjmu je možné vykonať online, rovnako ako žiadosť.

Výhody:

- vek dlžníka - od 18 rokov;

- jednoduchosť získania;

- vysoké percento schválenia žiadostí;

- garantovaná sadzba za určitých podmienok.

nedostatky:

- reálna sadzba od 9,9 % do 34,5 % ročne;

- minimálna sadzba je možná len pri zaplatení poistky a splnení viacerých prísnych podmienok.

Banka Tinkoff

Sadzba – od 8,9 %

V tejto inštitúcii môžete získať pôžičku od 18 rokov. Horná veková hranica je 70 rokov. Suma - od 50 tisíc do 2 miliónov rubľov, termín - od 3 do 60 mesiacov. Na základe registrácie záložného práva na nehnuteľnosť sa môže suma zvýšiť na 15 miliónov rubľov. peniaze doručí kuriér na akékoľvek miesto určené klientom vo forme vydanej bezplatnej debetnej karty.

Výhody:

- jednoduchosť získania;

- vek od 18 rokov;

- flexibilita podmienok;

- cashback za nákupy;

- doprava zdarma.

nedostatky:

- nedostatok kancelárií;

- nejednoznačná povesť.

UBRR

Sadzba – od 6,9 %

Uralská banka pre obnovu a rozvoj funguje už viac ako 30 rokov a vo väčšine ruských regiónov si vyslúžila vynikajúce odporúčania. Poskytuje pôžičky osobám vo veku od 21 do 75 rokov.Doba pôžičky - od 3 do 10 rokov. Suma - od 50 tisíc do 5 miliónov rubľov.

Výhody:

- akceptujú sa rôzne spôsoby potvrdenia príjmov (daňové priznania jednotlivých podnikateľov atď.);

- na pôžičku do 700 tisíc rubľov. je potrebný iba cestovný pas;

- rýchle odbavenie.

nedostatky:

- uloženie životného poistenia, v prípade odmietnutia, veľké percento nesúhlasu a vysoká úroková sadzba;

- pohyblivá úroková sadzba.

Ako si vybrať

Pri výbere banky na poskytovanie spotrebiteľských úverov by ste mali zhodnotiť nielen vlastnú solventnosť, ale aj množstvo ďalších kritérií. Medzi najdôležitejšie z nich patria:

- Úroková sadzba.

- Termín pôžičky.

- Transparentnosť podmienok poskytovania.

- Pokuty v prípade možného omeškania.

- Poskytnutý balík dokumentov.

- Nutnosť zabezpečenia alebo ručiteľa.

- Schopnosť podať žiadosť a získať súhlas online.

- Rýchlosť rozhodovania o žiadosti.

Okrem toho musíte skontrolovať reputáciu banky, zhodnotiť jednoduchosť používania jej služieb a postupy splácania úveru.

Ak si rozumne spočítate svoje možnosti a vyberiete si spoľahlivú banku, spotrebný úver sa nestane neúnosnou záťažou. Zlepší kvalitu života drahými novými vecami alebo pridá nezabudnuteľný zážitok v podobe luxusnej dovolenky, ktorú by ste si bez pákového efektu len ťažko mohli dovoliť. Kompetentná politika v oblasti spotrebiteľských úverov môže urobiť život jasnejším, bohatším a zaujímavejším.

nové záznamy

Hodnotenie najlepších zariadení na kryolipolýzu za rok 2025

Zobrazenia: 22

Hodnotenie najlepších kozmetológov v Moskve za rok 2025

Zobrazenia: 19

Kategórie

Top rebríček najlepších a najlacnejších skútrov do 50 ccm v roku 2025

Zobrazenia: 131649

Hodnotenie najlepších zvukovoizolačných materiálov pre byt v roku 2025

Zobrazenia: 127688

Najlepšie pánske tenisky v roku 2025

Zobrazenia: 124031

Najlepšie komplexné vitamíny v roku 2025

Videnia: 121938

Hodnotenie najlepších termálnych vitrín pre rok 2025

Videnia: 1621

Hodnotenie najlepších nákupných centier v Moskve za rok 2025

Prezretí: 14273

Prehľad smartfónu Vivo S6 s hlavnými charakteristikami

Prezretí: 1422

Recenzia notebooku HP Elite Book 820 G2 - výhody a nevýhody

Prezretí: 9534

Užitočné

Rebríček najlepších vákuových tmelov pre rok 2025

Zobrazenia: 1935

Najlepšie antivirotiká v roku 2025

Zobrazenia: 33333

15 najlepších hoverboardov roku 2025. Slušná hodnota za peniaze

Zobrazenia: 29338

Populárne články

-

Top rebríček najlepších a najlacnejších skútrov do 50 ccm v roku 2025

Zobrazenia: 131649 -

Hodnotenie najlepších zvukovoizolačných materiálov pre byt v roku 2025

Zobrazenia: 127688 -

Hodnotenie lacných analógov drahých liekov na chrípku a prechladnutie na rok 2025

Zobrazenia: 124517 -

Najlepšie pánske tenisky v roku 2025

Zobrazenia: 124031 -

Najlepšie komplexné vitamíny v roku 2025

Videnia: 121938 -

Top rebríček najlepších inteligentných hodiniek 2025 - pomer ceny a kvality

Zobrazenia: 114978 -

Najlepšia farba na sivé vlasy - najvyššie hodnotenie 2025

Zobrazenia: 113393 -

Rebríček najlepších farieb na drevo pre interiérové práce v roku 2025

Zobrazenia: 110318 -

Hodnotenie najlepších rotujúcich kotúčov v roku 2025

Zobrazenia: 105327 -

Rebríček najlepších sexuálnych bábik pre mužov za rok 2025

Zobrazenia: 104363 -

Rebríček najlepších akčných kamier z Číny v roku 2025

Zobrazenia: 102214 -

Najúčinnejšie prípravky vápnika pre dospelých a deti v roku 2025

Zobrazenia: 102010