Clasamentul celor mai bune carduri de credit cu perioadă de grație pentru 2025

Cele mai multe produse de credit moderne care folosesc carduri bancare astăzi în Federația Rusă oferă o perioadă de grație specială (cunoscută și ca perioadă de grație, din engleză „grație” - „întârziere”). Acesta este numele perioadei de timp în care consumatorului nu i se percepe dobândă și nu se percepe comision pentru utilizarea banilor furnizați. Această condiție servește pentru a se asigura că clientul folosește cardul primit cu un minim de riscuri. Astăzi, acest interval poate fi de la 50 la 200 de zile.

Conţinut

- 1 Informații generale despre perioada de grație

- 2 Sfaturi utile pentru utilizarea cardurilor pentru perioada de grație

- 3 Dificultăți de alegere

- 4 Clasamentul celor mai bune carduri de credit cu perioadă de grație pentru 2025

- 5 Concluzie

Informații generale despre perioada de grație

Aproape fiecare bancă, atunci când solicită un card de credit, oferă unui nou utilizator condiții speciale în care acesta poate returna fondurile primite, plătind în același timp dobândă pentru utilizarea acestora. Acest lucru vă permite să faceți achiziții mai profitabil, dar tot trebuie să plătiți fără greșeală corpul împrumutului. De regulă, scutirea financiară considerată se aplică numai tranzacțiilor fără numerar, motiv pentru care este extrem de neprofitabilă retragerea numerarului de pe majoritatea cardurilor de credit, deoarece o astfel de manipulare este supusă unui comision considerabil. Perioada de grație este perfectă doar pentru utilizatorul care este capabil să ramburseze la timp și stabil creditele primite de la bancă, evitând în același timp acumularea de comisioane de întârziere.

Perioade de grație și decontare - diferențe

În mod tradițional, o dată pe lună, banca creditoare trimite persoanei creditate un extras cu informații despre datoria curentă. Indicatorul de plată aici este calculat conform principiului „pentru luna următoare lunii de raportare”. Astfel, clientul trebuie să achite datoria curentă, care s-a format cu o lună înainte de prezent (momentul în care a fost primit extrasul) - aceasta se numește perioada de facturare.Perioada de gratie este perioada in care utilizatorul trebuie sa achite datoria curenta si astfel incat banca sa nu perceapa amenzi si dobanzi la aceasta suma (este de obicei foarte individuala pentru fiecare institutie financiara si de credit). Ca urmare, folosirea „grației” presupune restituirea fondurilor împrumutate strict la data specificată în documentele semnate cu instituția de credit.

IMPORTANT! Unii creditori pot chiar acumula dobândă în timpul perioadei de grație, dar acestea sunt semnificativ mici în comparație cu rata standard. În prezent, pentru a extinde sfera serviciilor în cauză, tot mai multe bănci creditoare renunță la această practică (adică timpul de grație este absolut gratuit).

Opțiuni de calcul al perioadei de grație

Astăzi, există trei opțiuni clasice pentru care o instituție financiară stabilește o perioadă de returnare fără dobândă pentru fondurile emise.

- „Momentul primei tranzacții financiare”.

Această metodă este considerată cea mai simplă și mai confortabilă pentru client. Creditorul îi stabilește un anumit număr de zile calendaristice după prima anulare a fondurilor, când poți continua să cheltuiești fără dobândă. Pentru a evita plățile în exces, datoria acumulată trebuie întotdeauna achitată înainte de sfârșitul perioadei stipulate. De exemplu, „grația” este de 55 de zile, prima anulare a avut loc pe 1 iunie, ceea ce înseamnă că întreaga sumă acumulată trebuie achitată până pe 26 iulie.

- „Dependență de raportarea generată”.

Sensul acestui calcul este că grația, de fapt, este împărțită în două perioade, de regulă, acestea sunt de 30 și 20 de zile. În primele 30 de zile, puteți cheltui fonduri împrumutate, iar după expirarea a 30 de zile, utilizatorul va avea la dispoziție 20 de zile pentru a plăti toată datoria acumulată în prima perioadă fără dobândă.Dacă termenii sunt încălcați de către consumator, atunci i se percep amenzi. Totodată, trebuie menționat că scadența raportului vine imediat după încheierea celui precedent și nu depinde de momentul rambursării datoriei.

- „Calcul cu privire la tranzacțiile unice”.

Prin aceasta metoda, clientul trebuie sa returneze banii cheltuiti in aceeasi ordine in care au fost folositi. Adică, se cere să se returneze în mod constant exact cât (și după o anumită perioadă de timp stabilită prin contract) câți bani au fost cheltuiți pentru ultima dată. Această metodă este plictisitoare și necesită o bună memorie a consumatorului, iar riscul de a rata o plată și de a întârzia este extrem de mare.

Tranzacții care nu sunt acoperite de perioada de grație

Fiecare instituție financiară își stabilește propriul program pentru perioada de grație. În mod clasic, se aplică plăților fără numerar și achizițiilor prin carduri de credit.

În marea majoritate a cazurilor, perioada de grație nu se aplică retragerilor de numerar și transferurilor de bani (chiar și cardurilor deținătorilor aceleiași bănci). Dacă retrageți numerar, banca împrumutată nu numai că va primi imediat un comision, dar va începe imediat să acumuleze dobândă la o rată crescută și, în anumite condiții, perioada de grație se poate termina chiar instantaneu. Merită întotdeauna să ne amintim că rambursarea datoriilor care decurg din achiziții / plăți fără numerar are loc mai întâi și abia apoi se iau în considerare retragerile de numerar și alte tranzacții atipice (de exemplu, transferuri).Dacă a fost efectuată o tranzacție atipică, atunci este mai bine să plătiți imediat întreaga sumă a datoriilor curente și să nu vă gândiți că, după ce au plătit dobândă pentru, de exemplu, retrageri de numerar, vor merge să plătească dobândă pentru această operațiune specială - nu, ei va fi creditat ca dobândă pentru o operațiune tipică efectuată anterior (de exemplu, o achiziție fără numerar).

IMPORTANT! Profesioniștii cu experiență cred că un card de credit, chiar și cu o perioadă de grație, nu este un panaceu pentru situațiile în care este nevoie de o sumă mare de numerar. Supraplata viitoare pentru o astfel de operațiune atipică va fi pur și simplu incomparabilă. În astfel de cazuri, este mult mai ușor să iei imediat un împrumut în numerar de la bancă.

Cu toate acestea, relativ recent, unele bănci au început să ofere grație în legătură cu retragerile de numerar. Cu toate acestea, condițiile pe care le oferă cu privire la astfel de operațiuni lasă de dorit:

- O perioadă de timp extrem de mică de astfel de ușurare;

- Se oferă o sumă mică;

- Diverse bonusuri și rambursări pentru tranzacții tipice nu sunt disponibile ca o clasă în programul principal de credit.

Plata minima

Indiferent de modalitatea de stabilire a perioadei de grație aleasă, întotdeauna va veni un moment în care va fi necesară efectuarea unei plăți minime pentru a nu cădea sub penalități. În Rusia, acesta variază de la 5% la 8% din suma fondurilor utilizate. Dacă plata minimă nu este primită de bancă la momentul specificat de acord, atunci aceasta din urmă va decide că clientul nu îndeplinește condițiile perioadei de grație și va percepe nu numai dobândă la datorie, ci și o amendă, și poate, de asemenea, să-și anuleze cu totul efectul.Cu toate acestea, anularea este o opțiune extrem de punitivă și de obicei o instituție de credit recurge la o înghețare temporară și la reînnoirea ulterioară a perioadei de scutire financiară după lichidarea completă a obligațiilor financiare curente ale clientului.

IMPORTANT! Ideea de a deschide mai multe carduri de credit deodată de la mai multe instituții financiare și de credit cu perioadă de grație, pentru a „transfera” fonduri de pe un card pe altul, atunci când vine momentul să obținem un împrumut nesfârșit și fără dobândă. perioada, nu va funcționa. În primul rând, va exista întotdeauna o sumă taxată pentru serviciu pentru toate cardurile, în al doilea rând, nimeni nu va anula niciodată plățile minime pentru nimeni și, în al treilea rând, pentru fiecare card într-o zi va trebui să returnați întreaga sumă a datoriei.

Avantajele și dezavantajele cardurilor de credit cu perioadă de grație

Avantajele lor incontestabile includ:

- Condiții deosebit de favorabile pentru efectuarea plăților fără numerar;

- Sectorul bancar acordă astfel de programe bonusuri și promoții bune;

- De ceva timp, banii pot fi folosiți complet gratuit - principalul lucru este să îi returnați la timp;

- Utilizarea constantă și conștiincioasă a cardului crește șansele de aprobare a unui împrumut mai mare, și nici măcar în instituția care a emis cardul de credit;

- Capacitatea de a utiliza fonduri în orice moment al zilei și în limita disponibilă;

- După închiderea principalelor obligații de datorie de pe card, fondurile împrumutate pot deveni disponibile din nou.

Dintre deficiențe, se pot remarca următoarele:

- Rambursarea cu întârziere a fondurilor împrumutate implică acumularea de dobânzi foarte mari și penalități care nu sunt apropiate de ratele standard;

- Acest tip de creditare fără daune ulterioare este disponibil doar acelor persoane care au cu siguranță posibilitatea de a-și închide obligațiile financiare la timp în perioada de grație;

- Comision prea mare la retragerea numerarului.

Sfaturi utile pentru utilizarea cardurilor pentru perioada de grație

- Selectarea limitei dorite în funcție de realitatea veniturilor.

Experții recomandă utilizarea următorului exemplu de calcul: dacă salariul este de 50.000 de ruble pe lună, atunci este mai bine să alegeți o perioadă de grație pentru o perioadă de cel mult 150 de zile, cu o limită totală a împrumutului de 150.000 de ruble. Deci este foarte posibil să trăiești tot blocul fără probleme. Cu toate acestea, este indicat să nu cheltuiți mai mulți bani decât puteți acoperi la un moment dat. Un astfel de card de credit ar trebui să rămână un instrument de management financiar competent și o „pernă de numerar” de urgență, și nu o „baghetă magică”, prin care poți cumpăra lucruri pe care nu le vei ajunge mai târziu din banii tăi.

- Obligația de a citi cu atenție textul contractului.

Întotdeauna precizează toate condițiile esențiale, care includ rata dobânzii. Acum, băncile aproape că nu încearcă să renunțe la trucul „litri mici”, dar este indicat să luați cu dvs. proiectul (schiță, mostră) înainte de a semna contractul pentru a-l citi cu mai multă atenție. Acest lucru este valabil mai ales pentru cardurile de credit care sunt livrate acasă. Contractul de obicei nu le este atașat deloc, iar clientul doar semnează cererea, acceptând în același timp condițiile standard de creditare, pe care banca le plasează pur și simplu pe site-ul său. În consecință, înainte de a primi un card și de a semna o astfel de cerere, trebuie să vă familiarizați pe deplin cu condițiile împrumutului.

- Nu folosiți un card de credit pentru a retrage numerar.

Comisionul pentru această operațiune atipică pentru perioada de grație este de obicei foarte mare.Din aceasta rezultă clar că retragerile de numerar sunt cel mai bine permise în situații cu adevărat de urgență.

- Folosind cardul ca garanție.

O soluție excelentă ar fi să transferați un card de credit cu perioadă de grație atunci când faceți o rezervare la un hotel sau când închiriați o mașină. Banii de pe card pentru un astfel de serviciu în străinătate (până la sfârșitul prestării acestuia) nu vor fi debitați, iar până atunci puteți plăti deja din propriile fonduri de debit.

- Refinanțarea de la terți nu este un panaceu.

Dacă utilizatorul nu reușește să plătească întârzierea la timp, atunci nu ar trebui să alergați la altă bancă și să emitați un alt card de credit pentru a plăti pentru cel precedent. Este mai ușor să contactați instituția financiară inițială și să treceți prin procesul de refinanțare acolo. În cele mai multe cazuri, dialogul pe astfel de subiecte se dovedește a fi constructiv, deoarece instituția este oricum interesată de restituirea fondurilor sale, chiar dacă cu o oarecare întârziere.

Dificultăți de alegere

În primul rând, este necesar să se precizeze scopul obținerii unui card de tipul în cauză. Cel mai adesea este folosit:

- Ca portofel de urgență pentru cheltuieli mari de urgență - această opțiune este cu adevărat convenabilă, cu toate acestea, merită întotdeauna să ne amintim că aceste cheltuieli mari trebuie compensate creditorului la timp;

- Ca portofel pentru plăți fără numerar, aici puteți obține cele mai multe beneficii de la cardurile de grație, deoarece majoritatea băncilor moderne oferă cashback-uri și bonusuri foarte atractive pentru astfel de achiziții (numărul de parteneri comerciali pentru astfel de programe poate fi de sute).

Mai mult, prin astfel de programe este deja posibil să plătiți facturile de utilități și să faceți transferuri cu o anumită reducere, dar nu trebuie să vă așteptați la beneficii complete de la astfel de operațiuni (în comparație cu cardurile de debit standard).

Trebuie avut în vedere că plata obligatorie lunară poate fi calculată strict individual. În consecință, nerespectarea termenului limită va însemna suspendarea prestațiilor.

Clasamentul celor mai bune carduri de credit cu perioadă de grație pentru 2025

Perioada de grație de la 120 la 200 de zile

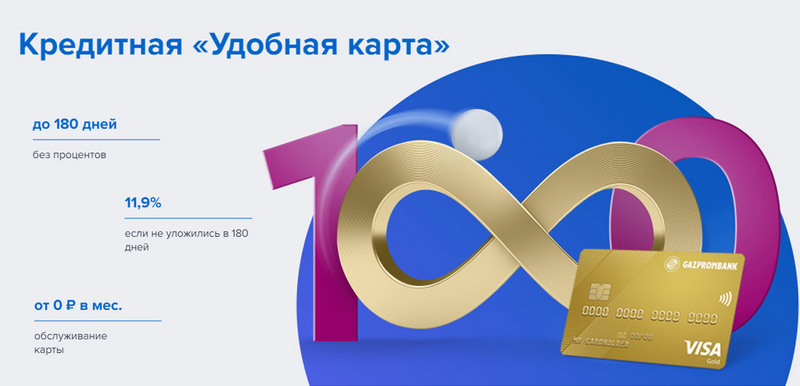

Locul 3: Gazprombank - Convenabil

Gazprombank oferă un card de credit cu o perioadă lungă de grație și condiții simple pentru servicii gratuite. Un card convenabil este emis într-o singură vizită la bancă cu pașaport, dar nu oferă bonusuri speciale.

| Perioadă de grație | până la 180 de zile, pentru plata fără numerar |

| Limită dimensiune | până la 600.000 de ruble |

| Rata dobânzii | de la 11,9% pe an |

| Bonusuri de cumpărare | Nu |

| Costul emisiunii | este gratuit |

| Cost de întreținere | gratuit cu suma de cheltuieli de la 5.000 de ruble, în caz contrar - 199 de ruble pe lună |

| Metoda de înregistrare | Online cu livrare la mainile tale sau la o sucursala bancara |

| Condiții de înregistrare | 3-5 zile |

Avantaje:

- Notificări SMS gratuite;

- Retragere de numerar la orice bancomat fără comision;

- Termeni simpli ai serviciului gratuit.

Defecte:

- Nu există bonusuri pentru achiziții;

- Sancțiuni mari pentru nerespectare.

Locul 2: Citibank - "Prosto"

Această instituție financiară este deținută de Citigroup, una dintre cele mai mari instituții financiare din lume. Oferă populației depozite, împrumuturi și carduri bancare, efectuează operațiuni cu valută și valori mobiliare. „Doar un card de credit” oferă o perioadă lungă de grație, care se aplică și retragerilor de numerar. În plus, serviciul său este complet gratuit.

| Perioadă de grație | până la 120 de zile |

| Dimensiunea limită | până la 3.000.000 de ruble |

| Rata dobânzii | de la 7% pe an |

| Bonusuri de cumpărare | reduceri de până la 20% la partenerii băncii |

| Costul emisiunii | este gratuit |

| Cost de întreținere | este gratuit |

| Metoda de înregistrare | Online cu livrare la mainile tale sau la o sucursala bancara |

| Condiții de înregistrare | 3-5 zile |

Avantaje:

- Serviciu de card gratuit;

- Retragere de numerar la orice bancomat fără comision;

- O mulțime de programe de bonus de recomandare.

Defecte:

- Doar pentru locuitorii anumitor orașe.

Locul 1: Avangard Bank - Clasic

Toate cardurile de credit Avangard standard de orice sistem și statut au o perioadă fără dobândă pentru clienții noi de 200 de zile. Alte conditii (limita, tarife, alte optiuni) sunt stabilite de comun acord cu clientul.

| Perioadă de grație | pana la 200 de zile, pentru plata fara numerar, doar pentru clientii noi |

| Dimensiunea limită | până la 150.000 de ruble |

| Rata dobânzii | de la 15% pe an |

| Bonusuri de cumpărare | reduceri de până la 30% la partenerii băncii |

| Costul emisiunii | este gratuit |

| Cost de întreținere | gratuit cu o cifră de afaceri lunară medie de 7.000 de ruble sau mai mult, în caz contrar - 600 de ruble pe an |

| Metoda de înregistrare | la o sucursală bancară cu o cerere online |

| Condiții de înregistrare | 3 – 5 zile |

Avantaje:

- Condițiile sunt selectate individual;

- Mai multe opțiuni de design din care să alegeți;

- Termeni simpli ai serviciului gratuit.

Defecte:

- Perioadă de grație mare - numai pentru clienții noi.

Perioada de grație de până la 120 de zile

Locul 3: "ATB" - "Universal"

Aceasta este PKU cheie din Orientul Îndepărtat. Cooperează activ cu companii chineze și japoneze. Programul său „Universal” este unul dintre puținele care are o perioadă fără dobândă pentru retragerile de numerar. De asemenea, oferă o rambursare mare de bani în diferite categorii.

| Perioadă de grație | până la 120 de zile, pentru plată fără numerar și retragere de numerar |

| Dimensiunea limită | până la 500.000 de ruble |

| Rata dobânzii | de la 10% pe an |

| Bonusuri de cumpărare | cashback de până la 10% la categoria „Reparații la domiciliu”, „Familie”, „Autocard” sau „Divertisment”, sau 2% pentru toate achizițiile („All inclusive”) la alegerea titularului |

| Costul emisiunii | este gratuit |

| Cost de întreținere | este gratuit |

| Metoda de înregistrare | la o sucursală bancară cu o cerere online |

| Condiții de înregistrare | 2-3 zile |

Avantaje:

- Retragere de numerar fără comision;

- Cashback mare cu limite mari;

- Serviciu gratuit.

Defecte:

- Gamă mare de pariuri.

Locul 2: "Deschidere" - "Credit"

Acest program oferă o varietate de servicii clienților privați și corporativi, atât direct, cât și prin proiecte online care vizează munca (cum ar fi Rocketbank și Tochka). „Cartea de credit” de la „Deschidere” oferă o perioadă fără dobândă de 120 de zile. O limită de până la 100.000 de ruble poate fi obținută fără un certificat de venit.

| Perioadă de grație | până la 120 de zile, pentru plata fără numerar |

| Dimensiunea limită | până la 1.000.000 de ruble |

| Rata dobânzii | de la 13,9% pe an |

| Bonusuri de cumpărare | Nu |

| Costul emisiunii | este gratuit |

| Cost de întreținere | gratuit cu suma de cheltuieli de la 5.000 de ruble pe lună, în caz contrar - 100 de ruble pe lună |

| Metoda de înregistrare | Online cu livrare la mainile tale sau la o sucursala bancara |

| Condiții de înregistrare | 1 – 3 zile |

Avantaje:

- Livrare în marile orașe ale Rusiei;

- Poate fi eliberat fără dovada veniturilor;

- Serviciu gratuit cu utilizare activă.

Defecte:

- Nu există bonusuri pentru achiziții.

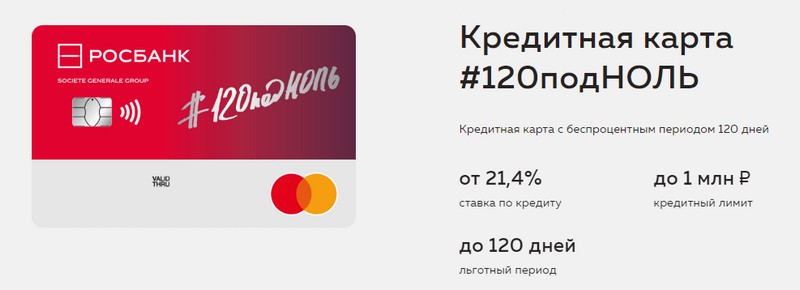

Locul 1: "Rosbank" - "120 la zero"

Scopul acestui program este de a oferi clientului o modalitate convenabilă și de înțeles de a primi orice servicii bancare. Cardul de credit al acestei bănci oferă o perioadă lungă de grație și o limită mare de credit. Ea nu are alte avantaje.

| Perioadă de grație | până la 120 de zile, pentru plata fără numerar |

| Dimensiunea limită | până la 1.000.000 de ruble |

| Rata dobânzii | de la 21,4% pe an |

| Bonusuri de cumpărare | Nu |

| Costul emisiunii | este gratuit |

| Cost de întreținere | gratuit cu suma de cheltuieli de la 15.000 de ruble pe lună, în caz contrar - 99 de ruble pe lună |

| Metoda de înregistrare | la o sucursală bancară cu o cerere online |

| Condiții de înregistrare | 3-5 zile |

Avantaje:

- Limită mare de credit disponibilă;

- Servicii ieftine pe lună;

- O limită mică poate fi obținută dintr-un pașaport.

Defecte:

- Nu există bonusuri pentru achiziții.

Perioada de grație de până la 111 zile

Locul 3: MTS Bank — MTS Cashback

Banca oferă clienților săi toate tipurile de servicii bancare, inclusiv carduri de credit. Acest card de credit este remarcabil nu numai pentru o perioadă lungă de grație, ci și pentru un program bonus care va fi benefic pentru abonații MTS.

| Perioadă de grație | până la 111 zile, pentru plata fără numerar |

| Dimensiunea limită | până la 1.000.000 de ruble |

| Rata dobânzii | de la 11,9% pe an |

| Bonusuri de cumpărare | Punctele MTS Cashback - 5% la categoriile „Cafenele, restaurante, livrări de mâncare”, „Haine” și „Marfa pentru copii”, 1% pentru alte achiziții, până la 25% de la parteneri, pot fi cheltuite pe servicii de comunicare sau bunuri în magazine MTS |

| Costul emisiunii | este gratuit |

| Cost de întreținere | gratuit atunci când cheltuiți de la 8.000 de ruble pe lună, în caz contrar - 99 de ruble pe lună |

| Metoda de înregistrare | la o sucursală bancară sau la un magazin MTS cu o aplicație online |

| Condiții de înregistrare | 3-5 zile |

Avantaje:

- Inregistrare rapida fara certificat de venit;

- Program bonus pentru abonații MTS;

- Termeni simpli ai serviciului gratuit.

Defecte:

- Nu este potrivit pentru clienții altor operatori de telecomunicații.

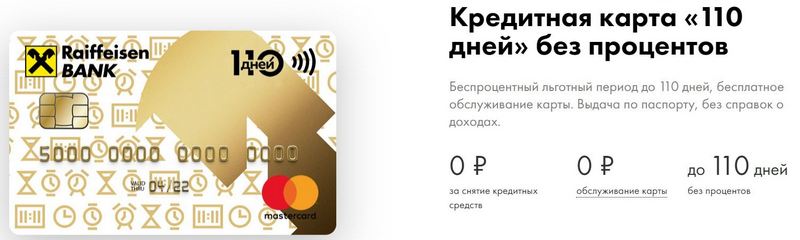

Locul 2: Raiffeisenbank — 110 zile

FKU are unul dintre cele mai înalte evaluări de fiabilitate din Federația Rusă și astăzi.110 de zile este emis rapid și are o perioadă de grație lungă. Cu cheltuieli frecvente, întreținerea acestuia va fi gratuită.

| Perioadă de grație | până la 110 zile, pentru plata fără numerar |

| Dimensiunea limită | până la 600.000 de ruble |

| Rata dobânzii | de la 19% pe an |

| Bonusuri de cumpărare | reduceri de până la 30% la partenerii băncii |

| Costul emisiunii | este gratuit |

| Cost de întreținere | este gratuit |

| Metoda de înregistrare | la o sucursală bancară cu o cerere online |

| Condiții de înregistrare | imediat |

Avantaje:

- Lansare în aceeași zi;

- Puteți obține un card de credit suplimentar gratuit;

- Serviciu complet gratuit.

Defecte:

- Dobânzi mari.

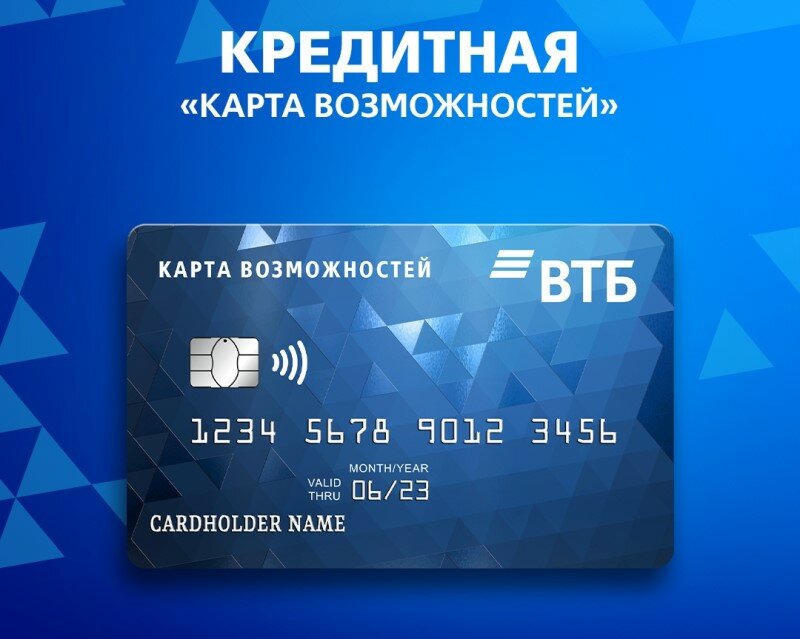

Locul 1: VTB — Harta Oportunităților

Acest program este considerat cel mai stabil. Pe lângă o perioadă lungă de grație, cardul oferă un mic cashback în puncte pentru toate achizițiile. De asemenea, puteți retrage numerar din acesta fără comision la bancomatele VTB.

| Perioadă de grație | până la 110 zile, pentru plata fără numerar |

| Dimensiunea limită | până la 1.000.000 de ruble |

| Rata dobânzii | de la 14,9% pe an |

| Bonusuri de cumpărare | până la 20% |

| Costul emisiunii | este gratuit |

| Cost de întreținere | gratuit dacă refuzați programul de bonus, altfel 590 de ruble pe an |

| Metoda de înregistrare | la o sucursală bancară cu o cerere online |

| Condiții de înregistrare | 2 – 3 zile |

Avantaje:

- Retragere gratuită de numerar la ATM-urile VTB;

- Până la cinci cărți suplimentare într-un pachet;

- Rate mai mici pentru cheltuieli frecvente.

Defecte:

- Numai la emiterea unui card la birou se conectează cashback;

- Se cere dovada veniturilor.

Concluzie

Astăzi, cardurile de credit cu perioadă de grație au devenit foarte răspândite și se găsesc în aproape fiecare bancă rusă. Acest lucru se datorează posibilității de a evita plățile în exces pentru o perioadă de timp atunci când se utilizează fonduri împrumutate.În așa-numita perioadă de grație, posesorul cardului de credit folosește banii băncii în mod absolut gratuit și nu plătește dobândă dacă rambursează cu succes datoria la timp.

intrări noi

Evaluarea celor mai bune batoane de salate termice pentru 2025

Vizualizari: 24

Evaluarea celor mai bune șampoane rusești pentru păr în 2025

Vizualizari: 38

Evaluarea celor mai buni cosmetologi din Moscova pentru 2025

Vizualizari: 21

Categorii

Top clasament al celor mai bune și mai ieftine scutere de până la 50cc în 2025

Vizualizari: 131651

Cei mai buni adidași pentru bărbați din 2025

Vizualizari: 124033

Cele mai bune vitamine complexe din 2025

Vizualizari: 121939

Evaluarea celui mai bun tribulus pentru 2025

Vizualizari: 2737

Clasamentul celor mai buni ochelari de conducere în 2025

Vizualizari: 32027

Evaluarea celor mai bune tastaturi pentru 2025

Vizualizari: 3683

Evaluarea celor mai buni chiloți brazilieni pentru 2025

Vizualizari: 2157

Util

Clasamentul celor mai bune aparate de etanșare în vid pentru 2025

Vizualizari: 1936

Evaluarea celor mai bune plite electrice pentru 2025

Vizualizari: 2340

Evaluarea celor mai bune tractoare de încredere pentru 2025

Vizualizari: 17597

Cele mai bune antivirale din 2025

Vizualizari: 33334

Top 15 hoverboard-uri din 2025. Raport calitate/preț decent

Vizualizari: 29338

Articole populare

-

Top clasament al celor mai bune și mai ieftine scutere de până la 50cc în 2025

Vizualizari: 131651 -

Evaluarea celor mai bune materiale de izolare fonică pentru un apartament în 2025

Vizualizari: 127690 -

Evaluarea analogilor ieftini ai medicamentelor scumpe pentru gripă și răceală pentru 2025

Vizualizari: 124518 -

Cei mai buni adidași pentru bărbați din 2025

Vizualizari: 124033 -

Cele mai bune vitamine complexe din 2025

Vizualizari: 121939 -

Top clasament al celor mai bune ceasuri inteligente 2025 - raport preț-calitate

Vizualizari: 114979 -

Cea mai bună vopsea pentru părul gri - top rating 2025

Vizualizari: 113395 -

Clasamentul celor mai bune vopsele pentru lemn pentru lucrări de interior în 2025

Vizualizari: 110318 -

Evaluarea celor mai bune role de filare din 2025

Vizualizari: 105328 -

Clasamentul celor mai bune păpuși sexuale pentru bărbați pentru 2025

Vizualizari: 104366 -

Clasamentul celor mai bune camere de acțiune din China în 2025

Vizualizari: 102215 -

Cele mai eficiente preparate de calciu pentru adulți și copii în 2025

Vizualizari: 102011