Ranking dos melhores cartões de crédito com carência para 2025

A maioria dos produtos de crédito modernos que usam cartões bancários hoje na Federação Russa prevê um período de carência especial (também conhecido como período de carência, do inglês “grace” - “delay”). Este é o nome do período de tempo durante o qual o consumidor não cobra juros e nenhuma comissão é cobrada pelo uso do dinheiro fornecido. Esta condição serve para garantir que o cliente utilize o cartão recebido com o mínimo de riscos. Hoje, esse intervalo pode ser de 50 a 200 dias.

Contente

Informações gerais sobre o período de carência

Quase todos os bancos, ao solicitar um cartão de crédito, oferecem ao novo usuário condições especiais nas quais ele pode devolver os fundos recebidos, pagando juros pelo uso. Isso permite que você faça compras de forma mais lucrativa, mas ainda precisa pagar o corpo do empréstimo em si sem falhas. Como regra, o alívio financeiro considerado se aplica apenas a transações que não sejam em dinheiro, razão pela qual é extremamente inútil sacar dinheiro da maioria dos cartões de crédito, porque tal manipulação está sujeita a uma pesada comissão. O período de carência é perfeito apenas para o usuário que é capaz de pagar os empréstimos recebidos do banco em tempo e de forma estável, evitando o acúmulo de taxas atrasadas.

Períodos de carência e liquidação - diferenças

Tradicionalmente, uma vez por mês, o banco credor envia um extrato para a pessoa creditada com informações sobre a dívida atual. A referência de pagamento aqui é calculada de acordo com o princípio “para o mês seguinte ao mês do relatório”. Assim, o cliente deve quitar a dívida atual, que foi formada um mês antes do presente (no momento em que o extrato foi recebido) - isso é chamado de período de cobrança.O período de carência é o período em que o usuário deve quitar a dívida atual e para que o banco não cobre multa e juros sobre esse valor (geralmente é muito individual para cada instituição financeira e de crédito). Como resultado, o uso da "graça" envolve a devolução dos fundos emprestados estritamente na data especificada nos documentos assinados com a instituição de crédito.

IMPORTANTE! Alguns credores podem até acumular juros durante o período de carência, mas são significativamente pequenos em comparação com a taxa padrão. Atualmente, para ampliar o escopo dos serviços em questão, cada vez mais bancos credores estão abandonando totalmente essa prática (ou seja, o tempo de carência é absolutamente gratuito).

Opções de cálculo do período de carência

Hoje, existem três opções clássicas para as quais uma instituição financeira estabelece um período de retorno sem juros para os fundos emitidos.

- "Momento da primeira transação financeira".

Este método é considerado o mais simples e confortável para o cliente. O credor define um certo número de dias corridos após a primeira baixa dos fundos, quando você pode continuar gastando sem juros. Para evitar pagamentos indevidos, a dívida acumulada deve sempre ser quitada antes do término do prazo estipulado. Por exemplo, “graça” é de 55 dias, a primeira baixa ocorreu em 1º de junho, o que significa que todo o valor acumulado deve ser pago até 26 de julho.

- "Dependência de relatórios gerados".

O significado desse cálculo é que a carência, na verdade, é dividida em dois períodos, via de regra, são 30 e 20 dias. Durante os primeiros 30 dias, você pode gastar os fundos emprestados e, após expirar os 30 dias, o usuário terá 20 dias para quitar toda a dívida acumulada no primeiro período sem juros.Se os termos forem violados pelo consumidor, serão cobradas multas a ele. Ao mesmo tempo, deve-se notar que a data de vencimento do relatório vem imediatamente após o término do anterior e não depende do momento do pagamento da dívida.

- "Cálculo com relação a transações únicas".

Com este método, o cliente deve devolver o dinheiro gasto na mesma ordem em que foi utilizado. Ou seja, é necessário devolver constantemente exatamente tanto (e após um determinado período de tempo estabelecido pelo contrato) quanto dinheiro foi gasto pela última vez. Este método é tedioso e exige uma boa memória do consumidor, e o risco de perder um pagamento e atrasar é extremamente alto.

Transações não cobertas pelo período de carência

Cada instituição financeira determina seu próprio programa de carência. Classicamente, aplica-se a pagamentos não em dinheiro e compras por meio de cartões de crédito.

Na grande maioria dos casos, o período de carência não se aplica a saques e transferências de dinheiro (mesmo para cartões de titulares do mesmo banco). Se você sacar dinheiro, o banco mutuário não apenas cobrará imediatamente uma comissão, mas começará imediatamente a acumular juros a uma taxa aumentada e, sob certas condições, o período de carência pode até terminar instantaneamente. É sempre bom lembrar que o pagamento de dívidas decorrentes de compras/pagamentos não monetários ocorre primeiro, e só então são levados em consideração os saques em dinheiro e outras transações atípicas (por exemplo, transferências).Se uma transação atípica foi feita, é melhor pagar imediatamente toda a quantia de passivos atuais e não pensar que, tendo pago juros, por exemplo, retiradas de dinheiro, eles serão pagos juros sobre essa operação em particular - não, eles serão creditados como juros em uma operação típica realizada anteriormente (por exemplo, uma compra sem dinheiro).

IMPORTANTE! Profissionais experientes acreditam que um cartão de crédito, mesmo com um período de carência, não é uma panacéia para situações em que é necessária uma grande quantidade de dinheiro. O futuro pagamento a maior para uma operação tão atípica será simplesmente incomparável. Nesses casos, é muito mais fácil pegar um empréstimo em dinheiro do banco imediatamente.

No entanto, há relativamente pouco tempo, alguns bancos começaram a conceder graça em relação aos saques em dinheiro. No entanto, as condições que oferecem para tais operações deixam muito a desejar:

- Um período de tempo extremamente pequeno de tal alívio;

- Uma pequena quantidade é fornecida;

- Vários bônus e reembolsos para transações típicas não estão disponíveis como uma classe no programa de crédito principal.

Pagamento minimo

Independentemente de qual método de determinar o período de carência foi escolhido, sempre chegará um momento em que será necessário fazer um pagamento mínimo para não cair sob multas. Na Rússia, varia de 5% a 8% do valor dos fundos utilizados. Se o pagamento mínimo não for recebido pelo banco no prazo determinado pelo contrato, este decidirá que o cliente não cumpre as condições do período de carência e cobrará não apenas juros sobre a dívida, mas também multa, e também pode anular completamente o seu efeito.No entanto, o cancelamento é uma opção punitiva extrema e normalmente uma instituição de crédito recorre a um congelamento temporário e posterior renovação do período de alívio financeiro após a liquidação total das obrigações financeiras atuais do cliente.

IMPORTANTE! A ideia de abrir vários cartões de crédito de uma só vez de várias instituições financeiras e de crédito com um período de carência, de forma a “transferir” fundos de um cartão para outro, na altura de obter um empréstimo sem fim e sem juros período, não funcionará. Em primeiro lugar, sempre haverá um valor cobrado pelo serviço para todos os cartões, em segundo lugar, ninguém nunca cancelará os pagamentos mínimos para ninguém e, em terceiro lugar, para cada cartão um dia você terá que devolver o valor total da dívida.

Vantagens e desvantagens dos cartões de crédito com carência

Suas vantagens inquestionáveis incluem:

- Condições particularmente favoráveis para efetuar pagamentos não em numerário;

- O setor bancário atribui bons bônus e promoções a esses programas;

- Por algum tempo, o dinheiro pode ser usado de forma totalmente gratuita - o principal é devolvê-lo a tempo;

- O uso constante e consciente do cartão aumenta as chances de aprovação de um empréstimo maior, e nem mesmo necessariamente na instituição que emitiu o cartão de crédito;

- A capacidade de usar fundos a qualquer hora do dia e dentro do limite disponível;

- Após o fechamento das principais obrigações de dívida do cartão, os fundos emprestados podem ficar disponíveis novamente.

Entre as deficiências, podemos destacar:

- O atraso no reembolso de fundos emprestados implica o acúmulo de juros e multas muito altos que não estão próximos das taxas normais;

- Este tipo de empréstimo sem prejuízo posterior está disponível apenas para aquelas pessoas que definitivamente têm a oportunidade de encerrar suas obrigações financeiras em tempo durante o período de carência;

- Muita comissão ao retirar dinheiro.

Dicas úteis para usar cartões de período de carência

- Seleção do limite desejado com base na realidade da renda.

Os especialistas recomendam usar o seguinte exemplo de cálculo: se o salário for de 50.000 rublos por mês, é melhor escolher um período de carência por um período não superior a 150 dias, com um limite total de empréstimo de 150.000 rublos. Portanto, é bem possível viver o quarteirão inteiro sem problemas. No entanto, é aconselhável não gastar mais dinheiro do que você pode cobrir de cada vez. Esse cartão de crédito deve continuar sendo uma ferramenta de gestão financeira competente e uma “almofada de dinheiro” de emergência, e não uma “varinha mágica”, através da qual você pode comprar coisas que não terá o suficiente de seu próprio dinheiro mais tarde.

- A obrigação de ler atentamente o texto do contrato.

Ele sempre explicita todas as condições essenciais, que incluem a taxa de juros. Agora, os bancos quase não tentam fazer o truque das “letras miúdas”, mas é aconselhável levar o rascunho (rascunho, amostra) antes de assinar o contrato para lê-lo com mais atenção. Isto é especialmente verdadeiro para cartões de crédito que são entregues em sua casa. O contrato geralmente não está vinculado a eles, e o cliente apenas assina o aplicativo, concordando ao mesmo tempo com as condições padrão de empréstimo, que o banco simplesmente coloca em seu site. Assim, antes de receber um cartão e assinar esse pedido, você precisa se familiarizar totalmente com os termos do empréstimo.

- Não usar um cartão de crédito para sacar dinheiro.

A comissão dessa operação atípica para o período de carência costuma ser muito alta.A partir disso, fica claro que os saques em dinheiro são mais bem permitidos em situações verdadeiramente de emergência.

- Usando o cartão como garantia.

Uma excelente solução seria transferir um cartão de crédito com período de carência ao fazer uma reserva em um hotel ou ao alugar um carro. O dinheiro do cartão para tal serviço no exterior (até o final de sua prestação) não será debitado e, nesse momento, você já poderá pagar com seus próprios fundos de débito.

- O refinanciamento de terceiros não é uma panacéia.

Se o usuário não pagar o atraso no prazo, você não deve correr para outro banco e emitir outro cartão de crédito para pagar o anterior. É mais fácil entrar em contato com a instituição financeira original e passar pelo processo de refinanciamento lá. Na maioria dos casos, o diálogo sobre esses temas acaba sendo construtivo, pois a instituição está de qualquer forma interessada no retorno de seus recursos, mesmo que com algum atraso.

Dificuldades de escolha

Em primeiro lugar, é necessário especificar a finalidade de obter um cartão do tipo em questão. Na maioria das vezes é usado:

- Como uma carteira emergencial para grandes despesas emergenciais - essa opção é realmente conveniente, porém, vale sempre lembrar que essas grandes despesas devem ser compensadas ao credor em dia;

- Como uma carteira para pagamentos sem dinheiro, é aqui que você pode obter o maior benefício dos cartões de graça, já que a maioria dos bancos modernos oferece reembolsos e bônus muito atraentes para essas compras (o número de parceiros comerciais para esses programas pode chegar às centenas).

Além disso, através desses programas já é possível pagar contas de serviços públicos e fazer transferências com um certo desconto, mas você não deve esperar benefícios completos de tais operações (em comparação com cartões de débito padrão).

Deve-se ter em mente que o pagamento mensal obrigatório pode ser calculado estritamente individualmente. Dessa forma, o não cumprimento do prazo implicará na suspensão dos benefícios.

Ranking dos melhores cartões de crédito com carência para 2025

120 a 200 dias de carência

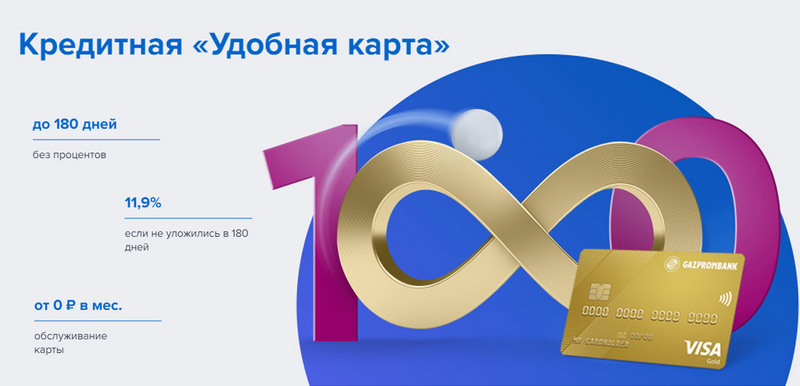

3º lugar: Gazprombank - Conveniente

O Gazprombank oferece um cartão de crédito com um longo período de carência e condições simples para serviço gratuito. Um cartão conveniente é emitido em uma visita ao banco com passaporte, mas não oferece bônus especiais.

| período de carência | até 180 dias, para pagamento sem dinheiro |

| Limite de tamanho | até 600.000 rublos |

| Taxa de juro | a partir de 11,9% ao ano |

| Bônus de compra | Não |

| Custo de emissão | é grátis |

| Custo de manutenção | gratuitamente com o valor dos gastos de 5.000 rublos, caso contrário - 199 rublos por mês |

| Método de registro | Online com entrega em suas mãos ou em uma agência bancária |

| Termos de registro | 3-5 dias |

Vantagens:

- Notificações SMS gratuitas;

- Retirada de dinheiro em qualquer caixa eletrônico sem comissão;

- Termos simples de serviço gratuito.

Imperfeições:

- Não há bônus para compras;

- Altas multas por descumprimento.

2º lugar: Citibank - "Prosto"

Esta instituição financeira é propriedade do Citigroup, uma das maiores instituições financeiras do mundo. Oferece à população depósitos, empréstimos e cartões bancários, realiza operações com moeda e títulos. "Apenas um cartão de crédito" oferece um longo período de carência, que também se aplica a saques em dinheiro. Além disso, seu serviço é totalmente gratuito.

| período de carência | até 120 dias |

| Limite de tamanho | até 3.000.000 rublos |

| Taxa de juro | a partir de 7% ao ano |

| Bônus de compra | descontos de até 20% em parceiros bancários |

| Custo de emissão | é grátis |

| Custo de manutenção | é grátis |

| Método de registro | Online com entrega em suas mãos ou em uma agência bancária |

| Termos de registro | 3-5 dias |

Vantagens:

- Serviço de cartão gratuito;

- Retirada de dinheiro em qualquer caixa eletrônico sem comissão;

- Muitos programas de bônus de referência.

Imperfeições:

- Apenas para moradores de algumas cidades.

1º lugar: Avangard Bank - Clássico

Todos os cartões de crédito padrão Avangard de qualquer sistema e status têm um período sem juros para novos clientes de 200 dias. Outras condições (limite, taxas, outras opções) são definidas por acordo com o cliente.

| período de carência | até 200 dias, para pagamento sem dinheiro, apenas para novos clientes |

| Limite de tamanho | até 150.000 rublos |

| Taxa de juro | a partir de 15% ao ano |

| Bônus de compra | descontos de até 30% em parceiros bancários |

| Custo de emissão | é grátis |

| Custo de manutenção | gratuitamente com um faturamento médio mensal de 7.000 rublos ou mais, caso contrário - 600 rublos por ano |

| Método de registro | em uma agência bancária com um aplicativo online |

| Termos de registro | 3 – 5 dias |

Vantagens:

- As condições são selecionadas individualmente;

- Várias opções de design para escolher;

- Termos simples de serviço gratuito.

Imperfeições:

- Grande período de carência - apenas para novos clientes.

Até 120 dias de carência

3º lugar: "ATB" - "Universal"

Este é o PKU chave do Extremo Oriente. Coopera ativamente com empresas chinesas e japonesas. Seu programa "Universal" é um dos poucos que tem um período sem juros para saques em dinheiro. Também oferece um grande cashback em várias categorias.

| período de carência | até 120 dias, para pagamento sem dinheiro e saque em dinheiro |

| Limite de tamanho | até 500.000 rublos |

| Taxa de juro | a partir de 10% ao ano |

| Bônus de compra | reembolso de até 10% na categoria "Reparação doméstica", "Família", "Autocard" ou "Entretenimento" ou 2% para todas as compras ("Tudo incluído") à escolha do titular |

| Custo de emissão | é grátis |

| Custo de manutenção | é grátis |

| Método de registro | em uma agência bancária com um aplicativo online |

| Termos de registro | 2-3 dias |

Vantagens:

- Retirada de dinheiro sem comissão;

- Grande cashback com grandes limites;

- Serviço gratuito.

Imperfeições:

- Grande variedade de apostas.

2º lugar: "Abertura" - "Crédito"

Este programa oferece uma variedade de serviços para clientes particulares e corporativos, tanto diretamente quanto por meio de projetos online voltados ao trabalho (como Rocketbank e Tochka). "Cartão de crédito" de "Abertura" oferece um período sem juros de 120 dias. Um limite de até 100.000 rublos pode ser obtido sem um certificado de renda.

| período de carência | até 120 dias, para pagamento sem dinheiro |

| Limite de tamanho | até 1.000.000 rublos |

| Taxa de juro | a partir de 13,9% ao ano |

| Bônus de compra | Não |

| Custo de emissão | é grátis |

| Custo de manutenção | gratuitamente com o valor dos gastos de 5.000 rublos por mês, caso contrário - 100 rublos por mês |

| Método de registro | Online com entrega em suas mãos ou em uma agência bancária |

| Termos de registro | 1 – 3 dias |

Vantagens:

- Entrega nas principais cidades da Rússia;

- Pode ser emitido sem comprovante de renda;

- Serviço gratuito com uso ativo.

Imperfeições:

- Não há bônus para compras.

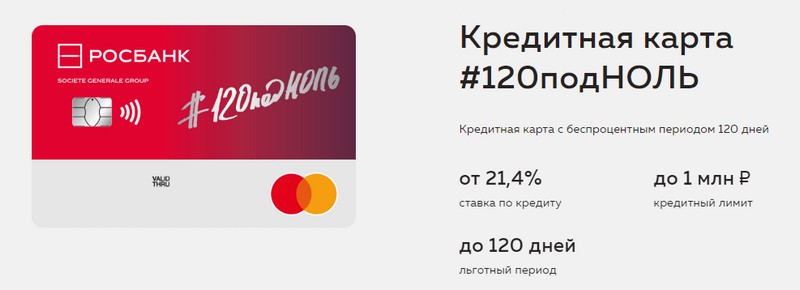

1º lugar: "Rosbank" - "120 a zero"

O objetivo deste programa é dar ao cliente uma maneira conveniente e compreensível de receber quaisquer serviços bancários. O cartão de crédito deste banco oferece um longo período de carência e um grande limite de crédito. Ela não tem outras vantagens.

| período de carência | até 120 dias, para pagamento sem dinheiro |

| Limite de tamanho | até 1.000.000 rublos |

| Taxa de juro | a partir de 21,4% ao ano |

| Bônus de compra | Não |

| Custo de emissão | é grátis |

| Custo de manutenção | gratuitamente com o valor dos gastos de 15.000 rublos por mês, caso contrário - 99 rublos por mês |

| Método de registro | em uma agência bancária com um aplicativo online |

| Termos de registro | 3-5 dias |

Vantagens:

- Grande limite de crédito disponível;

- Serviço barato por mês;

- Um pequeno limite pode ser obtido a partir de um passaporte.

Imperfeições:

- Não há bônus para compras.

Até 111 dias de carência

3º lugar: MTS Bank — MTS Cashback

O banco oferece aos seus clientes todos os tipos de serviços bancários, incluindo cartões de crédito. Este cartão de crédito é notável não apenas por um longo período de carência, mas também por um programa de bônus que será benéfico para os assinantes do MTS.

| período de carência | até 111 dias, para pagamento sem dinheiro |

| Limite de tamanho | até 1.000.000 rublos |

| Taxa de juro | a partir de 11,9% ao ano |

| Bônus de compra | Pontos MTS Cashback - 5% nas categorias "Cafés, restaurantes, entrega de comida", "Roupa" e "Artigos para crianças", 1% para outras compras, até 25% de parceiros, podem ser gastos em serviços de comunicação ou bens em Lojas MTS |

| Custo de emissão | é grátis |

| Custo de manutenção | gratuitamente ao gastar a partir de 8.000 rublos por mês, caso contrário - 99 rublos por mês |

| Método de registro | em uma agência bancária ou loja MTS com um aplicativo online |

| Termos de registro | 3-5 dias |

Vantagens:

- Cadastro rápido sem certificado de renda;

- Programa de bônus para assinantes MTS;

- Termos simples de serviço gratuito.

Imperfeições:

- Não é adequado para clientes de outras operadoras de telecomunicações.

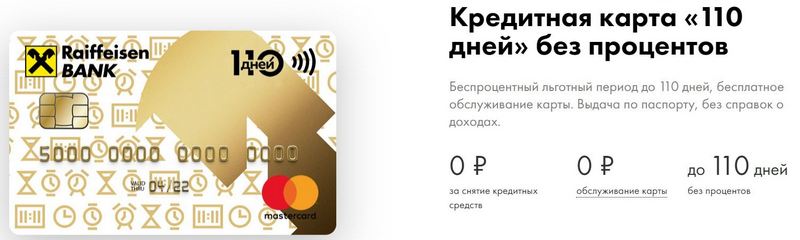

2º lugar: Raiffeisenbank — 110 dias

A FKU tem uma das classificações de confiabilidade mais altas da Federação Russa até hoje.110 dias é emitido rapidamente e tem um longo período de carência. Com gastos frequentes, sua manutenção será gratuita.

| período de carência | até 110 dias, para pagamento sem dinheiro |

| Limite de tamanho | até 600.000 rublos |

| Taxa de juro | a partir de 19% ao ano |

| Bônus de compra | descontos de até 30% em parceiros bancários |

| Custo de emissão | é grátis |

| Custo de manutenção | é grátis |

| Método de registro | em uma agência bancária com um aplicativo online |

| Termos de registro | imediatamente |

Vantagens:

- Lançamento no mesmo dia;

- Você pode obter um cartão de crédito adicional gratuito;

- Serviço totalmente gratuito.

Imperfeições:

- Altas taxas de juros.

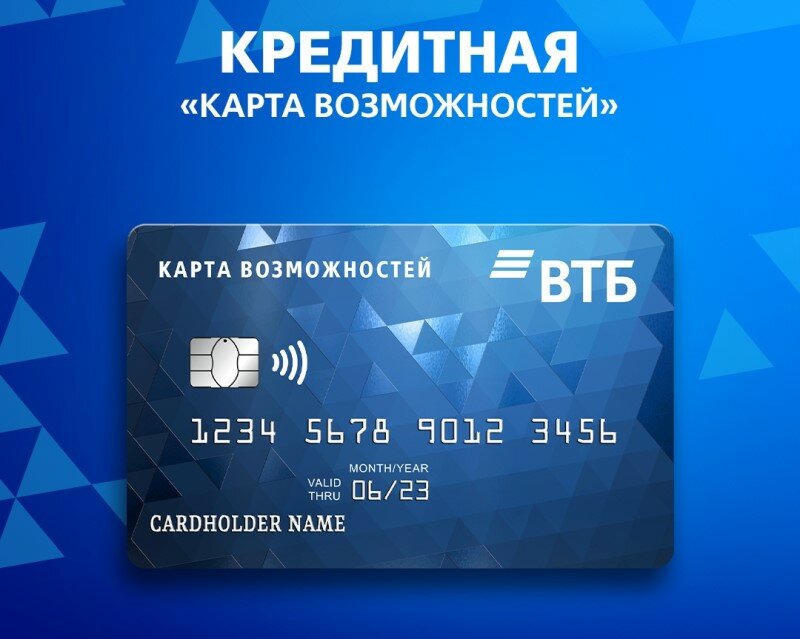

1º lugar: VTB — Mapa de Oportunidades

Este programa é considerado o mais estável. Além de um longo período de carência, o cartão oferece um pequeno cashback em pontos para todas as compras. Você também pode sacar dinheiro sem comissão em caixas eletrônicos VTB.

| período de carência | até 110 dias, para pagamento sem dinheiro |

| Limite de tamanho | até 1.000.000 rublos |

| Taxa de juro | a partir de 14,9% ao ano |

| Bônus de compra | até 20% |

| Custo de emissão | é grátis |

| Custo de manutenção | gratuitamente se você recusar o programa de bônus, caso contrário, 590 rublos por ano |

| Método de registro | em uma agência bancária com um aplicativo online |

| Termos de registro | 2 – 3 dias |

Vantagens:

- Retirada gratuita de dinheiro em caixas eletrônicos VTB;

- Até cinco cartas adicionais em um pacote;

- Taxas mais baixas para gastos frequentes.

Imperfeições:

- Somente ao emitir um cartão no escritório, o cashback é conectado;

- Necessário comprovante de renda.

Conclusão

Hoje, os cartões de crédito com período de carência se tornaram muito difundidos e são encontrados em quase todos os bancos russos. Isso se deve à possibilidade de evitar pagamentos indevidos por algum tempo ao usar fundos emprestados.Durante o chamado período de carência, o titular do cartão de crédito usa o dinheiro do banco de forma absolutamente gratuita e não paga juros se pagar a dívida com sucesso no prazo.

novas entradas

Classificação das melhores saladas termais para 2025

Visualizações: 24

Classificação dos melhores dispositivos para criolipólise para 2025

Visualizações: 24

Classificação dos melhores shampoos russos para cabelos em 2025

Visualizações: 38

Avaliação dos melhores cosmetologistas em Moscou para 2025

Visualizações: 21

Ranking das melhores capas de proteção para sapatos para 2025

Visualizações: 85

Categorias

Top ranking das melhores e mais baratas scooters até 50cc em 2025

Visualizações: 131651

Classificação dos melhores materiais de insonorização para um apartamento em 2025

Visualizações: 127690

Os melhores tênis masculinos em 2025

Visualizações: 124033

As melhores vitaminas complexas em 2025

Visualizações: 121939

Avaliação do melhor tribulus para 2025

Visualizações: 2737

Ranking dos melhores óculos de direção em 2025

Visualizações: 32027

Classificação dos melhores teclados para 2025

Visualizações: 3683

Avaliação das melhores calcinhas brasileiras para 2025

Visualizações: 2157

Revisão do aspirador de pó inteligente Hobot Legee 688 – realmente o melhor?

Visualizações: 1449

Útil

Ranking das melhores seladoras a vácuo para 2025

Visualizações: 1936

Classificação das melhores placas elétricas para 2025

Visualizações: 2340

Classificação dos melhores tratores de passeio confiáveis para 2025

Visualizações: 17597

Melhores antivirais em 2025

Visualizações: 33334

Os 15 melhores hoverboards de 2025. Custo-benefício decente

Visualizações: 29338

Artigos populares

-

Top ranking das melhores e mais baratas scooters até 50cc em 2025

Visualizações: 131651 -

Classificação dos melhores materiais de insonorização para um apartamento em 2025

Visualizações: 127690 -

Classificação de análogos baratos de medicamentos caros para gripes e resfriados para 2025

Visualizações: 124518 -

Os melhores tênis masculinos em 2025

Visualizações: 124033 -

As melhores vitaminas complexas em 2025

Visualizações: 121939 -

Top ranking dos melhores smartwatches 2025 - relação preço-qualidade

Visualizações: 114979 -

A melhor tinta para cabelos grisalhos - classificação máxima 2025

Visualizações: 113395 -

Ranking das melhores tintas para madeira para interiores em 2025

Visualizações: 110318 -

Classificação dos melhores rolos giratórios em 2025

Visualizações: 105328 -

Ranking das melhores bonecas sexuais para homens para 2025

Visualizações: 104366 -

Ranking das melhores câmeras de ação da China em 2025

Visualizações: 102215 -

As preparações de cálcio mais eficazes para adultos e crianças em 2025

Visualizações: 102011