Ranking najlepszych kart kredytowych z karencją na rok 2025

Większość nowoczesnych produktów kredytowych wykorzystujących karty bankowe obecnie w Federacji Rosyjskiej zapewnia specjalny okres karencji (znany również jako okres karencji, od angielskiej „łaski” - „opóźnienie”). Jest to okres, w którym konsument nie jest naliczany odsetki i nie jest pobierana prowizja za wykorzystanie przekazanych pieniędzy. Warunek ten ma na celu zapewnienie, że klient korzysta z otrzymanej karty przy minimalnym ryzyku. Obecnie przedział ten może wynosić od 50 do 200 dni.

Zawartość

Ogólne informacje o okresie karencji

Niemal każdy bank, starając się o kartę kredytową, oferuje nowemu użytkownikowi specjalne warunki, na których może on zwrócić otrzymane środki, płacąc jednocześnie odsetki za ich wykorzystanie. Pozwala to na bardziej opłacalne zakupy, ale nadal musisz spłacić samą pożyczkę bezbłędnie. Co do zasady rozważana ulga finansowa dotyczy tylko transakcji bezgotówkowych, dlatego wypłacanie gotówki z większości kart kredytowych jest wyjątkowo nieopłacalne, gdyż taka manipulacja wiąże się z dużą prowizją. Karencja jest idealna tylko dla użytkownika, który jest w stanie terminowo i stabilnie spłacać otrzymane z banku kredyty, unikając jednocześnie naliczania zaległych opłat.

Okresy karencji i rozliczeń - różnice

Tradycyjnie raz w miesiącu bank wierzyciel przesyła osobie kredytowanej wyciąg z informacją o aktualnym zadłużeniu. W tym przypadku benchmark płatności jest obliczany zgodnie z zasadą „za miesiąc następujący po miesiącu sprawozdawczym”. W związku z tym klient musi spłacić bieżące zadłużenie, które powstało na miesiąc przed teraźniejszością (moment otrzymania wyciągu) - nazywa się to okresem rozliczeniowym.Karencja to okres, w którym użytkownik musi spłacić bieżące zadłużenie i aby bank nie naliczał od tej kwoty kar i odsetek (jest to zwykle bardzo indywidualne dla każdej instytucji finansowej i kredytowej). W rezultacie skorzystanie z „łaski” wiąże się ze zwrotem pożyczonych środków ściśle w terminie określonym w podpisanych dokumentach z instytucją kredytową.

WAŻNY! Niektórzy pożyczkodawcy mogą nawet naliczać odsetki w okresie karencji, ale są one znacznie małe w porównaniu ze standardową stawką. Obecnie, w celu rozszerzenia zakresu omawianych usług, coraz więcej banków-wierzycieli całkowicie rezygnuje z tej praktyki (tj. karencja jest całkowicie bezpłatna).

Opcje obliczania okresu karencji

Dziś istnieją trzy klasyczne opcje, dla których instytucja finansowa ustala nieoprocentowany okres zwrotu wydanych środków.

- „Moment pierwszej transakcji finansowej”.

Ta metoda jest uważana za najprostszą i najwygodniejszą dla klienta. Pożyczkodawca wyznacza mu określoną liczbę dni kalendarzowych po pierwszym odpisaniu środków, kiedy można kontynuować wydawanie bez odsetek. Aby uniknąć nadpłat, nagromadzony dług musi być zawsze spłacony przed końcem określonego okresu. Na przykład „karcja” wynosi 55 dni, pierwszy odpis miał miejsce 1 czerwca, co oznacza, że całą zgromadzoną kwotę trzeba spłacić do 26 lipca.

- „Zależność od wygenerowanych raportów”.

Znaczenie tego obliczenia jest takie, że łaska w rzeczywistości jest podzielona na dwa okresy, z reguły są to 30 i 20 dni. W ciągu pierwszych 30 dni możesz wydać pożyczone środki, a po 30 dniach użytkownik będzie miał 20 dni na spłatę całego zadłużenia nagromadzonego w pierwszym okresie bez odsetek.W przypadku naruszenia warunków przez konsumenta naliczane są mu grzywny. Jednocześnie należy zauważyć, że termin płatności raportu następuje natychmiast po zakończeniu poprzedniego i nie jest uzależniony od momentu spłaty zadłużenia.

- „Obliczenia w odniesieniu do transakcji jednorazowych”.

Dzięki tej metodzie klient musi zwrócić pieniądze wydane w takiej samej kolejności, w jakiej zostały użyte. Oznacza to, że należy stale zwracać dokładnie tyle (i po określonym w umowie terminie) ile pieniędzy wydano po raz ostatni. Ta metoda jest żmudna i wymaga dobrej pamięci konsumenta, a ryzyko braku płatności i spóźnienia jest niezwykle wysokie.

Transakcje nieobjęte karencją

Każda instytucja finansowa określa swój własny program okresu karencji. Klasycznie dotyczy płatności bezgotówkowych i zakupów za pomocą kart kredytowych.

W zdecydowanej większości przypadków karencja nie dotyczy wypłat gotówki i przelewów (nawet do kart posiadaczy tego samego banku). Jeśli wypłacisz gotówkę, pożyczający bank nie tylko od razu pobierze prowizję, ale natychmiast zacznie naliczać odsetki w podwyższonym tempie, a pod pewnymi warunkami karencja może się nawet natychmiast zakończyć. Zawsze warto pamiętać, że spłata długów wynikających z zakupów/płatności bezgotówkowych następuje w pierwszej kolejności, a dopiero potem brane są pod uwagę wypłaty gotówki i inne nietypowe transakcje (np. przelewy).Jeśli dokonano nietypowej transakcji, to lepiej od razu spłacić całą kwotę bieżących zobowiązań i nie myśleć, że po zapłaceniu odsetek za np. wypłaty gotówki, pójdą zapłacić odsetki od tej konkretnej operacji - nie, oni zostanie zaksięgowane jako odsetki od typowej operacji wykonanej wcześniej (np. zakupu bezgotówkowego).

WAŻNY! Doświadczeni profesjonaliści uważają, że karta kredytowa, nawet z okresem karencji, nie jest panaceum na sytuacje, w których potrzebna jest duża ilość gotówki. Przyszła nadpłata za tak nietypową operację będzie po prostu nieporównywalna. W takich przypadkach dużo łatwiej jest od razu wziąć w banku kredyt gotówkowy.

Jednak stosunkowo niedawno niektóre banki zaczęły udzielać kary w związku z wypłatami gotówki. Jednak oferowane przez nich warunki dotyczące takich operacji pozostawiają wiele do życzenia:

- Niezwykle krótki okres takiej ulgi;

- Zapewniona jest niewielka kwota;

- Różne bonusy i zwroty gotówki za typowe transakcje nie są dostępne jako klasa w głównym programie pożyczkowym.

Płaca minimalna

Bez względu na wybraną metodę ustalania karencji, zawsze nadejdzie moment, w którym konieczne będzie dokonanie minimalnej wpłaty, aby nie narazić się na kary. W Rosji waha się od 5% do 8% kwoty wykorzystanych środków. Jeżeli w terminie określonym w umowie bank nie otrzyma minimalnej płatności, wówczas ten uzna, że klient nie spełnia warunków karencji i naliczy nie tylko odsetki od zadłużenia, ale również karę pieniężną, a także może całkowicie anulować jego efekt.Jednak anulowanie jest skrajnie represyjną opcją i zazwyczaj instytucja kredytowa ucieka się do tymczasowego zamrożenia, a następnie przedłużenia okresu ulgi finansowej po całkowitej likwidacji bieżących zobowiązań finansowych klienta.

WAŻNY! Pomysł otwarcia kilku kart kredytowych na raz od kilku instytucji finansowych i kredytowych z karencją, w celu „przeniesienia” środków z jednej karty na drugą, gdy przyjdzie czas na niekończącą się i nieoprocentowaną pożyczkę okres, nie będzie działać. Po pierwsze, zawsze będzie opłata za obsługę wszystkich kart, po drugie, nikt nigdy nie anuluje minimalnych płatności dla nikogo, a po trzecie, za każdą kartę pewnego dnia będziesz musiał zwrócić pełną kwotę zadłużenia.

Zalety i wady kart kredytowych z karencją

Do ich niewątpliwych zalet należą:

- Szczególnie korzystne warunki dokonywania płatności bezgotówkowych;

- Sektor bankowy przywiązuje do takich programów dobre bonusy i promocje;

- Od pewnego czasu pieniądze można wykorzystać całkowicie bezpłatnie - najważniejsze jest, aby zwrócić je na czas;

- Stałe i sumienne korzystanie z karty zwiększa szanse na zatwierdzenie większej pożyczki, i to niekoniecznie w instytucji, która wydała kartę kredytową;

- Możliwość wykorzystania środków o każdej porze dnia i w ramach dostępnego limitu;

- Po zamknięciu głównych zobowiązań dłużnych na karcie pożyczone środki mogą być ponownie dostępne.

Wśród niedociągnięć można wymienić:

- Opóźniona spłata pożyczonych środków pociąga za sobą naliczanie bardzo wysokich odsetek i kar, które nie są zbliżone do standardowych stawek;

- Ten rodzaj pożyczania bez późniejszych szkód jest dostępny tylko dla tych osób, które zdecydowanie mają możliwość terminowego zamykania swoich zobowiązań finansowych w okresie karencji;

- Za dużo prowizji przy wypłacie gotówki.

Przydatne wskazówki dotyczące korzystania z kart okresu karencji

- Wybór pożądanego limitu w oparciu o realia dochodów.

Eksperci zalecają skorzystanie z następującego przykładu obliczeniowego: jeśli wynagrodzenie wynosi 50 000 rubli miesięcznie, lepiej wybrać okres karencji na okres nie dłuższy niż 150 dni, z łącznym limitem kredytu wynoszącym 150 000 rubli. Można więc bez problemu przeżyć cały blok. Zaleca się jednak, aby nie wydawać więcej pieniędzy, niż można jednorazowo pokryć. Taka karta kredytowa powinna pozostać narzędziem kompetentnego zarządzania finansami i awaryjną „poduszką gotówkową”, a nie „magiczną różdżką”, dzięki której można kupić rzeczy, których później nie starczy nam własnych pieniędzy.

- Obowiązek uważnego przeczytania tekstu umowy.

Zawsze określa wszystkie niezbędne warunki, w tym stopę procentową. Teraz banki prawie nie próbują wykonywać sztuczki „drobnym drukiem”, ale zaleca się zabranie ze sobą jej wersji roboczej (szkic, próbka) przed podpisaniem umowy, aby uważniej się z nią zapoznać. Dotyczy to zwłaszcza kart kredytowych dostarczanych do domu. Umowa zazwyczaj nie jest do nich w ogóle dołączona, a klient jedynie podpisuje wniosek, jednocześnie zgadzając się na standardowe warunki kredytowania, które bank po prostu umieszcza na swojej stronie internetowej. W związku z tym przed otrzymaniem karty i podpisaniem takiego wniosku należy w pełni zapoznać się z warunkami pożyczki.

- Nieużywanie karty kredytowej do wypłaty gotówki.

Prowizja za tę nietypową operację za okres karencji jest zazwyczaj bardzo wysoka.Z tego jasno wynika, że wypłaty gotówki są najlepiej dozwolone w naprawdę awaryjnych sytuacjach.

- Używanie karty jako zabezpieczenia.

Doskonałym rozwiązaniem byłoby przekazanie karty kredytowej z karencją przy dokonywaniu rezerwacji w hotelu lub przy wynajmie samochodu. Pieniądze z karty za taką usługę za granicą (do czasu zakończenia jej świadczenia) nie będą obciążane, a do tego czasu możesz już płacić z własnych środków debetowych.

- Refinansowanie przez osoby trzecie nie jest panaceum.

Jeśli użytkownik nie spłaci opóźnienia w terminie, nie należy biegać do innego banku i wydawać innej karty kredytowej, aby zapłacić za poprzednią. Łatwiej jest skontaktować się z pierwotną instytucją finansową i tam przejść przez proces refinansowania. W większości przypadków dialog na takie tematy okazuje się konstruktywny, ponieważ instytucja i tak jest zainteresowana zwrotem swoich środków, nawet z pewnym opóźnieniem.

Trudności z wyborem

Przede wszystkim konieczne jest określenie celu uzyskania karty danego typu. Najczęściej jest używany:

- Jako portfel awaryjny na awaryjne duże wydatki – ta opcja jest naprawdę wygodna, jednak zawsze warto pamiętać, że te duże wydatki muszą zostać zrekompensowane wierzycielowi na czas;

- Jako portfel do płatności bezgotówkowych, to właśnie tutaj możesz czerpać największe korzyści z kart łaski, ponieważ większość nowoczesnych banków oferuje bardzo atrakcyjne zwroty gotówki i bonusy za takie zakupy (liczba partnerów handlowych dla takich programów może sięgać setek).

Co więcej, dzięki takim programom można już płacić rachunki za media i dokonywać przelewów z pewną zniżką, ale nie należy oczekiwać pełnych korzyści z takich operacji (w porównaniu ze standardowymi kartami debetowymi).

Należy pamiętać, że miesięczną obowiązkową opłatę można obliczyć ściśle indywidualnie. W związku z tym przekroczenie terminu będzie oznaczać wstrzymanie świadczeń.

Ranking najlepszych kart kredytowych z karencją na rok 2025

Okres karencji od 120 do 200 dni

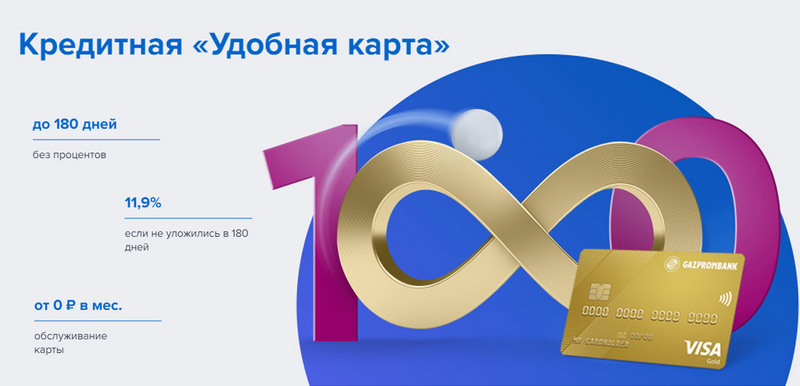

III miejsce: Gazprombank - Wygodny

Gazprombank oferuje kartę kredytową z długim okresem karencji i prostymi warunkami bezpłatnej usługi. Wygodna karta wydawana jest podczas jednej wizyty w banku z paszportem, ale nie oferuje żadnych specjalnych bonusów.

| Okres karencji | do 180 dni, przy płatności bezgotówkowej |

| Ogranicz rozmiar | do 600 000 rubli |

| Oprocentowanie | od 11,9% rocznie |

| Kupuj bonusy | Nie |

| Koszt wydania | jest wolny |

| Koszty utrzymania | bezpłatnie z kwotą wydatków od 5000 rubli, w przeciwnym razie - 199 rubli miesięcznie |

| Metoda rejestracji | Online z dostawą do rąk lub do oddziału banku |

| Warunki rejestracji | 3-5 dni |

Zalety:

- Darmowe powiadomienia SMS;

- Wypłata gotówki w dowolnym bankomacie bez prowizji;

- Proste warunki bezpłatnej usługi.

Wady:

- Nie ma bonusów za zakupy;

- Wysokie kary za niezgodność.

II miejsce: Citibank - "Prosto"

Ta instytucja finansowa jest własnością Citigroup, jednej z największych instytucji finansowych na świecie. Oferuje ludności depozyty, pożyczki i karty bankowe, prowadzi operacje walutowe i papiery wartościowe. „Tylko karta kredytowa” oferuje długi okres karencji, co dotyczy również wypłat gotówki. Ponadto jego usługa jest całkowicie bezpłatna.

| Okres karencji | do 120 dni |

| Ogranicz rozmiar | do 3 000 000 rubli |

| Oprocentowanie | od 7% rocznie |

| Kupuj bonusy | rabaty do 20% u partnerów bankowych |

| Koszt wydania | jest wolny |

| Koszty utrzymania | jest wolny |

| Metoda rejestracji | Online z dostawą do rąk lub do oddziału banku |

| Warunki rejestracji | 3-5 dni |

Zalety:

- Bezpłatna obsługa kart;

- Wypłata gotówki w dowolnym bankomacie bez prowizji;

- Wiele programów bonusowych za polecenie.

Wady:

- Tylko dla mieszkańców niektórych miast.

1 miejsce: Avangard Bank - Classic

Wszystkie standardowe karty kredytowe Avangard dowolnego systemu i statusu mają 200-dniowy okres bezodsetkowy dla nowych klientów. Pozostałe warunki (limit, stawki, inne opcje) ustalane są w porozumieniu z klientem.

| Okres karencji | do 200 dni, przy płatności bezgotówkowej, tylko dla nowych klientów |

| Ogranicz rozmiar | do 150 000 rubli |

| Oprocentowanie | od 15% rocznie |

| Kupuj bonusy | rabaty do 30% u partnerów bankowych |

| Koszt wydania | jest wolny |

| Koszty utrzymania | bezpłatnie ze średnim miesięcznym obrotem 7000 rubli lub więcej, w przeciwnym razie - 600 rubli rocznie |

| Metoda rejestracji | w oddziale banku z aplikacją online |

| Warunki rejestracji | 3 – 5 dni |

Zalety:

- Warunki dobierane są indywidualnie;

- Kilka opcji projektowych do wyboru;

- Proste warunki bezpłatnej usługi.

Wady:

- Duży okres karencji - tylko dla nowych klientów.

Okres karencji do 120 dni

III miejsce: „ATB” – „Uniwersalny”

To kluczowa PKU Dalekiego Wschodu. Aktywnie współpracuje z firmami chińskimi i japońskimi. Jego program „Uniwersalny” jest jednym z nielicznych, który ma nieoprocentowany okres na wypłaty gotówki. Oferuje również duży cashback w różnych kategoriach.

| Okres karencji | do 120 dni, przy płatnościach bezgotówkowych i wypłatach gotówki |

| Ogranicz rozmiar | do 500 000 rubli |

| Oprocentowanie | od 10% rocznie |

| Kupuj bonusy | cashback do 10% w kategorii "Naprawa domu", "Rodzina", "Karta samochodowa" lub "Rozrywka" lub 2% na wszystkie zakupy ("All inclusive") według wyboru posiadacza |

| Koszt wydania | jest wolny |

| Koszty utrzymania | jest wolny |

| Metoda rejestracji | w oddziale banku z aplikacją online |

| Warunki rejestracji | 2-3 dni |

Zalety:

- Wypłata gotówki bez prowizji;

- Duży cashback z dużymi limitami;

- Darmowa usługa.

Wady:

- Duży wybór zakładów.

II miejsce: „Otwarcie” – „Kredyt”

Program ten oferuje różnorodne usługi klientom prywatnym i korporacyjnym, zarówno bezpośrednio, jak i za pośrednictwem projektów online mających na celu pracę (takich jak Rocketbank i Tochka). „Karta kredytowa” z „Otwarcie” oferuje 120 dni bezodsetkowego okresu. Limit do 100 000 rubli można uzyskać bez zaświadczenia o dochodach.

| Okres karencji | do 120 dni, przy płatności bezgotówkowej |

| Ogranicz rozmiar | do 1 000 000 rubli |

| Oprocentowanie | od 13,9% rocznie |

| Kupuj bonusy | Nie |

| Koszt wydania | jest wolny |

| Koszty utrzymania | bezpłatnie z kwotą wydatków od 5000 rubli miesięcznie, w przeciwnym razie - 100 rubli miesięcznie |

| Metoda rejestracji | Online z dostawą do rąk lub do oddziału banku |

| Warunki rejestracji | 1 – 3 dni |

Zalety:

- Dostawa w największych miastach Rosji;

- Może być wydany bez dowodu dochodu;

- Usługa bezpłatna z aktywnym użytkowaniem.

Wady:

- Nie ma bonusów za zakupy.

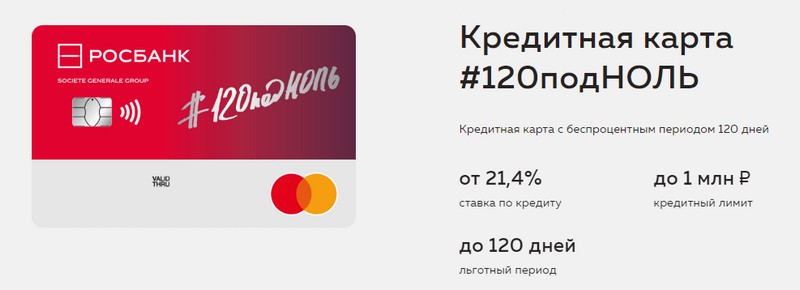

I miejsce: „Rosbank” – „120 do zera”

Celem tego programu jest zapewnienie klientowi wygodnego i zrozumiałego sposobu otrzymywania dowolnych usług bankowych. Karta kredytowa tego banku oferuje długi okres karencji i duży limit kredytowy. Nie ma innych zalet.

| Okres karencji | do 120 dni, przy płatności bezgotówkowej |

| Ogranicz rozmiar | do 1 000 000 rubli |

| Oprocentowanie | od 21,4% rocznie |

| Kupuj bonusy | Nie |

| Koszt wydania | jest wolny |

| Koszty utrzymania | bezpłatnie z kwotą wydatków od 15 000 rubli miesięcznie, w przeciwnym razie - 99 rubli miesięcznie |

| Metoda rejestracji | w oddziale banku z aplikacją online |

| Warunki rejestracji | 3-5 dni |

Zalety:

- Dostępny duży limit kredytowy;

- Niedroga usługa miesięcznie;

- Mały limit można uzyskać z paszportu.

Wady:

- Nie ma bonusów za zakupy.

Okres karencji do 111 dni

3. miejsce: MTS Bank — MTS Cashback

Bank oferuje swoim klientom wszystkie rodzaje usług bankowych, w tym karty kredytowe. Ta karta kredytowa wyróżnia się nie tylko długim okresem karencji, ale także programem bonusowym, który będzie korzystny dla abonentów MTS.

| Okres karencji | do 111 dni, przy płatności bezgotówkowej |

| Ogranicz rozmiar | do 1 000 000 rubli |

| Oprocentowanie | od 11,9% rocznie |

| Kupuj bonusy | Punkty MTS Cashback - 5% w kategoriach „Kawiarnie, restauracje, dostawa jedzenia”, „Ubrania” i „Towary dla dzieci”, 1% na inne zakupy, do 25% od partnerów, można wydać na usługi komunikacyjne lub towary w Sklepy MTS |

| Koszt wydania | jest wolny |

| Koszty utrzymania | bezpłatnie przy wydawaniu od 8000 rubli miesięcznie, w przeciwnym razie - 99 rubli miesięcznie |

| Metoda rejestracji | w oddziale banku lub sklepie MTS z aplikacją online |

| Warunki rejestracji | 3-5 dni |

Zalety:

- Szybka rejestracja bez zaświadczenia o dochodach;

- Program bonusowy dla abonentów MTS;

- Proste warunki bezpłatnej usługi.

Wady:

- Nie nadaje się dla klientów innych operatorów telekomunikacyjnych.

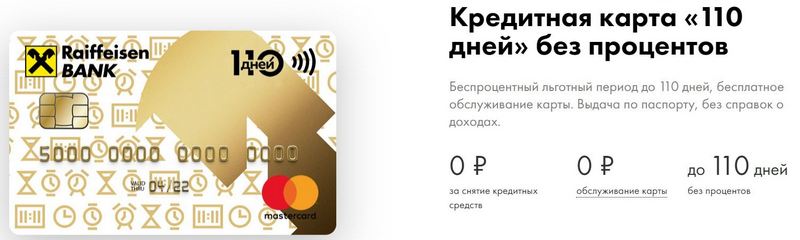

2 miejsce: Raiffeisenbank — 110 dni

FKU do dziś ma jedną z najwyższych ocen niezawodności w Federacji Rosyjskiej.110 Dni jest wydawane szybko i ma długi okres karencji. Przy częstych wydatkach jego utrzymanie będzie bezpłatne.

| Okres karencji | do 110 dni, przy płatności bezgotówkowej |

| Ogranicz rozmiar | do 600 000 rubli |

| Oprocentowanie | od 19% rocznie |

| Kupuj bonusy | rabaty do 30% u partnerów bankowych |

| Koszt wydania | jest wolny |

| Koszty utrzymania | jest wolny |

| Metoda rejestracji | w oddziale banku z aplikacją online |

| Warunki rejestracji | natychmiast |

Zalety:

- Zwolnij tego samego dnia;

- Możesz otrzymać bezpłatną dodatkową kartę kredytową;

- Usługa całkowicie bezpłatna.

Wady:

- Wysokie stopy procentowe.

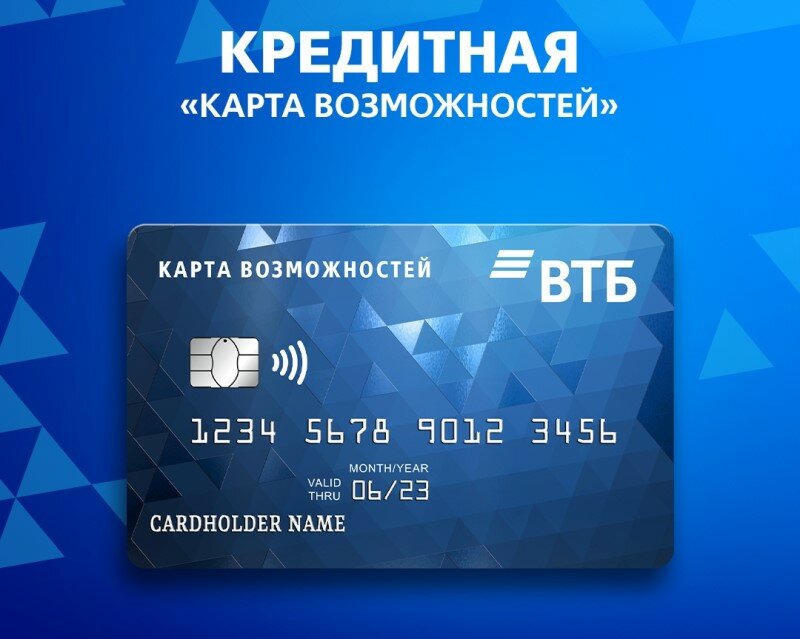

I miejsce: VTB — Mapa możliwości

Ten program jest uważany za najbardziej stabilny. Oprócz długiego okresu karencji karta oferuje niewielki cashback w punktach za wszystkie zakupy. Możesz również wypłacić z niego gotówkę bez prowizji w bankomatach VTB.

| Okres karencji | do 110 dni, przy płatności bezgotówkowej |

| Ogranicz rozmiar | do 1 000 000 rubli |

| Oprocentowanie | od 14,9% rocznie |

| Kupuj bonusy | do 20% |

| Koszt wydania | jest wolny |

| Koszty utrzymania | bezpłatnie, jeśli odmówisz programu bonusowego, w przeciwnym razie 590 rubli rocznie |

| Metoda rejestracji | w oddziale banku z aplikacją online |

| Warunki rejestracji | 2 – 3 dni |

Zalety:

- Bezpłatna wypłata gotówki w bankomatach VTB;

- Do pięciu dodatkowych kart w paczce;

- Niższe stawki za częste wydatki.

Wady:

- Tylko przy wydawaniu karty w biurze, cashback jest podłączony;

- Wymagany dowód dochodu.

Wniosek

Dziś karty kredytowe z okresem karencji stały się bardzo rozpowszechnione i można je znaleźć w prawie każdym rosyjskim banku. Wynika to z możliwości uniknięcia przez pewien czas nadpłat przy korzystaniu z pożyczonych środków.W tzw.

nowe wpisy

Ocena najlepszych termalnych barów sałatkowych na rok 2025

Wyświetlenia: 24

Ocena najlepszych urządzeń do kriolipolizy na rok 2025

Wyświetlenia: 24

Ocena najlepszych rosyjskich szamponów do włosów w 2025 roku

Wyświetlenia: 38

Ocena najlepszych kosmetologów w Moskwie na rok 2025

Wyświetlenia: 21

Ranking najlepszych ochraniaczy na buty na rok 2025

Wyświetlenia: 85

Kategorie

Top ranking najlepszych i najtańszych skuterów do 50 cm3 w 2025 r.

Wyświetlenia: 131651

Ocena najlepszych materiałów dźwiękochłonnych do mieszkania w 2025 roku

Wyświetlenia: 127690

Ocena tanich analogów drogich leków na grypę i przeziębienie na rok 2025

Wyświetlenia: 124518

Najlepsze męskie sneakersy w 2025 roku

Wyświetlenia: 124033

Najlepsze złożone witaminy w 2025 roku

Wyświetlenia: 121939

Ocena najlepszego tribulusa na rok 2025

Wyświetlenia: 2737

Ranking najlepszych okularów do jazdy w 2025

Wyświetlenia: 32027

Ocena najlepszych manipulatorów na rok 2025

Wyświetlenia: 3683

Ranking najlepszych brazylijskich majtek na rok 2025

Wyświetlenia: 2157

Hobot Legee 688 Smart Robot Odkurzacz Recenzja – Naprawdę najlepszy?

Wyświetlenia: 1449

Użyteczne

Ranking najlepszych zgrzewarek próżniowych na rok 2025

Wyświetlenia: 1936

Ocena najlepszych płyt elektrycznych na rok 2025

Wyświetlenia: 2340

Ocena najlepszych niezawodnych ciągników jednoosiowych na rok 2025

Wyświetlenia: 17597

Najlepsze leki przeciwwirusowe w 2025 roku

Wyświetlenia: 33334

15 najlepszych hoverboardów 2025 roku. Przyzwoity stosunek jakości do ceny

Wyświetlenia: 29338

popularne artykuły

-

Top ranking najlepszych i najtańszych skuterów do 50 cm3 w 2025 r.

Wyświetlenia: 131651 -

Ocena najlepszych materiałów dźwiękochłonnych do mieszkania w 2025 roku

Wyświetlenia: 127690 -

Ocena tanich analogów drogich leków na grypę i przeziębienie na rok 2025

Wyświetlenia: 124518 -

Najlepsze męskie sneakersy w 2025 roku

Wyświetlenia: 124033 -

Najlepsze złożone witaminy w 2025 roku

Wyświetlenia: 121939 -

Najwyższy ranking najlepszych smartwatchy 2025 - stosunek ceny do jakości

Wyświetlenia: 114979 -

Najlepsza farba do siwych włosów - najwyższa ocena 2025

Wyświetlenia: 113395 -

Ranking najlepszych farb do drewna do wnętrz w 2025 roku

Wyświetlenia: 110318 -

Ranking najlepszych kołowrotków spinningowych w 2025

Wyświetlenia: 105328 -

Ranking najlepszych lalek erotycznych dla mężczyzn na rok 2025

Wyświetlenia: 104366 -

Ranking najlepszych kamer akcji z Chin w 2025 roku

Wyświetlenia: 102215 -

Najskuteczniejsze preparaty wapniowe dla dorosłych i dzieci w 2025 roku

Wyświetlenia: 102011