Rangering av de beste kredittkortene med utsettelsesperiode for 2025

De fleste moderne kredittprodukter som bruker bankkort i dag i Den russiske føderasjonen, gir en spesiell utsettelsesperiode (også kjent som en utsettelsesperiode, fra engelsk "nåde" - "forsinkelse"). Dette er navnet på tidsperioden der forbrukeren ikke blir belastet renter og ingen provisjon belastes for bruken av pengene som er oppgitt. Denne betingelsen tjener til å sikre at klienten bruker det mottatte kortet med et minimum av risiko. I dag kan dette intervallet være fra 50 til 200 dager.

Innhold

- 1 Generell informasjon om utsettelsesperioden

- 2 Nyttige tips for bruk av utsettelseskort

- 3 Vanskeligheter med valg

- 4 Rangering av de beste kredittkortene med utsettelsesperiode for 2025

- 5 Konklusjon

Generell informasjon om utsettelsesperioden

Nesten hver bank, når de søker om et kredittkort, tilbyr en ny bruker spesielle betingelser der han kan returnere de mottatte midlene, mens han betaler renter for bruken. Dette lar deg gjøre kjøp mer lønnsomt, men du må fortsatt betale ned på selve lånet uten feil. Som regel gjelder den vurderte økonomiske lettelsen kun for ikke-kontante transaksjoner, og det er derfor det er ekstremt ulønnsomt å ta ut kontanter fra de fleste kredittkort, fordi slik manipulasjon er underlagt en heftig provisjon. Utsettelsesperioden er perfekt kun for brukeren som er i stand til å tilbakebetale lånene mottatt fra banken i tide og stabilt, samtidig som man unngår påløping av forsinkelsesgebyrer.

Avdrags- og oppgjørsperioder - forskjeller

Tradisjonelt sender kreditorbanken en gang i måneden et utdrag til kreditert person med informasjon om gjeldende gjeld. Betalingsreferansen her beregnes etter prinsippet "for måneden etter rapporteringsmåneden". Dermed må klienten betale ned gjeldende gjeld, som ble dannet en måned før nåtiden (i det øyeblikket erklæringen ble mottatt) - dette kalles faktureringsperioden.Avdragsfriheten er den perioden brukeren må betale ned gjeldende gjeld og slik at banken ikke belaster bøter og renter på dette beløpet (det er vanligvis veldig individuelt for hver finans- og kredittinstitusjon). Som et resultat innebærer bruken av "nåde" tilbakeføring av lånte midler strengt tatt på datoen som er spesifisert i de signerte dokumentene med kredittinstitusjonen.

VIKTIG! Noen långivere kan til og med påløpe renter i løpet av avdragsperioden, men de er betydelig små sammenlignet med standardrenten. For øyeblikket, for å utvide omfanget av de aktuelle tjenestene, forlater flere og flere kreditorbanker denne praksisen helt (dvs. avdragsfrihet er helt gratis).

Alternativer for utsettelsesperiode

I dag er det tre klassiske alternativer som en finansinstitusjon setter en rentefri avkastningsperiode for utstedte midler.

- "Øyeblikk for den første økonomiske transaksjonen".

Denne metoden regnes som den enkleste og mest komfortable for klienten. Långiveren setter ham et visst antall kalenderdager etter den første avskrivningen av midler, når du kan fortsette å bruke uten renter. For å unngå overbetalinger må den opparbeidede gjelden alltid være nedbetalt før utløpet av den fastsatte fristen. For eksempel er "grace" 55 dager, den første avskrivningen fant sted 1. juni, noe som betyr at hele det akkumulerte beløpet må være nedbetalt innen 26. juli.

- "Avhengighet av generert rapportering".

Meningen med denne beregningen er at nåden faktisk er delt inn i to perioder, som regel er disse 30 og 20 dager. I løpet av de første 30 dagene kan du bruke lånte midler, og etter 30 dagers utløp vil brukeren ha 20 dager på seg til å betale ned all gjelden akkumulert i løpet av den første perioden uten renter.Hvis vilkårene brytes av forbrukeren, pålegges han bøter. Samtidig skal det bemerkes at forfallsdatoen for rapporten kommer umiddelbart etter slutten av den forrige og ikke avhenger av tidspunktet for tilbakebetaling av gjelden.

- "Beregning med hensyn til engangstransaksjoner".

Med denne metoden må klienten returnere pengene brukt i samme rekkefølge som de ble brukt. Det vil si at det kreves hele tiden å returnere nøyaktig så mye (og etter en gitt tidsperiode fastsatt av kontrakten) som mye penger ble brukt for siste gang. Denne metoden er kjedelig og krever god hukommelse av forbrukeren, og risikoen for å gå glipp av en betaling og komme for sent er ekstremt høy.

Transaksjoner som ikke dekkes av fristen

Hver finansinstitusjon bestemmer sitt eget utsettelsesperiodeprogram. Klassisk sett gjelder det ikke-kontante betalinger og kjøp gjennom kredittkort.

I de aller fleste tilfeller gjelder ikke fristen for kontantuttak og pengeoverføringer (selv for kort fra innehavere av samme bank). Hvis du tar ut kontanter, vil den låntakende banken ikke bare umiddelbart ta en provisjon, men vil umiddelbart begynne å påløpe renter med en økt rente, og under visse forhold kan fristen til og med ende umiddelbart. Det er alltid verdt å huske at tilbakebetaling av gjeld som oppstår fra ikke-kontante kjøp / betalinger skjer først, og først deretter tas kontantuttak og andre atypiske transaksjoner (for eksempel overføringer) i betraktning.Hvis det ble foretatt en atypisk transaksjon, er det bedre å umiddelbart betale ned hele beløpet av kortsiktig gjeld og ikke tenke at etter å ha betalt renter for for eksempel kontantuttak, vil de betale renter for denne spesielle operasjonen - nei, de vil bli kreditert som renter på en typisk operasjon utført tidligere (for eksempel et kontantløst kjøp).

VIKTIG! Erfarne fagfolk mener at et kredittkort, selv med en utsettelsesperiode, ikke er et universalmiddel for situasjoner der det trengs en stor mengde kontanter. Den fremtidige overbetalingen for en slik atypisk operasjon vil rett og slett være uforlignelig. I slike tilfeller er det mye lettere å ta et kontantlån i banken umiddelbart.

Men relativt nylig begynte noen banker å gi nåde i forhold til kontantuttak. Ikke desto mindre lar forholdene de tilbyr for slike operasjoner mye å være ønsket:

- En ekstremt liten tidsperiode med slik lettelse;

- Et lite beløp er gitt;

- Ulike bonuser og cashbacks for typiske transaksjoner er ikke tilgjengelig som en klasse i hovedlåneprogrammet.

Minimum betaling

Uansett hvilken metode for å bestemme utdragsperioden som ble valgt, vil det alltid komme et tidspunkt da det vil være nødvendig å foreta en minimumsbetaling for ikke å falle inn under straffer. I Russland varierer det fra 5% til 8% av mengden midler som brukes. Hvis minimumsbetalingen ikke mottas av banken på det tidspunktet som er spesifisert i avtalen, vil sistnevnte bestemme at klienten ikke oppfyller vilkårene for fristen og belaster ikke bare renter på gjelden, men også en bot, og kan også oppheve effekten helt.Imidlertid er kansellering et ekstremt straffbart alternativ, og vanligvis tyr en kredittinstitusjon til en midlertidig frysing og påfølgende fornyelse av den økonomiske lettelsesperioden etter fullstendig avvikling av kundens gjeldende økonomiske forpliktelser.

VIKTIG! Ideen om å åpne flere kredittkort samtidig fra flere finans- og kredittinstitusjoner med avdragsfrihet, for å "overføre" midler fra ett kort til et annet, når tiden kommer for å få et uendelig og rentefritt lån periode, vil ikke fungere. For det første vil det alltid belastes et beløp for service for alle kort, for det andre vil ingen noen gang kansellere minimumsbetalingene for noen, og for det tredje, for hvert kort en dag må du returnere hele gjeldsbeløpet.

Fordeler og ulemper med kredittkort med avdragsfrihet

Deres utvilsomme fordeler inkluderer:

- Spesielt gunstige betingelser for å foreta ikke-kontante betalinger;

- Banksektoren knytter gode bonuser og kampanjer til slike programmer;

- I noen tid kan penger brukes helt gratis - det viktigste er å returnere dem i tide;

- Konstant og samvittighetsfull bruk av kortet øker sjansene for godkjenning av et større lån, og ikke engang nødvendigvis i institusjonen som har utstedt kredittkortet;

- Muligheten til å bruke midler når som helst på dagen og innenfor den tilgjengelige grensen;

- Etter å ha lukket hovedgjeldsforpliktelsene på kortet, kan lånte midler bli tilgjengelige igjen.

Blant manglene kan følgende nevnes:

- For sen tilbakebetaling av lånte midler medfører påløping av svært høye renter og straffer som ikke er i nærheten av standardsatser;

- Denne typen utlån uten etterfølgende skade er kun tilgjengelig for de personene som definitivt har mulighet til å lukke sine økonomiske forpliktelser i tide i løpet av avdragsperioden;

- For mye provisjon ved uttak av kontanter.

Nyttige tips for bruk av utsettelseskort

- Valg av ønsket grense basert på virkeligheten av inntekt.

Eksperter anbefaler å bruke følgende beregningseksempel: hvis lønnen er 50 000 rubler per måned, er det bedre å velge en avdragsperiode for en periode på ikke mer enn 150 dager, med en total lånegrense på 150 000 rubler. Så det er fullt mulig å leve hele blokken uten problemer. Det er imidlertid lurt å ikke bruke mer penger enn du kan dekke om gangen. Et slikt kredittkort bør forbli et verktøy for kompetent økonomisk styring og en nødstilfelle "kontantpute", og ikke en "tryllestav", der du kan kjøpe ting som du ikke vil ha nok av dine egne penger senere.

- Plikten til å lese kontraktsteksten nøye.

Den spesifiserer alltid alle de essensielle betingelsene, som inkluderer renten. Nå prøver nesten ikke banker å ta ut trikset med "fint skrift", men det er lurt å ta med seg utkastet (utkast, prøve) før du signerer kontrakten for å lese det mer nøye. Dette gjelder spesielt for kredittkort som leveres hjem til deg. Kontrakten er vanligvis ikke knyttet til dem i det hele tatt, og kunden signerer kun søknaden, samtidig som han godtar standard utlånsbetingelsene, som banken ganske enkelt legger ut på nettsiden sin. Følgelig, før du mottar et kort og signerer en slik søknad, må du gjøre deg fullstendig kjent med vilkårene for lånet.

- Bruker ikke kredittkort for å ta ut penger.

Provisjonen for denne atypiske operasjonen for utsettelsesperioden er vanligvis svært høy.Fra dette er det klart at kontantuttak er best tillatt i virkelige nødsituasjoner.

- Bruker kortet som sikkerhet.

En utmerket løsning vil være å overføre et kredittkort med utsettelsesperiode når du reserverer på hotell eller leier en bil. Penger fra kortet for en slik tjeneste i utlandet (til slutten av leveringen) vil ikke bli debitert, og på den tiden kan du allerede betale fra dine egne debetmidler.

- Tredjeparts refinansiering er ikke et universalmiddel.

Hvis brukeren ikke klarer å betale ned forsinkelsen i tide, bør du ikke løpe til en annen bank og utstede et annet kredittkort for å betale for det forrige. Det er lettere å kontakte den opprinnelige finansinstitusjonen og gå gjennom refinansieringsprosessen der. I de fleste tilfeller viser dialogen om slike emner seg å være konstruktiv, fordi institusjonen uansett er interessert i å returnere midlene sine, selv om det er med en viss forsinkelse.

Vanskeligheter med valg

Først av alt er det nødvendig å spesifisere formålet med å få et kort av den aktuelle typen. Oftest brukes det:

- Som en nødlommebok for store nødutgifter - dette alternativet er veldig praktisk, men det er alltid verdt å huske at disse store utgiftene må kompenseres til kreditor i tide;

- Som en lommebok for kontantløse betalinger er det her du kan få mest mulig nytte av nådekort, siden de fleste moderne banker tilbyr svært attraktive cashbacks og bonuser for slike kjøp (antall handelspartnere for slike programmer kan være i hundrevis).

Videre, gjennom slike programmer er det allerede mulig å betale strømregninger og gjøre overføringer til en viss rabatt, men du bør ikke forvente fulle fordeler av slike operasjoner (sammenlignet med standard debetkort).

Det må huskes at den månedlige obligatoriske betalingen kan beregnes strengt individuelt. Følgelig vil manglende frist bety suspensjon av ytelser.

Rangering av de beste kredittkortene med utsettelsesperiode for 2025

120 til 200 dager utsettelsesperiode

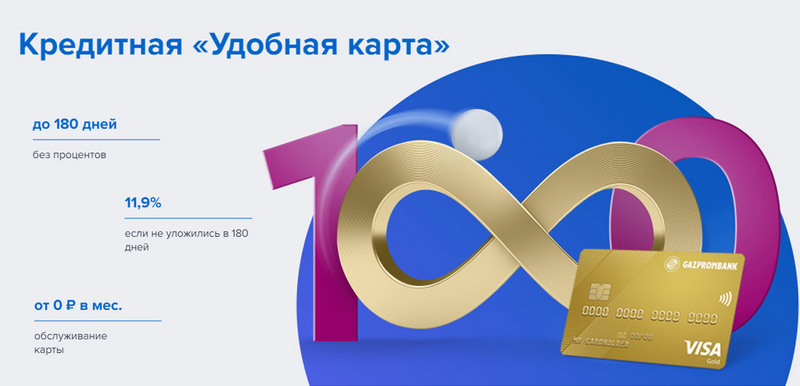

3. plass: Gazprombank - Praktisk

Gazprombank tilbyr et kredittkort med lang frist og enkle betingelser for gratis service. Et praktisk kort utstedes i ett besøk i banken med pass, men tilbyr ingen spesielle bonuser.

| Utsettelsestid | inntil 180 dager, for ikke-kontant betaling |

| Begrens størrelse | opptil 600 000 rubler |

| Rente | fra 11,9 % per år |

| Kjøp bonuser | Nei |

| Utstedelseskostnad | er gratis |

| Vedlikeholdskostnader | gratis med utgiftsbeløpet fra 5000 rubler, ellers - 199 rubler per måned |

| Registreringsmetode | Online med levering til hendene eller til en bankfilial |

| Vilkår for registrering | 3-5 dager |

Fordeler:

- Gratis SMS-varsler;

- Kontantuttak i enhver minibank uten provisjon;

- Enkle vilkår for gratis tjeneste.

Feil:

- Det er ingen bonuser for kjøp;

- Høye straffer for manglende overholdelse.

2. plass: Citibank - "Prosto"

Denne finansinstitusjonen eies av Citigroup, en av de største finansinstitusjonene i verden. Det tilbyr befolkningen innskudd, lån og bankkort, driver virksomhet med valuta og verdipapirer. «Bare et kredittkort» tilbyr en lang frist, som også gjelder ved kontantuttak. I tillegg er tjenesten helt gratis.

| Utsettelsestid | opptil 120 dager |

| Begrens størrelse | opptil 3 000 000 rubler |

| Rente | fra 7 % per år |

| Kjøp bonuser | rabatter på opptil 20 % hos bankpartnere |

| Utstedelseskostnad | er gratis |

| Vedlikeholdskostnader | er gratis |

| Registreringsmetode | Online med levering til hendene eller til en bankfilial |

| Vilkår for registrering | 3-5 dager |

Fordeler:

- Gratis korttjeneste;

- Kontantuttak i enhver minibank uten provisjon;

- Mange henvisningsbonusprogrammer.

Feil:

- Kun for innbyggere i enkelte byer.

1. plass: Avangard Bank - Classic

Alle standard Avangard kredittkort uansett system og status har en rentefri periode for nye kunder på 200 dager. Øvrige betingelser (grense, takster, andre opsjoner) fastsettes etter avtale med oppdragsgiver.

| Utsettelsestid | opptil 200 dager, for ikke-kontant betaling, kun for nye kunder |

| Begrens størrelse | opptil 150 000 rubler |

| Rente | fra 15 % per år |

| Kjøp bonuser | rabatter opptil 30 % hos bankpartnere |

| Utstedelseskostnad | er gratis |

| Vedlikeholdskostnader | gratis med en gjennomsnittlig månedlig omsetning på 7000 rubler eller mer, ellers - 600 rubler per år |

| Registreringsmetode | i en bankfilial med en nettbasert søknad |

| Vilkår for registrering | 3 – 5 dager |

Fordeler:

- Betingelsene velges individuelt;

- Flere designalternativer å velge mellom;

- Enkle vilkår for gratis tjeneste.

Feil:

- Stor utsettelsesperiode - kun for nye kunder.

Opptil 120 dagers utsettelsesperiode

3. plass: "ATB" - "Universal"

Dette er nøkkelen PKU i Fjernøsten. Det samarbeider aktivt med kinesiske og japanske selskaper. Hans «Universal»-program er et av få som har en rentefri periode for kontantuttak. Den tilbyr også en stor cashback i ulike kategorier.

| Utsettelsestid | opptil 120 dager, for ikke-kontant betaling og kontantuttak |

| Begrens størrelse | opptil 500 000 rubler |

| Rente | fra 10 % per år |

| Kjøp bonuser | cashback opptil 10 % i kategorien "Hjem-reparasjon", "Familie", "Autokort" eller "Underholdning", eller 2% for alle kjøp ("Alt inkludert") etter valg av innehaveren |

| Utstedelseskostnad | er gratis |

| Vedlikeholdskostnader | er gratis |

| Registreringsmetode | i en bankfilial med en nettbasert søknad |

| Vilkår for registrering | 2-3 dager |

Fordeler:

- Kontantuttak uten provisjon;

- Stor cashback med store grenser;

- Gratis tjeneste.

Feil:

- Stort utvalg av innsatser.

2. plass: "Åpning" - "Kreditt"

Dette programmet tilbyr en rekke tjenester til private og bedriftskunder, både direkte og gjennom nettbaserte prosjekter rettet mot arbeid (som Rocketbank og Tochka). "Kredittkort" fra "Åpning" gir en rentefri periode på 120 dager. En grense på opptil 100 000 rubler kan oppnås uten inntektsbevis.

| Utsettelsestid | inntil 120 dager, for ikke-kontant betaling |

| Begrens størrelse | opptil 1 000 000 rubler |

| Rente | fra 13,9 % per år |

| Kjøp bonuser | Nei |

| Utstedelseskostnad | er gratis |

| Vedlikeholdskostnader | gratis med utgiftsbeløpet fra 5000 rubler per måned, ellers - 100 rubler per måned |

| Registreringsmetode | Online med levering til hendene eller til en bankfilial |

| Vilkår for registrering | 1 – 3 dager |

Fordeler:

- Levering i store byer i Russland;

- Kan utstedes uten bevis på inntekt;

- Gratis tjeneste med aktiv bruk.

Feil:

- Det er ingen bonuser for kjøp.

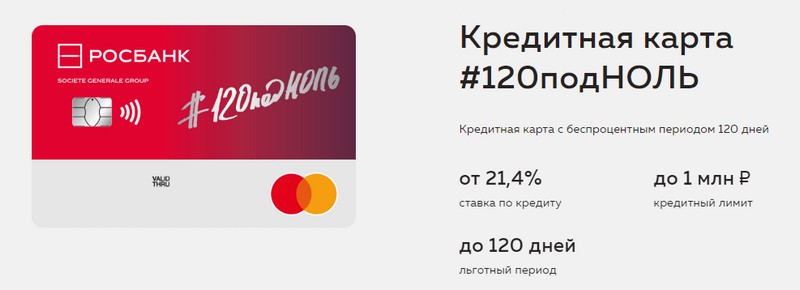

1. plass: "Rosbank" - "120 til null"

Formålet med dette programmet er å gi kunden en praktisk og forståelig måte å motta banktjenester på. Kredittkortet til denne banken tilbyr en lang utdragsperiode og en stor kredittgrense. Hun har ingen andre fordeler.

| Utsettelsestid | inntil 120 dager, for ikke-kontant betaling |

| Begrens størrelse | opptil 1 000 000 rubler |

| Rente | fra 21,4 % per år |

| Kjøp bonuser | Nei |

| Utstedelseskostnad | er gratis |

| Vedlikeholdskostnader | gratis med utgiftsbeløpet fra 15 000 rubler per måned, ellers - 99 rubler per måned |

| Registreringsmetode | i en bankfilial med en nettbasert søknad |

| Vilkår for registrering | 3-5 dager |

Fordeler:

- Stor kredittgrense tilgjengelig;

- Rimelig service per måned;

- En liten grense kan fås fra et pass.

Feil:

- Det er ingen bonuser for kjøp.

Inntil 111 dagers utsettelsesperiode

3. plass: MTS Bank — MTS Cashback

Banken tilbyr sine kunder alle typer banktjenester, inkludert kredittkort. Dette kredittkortet er bemerkelsesverdig ikke bare for en lang frist, men også for et bonusprogram som vil være fordelaktig for MTS-abonnenter.

| Utsettelsestid | inntil 111 dager, for ikke-kontant betaling |

| Begrens størrelse | opptil 1 000 000 rubler |

| Rente | fra 11,9 % per år |

| Kjøp bonuser | MTS Cashback-poeng - 5 % i kategoriene "Kafeer, restauranter, matlevering", "Klær" og "Varer til barn", 1 % for andre kjøp, opptil 25 % fra partnere, kan brukes på kommunikasjonstjenester eller varer i MTS butikker |

| Utstedelseskostnad | er gratis |

| Vedlikeholdskostnader | gratis når du bruker fra 8000 rubler per måned, ellers - 99 rubler per måned |

| Registreringsmetode | i en bankfilial eller MTS-butikk med en nettapplikasjon |

| Vilkår for registrering | 3-5 dager |

Fordeler:

- Rask registrering uten inntektsattest;

- Bonusprogram for MTS-abonnenter;

- Enkle vilkår for gratis tjeneste.

Feil:

- Ikke egnet for kunder fra andre teleoperatører.

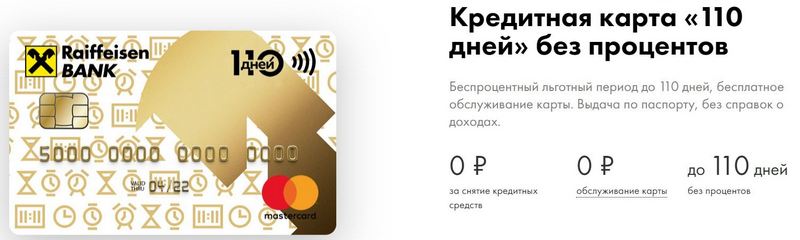

2. plass: Raiffeisenbank — 110 dager

FKU har en av de høyeste pålitelighetsvurderingene i den russiske føderasjonen selv i dag.110 dager utstedes raskt og har en lang frist. Med hyppige utgifter vil vedlikeholdet være gratis.

| Utsettelsestid | inntil 110 dager, for ikke-kontant betaling |

| Begrens størrelse | opptil 600 000 rubler |

| Rente | fra 19 % per år |

| Kjøp bonuser | rabatter opptil 30 % hos bankpartnere |

| Utstedelseskostnad | er gratis |

| Vedlikeholdskostnader | er gratis |

| Registreringsmetode | i en bankfilial med en nettbasert søknad |

| Vilkår for registrering | umiddelbart |

Fordeler:

- Slipp samme dag;

- Du kan få et gratis ekstra kredittkort;

- Helt gratis tjeneste.

Feil:

- Høye renter.

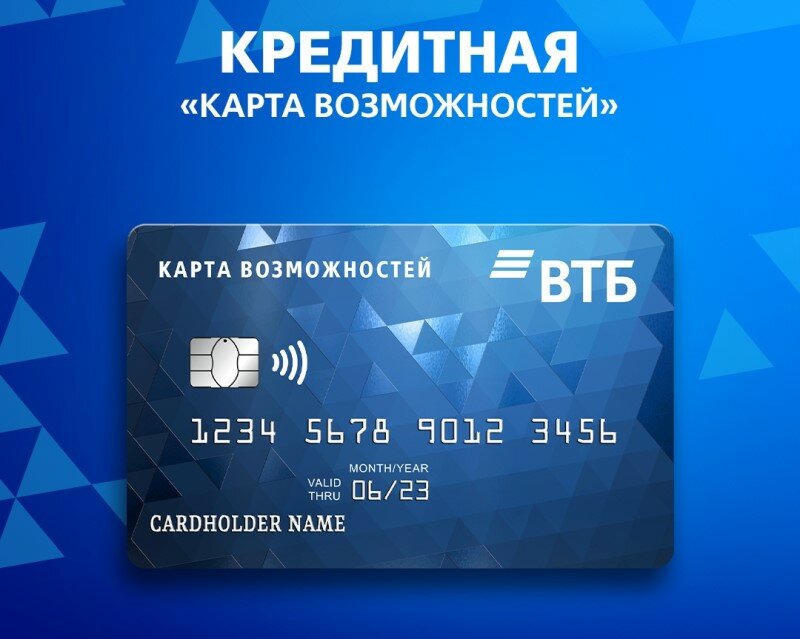

1. plass: VTB — Kart over muligheter

Dette programmet regnes som det mest stabile. I tillegg til en lang utsettelsesperiode, tilbyr kortet en liten cashback i poeng for alle kjøp. Du kan også ta ut penger fra den uten provisjon i VTB-minibanker.

| Utsettelsestid | inntil 110 dager, for ikke-kontant betaling |

| Begrens størrelse | opptil 1 000 000 rubler |

| Rente | fra 14,9 % per år |

| Kjøp bonuser | opptil 20 % |

| Utstedelseskostnad | er gratis |

| Vedlikeholdskostnader | gratis hvis du nekter bonusprogrammet, ellers 590 rubler per år |

| Registreringsmetode | i en bankfilial med en nettbasert søknad |

| Vilkår for registrering | 2 – 3 dager |

Fordeler:

- Gratis kontantuttak ved VTB-minibanker;

- Opptil fem ekstra kort i en pakke;

- Lavere priser for hyppige utgifter.

Feil:

- Bare ved utstedelse av kort på kontoret kobles cashback;

- Inntektsbevis kreves.

Konklusjon

I dag har kredittkort med avdragsfrihet blitt svært utbredt og finnes i nesten alle russiske banker. Dette skyldes muligheten for å unngå overbetalinger i noen tid ved bruk av lånte midler.I løpet av den såkalte avdragsperioden bruker eieren av kredittkortet bankens penger helt gratis og betaler ikke renter hvis han lykkes med å betale tilbake gjelden i tide.

nye oppføringer

Vurdering av de beste termiske salatbarene for 2025

Visninger: 24

Vurdering av de beste enhetene for kryolipolyse for 2025

Visninger: 24

Vurdering av de beste russiske sjampoene for hår i 2025

Visninger: 38

Vurdering av de beste kosmetologene i Moskva for 2025

Visninger: 21

Rangering av de beste beskyttelsesskodekslene for 2025

Visninger: 85

Kategorier

Topprangering av de beste og billigste scooterne opp til 50cc i 2025

Visninger: 131651

Vurdering av de beste lydisoleringsmaterialene for en leilighet i 2025

Visninger: 127690

De beste joggeskoene for menn i 2025

Visninger: 124033

De beste komplekse vitaminene i 2025

Visninger: 121939

Vurdering av den beste tribulusen for 2025

Visninger: 2737

Rangering av de beste kjørebrillene i 2025

Visninger: 32027

Vurdering av de beste tastaturene for 2025

Visninger: 3683

Vurdering av de beste brasilianske trusene for 2025

Visninger: 2157

Nyttig

Rangering av de beste vakuumforseglerne for 2025

Visninger: 1936

Vurdering av de beste elektriske kokeplater for 2025

Visninger: 2340

Rangering av de beste pålitelige gå-bak-traktorene for 2025

Visninger: 17597

Beste antivirale midler i 2025

Visninger: 33334

Topp 15 hoverboards i 2025. Anstendig verdi for pengene

Visninger: 29338

Populære artikler

-

Topprangering av de beste og billigste scooterne opp til 50cc i 2025

Visninger: 131651 -

Vurdering av de beste lydisoleringsmaterialene for en leilighet i 2025

Visninger: 127690 -

Vurdering av billige analoger av dyre medisiner for influensa og forkjølelse for 2025

Visninger: 124518 -

De beste joggeskoene for menn i 2025

Visninger: 124033 -

De beste komplekse vitaminene i 2025

Visninger: 121939 -

Topprangering av de beste smartklokkene 2025 - forhold mellom pris og kvalitet

Visninger: 114979 -

Den beste malingen for grått hår - toppvurdering 2025

Visninger: 113395 -

Rangering av de beste tremalingene for interiørarbeid i 2025

Visninger: 110318 -

Vurdering av de beste spinnende hjulene i 2025

Visninger: 105328 -

Rangering av de beste sexdukkene for menn for 2025

Visninger: 104366 -

Rangering av de beste actionkameraene fra Kina i 2025

Visninger: 102215 -

De mest effektive kalsiumpreparatene for voksne og barn i 2025

Visninger: 102011