Er NFC-betaling sikker og hvordan settes den opp?

Ved kjøp av en splitter ny telefon eller nettbrett mottar brukeren som regel en enhet som støtter NFC, men ofte uten å være klar over hvilke fordeler denne teknologien gir. Det er nyttig å vite om NFC-betaling er sikker og hvordan du setter den opp slik at du kan betale for kjøp kontaktløst.

Innhold

Hva er NFC?

Dette er en teknologi for å overføre informasjon over korte avstander, og kombinere en leser og et smartkort til én enhet. Sistnevnte er et plastkort med et RFID-typemerke, takket være hvilket folk passerer gjennom kontorets turnstiles og åpne dører.Billetter i hovedstadens kollektivtransport eller bankkort med kontaktløs betaling er et smartkort.

En mikrobrikke er installert i den, som i øyeblikket av berøring av leseenheten (kontorturstile eller automatisk maskin fra en institusjon), utveksler informasjon i løpet av sekunder. Enkelt sagt, den overfører data om eieren til sikkerhetssystemet eller gjør det mulig å ta ut et spesifikt beløp.

Denne mikrobrikken kalles Secure Element og er integrert i telefonen av produsenten eller plassert på SD-medier eller et SIM-kort. NFS-enheten på sin side er installert utelukkende på produsentens anlegg og spiller rollen som et kontrolleralternativ. Enkelt sagt, han administrerer denne modulen.

Hvordan fungerer NFC?

Å feste en smarttelefon til maskinen for å betale for varer er mye mer behagelig sammenlignet med å ha et par kredittkort i lommen.

Teknologien til NFC (Near Field Communication eller Short Distance Communication) er basert på sammenkobling av 2 spoler av elektromagnetisk type, hvorav den ene er plassert i smarttelefonen og den andre i maskinen. For å starte forholdet må begge enhetene være plassert i en avstand på ikke mer enn 5 cm fra hverandre.

Bruker du NFC?

Hvordan aktiverer jeg NFC? Hvordan finne ut om det er en modul på en smarttelefon?

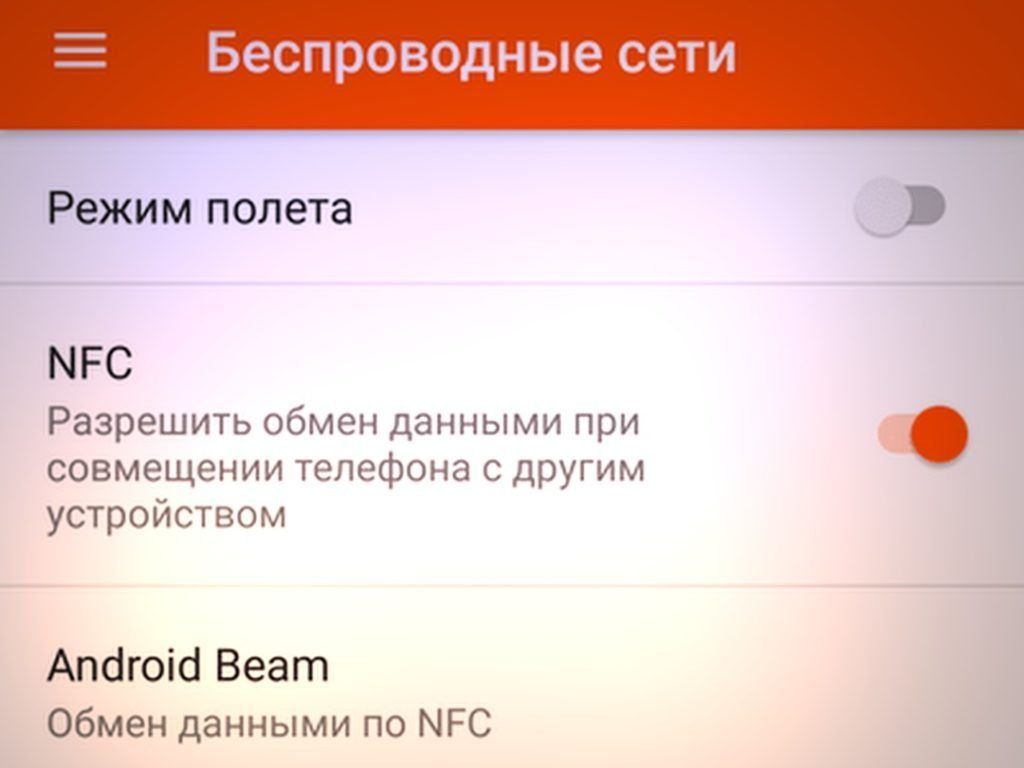

Alt er ganske enkelt. For å forstå om det er en NFC-modul på brukerens Android-telefon eller nettbrett og aktivere den, må brukeren gå til "Konfigurasjon" - "Trådløs kommunikasjon" - "NFC".

Hvis brukeren ikke har denne verdien i menyen, er ikke NFC tilgjengelig i smarttelefonen hans.

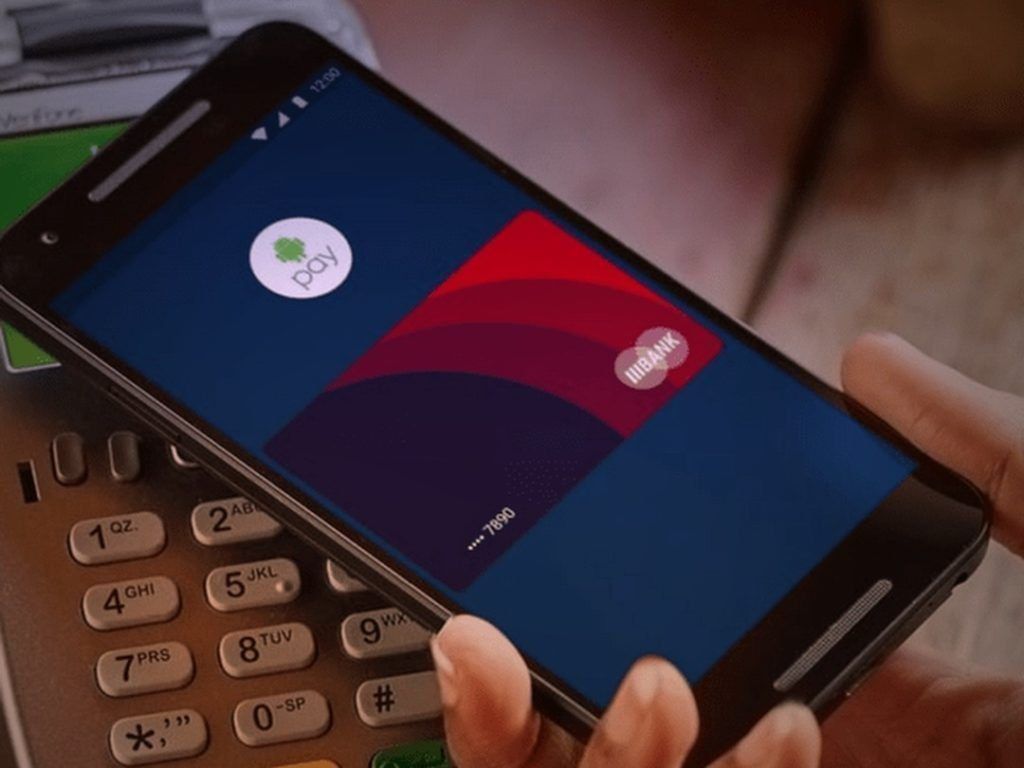

Metode 1. Android-kredittkort

Hvis brukeren har en dårlig vane overalt og stadig glemmer sitt eget kredittkort, får han i denne situasjonen, hvis gadgeten hans er utstyrt med en NFC-modul, muligheten til å gjøre sin egen telefon til et ekte kredittkort. Dette gjøres som følger:

- Først trenger du et kredittkort som støtter paypass-teknologi;

- Det er nødvendig å installere programmet (klienten) til brukerbanken der kortet ble laget på smarttelefonen;

- Åpne det installerte programmet, finn alternativet som er ansvarlig for NFC, og velg det. Etter det må du legge et kredittkort bak på telefonen eller nettbrettet slik at det blir vurdert;

- Etter vellykket lesing vil brukeren få tilsendt et passord bestående av 4 numre via SMS, som bør lagres. Denne PIN-koden må oppgis når brukeren foretar en betaling med en telefon eller et nettbrett.

Utviklerne av modulen hevder at bruken er trygg fordi:

- Brukeren må alltid, før han kjøper noe, taste inn PIN-koden.

- Driftsrekkevidden til NFC-mikroprosessoren er bare 10 cm (enda mindre i virkeligheten).

Metode 2: NFC-tagger

En typisk situasjon: en person våknet, spiste frokost, så på aksjen i kjøleskapet og åpnet "Buy a Baton" eller "Google Keep"-programmet for å legge til det som må kjøpes til listen. Etter det forlater han leiligheten og slår på mobilnettet, setter seg inn i bilen og aktiverer GPS, Bluetooth, for å komme trygt til arbeidsstedet. Der bytter han smarttelefonen til vibrasjonsmodus og åpner Evernote.

I dag kan alle disse handlingene ikke utføres mekanisk, men automatisk takket være NFC-tagger.

Hva trengs for dette:

- Installer NFC ReTAG-programmet.

- Finn NFC-tagger eller, hvis brukeren har kontaktløse metro- eller offentlig transportkort, eller kanskje lenge glemte eller ubrukte bankkort som støtter Pay Pass.

- Åpne NFC ReTAG, skann et kort eller merke, legg det til og navngi det hva brukeren vil.

- Etter det må du velge handlingen som skal utføres på smarttelefonen når brukeren fester den til etiketten, og trykk på "Handling"-tasten.

- Opprett en handling, for eksempel, start "Kjøp en stafettpinne"-programmet.

Etter at brukeren har opprettet en handling, kan du feste et kort eller merke til kjøleskapet (eller sette det ved siden av). Fra nå av, hver gang brukeren kommer inn på kjøkkenet, får han muligheten til umiddelbart å starte "Buy a Baton"-programmet og lagre en påminnelse med en liste over obligatoriske kjøp.

Eksempel! Når en person setter seg inn i bilen, er det et merke i den, skanning som automatisk aktiverer GPS og åpner Bluetooth.

Hvordan gjøre?

- Det er nødvendig å skanne et kort eller en etikett, navngi det.

- Utpek en handling - start GPS-programmet, og åpne også trådløs Bluetooth-informasjonsoverføring.

Råd! Det er best å la merkelappen ligge i bilen slik at du ikke glemmer å skanne den hver gang du setter deg inn i bilen.

Hvis smarttelefonen har rotrettigheter, vil dette også øke muligheten for å bruke NFC-tagger og en person vil ha flere "brikker" for å automatisere prosessene til en telefon eller et nettbrett.

Metode 3. Android Beam

Dette er en dataoverføringsmetode (ligner på Bluetooth) som bruker NFC-mikroprosessoren. Det er viktig å huske at datautvekslingskursen ved bruk av Android Beam er veldig lav, og derfor vil det være tilrådelig å bruke den bare for å overføre en liten mengde tekst eller lenker.

Til dette trenger du:

- Trykk på "Utvid"-tasten;

- Ta med begge enhetene til hverandre;

- Når bildet på skjermen til senderenheten blir mindre, klikker du på det for å starte overføringen.

Metode 4: NFC-ring eller armbånd

Et smart armbånd eller ring med NFC-alternativ er et innovativt prosjekt av utviklere fra Kina, som er egnet for telefoner som kjører på forskjellige operativsystemer. Armbåndet kan velges for enhver håndstørrelse (en lignende situasjon med ringen). Vekten på enheten er veldig liten, men det viktigste er at den fullt ut støtter NFC-teknologi.

Rollen til brikken, for eksempel i Band 3 BFC-enheten, spilles av et spesialisert brikkesett. Ved hjelp av det siste hjelper det smarte armbåndet telefonen til å overføre informasjon via en kontaktløs type kanal, og opprettholder dermed høy sikkerhet. Informasjon på enheten kan skrives om et ubegrenset antall ganger.

Armbåndet lagrer betalingsinformasjon, poster og andre personlige data. Det er ikke vanskelig å se informasjonen - bare sett armbåndet på telefonens display. I løpet av sekunder vil den etablere en forbindelse med smarttelefonen og deaktivere skjermlåsen, og vil også spille rollen som en hurtigtast. For eksempel, mens du bringer armbåndet til telefonen, aktiveres kameraet, nettverket eller sosiale nettverksprogrammet i samme øyeblikk.

Andre muligheter

NFC-moduler finnes på etiketter i butikker eller i museer på informasjonsplater, under skanningen vil brukeren bli ført til et nettsted med fullstendige data om produktet eller stativet.

NFC-sikkerhet

Det gir ingen mening for brukere som bruker kontaktløse kort i lang tid å snakke om hva NFC-teknologi er. Denne betalingsmåten er tryggere enn den vanlige metoden for å aktivere PIN-kort i en maskin, fordi ingen ser koden. Selv om telefonen blir stjålet, vil ikke tyven kunne ta ut mer enn tusen rubler fra kortet på grunn av globale grenser for å begrense beløp i kontaktløse transaksjoner.

Det er rapporter i noen medier om at hackere opprettet terminaler, som brukes på overfylte steder, og stjeler penger i hemmelighet. Men dette er bare ekte når telefonen er ulåst.

Anbefaling! Hvis angriperen likevel klarte å ta ut midlene ulovlig, har kontoinnehaveren alltid muligheten til å gå til en bankinstitusjon og kontakte dem med en forespørsel om å spore bevegelsen av penger. Hackerens saldo vil umiddelbart bli funnet, og midlene vil bli returnert til eieren hvis kidnapperen ennå ikke har brukt dem.

Myter og forskning på NFC-sikkerhet

For å forstå alt grundig, nedenfor er alle slags myter, rykter og virkelige situasjoner knyttet til sikkerheten til NFC-teknologi.

Avstand

Kontaktløse kort brukes til å overføre informasjon NFC-teknologi, en underkategori av RFID. På kredittkortet er det en prosessor og en antenne som svarer på forespørselen fra oppgjørsterminalen ved en radiofrekvens på 13,56 MHz. Ulike betalingssystemer bruker sine egne standarder, som Visa Pay Wave eller MasterCard Pay Pass. Men de er alle basert på nesten samme prinsipp.

Avstanden for informasjonsoverføring ved hjelp av NFC varierer innen noen få cm. I denne forbindelse er det første trinnet i sikkerheten fysisk. Leseren må faktisk bringes nær kredittkortet, noe som er ganske vanskelig å gjøre diskret.

Det er imidlertid mulig å skape en ekstraordinær leser som fungerer over lang avstand. For eksempel viste forskere fra University of Surrey i Storbritannia teknologien for å lese NFC-informasjon i en avstand på rundt 80 cm takket være en praktisk skanner.

Denne dingsen er virkelig i stand til å "avhøre" kontaktløse kort i hemmelighet i minibusser, kjøpesentre, flyplasser og andre offentlige steder. Heldigvis, i mange stater, er de riktige kredittkortene allerede i vesken til annenhver person.

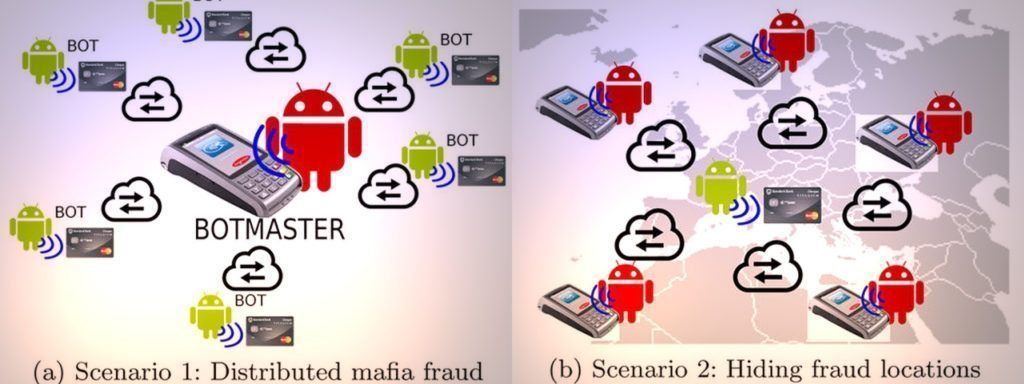

Likevel er det mulig å gå mye lenger og klare seg uten skanner og personlig tilstedeværelse. En annen uvanlig løsning på rekkeviddeproblemet ble presentert av hackere fra Spania. R. Rodriguez og H. Villa som presenterte foredraget på Hack In The Box-møtet.

De fleste av de nye Android-telefonene er utstyrt med NFC.Samtidig er dingser ofte plassert i umiddelbar nærhet av en veske - for eksempel i én ryggsekk. Villa og Rodriguez utviklet konseptet med en trojaner (virus) på Android som gjør offerets telefon til en slags NFC-signalrepeater.

I det øyeblikket en infisert smarttelefon er i nærheten av et kontaktløst kredittkort, sender den et signal til hackere via nettverket om rekkevidden til operasjonen. Angripere starter en vanlig betalingsterminal og kobler til sin egen NFC-telefon. Derfor "bygges" en bro ved hjelp av et nettverk mellom terminalen og NFC-kortet, som kan plasseres i hvilken som helst avstand fra hverandre.

Viruset kan overføres på vanlig måte, for eksempel når det er buntet med et "hacket" betalt program. Alt du trenger er Android OS versjon 4.4 eller nyere. Rotrettigheter er ikke nødvendig, men de anbefales slik at viruset kan fungere selv etter at enhetens skjerm er låst.

Kryptografi

Selvfølgelig er det 50 % suksess å nærme seg kartet. Etter dette er det nødvendig å bryte en mye kraftigere barriere, som er basert på kryptografi.

Kontaktløse transaksjoner er beskyttet av samme EMV-standard som prosessorkort. Sammenlignet med sporet til magneten, som faktisk kan kopieres, vil et slikt trekk ikke fungere med prosessoren. På forespørsel fra terminalen genererer brikken en engangsnøkkel hver gang. Det er mulig å avskjære en slik nøkkel, men den vil ikke lenger være egnet for en etterfølgende operasjon.

Sikkerhetsforskere har gjentatte ganger tvilt på sikkerheten til EMV, men den dag i dag har ingen brukbare måter å omgå beskyttelsen blitt funnet.

Det er forresten én nyanse.I den vanlige implementeringen er sikkerheten til prosessorkort basert på en kombinasjon av kryptonøkler og en person som taster inn en PIN-kode. I prosessen med kontaktløse transaksjoner er det oftest ikke nødvendig med en PIN-kode, så kun kryptonøklene til kortprosessoren og terminalen gjenstår.

Kjøpesum

Det er et annet sikkerhetsnivå - grensegrensen for kontaktløse transaksjoner. Denne begrensningen i konfigurasjonen av terminalutstyret er satt av innløseren (banken), som styres av råd fra betalingssystemer. I Den russiske føderasjonen er det maksimale betalingsbeløpet tusen rubler, og i Amerika er terskelen $ 25.

En betaling for et stort beløp vil bli nektet, eller maskinen vil begynne å kreve ekstra identifikasjon (signatur eller PIN-kode), alt avhenger av konfigurasjonen til innløseren - kortutstederen. Ved forsøk på å vekselvis ta ut et par beløp mindre enn grensen, bør det ekstra sikkerhetssystemet også aktiveres.

Men også her er det en spesifisitet. En annen gruppe forskere fra Newcastle University fra Storbritannia sa nesten et år tidligere at de hadde funnet et smutthull i sikkerheten til kontaktløse transaksjoner i Visa-betalingssystemet.

Hvis du ber om en betaling ikke i pund sterling, men i en annen utenlandsk valuta, er grensen på beløpet ikke inkludert. Og hvis terminalen ikke er koblet til World Wide Web, kan det maksimale beløpet for en hackeroperasjon nå en million euro.

Ansatte i betalingssystemet Visa benektet implementeringen av et slikt hack i praksis, og sa at operasjonen ville bli nektet av bankens sikkerhetssystemer. Hvis du tror på ordene til Taratorin fra Raiffeisenbank, kontrollerer terminalen terskelbeløpet for betalingen, uavhengig av valutaen den ble utført i.

Konklusjon

Avslutningsvis er det verdt å merke seg at teknologien for kontaktløse betalinger faktisk er lukket av utmerket flertrinnsbeskyttelse, men dette betyr ikke i det hele tatt at brukermidler er trygge med den. For mye på kortene til bankinstitusjoner er sammenkoblet med veldig "gamle" teknologier (magnetstripe, nettverksbetaling uten tilleggsverifisering, etc.)

I tillegg ligger mye i oppmerksomheten til konfigurasjonen av visse finansinstitusjoner og utsalgssteder. Det er verdt å merke seg at sistnevnte, i kappløpet om raske kjøp og en liten prosentandel av "forlatte vogner", i stor grad forsømmer transaksjonssikkerheten.

nye oppføringer

Vurdering av de beste termiske salatbarene for 2025

Visninger: 25

Vurdering av de beste enhetene for kryolipolyse for 2025

Visninger: 24

Vurdering av de beste russiske sjampoene for hår i 2025

Visninger: 38

Vurdering av de beste kosmetologene i Moskva for 2025

Visninger: 22

Rangering av de beste beskyttelsesskodekslene for 2025

Visninger: 86

Kategorier

Topprangering av de beste og billigste scooterne opp til 50cc i 2025

Visninger: 131651

Vurdering av de beste lydisoleringsmaterialene for en leilighet i 2025

Visninger: 127691

De beste joggeskoene for menn i 2025

Visninger: 124033

De beste komplekse vitaminene i 2025

Visninger: 121940

Vurdering av de beste hårvaskene for 2025

Visninger: 1857

Vurdering av de beste dryppvanningssystemene for 2025

Visninger: 6824

De beste sledehundene for 2025: Raseanmeldelse

Visninger: 1006

Rangering av de beste platespillerne for 2025

Visninger: 13025

Nyttig

Rangering av de beste vakuumforseglerne for 2025

Visninger: 1937

Vurdering av de beste elektriske kokeplater for 2025

Visninger: 2341

Rangering av de beste pålitelige gå-bak-traktorene for 2025

Visninger: 17597

Beste antivirale midler i 2025

Visninger: 33334

Topp 15 hoverboards i 2025. Anstendig verdi for pengene

Visninger: 29339

Populære artikler

-

Topprangering av de beste og billigste scooterne opp til 50cc i 2025

Visninger: 131651 -

Vurdering av de beste lydisoleringsmaterialene for en leilighet i 2025

Visninger: 127691 -

Vurdering av billige analoger av dyre medisiner for influensa og forkjølelse for 2025

Visninger: 124519 -

De beste joggeskoene for menn i 2025

Visninger: 124033 -

De beste komplekse vitaminene i 2025

Visninger: 121940 -

Topprangering av de beste smartklokkene 2025 - forhold mellom pris og kvalitet

Visninger: 114980 -

Den beste malingen for grått hår - toppvurdering 2025

Visninger: 113395 -

Rangering av de beste tremalingene for interiørarbeid i 2025

Visninger: 110 319 -

Vurdering av de beste spinnende hjulene i 2025

Visninger: 105329 -

Rangering av de beste sexdukkene for menn for 2025

Visninger: 104366 -

Rangering av de beste actionkameraene fra Kina i 2025

Visninger: 102216 -

De mest effektive kalsiumpreparatene for voksne og barn i 2025

Visninger: 102011