Labāko kredītkaršu klasifikācija ar labvēlības periodu 2025. gadam

Lielākā daļa mūsdienu kredītproduktu, kas izmanto bankas kartes, šodien Krievijas Federācijā nodrošina īpašu labvēlības periodu (pazīstams arī kā labvēlības periods, no angļu valodas “žēlastība” - “kavējums”). Tas ir laika perioda nosaukums, kurā no patērētāja netiek iekasēti procenti un netiek iekasēta komisija par sniegtās naudas izmantošanu. Šis nosacījums kalpo tam, lai klients saņemto karti izmantotu ar minimālu risku. Mūsdienās šis intervāls var būt no 50 līdz 200 dienām.

Saturs

- 1 Vispārīga informācija par labvēlības periodu

- 2 Noderīgi padomi labvēlības perioda karšu lietošanai

- 3 Izvēles grūtības

- 4 Labāko kredītkaršu klasifikācija ar labvēlības periodu 2025. gadam

- 5 Secinājums

Vispārīga informācija par labvēlības periodu

Gandrīz katra banka, piesakoties kredītkartei, piedāvā jaunam lietotājam īpašus nosacījumus, saskaņā ar kuriem viņš var atgriezt saņemtos līdzekļus, vienlaikus maksājot procentus par to izmantošanu. Tas ļauj jums veikt pirkumus izdevīgāk, taču jums joprojām ir jāatmaksā pats aizdevums. Apsvērtais finansiālais atvieglojums parasti attiecas tikai uz bezskaidras naudas darījumiem, tāpēc skaidras naudas izņemšana no vairuma kredītkaršu ir ārkārtīgi neizdevīga, jo par šādu manipulāciju tiek piemērota prāva komisijas maksa. Labvēlības periods ir lieliski piemērots tikai lietotājam, kurš spēj laicīgi un stabili atmaksāt bankā saņemtos kredītus, vienlaikus izvairoties no kavējuma naudas uzkrāšanās.

Labvēlības un norēķinu periodi - atšķirības

Tradicionāli reizi mēnesī kreditorbanka kreditētajai personai nosūta izrakstu ar informāciju par aktuālo parādu. Maksājumu etalons šeit tiek aprēķināts pēc principa “par pārskata mēnesi sekojošo mēnesi”. Tādējādi klientam ir jānomaksā kārtējais parāds, kas izveidojies mēnesi pirms šī brīža (izziņas saņemšanas brīža) - to sauc par norēķinu periodu.Labvēlības periods ir periods, kurā lietotājam ir jānomaksā esošais parāds un lai banka par šo summu neiekasētu soda naudu un procentus (tas parasti ir ļoti individuāli katrai finanšu un kredītiestādei). Rezultātā "žēlastības" izmantošana ietver aizņemto līdzekļu atgriešanu stingri tajā datumā, kas norādīts ar kredītiestādi parakstītajos dokumentos.

SVARĪGS! Daži aizdevēji labvēlības periodā var pat uzkrāt procentus, taču tie ir ievērojami mazi, salīdzinot ar standarta likmi. Šobrīd, lai paplašinātu attiecīgo pakalpojumu klāstu, arvien vairāk kreditoru banku pilnībā atsakās no šīs prakses (t.i., labvēlības laiks ir pilnīgi bez maksas).

Labvēlības perioda aprēķināšanas iespējas

Mūsdienās ir trīs klasiski varianti, kuriem finanšu iestāde nosaka bezprocentu atgriešanas periodu emitētajiem līdzekļiem.

- "Pirmā finanšu darījuma brīdis".

Šī metode tiek uzskatīta par vienkāršāko un klientam ērtāko. Aizdevējs viņam nosaka noteiktu kalendāro dienu skaitu pēc pirmās līdzekļu norakstīšanas, kad var turpināt tēriņus bez procentiem. Lai izvairītos no pārmaksām, uzkrātais parāds vienmēr ir jāatmaksā pirms noteiktā termiņa beigām. Piemēram, “žēlastība” ir 55 dienas, pirmā norakstīšana notika 1. jūnijā, kas nozīmē, ka visa uzkrātā summa ir jānomaksā līdz 26. jūlijam.

- "Atkarība no ģenerētajiem ziņojumiem".

Šī aprēķina nozīme ir tāda, ka žēlastība faktiski ir sadalīta divos periodos, parasti tie ir 30 un 20 dienas. Pirmajās 30 dienās jūs varat tērēt aizņemtos līdzekļus, un pēc 30 dienām lietotājam būs 20 dienas, lai nomaksātu visus pirmajā periodā uzkrātos parādus bez procentiem.Ja patērētājs pārkāpj noteikumus, viņam tiek iekasēta soda nauda. Tajā pašā laikā jāņem vērā, ka pārskata termiņš iestājas uzreiz pēc iepriekšējās beigām un nav atkarīgs no parāda atmaksas brīža.

- "Aprēķins attiecībā uz vienreizējiem darījumiem".

Izmantojot šo metodi, klientam ir jāatdod iztērētā nauda tādā pašā secībā, kādā tie tika izmantoti. Tas ir, pastāvīgi ir jāatdod tieši tik daudz (un pēc noteikta līgumā noteiktā laika perioda), cik daudz naudas tika iztērēts pēdējo reizi. Šī metode ir nogurdinoša un prasa labu patērētāja atmiņu, un risks nokavēt maksājumu un kavēties ir ārkārtīgi augsts.

Darījumi, uz kuriem neattiecas labvēlības periods

Katra finanšu iestāde nosaka savu labvēlības perioda programmu. Klasiski tas attiecas uz bezskaidras naudas maksājumiem un pirkumiem ar kredītkartēm.

Lielākajā daļā gadījumu labvēlības periods neattiecas uz skaidras naudas izņemšanu un naudas pārvedumiem (pat uz vienas bankas īpašnieku kartēm). Ja izņemat skaidru naudu, aizņēmēja banka ne tikai uzreiz iekasēs komisiju, bet arī nekavējoties sāks uzkrāt procentus ar paaugstinātu likmi, un pie noteiktiem nosacījumiem labvēlības periods var pat beigties uzreiz. Vienmēr der atcerēties, ka vispirms notiek parādu atmaksa no bezskaidras naudas pirkumiem/maksājumiem un tikai tad tiek ņemta vērā skaidras naudas izņemšana un citi netipiski darījumi (piemēram, pārskaitījumi).Ja tika veikts netipisks darījums, tad labāk nekavējoties nomaksāt visu kārtējo saistību summu un nedomāt, ka, samaksājuši procentus par, piemēram, skaidras naudas izņemšanu, viņi dosies maksāt procentus par šo konkrēto operāciju - nē, viņi tiks ieskaitīti procenti par tipisku iepriekš veiktu darbību (piemēram, bezskaidras naudas pirkums).

SVARĪGS! Pieredzējuši speciālisti uzskata, ka kredītkarte pat ar labvēlības periodu nav panaceja situācijām, kad nepieciešama liela skaidras naudas summa. Nākotnes pārmaksa par šādu netipisku operāciju būs vienkārši nesalīdzināma. Šādos gadījumos ir daudz vienkāršāk uzreiz paņemt naudas kredītu bankā.

Tomēr salīdzinoši nesen dažas bankas sāka nodrošināt labvēlību saistībā ar skaidras naudas izņemšanu. Tomēr viņu piedāvātie nosacījumi attiecībā uz šādām darbībām atstāj daudz vēlamo:

- Ļoti mazs šāda atvieglojuma periods;

- Tiek nodrošināta neliela summa;

- Dažādas prēmijas un naudas atmaksas par tipiskiem darījumiem nav pieejamas kā klase galvenajā aizdevuma programmā.

Minimālais maksājums

Neatkarīgi no tā, kura labvēlības perioda noteikšanas metode tika izvēlēta, vienmēr pienāks brīdis, kad būs jāveic minimālais maksājums, lai netiktu piemēroti sodi. Krievijā tas svārstās no 5% līdz 8% no izmantoto līdzekļu apjoma. Ja līgumā noteiktajā laikā banka nesaņems minimālo maksājumu, tad tā pieņems lēmumu, ka klients nepilda labvēlības perioda nosacījumus un iekasēs ne tikai procentus par parādu, bet arī soda naudu, un var arī pilnībā atcelt tā iedarbību.Tomēr atcelšana ir ārkārtējs soda risinājums, un parasti kredītiestāde izmanto īslaicīgu finansiālā atvieglojuma perioda iesaldēšanu un vēlāku atjaunošanu pēc klienta pašreizējo finanšu saistību pilnīgas likvidācijas.

SVARĪGS! Ideja atvērt vairākas kredītkartes vienlaikus no vairākām finanšu un kredītiestādēm ar labvēlības periodu, lai “pārskaitītu” līdzekļus no vienas kartes uz otru, kad pienāks laiks saņemt bezgalīgu un bezprocentu kredītu. periods, nedarbosies. Pirmkārt, par visām kartēm vienmēr tiks iekasēta summa par apkalpošanu, otrkārt, neviens nekad nevienam neatcels minimālos maksājumus, treškārt, par katru karti kādreiz būs jāatdod pilna parāda summa.

Kredītkaršu ar labvēlības periodu priekšrocības un trūkumi

To neapšaubāmās priekšrocības ietver:

- Īpaši izdevīgi nosacījumi bezskaidras naudas norēķinu veikšanai;

- Banku sektors šādām programmām piešķir labas prēmijas un akcijas;

- Kādu laiku naudu var izmantot pilnīgi bez maksas – galvenais laicīgi atdot;

- Pastāvīga un apzinīga kartes izmantošana palielina iespējas saņemt lielāku kredītu, un pat ne vienmēr kredītkarti izsniegušajā iestādē;

- Iespēja izmantot līdzekļus jebkurā diennakts laikā un pieejamā limita ietvaros;

- Pēc galveno parāda saistību slēgšanas kartē, aizņemtie līdzekļi var atkal kļūt pieejami.

Starp trūkumiem var atzīmēt:

- Aizņemto līdzekļu novēlota atmaksa ir saistīta ar ļoti lielu procentu un soda naudas uzkrāšanu, kas nav tuvu standarta likmēm;

- Šāds kreditēšanas veids bez turpmākiem bojājumiem ir pieejams tikai tām personām, kurām labvēlības periodā noteikti ir iespēja savlaicīgi slēgt savas finansiālās saistības;

- Pārāk liela komisijas maksa, izņemot skaidru naudu.

Noderīgi padomi labvēlības perioda karšu lietošanai

- Vēlamā limita izvēle, pamatojoties uz ienākumu realitāti.

Speciālisti iesaka izmantot šādu aprēķina piemēru: ja alga ir 50 000 rubļu mēnesī, tad labāk izvēlēties labvēlības periodu uz laiku, kas nav ilgāks par 150 dienām, ar kopējo aizdevuma limitu 150 000 rubļu. Tātad pilnīgi iespējams bez problēmām izdzīvot visu kvartālu. Tomēr nav ieteicams tērēt vairāk naudas, nekā jūs varat segt vienā reizē. Šādai kredītkartei jāpaliek kompetentas finanšu pārvaldības instrumentam un ārkārtas “skaidras naudas spilvenam”, nevis “burvju nūjiņai”, ar kuras palīdzību var iegādāties lietas, kurām vēlāk pašam nepietiks.

- Pienākums rūpīgi izlasīt līguma tekstu.

Tajā vienmēr ir norādīti visi būtiskie nosacījumi, tostarp procentu likme. Tagad bankas tikpat kā necenšas izvilkt “smalko druku”, bet tā uzmetumu (melnrakstu, paraugu) vēlams paņemt līdzi pirms līguma parakstīšanas, lai to varētu kārtīgāk izlasīt. Tas jo īpaši attiecas uz kredītkartēm, kuras tiek piegādātas uz mājām. Parasti līgums tiem nav pievienots vispār, un klients tikai paraksta pieteikumu, vienlaikus piekrītot kreditēšanas standarta nosacījumiem, kurus banka vienkārši ievieto savā mājaslapā. Attiecīgi pirms kartes saņemšanas un šāda pieteikuma parakstīšanas ir pilnībā jāiepazīstas ar aizdevuma nosacījumiem.

- Kredītkartes neizmantošana skaidras naudas izņemšanai.

Komisijas maksa par šo netipisko darbību labvēlības periodā parasti ir ļoti augsta.No tā ir skaidrs, ka skaidras naudas izņemšana vislabāk ir atļauta patiesi ārkārtas situācijās.

- Kartes izmantošana kā nodrošinājums.

Lielisks risinājums būtu pārskaitīt kredītkarti ar labvēlības periodu, veicot rezervāciju viesnīcā vai īrējot automašīnu. Nauda no kartes par šādu pakalpojumu ārzemēs (līdz tās sniegšanas beigām) netiks norakstīta, un līdz tam laikam jūs jau varat norēķināties no saviem debeta līdzekļiem.

- Trešās puses refinansēšana nav panaceja.

Ja lietotājs laikus nenomaksā kavējumu, tad nevajag skriet uz citu banku un izsniegt citu kredītkarti, lai samaksātu par iepriekšējo. Vieglāk ir sazināties ar sākotnējo finanšu iestādi un tur veikt refinansēšanas procesu. Vairumā gadījumu dialogs par šādām tēmām izrādās konstruktīvs, jo iestāde jebkurā gadījumā ir ieinteresēta savu līdzekļu atdošanā, pat ja ar zināmu nokavēšanos.

Izvēles grūtības

Pirmkārt, ir jāprecizē attiecīgā veida kartes iegūšanas mērķis. Visbiežāk to izmanto:

- Kā avārijas maciņš ārkārtas lielajiem izdevumiem – šī iespēja ir patiešām ērta, tomēr vienmēr der atcerēties, ka šie lielie izdevumi kreditoram ir jākompensē laikus;

- Kā maciņš bezskaidras naudas maksājumiem, šeit jūs varat gūt vislielāko labumu no labvēlības kartēm, jo lielākā daļa mūsdienu banku piedāvā ļoti pievilcīgus naudas atmaksas un bonusus par šādiem pirkumiem (tirdzniecības partneru skaits šādām programmām var būt simtiem).

Turklāt, izmantojot šādas programmas, jau tagad ir iespējams samaksāt komunālos maksājumus un veikt pārskaitījumus ar noteiktu atlaidi, taču no šādām operācijām nevajadzētu gaidīt pilnu labumu (salīdzinājumā ar standarta debetkartēm).

Jāpatur prātā, ka ikmēneša obligāto maksājumu var aprēķināt stingri individuāli. Attiecīgi termiņa nokavēšana nozīmēs pabalstu apturēšanu.

Labāko kredītkaršu klasifikācija ar labvēlības periodu 2025. gadam

Labvēlības periods no 120 līdz 200 dienām

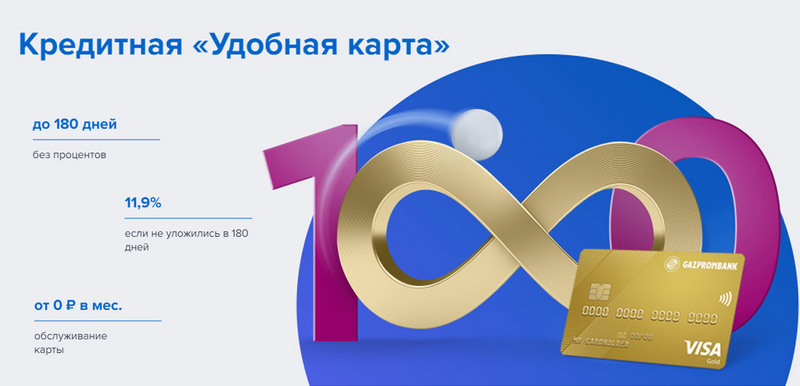

3. vieta: Gazprombank - Ērti

Gazprombank piedāvā kredītkarti ar ilgu labvēlības periodu un vienkāršiem nosacījumiem bezmaksas pakalpojumam. Ērta karte tiek izsniegta vienā bankas apmeklējuma reizē ar pasi, taču nekādus īpašus bonusus nepiedāvā.

| labvēlības periods | līdz 180 dienām, bezskaidras naudas norēķiniem |

| Ierobežot izmēru | līdz 600 000 rubļu |

| Procentu likme | no 11,9% gadā |

| Pirkuma bonusi | Nē |

| Izdošanas izmaksas | par brīvu |

| Uzturēšanas izmaksas | bez maksas ar izdevumu summu no 5000 rubļiem, pretējā gadījumā - 199 rubļi mēnesī |

| Reģistrācijas metode | Tiešsaistē ar piegādi uz rokām vai uz bankas filiāli |

| Reģistrācijas noteikumi | 3-5 dienas |

Priekšrocības:

- Bezmaksas SMS paziņojumi;

- Skaidras naudas izņemšana jebkurā bankomātā bez komisijas maksas;

- Vienkārši bezmaksas pakalpojuma noteikumi.

Trūkumi:

- Nav bonusu par pirkumiem;

- Lieli sodi par noteikumu neievērošanu.

2. vieta: Citibank - "Prosto"

Šī finanšu iestāde pieder Citigroup, vienai no lielākajām finanšu iestādēm pasaulē. Tā piedāvā iedzīvotājiem noguldījumus, kredītus un bankas kartes, veic operācijas ar valūtu un vērtspapīriem. "Tikai kredītkarte" piedāvā ilgu labvēlības periodu, kas attiecas arī uz skaidras naudas izņemšanu. Turklāt tā pakalpojums ir pilnīgi bezmaksas.

| labvēlības periods | līdz 120 dienām |

| Ierobežot izmēru | līdz 3 000 000 rubļu |

| Procentu likme | no 7% gadā |

| Pirkuma bonusi | atlaides līdz 20% pie banku partneriem |

| Izdošanas izmaksas | par brīvu |

| Uzturēšanas izmaksas | par brīvu |

| Reģistrācijas metode | Tiešsaistē ar piegādi uz rokām vai uz bankas filiāli |

| Reģistrācijas noteikumi | 3-5 dienas |

Priekšrocības:

- Bezmaksas karšu apkalpošana;

- Skaidras naudas izņemšana jebkurā bankomātā bez komisijas maksas;

- Daudzas novirzīšanas bonusu programmas.

Trūkumi:

- Tikai noteiktu pilsētu iedzīvotājiem.

1. vieta: Avangard Bank - Classic

Visām jebkuras sistēmas un statusa standarta Avangard kredītkartēm jaunajiem klientiem ir 200 dienu bezprocentu periods. Pārējie nosacījumi (limits, likmes, citas iespējas) tiek noteikti pēc vienošanās ar klientu.

| labvēlības periods | līdz 200 dienām, bezskaidras naudas norēķiniem, tikai jaunajiem klientiem |

| Ierobežot izmēru | līdz 150 000 rubļu |

| Procentu likme | no 15% gadā |

| Pirkuma bonusi | atlaides līdz 30% pie banku partneriem |

| Izdošanas izmaksas | par brīvu |

| Uzturēšanas izmaksas | bez maksas ar vidējo mēneša apgrozījumu 7000 rubļu vai vairāk, pretējā gadījumā - 600 rubļu gadā |

| Reģistrācijas metode | bankas filiālē ar tiešsaistes pieteikumu |

| Reģistrācijas noteikumi | 3-5 dienas |

Priekšrocības:

- Nosacījumi tiek izvēlēti individuāli;

- Vairākas dizaina iespējas, no kurām izvēlēties;

- Vienkārši bezmaksas pakalpojuma noteikumi.

Trūkumi:

- Liels labvēlības periods - tikai jauniem klientiem.

Labvēlības periods līdz 120 dienām

3. vieta: "ATB" - "Universāls"

Tas ir galvenais Tālo Austrumu PKU. Tas aktīvi sadarbojas ar Ķīnas un Japānas uzņēmumiem. Viņa programma "Universālā" ir viena no retajām, kurā ir noteikts bezprocentu periods skaidras naudas izņemšanai. Tas piedāvā arī lielu naudas atmaksu dažādās kategorijās.

| labvēlības periods | līdz 120 dienām, bezskaidras naudas norēķiniem un skaidras naudas izņemšanai |

| Ierobežot izmēru | līdz 500 000 rubļu |

| Procentu likme | no 10% gadā |

| Pirkuma bonusi | naudas atmaksa līdz 10% kategorijā "Mājas remonts", "Ģimene", "Autokarte" vai "Izklaide" vai 2% visiem pirkumiem ("Viss iekļauts") pēc turētāja izvēles |

| Izdošanas izmaksas | par brīvu |

| Uzturēšanas izmaksas | par brīvu |

| Reģistrācijas metode | bankas filiālē ar tiešsaistes pieteikumu |

| Reģistrācijas noteikumi | 2-3 dienas |

Priekšrocības:

- Skaidras naudas izņemšana bez komisijas maksas;

- Liela naudas atmaksa ar lieliem limitiem;

- Bezmaksas pakalpojums.

Trūkumi:

- Liels likmju klāsts.

2. vieta: "Atklāšana" - "Kredīts"

Šī programma piedāvā dažādus pakalpojumus privātiem un korporatīvajiem klientiem gan tieši, gan izmantojot tiešsaistes projektus, kuru mērķis ir strādāt (piemēram, Rocketbank un Tochka). "Kredītkarte" no "Opening" piedāvā bezprocentu periodu 120 dienas. Limitu līdz 100 000 rubļu var iegūt bez ienākumu sertifikāta.

| labvēlības periods | līdz 120 dienām, bezskaidras naudas norēķiniem |

| Ierobežot izmēru | līdz 1 000 000 rubļu |

| Procentu likme | no 13,9% gadā |

| Pirkuma bonusi | Nē |

| Izdošanas izmaksas | par brīvu |

| Uzturēšanas izmaksas | bez maksas ar izdevumu summu no 5000 rubļiem mēnesī, pretējā gadījumā - 100 rubļi mēnesī |

| Reģistrācijas metode | Tiešsaistē ar piegādi uz rokām vai uz bankas filiāli |

| Reģistrācijas noteikumi | 1-3 dienas |

Priekšrocības:

- Piegāde lielākajās Krievijas pilsētās;

- Var izsniegt bez ienākumus apliecinoša dokumenta;

- Bezmaksas pakalpojums ar aktīvu lietošanu.

Trūkumi:

- Par pirkumiem nav bonusu.

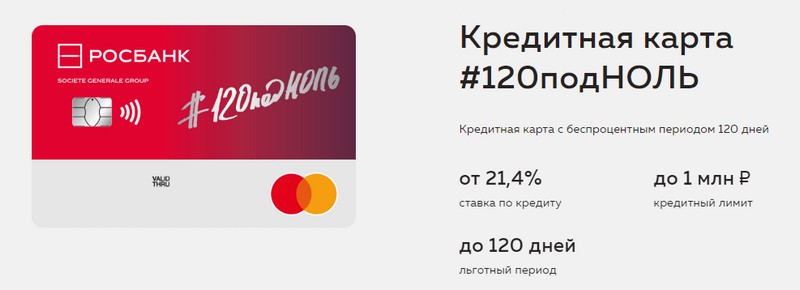

1. vieta: "Rosbank" - "120 līdz nullei"

Šīs programmas mērķis ir sniegt klientam ērtu un saprotamu veidu, kā saņemt jebkuru bankas pakalpojumu. Šīs bankas kredītkarte piedāvā ilgu labvēlības periodu un lielu kredītlimitu. Citu priekšrocību viņai nav.

| labvēlības periods | līdz 120 dienām, bezskaidras naudas norēķiniem |

| Ierobežot izmēru | līdz 1 000 000 rubļu |

| Procentu likme | no 21,4% gadā |

| Pirkuma bonusi | Nē |

| Izdošanas izmaksas | par brīvu |

| Uzturēšanas izmaksas | bez maksas ar izdevumu summu no 15 000 rubļiem mēnesī, pretējā gadījumā - 99 rubļi mēnesī |

| Reģistrācijas metode | bankas filiālē ar tiešsaistes pieteikumu |

| Reģistrācijas noteikumi | 3-5 dienas |

Priekšrocības:

- Pieejams liels kredītlimits;

- Lēts pakalpojums mēnesī;

- Nelielu limitu var iegūt no pases.

Trūkumi:

- Par pirkumiem nav bonusu.

Labvēlības periods līdz 111 dienām

3. vieta: MTS Bank — MTS Cashback

Banka saviem klientiem piedāvā visa veida bankas pakalpojumus, tostarp kredītkartes. Šī kredītkarte ir ievērojama ne tikai ar ilgu labvēlības periodu, bet arī ar papildu programmu, kas būs izdevīga MTS abonentiem.

| labvēlības periods | līdz 111 dienām, bezskaidras naudas norēķiniem |

| Ierobežot izmēru | līdz 1 000 000 rubļu |

| Procentu likme | no 11,9% gadā |

| Pirkuma bonusi | MTS Cashback punkti - 5% kategorijās "Kafejnīcas, restorāni, ēdienu piegāde", "Drēbes" un "Preces bērniem", 1% citiem pirkumiem, līdz 25% no partneriem, var tērēt sakaru pakalpojumiem vai precēm MTS veikali |

| Izdošanas izmaksas | par brīvu |

| Uzturēšanas izmaksas | bez maksas, tērējot no 8000 rubļiem mēnesī, pretējā gadījumā - 99 rubļi mēnesī |

| Reģistrācijas metode | bankas filiālē vai MTS veikalā ar tiešsaistes pieteikumu |

| Reģistrācijas noteikumi | 3-5 dienas |

Priekšrocības:

- Ātra reģistrācija bez ienākumu apliecības;

- Bonusa programma MTS abonentiem;

- Vienkārši bezmaksas pakalpojuma noteikumi.

Trūkumi:

- Nav piemērots citu telekomunikāciju operatoru klientiem.

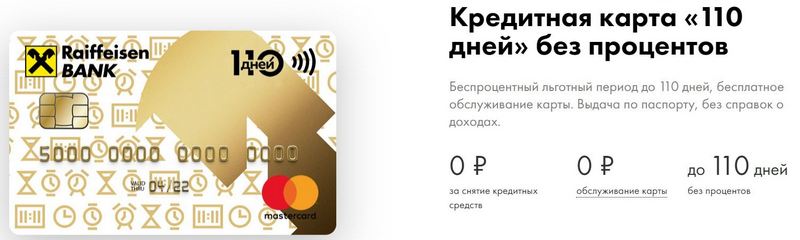

2. vieta: Raiffeisenbank — 110 dienas

Pat šodien FKU ir viens no augstākajiem uzticamības reitingiem Krievijas Federācijā.110 dienas tiek izsniegtas ātri, un tam ir ilgs labvēlības periods. Bieži tērējot, tā uzturēšana būs bez maksas.

| labvēlības periods | līdz 110 dienām, bezskaidras naudas norēķiniem |

| Ierobežot izmēru | līdz 600 000 rubļu |

| Procentu likme | no 19% gadā |

| Pirkuma bonusi | atlaides līdz 30% pie banku partneriem |

| Izdošanas izmaksas | par brīvu |

| Uzturēšanas izmaksas | par brīvu |

| Reģistrācijas metode | bankas filiālē ar tiešsaistes pieteikumu |

| Reģistrācijas noteikumi | uzreiz |

Priekšrocības:

- Atbrīvot tajā pašā dienā;

- Jūs varat saņemt bezmaksas papildu kredītkarti;

- Pilnīgi bezmaksas pakalpojums.

Trūkumi:

- Augstas procentu likmes.

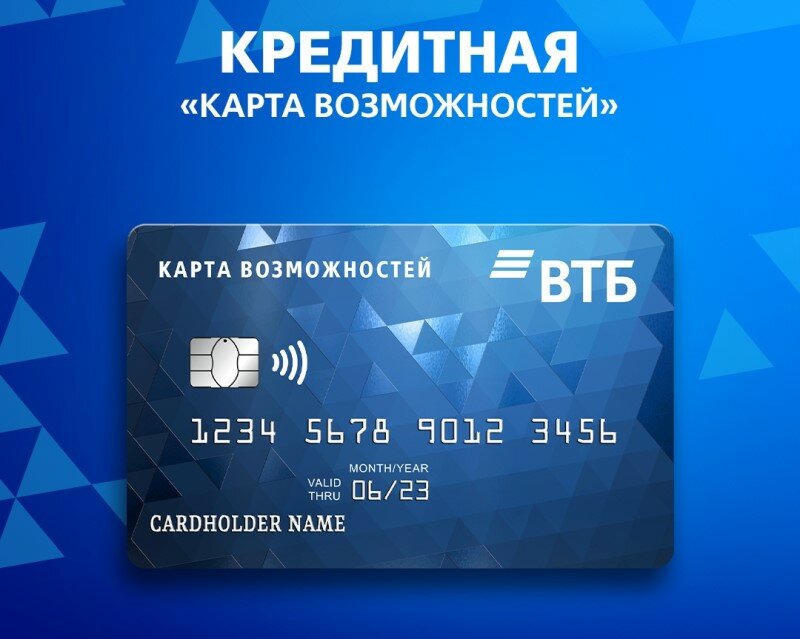

1. vieta: VTB — Iespēju karte

Šī programma tiek uzskatīta par visstabilāko. Papildus ilgam labvēlības periodam karte piedāvā nelielu naudas atmaksu punktos par visiem pirkumiem. Skaidru naudu no tā bez komisijas maksas var izņemt arī VTB bankomātos.

| labvēlības periods | līdz 110 dienām, bezskaidras naudas norēķiniem |

| Ierobežot izmēru | līdz 1 000 000 rubļu |

| Procentu likme | no 14,9% gadā |

| Pirkuma bonusi | līdz 20% |

| Izdošanas izmaksas | par brīvu |

| Uzturēšanas izmaksas | bez maksas, ja atsakāties no bonusa programmas, pretējā gadījumā 590 rubļi gadā |

| Reģistrācijas metode | bankas filiālē ar tiešsaistes pieteikumu |

| Reģistrācijas noteikumi | 2-3 dienas |

Priekšrocības:

- Bezmaksas skaidras naudas izņemšana VTB bankomātos;

- Paciņā līdz piecām papildu kartēm;

- Zemākas likmes biežiem tēriņiem.

Trūkumi:

- Tikai izsniedzot karti birojā, tiek pieslēgta naudas atmaksa;

- Nepieciešams ienākumu apliecinājums.

Secinājums

Mūsdienās kredītkartes ar labvēlības periodu ir kļuvušas ļoti izplatītas un atrodamas gandrīz katrā Krievijas bankā. Tas ir saistīts ar iespēju kādu laiku izvairīties no pārmaksām, izmantojot aizņemtos līdzekļus.Kredītkartes īpašnieks tā dēvētajā labvēlības periodā bankas naudu izmanto absolūti bez maksas un nemaksā procentus, ja veiksmīgi laikus atmaksā parādu.

jauni ieraksti

2025. gada labāko termālo salātu batoniņu vērtējums

Skatījumi: 24

Labāko kriolipolīzes ierīču vērtējums 2025. gadam

Skatījumi: 24

Krievu labāko matu šampūnu vērtējums 2025. gadā

Skatījumi: 38

Maskavas labāko kosmetologu vērtējums 2025. gadam

Skatījumi: 21

Labāko apavu aizsargpārvalku reitings 2025. gadam

Skatījumi: 85

Kategorijas

Labāko un lētāko skrejriteņu reitings līdz 50cc 2025. gadā

Skatījumi: 131651

Labāko skaņas izolācijas materiālu vērtējums dzīvoklim 2025. gadā

Skatījumi: 127690

Labākās vīriešu kedas 2025. gadā

Skatījumi: 124033

Labākie kompleksie vitamīni 2025. gadā

Apskatīts: 121939

2025. gada labākā tribula vērtējums

Skatījumi: 2737

Labāko braukšanas briļļu reitings 2025. gadā

Skatījumi: 32027

Labāko tastatūru vērtējums 2025. gadam

Skatījumi: 3683

2025. gada labāko Brazīlijas biksīšu vērtējums

Skatījumi: 2157

Noderīga

Labāko vakuuma blīvētāju klasifikācija 2025. gadam

Apskatīts: 1936. gads

Labāko elektrisko plīšu vērtējums 2025. gadam

Skatījumi: 2340

Labāko uzticamo aizmugures traktoru vērtējums 2025. gadam

Skatījumi: 17597

Labākie pretvīrusu līdzekļi 2025. gadā

Skatījumi: 33334

Populāri raksti

-

Labāko un lētāko skrejriteņu reitings līdz 50cc 2025. gadā

Skatījumi: 131651 -

Labāko skaņas izolācijas materiālu vērtējums dzīvoklim 2025. gadā

Skatījumi: 127690 -

Dārgu gripas un saaukstēšanās medikamentu lētu analogu vērtējums 2025. gadam

Skatījumi: 124518 -

Labākās vīriešu kedas 2025. gadā

Skatījumi: 124033 -

Labākie kompleksie vitamīni 2025. gadā

Apskatīts: 121939 -

2025. gada labāko viedpulksteņu tops — cenas un kvalitātes attiecība

Skatījumi: 114979 -

Labākā krāsa sirmiem matiem — 2025. gada augstākais vērtējums

Skatījumi: 113395 -

Labāko koka krāsu reitings iekšdarbiem 2025. gadā

Skatīts: 110318 -

2025. gada labāko vērpšanas ruļļu vērtējums

Skatījumi: 105328 -

Labāko vīriešu seksa leļļu reitings 2025. gadā

Skatījumi: 104366 -

2025. gada labāko asa sižeta kameru reitings no Ķīnas

Skatīts: 102215 -

Visefektīvākie kalcija preparāti pieaugušajiem un bērniem 2025. gadā

Skatījumi: 102011