Vai NFC maksājums ir drošs un kā to iestatīt?

Pērkot pavisam jaunu telefonu vai planšetdatoru, lietotājs, kā likums, saņem ierīci, kas atbalsta NFC, taču bieži vien pat nenojaušot, kādas priekšrocības šī tehnoloģija sniedz. Ir noderīgi zināt, vai NFC maksājums ir drošs un kā to iestatīt, lai varētu norēķināties par pirkumiem bezkontakta režīmā.

Saturs

Kas ir NFC?

Šī ir tehnoloģija informācijas pārsūtīšanai nelielos attālumos, apvienojot lasītāju un viedkarti vienā ierīcē. Pēdējā ir plastikāta karte ar RFID tipa marķējumu, pateicoties kurai cilvēki iziet cauri biroja turniketiem un atver piekļuves durvis.Biļetes galvaspilsētas sabiedriskajā transportā vai bankas karte ar bezkontakta maksājumu ir viedkarte.

Tajā ir uzstādīta mikroshēma, kas brīdī, kad pieskaras nolasīšanas iekārtai (biroja turniketam vai kādas iestādes automātam), dažu sekunžu laikā apmainās ar informāciju. Vienkārši sakot, tas nosūta datus par tā īpašnieku drošības sistēmai vai dod iespēju izņemt noteiktu naudas summu.

Šo mikroshēmu sauc par Secure Element, un ražotājs to integrē tālrunī vai ievieto SD datu nesējā vai SIM kartē. Savukārt NFS iekārta ir uzstādīta tikai ražotāja rūpnīcā, un tai ir kontrollera opcijas loma. Vienkārši sakot, viņš pārvalda šo moduli.

Kā darbojas NFC?

Viedtālruņa pievienošana iekārtai, lai norēķinātos par precēm, ir daudz ērtāka, salīdzinot ar pāris kredītkaršu nēsāšanu kabatā.

NFC (Near Field Communication vai Short Distance Communication) tehnoloģija ir balstīta uz 2 elektromagnētiskā tipa spoļu savstarpēju savienojumu, no kuriem viens atrodas viedtālrunī, bet otrs - attiecīgi mašīnā. Lai sāktu attiecības, abām ierīcēm jāatrodas ne vairāk kā 5 cm attālumā vienai no otras.

Vai jūs izmantojat NFC?

Kā iespējot NFC? Kā uzzināt, vai viedtālrunī ir modulis?

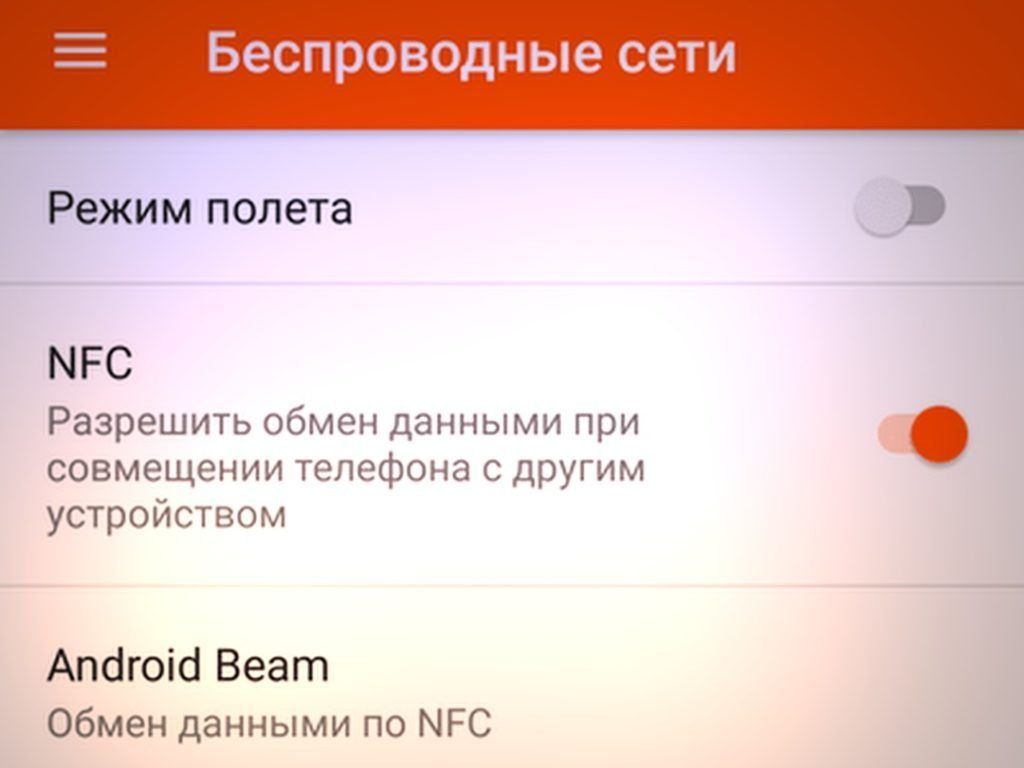

Viss ir diezgan viegli. Lai saprastu, vai lietotāja Android tālrunī vai planšetdatorā ir NFC modulis, un to aktivizētu, lietotājam jāiet uz "Konfigurācija" - "Bezvadu sakari" - "NFC".

Ja lietotājam šīs vērtības izvēlnē nav, tad viņa viedtālrunī NFC nav pieejams.

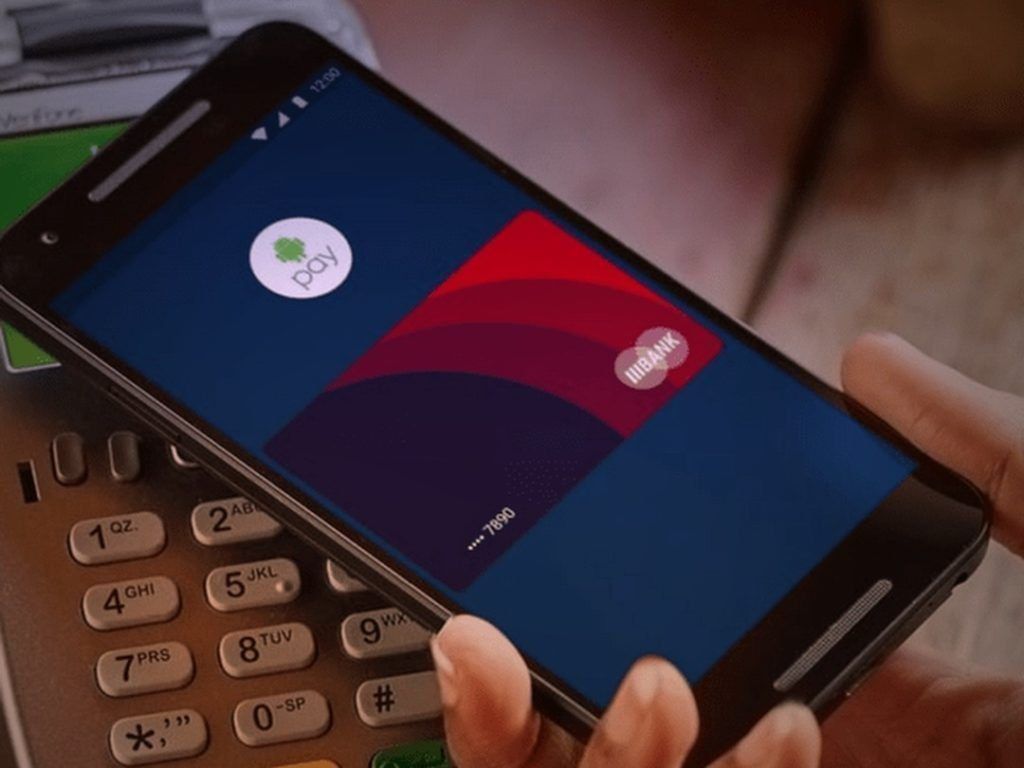

1. metode. Android kredītkarte

Ja lietotājam visur ir kāds kaitīgs ieradums un viņš pastāvīgi aizmirst savu kredītkarti, tad šajā situācijā, ja viņa sīkrīks ir aprīkots ar NFC moduli, viņam tiek dota iespēja pašam savu telefonu padarīt par īstu kredītkarti. Tas tiek darīts šādi:

- Pirmkārt, jums ir nepieciešama kredītkarte, kas atbalsta paypass tehnoloģiju;

- Viedtālrunī ir jāinstalē tās lietotāja bankas programma (klients), kurā tika izgatavota karte;

- Atveriet instalēto programmu, atrodiet opciju, kas ir atbildīga par NFC, un atlasiet to. Pēc tam tālruņa vai planšetdatora aizmugurē ir jāievieto kredītkarte, lai tā tiktu izskatīta;

- Pēc veiksmīgas nolasīšanas lietotājam SMS veidā tiks nosūtīta parole, kas sastāv no 4 cipariem, kas jāsaglabā. Šis PIN būs jāievada, kad lietotājs veic maksājumu, izmantojot tālruni vai planšetdatoru.

Moduļa izstrādātāji apgalvo, ka tā lietošana ir droša, jo:

- Lietotājam vienmēr, pirms kaut ko pērk, jāievada PIN kods.

- NFC mikroprocesora darbības diapazons ir tikai 10 cm (realitātē pat mazāks).

2. metode: NFC tagi

Tipiska situācija: cilvēks pamodās, paēda brokastis, apskatīja krājumus ledusskapī un atvēra programmu “Buy a Baton” vai “Google Keep”, lai sarakstam pievienotu pērkamo. Pēc tam viņš iziet no dzīvokļa un ieslēdz mobilo tīklu, iekāpj mašīnā un aktivizē GPS, Bluetooth, lai droši nokļūtu darba vietā. Tur viņš pārslēdz viedtālruni vibrācijas režīmā un atver Evernote.

Mūsdienās visas šīs darbības var veikt nevis mehāniski, bet gan automātiski, pateicoties NFC tagiem.

Kas tam nepieciešams:

- Instalējiet programmu NFC ReTAG.

- Atrodiet NFC tagus vai, ja lietotājam ir bezkontakta metro vai sabiedriskā transporta maksājumu kartes, vai varbūt sen aizmirstas vai neizmantotas bankas kartes, kas atbalsta Pay Pass.

- Atveriet NFC ReTAG, skenējiet karti vai tagu, pievienojiet to un nosauciet to, kā lietotājs vēlas.

- Pēc tam jums ir jāizvēlas darbība, kas tiks veikta viedtālrunī, kad lietotājs to pievienos etiķetei, un nospiediet taustiņu "Darbība".

- Izveidojiet darbību, piemēram, palaidiet programmu "Buy a Baton".

Pēc tam, kad lietotājs ir izveidojis darbību, ledusskapim var pievienot karti vai tagu (vai novietot to blakus). Turpmāk ikreiz, kad lietotājs ienāk virtuvē, viņam tiek dota iespēja acumirklī palaist programmu "Pērc stafeti" un saglabāt atgādinājumu ar obligāto pirkumu sarakstu.

Piemērs! Kad cilvēks iekāpj automašīnā, tajā ir atzīme, kas skenējot automātiski aktivizē GPS un atver Bluetooth.

Kā to izdarīt?

- Ir nepieciešams ieskenēt karti vai etiķeti, nosaukt to.

- Norādiet darbību - palaidiet GPS programmu un atveriet arī Bluetooth bezvadu informācijas pārraidi.

Padoms! Vislabāk ir atstāt birku automašīnā, lai neaizmirstu to noskenēt katru reizi, kad iekāpjat automašīnā.

Ja viedtālrunim ir Root tiesības, tad tas palielinās arī NFC tagu izmantošanas iespēju un cilvēkam būs vairāk “čipu”, lai automatizētu tālruņa vai planšetdatora procesus.

3. metode. Android Beam

Šī ir datu pārraides metode (līdzīga Bluetooth), izmantojot NFC mikroprocesoru. Ir svarīgi atcerēties, ka datu apmaiņas ātrums, izmantojot Android Beam, ir ļoti zems, un tāpēc to būtu ieteicams izmantot tikai neliela teksta vai saišu apjoma pārsūtīšanai.

Šim nolūkam jums ir nepieciešams:

- Nospiediet taustiņu "Izvērst";

- Novietojiet abas ierīces vienu pie otras;

- Kad attēls raidierīces displejā kļūst mazāks, noklikšķiniet uz tā, lai sāktu pārraidi.

4. metode: NFC gredzens vai rokassprādze

Viedā rokassprādze vai gredzens ar NFC iespēju ir inovatīvs Ķīnas izstrādātāju projekts, kas piemērots tālruņiem, kas darbojas dažādās operētājsistēmās. Rokassprādzi var izvēlēties jebkuram rokas izmēram (līdzīga situācija ar gredzenu). Ierīces svars ir ļoti mazs, bet galvenais, ka tā pilnībā atbalsta NFC tehnoloģiju.

Mikroshēmas lomu, piemēram, Band 3 BFC ierīcē pilda specializēts mikroshēmojums. Ar jaunāko palīdzību viedā rokassprādze palīdz telefonam pārraidīt informāciju pa bezkontakta tipa kanālu, tādējādi saglabājot augstu drošību. Informāciju ierīcē var pārrakstīt neierobežotu skaitu reižu.

Rokassprādze glabā maksājumu informāciju, ierakstus un citus personas datus. Informācijas apskate nav grūta – vienkārši uzlieciet rokassprādzi tālruņa displejā. Dažu sekunžu laikā tas izveidos savienojumu ar viedtālruni un atspējos displeja bloķēšanu, kā arī spēlēs karstā taustiņa lomu. Piemēram, nesot rokassprādzi pie telefona, tajā pašā brīdī tiek aktivizēta kamera, tīkls vai sociālā tīkla programma.

Citas iespējas

NFC moduļi ir atrodami uz etiķetēm veikalos vai muzejos uz informācijas plāksnītēm, kuru skenēšanas laikā lietotājs tiks novirzīts uz vietni ar pilniem datiem par produktu vai plauktu.

NFC drošība

Lietotājiem, kuri ilgstoši izmanto bezkontakta kartes, nav jēgas runāt par to, kas ir NFC tehnoloģija. Šis maksāšanas veids ir drošāks par parasto PIN kartes aktivizēšanas metodi automātā, jo kodu neviens neredz. Pat ja tālrunis tiek nozagts, zaglis nevarēs izņemt no kartes vairāk par tūkstoti rubļu, jo bezkontakta darījumos ir noteikti globāli limiti.

Dažos plašsaziņas līdzekļos ir ziņas, ka hakeri izveidoti termināļi, kas tiek izmantoti pārpildītās vietās, slepeni zogot līdzekļus. Bet tas ir reāli tikai tad, kad tālrunis ir atbloķēts.

Ieteikums! Ja uzbrucējam tomēr izdevās nelikumīgi izņemt līdzekļus, tad konta turētājam vienmēr ir iespēja doties uz banku un sazināties ar lūgumu izsekot naudas kustībai. Hakera atlikums tiks uzreiz atrasts un līdzekļi tiks atgriezti īpašniekam, ja nolaupītājs tos vēl nebūs iztērējis.

Mīti un pētījumi par NFC drošību

Lai visu kārtīgi izprastu, zemāk visādi mīti, baumas un reālas situācijas saistībā ar NFC tehnoloģiju drošību.

Attālums

Bezkontakta kartes tiek izmantotas informācijas pārsūtīšanai NFC tehnoloģija, RFID apakškategorija. Kredītkartē ir procesors un antena, kas reaģē uz norēķinu termināļa pieprasījumu radio frekvencē 13,56 MHz. Dažādas maksājumu sistēmas izmanto savus standartus, piemēram, Visa Pay Wave vai MasterCard Pay Pass. Bet tie visi ir balstīti uz gandrīz vienu un to pašu principu.

Informācijas pārsūtīšanas attālums, izmantojot NFC, svārstās dažu cm robežās.Šajā sakarā pirmais drošības solis ir fiziska. Lasītājs patiesībā ir jāpieved tuvu kredītkartei, ko ir diezgan grūti diskrēti izdarīt.

Tomēr ir iespējams izveidot neparastu lasītāju, kas darbojas lielā attālumā. Piemēram, zinātnieki no Surejas universitātes Lielbritānijā, pateicoties praktiskam skenerim, parādīja NFC informācijas nolasīšanas tehnoloģiju aptuveni 80 cm attālumā.

Šis sīkrīks patiešām spēj slepus "nopratināt" bezkontakta kartes mikroautobusos, tirdzniecības centros, lidostās un citās sabiedriskās vietās. Par laimi, daudzos štatos atbilstošas kredītkartes jau ir katras otrās personas makā.

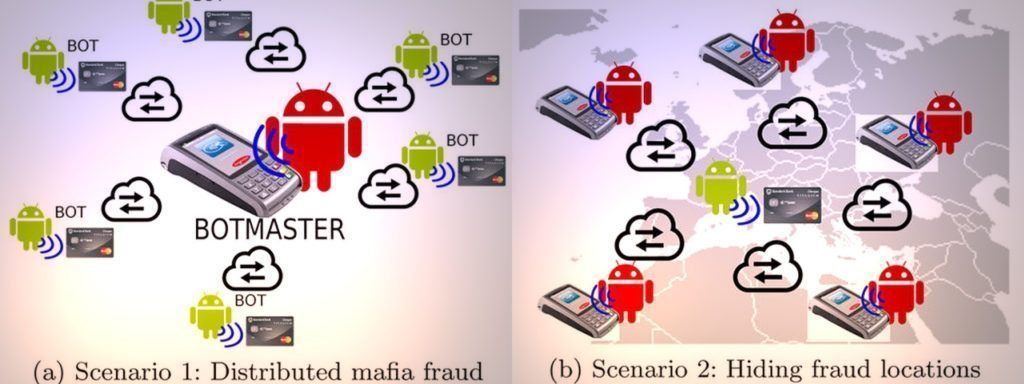

Tomēr ir iespējams iet daudz tālāk un iztikt bez skenera un personīgās klātbūtnes. Vēl vienu neparastu risinājumu diapazona problēmai prezentēja hakeri no Spānijas. R. Rodrigess un H. Villa, kas uzstājās ar lekciju Hack In The Box sanāksmē.

Lielākā daļa jauno Android tālruņu ir aprīkoti ar NFC.Tajā pašā laikā sīkrīki bieži atrodas somiņas tiešā tuvumā - piemēram, vienā mugursomā. Villa un Rodrigess izstrādāja Trojas zirga (vīrusa) koncepciju operētājsistēmā Android, kas pārvērš upura tālruni par sava veida NFC signāla atkārtotāju.

Brīdī, kad inficētais viedtālrunis atrodas pie bezkontakta kredītkartes, tas caur tīklu raida signālu hakeriem par operācijas sasniedzamību. Uzbrucēji palaiž parastu maksājumu termināli un pievieno tam savu NFC tālruni. Tāpēc tilts tiek “būvēts”, izmantojot tīklu starp termināli un NFC karti, kas var atrasties jebkurā attālumā viens no otra.

Vīrusu var pārnēsāt parastajā veidā, piemēram, komplektā ar "uzlauztu" maksas programmu. Viss, kas jums nepieciešams, ir Android OS versija 4.4 vai jaunāka versija. Saknes tiesības nav nepieciešamas, taču tās ir ieteicamas, lai vīruss varētu darboties arī pēc ierīces ekrāna bloķēšanas.

Kriptogrāfija

Protams, tuvošanās kartei ir 50% veiksmīga. Pēc tam ir jāpārvar daudz spēcīgāka barjera, kuras pamatā ir kriptogrāfija.

Bezkontakta darījumus aizsargā tas pats EMV standarts kā procesoru kartes. Salīdzinot ar magnēta celiņu, kuru reāli var nokopēt, ar procesoru šāds gājiens nedarbosies. Pēc termināļa pieprasījuma mikroshēma katru reizi ģenerē vienreizēju atslēgu. Ir iespējams pārtvert šādu atslēgu, taču tā vairs nebūs piemērota turpmākai darbībai.

Drošības zinātnieki vairākkārt ir apšaubījuši EMV drošību, taču līdz šai dienai nav atrasti praktiski veidi, kā apiet aizsardzību.

Starp citu, ir viena nianse.Parastā ieviešanā procesora karšu drošības pamatā ir kriptoatslēgu un PIN koda ievadīšanas personas kombinācija. Bezkontakta darījumu procesā PIN kods visbiežāk nav nepieciešams, tāpēc paliek tikai karšu procesora un termināļa kriptoatslēgas.

Pirkuma summa

Ir vēl viens drošības līmenis – limita limits bezkontakta darījumiem. Šo termināļa iekārtu konfigurācijas ierobežojumu nosaka pircējs (banka), vadoties pēc maksājumu sistēmu ieteikumiem. Krievijas Federācijā maksimālā maksājuma summa ir tūkstotis rubļu, un Amerikā slieksnis ir 25 USD.

Maksājums par lielu summu tiks atteikts vai automātam sāks pieprasīt papildu identifikāciju (parakstu vai PIN kodu), tas viss ir atkarīgs no saņēmēja - kartes izdevēja konfigurācijas. Mēģinot pārmaiņus izņemt pāris summas, kas mazākas par limitu, ir jāaktivizē arī papildu drošības sistēma.

Bet pat šeit ir sava specifika. Cita Ņūkāslas universitātes zinātnieku grupa no Lielbritānijas gandrīz gadu iepriekš paziņoja, ka ir atradusi nepilnību maksājumu sistēmas Visa bezkontakta darījumu drošībā.

Ja pieprasāt maksājumu nevis sterliņu mārciņās, bet citā ārvalstu valūtā, summas limits netiek iekļauts. Un, ja terminālis nav savienots ar globālo tīmekli, tad maksimālā hakera operācijas summa var sasniegt vienu miljonu eiro.

Maksājumu sistēmas Visa darbinieki noliedza šāda haka ieviešanu praksē, sakot, ka darbību liegs bankas drošības sistēmas. Ja ticat Taratorina vārdiem no Raiffeisenbank, tad terminālis kontrolē maksājuma sliekšņa summu neatkarīgi no valūtas, kurā tas tika veikts.

Secinājums

Nobeigumā ir vērts atzīmēt, ka bezkontakta maksājumu tehnoloģiju faktiski noslēdz lieliska daudzpakāpju aizsardzība, taču tas nebūt nenozīmē, ka ar to ir droši lietotāju līdzekļi. Pārāk daudz banku iestāžu kartēs ir savstarpēji saistīts ar ļoti “vecām” tehnoloģijām (magnētiskā josla, tīkla maksājums bez papildu verifikācijas utt.)

Turklāt daudz kas slēpjas dažu finanšu iestāžu un tirdzniecības vietu konfigurācijas uzmanībā. Ir vērts atzīmēt, ka pēdējie, sacenšoties par ātriem pirkumiem un nelielu daļu “pamesto ratu”, ļoti neievēro darījumu drošību.

jauni ieraksti

2025. gada labāko termālo salātu batoniņu vērtējums

Skatījumi: 25

Labāko kriolipolīzes ierīču vērtējums 2025. gadam

Skatījumi: 24

Krievu labāko matu šampūnu vērtējums 2025. gadā

Skatījumi: 38

Maskavas labāko kosmetologu vērtējums 2025. gadam

Skatījumi: 22

Labāko apavu aizsargpārvalku reitings 2025. gadam

Skatījumi: 86

Kategorijas

Labāko un lētāko skrejriteņu reitings līdz 50cc 2025. gadā

Skatījumi: 131651

Labāko skaņas izolācijas materiālu vērtējums dzīvoklim 2025. gadā

Skatījumi: 127691

Labākās vīriešu kedas 2025. gadā

Skatījumi: 124033

Labākie kompleksie vitamīni 2025. gadā

Apskatīts: 121940

2025. gada labāko matu mazgāšanas līdzekļu vērtējums

Skatīts: 1857

Labāko pilienveida apūdeņošanas sistēmu vērtējums 2025. gadam

Skatījumi: 6824

Labākie kamanu suņi 2025. gadā: šķirņu apskats

Skatījumi: 1006

2025. gada labāko atskaņotāju ranžēšana

Skatījumi: 13025

Noderīga

Labāko vakuuma blīvētāju klasifikācija 2025. gadam

Skatīts: 1937. gads

Labāko elektrisko plīšu vērtējums 2025. gadam

Skatījumi: 2341

Labāko uzticamo aizmugures traktoru vērtējums 2025. gadam

Skatījumi: 17597

Labākie pretvīrusu līdzekļi 2025. gadā

Skatījumi: 33334

Populāri raksti

-

Labāko un lētāko skrejriteņu reitings līdz 50cc 2025. gadā

Skatījumi: 131651 -

Labāko skaņas izolācijas materiālu vērtējums dzīvoklim 2025. gadā

Skatījumi: 127691 -

Dārgu gripas un saaukstēšanās medikamentu lētu analogu vērtējums 2025. gadam

Skatījumi: 124519 -

Labākās vīriešu kedas 2025. gadā

Skatījumi: 124033 -

Labākie kompleksie vitamīni 2025. gadā

Apskatīts: 121940 -

2025. gada labāko viedpulksteņu tops — cenas un kvalitātes attiecība

Skatījumi: 114980 -

Labākā krāsa sirmiem matiem — 2025. gada augstākais vērtējums

Skatījumi: 113395 -

Labāko koka krāsu reitings iekšdarbiem 2025. gadā

Skatīts: 110319 -

2025. gada labāko vērpšanas ruļļu vērtējums

Skatījumi: 105329 -

Labāko vīriešu seksa leļļu reitings 2025. gadā

Skatījumi: 104366 -

2025. gada labāko asa sižeta kameru reitings no Ķīnas

Skatīts: 102216 -

Visefektīvākie kalcija preparāti pieaugušajiem un bērniem 2025. gadā

Skatījumi: 102011