Geriausių vartojimo kreditų bankų reitingas 2025 m

Šiuolaikinis gyvenimas sunkiai įsivaizduojamas be aktyvaus banko produktų naudojimo. Vienas populiariausių – vartojimo kreditavimas. Populiarus biudžeto planavimo pamišimas apima ne tik uždirbtus pinigus, bet ir išteklius, gautus kompetentingai skolinant.

Turinys

- 1 Skolinimo esmė, privalumai ir trūkumai

- 2 Bloga kredito istorija. Ką daryti?

- 3 Geriausių Rusijos bankų reitingas

- 4 Geriausių vartojimo kreditų bankų reitingas

- 5 Kaip pasirinkti

Skolinimo esmė, privalumai ir trūkumai

Vartojimo kreditas – tai pinigai, kuriuos finansų institucijos suteikia piliečiams, kad jie išleistų juos vartojimo reikmėms. Šie tikslai neturėtų būti susiję su verslu ar kita veikla, kuri reiškia naudos gavimą. Populiariausios prekės, kurioms išduodama vartojimo paskola – brangi buitinė technika, ilgalaikio vartojimo prekės, baldai, taip pat automobiliai ir kitos asmeninės paskirties prekės.

Vartojimo skolinimas siūlo keletą lėšų gavimo ir grąžinimo schemų. Mokant pradinį įnašą, palūkanų suma gali būti mažesnė nei neįvykdžius šios sąlygos. Taip pat įprasta schema perkant būstą – gauti pradinį įnašą, būtiną būsto paskolai vartoti vartojimo paskolos sąlygomis. Tokiu atveju išduodami du paskolos produktai – vartojimo ir būsto paskola. Tai gana didelė ir ilga našta biudžetui, tačiau toks žingsnis leidžia įsigyti būstą nekaupiant lėšų pradiniam įnašui.

Nepaisant akivaizdžių privalumų – greito norimos prekės gavimo, atostogų kelionių ir kitų malonių dalykų, vartojimo kreditavimas turi ir nemažai trūkumų. Svarbiausia yra didelė palūkanų norma, kuri yra daug didesnė nei būsto paskolų ir kai kurių kitų paskolų. Antrasis trūkumas logiškai išplaukia iš pirmojo trūkumo: didelės mėnesinių įmokų sumos, kurios gali tapti rimta našta šeimos biudžetui. Trečias trūkumas – palyginti trumpas paskolos terminas. Paprastai tai yra nuo 1 iki 5 metų, kai kuriais atvejais atskiri bankai gali patvirtinti vartojimo paskolą 7 metams.Taip pat verta atkreipti dėmesį į sumos limitą. Nedaug institucijų be likvidaus užstato ar laiduotojų sutiks paskolinti daugiau nei 500 tūkst.

Bloga kredito istorija. Ką daryti?

Jei anksčiau buvo atvejų, kai buvo vėluojama mokėti už anksčiau paimtas paskolas, tai gali neigiamai paveikti kredito istoriją ir sukelti atsisakymą. Tačiau ši situacija nėra beviltiška. Banko produktais gali naudotis ir piliečiai, turintys klaidingą kredito istoriją. Norėdami tai padaryti, turite atlikti keletą veiksmų.

- Įsitikinkite, kad kredito istorija buvo sugadinta dėl savo veiksmų, o ne dėl finansinių organizacijų darbuotojų klaidos ar nesąžiningų trečiųjų šalių veiksmų.

- Jei yra negrąžintų paskolų, reikėtų išnagrinėti skolos restruktūrizavimo galimybę refinansuojant.

- Pinigų galite gauti pateikę paraišką dėl kredito kortelės, taip pat pasinaudoję paskola iš PFI.

- Prašymas gali būti patvirtintas įkeičiant turtą arba gaunant garantijas iš laiduotojo.

- Vartojimo skolinimo pakaitalas yra prekių pirkimas išsimokėtinai arba kreditu.

Toliau sąžiningai vykdant prisiimtus įsipareigojimus, kredito istorija keisis teigiama linkme.

Geriausių Rusijos bankų reitingas

Rusijos Federacijoje veikia daugiau nei 300 skirtingų finansinių organizacijų, teikiančių panašias paslaugas. Skirtumų kriterijai yra terminai ir palūkanų normos, taip pat reikalavimų, keliamų piliečio kredito istorijai, griežtumas.

Remiantis finansiniu reitingu, galima išskirti dešimt pirmaujančių Rusijos bankų.

- „Sberbank“. Rusijos finansinis konglomeratas, kuris yra didžiausias ne tik Rusijoje, bet ir Europoje.

- VTB. Universalus komercinis bankas, dalyvaujant valstybei. Suteikia visų rūšių paskolas.

- „Gazprombank“. Vienas didžiausių universalių bankų, trečias pagal dydį Rusijoje ir Rytų Europoje. Teikia visą spektrą paslaugų juridiniams ir fiziniams asmenims.

- Alfa bankas. Didžiausias privatus bankas, užimantis ketvirtą vietą pagal turtą tarp Rusijos finansinių institucijų.

- Rosselkhozbank. Universalus bankas, kurio 100% priklauso valstybei. Teikia visų rūšių paslaugas juridiniams ir fiziniams asmenims.

- Maskvos kredito bankas. Didžiausia nevalstybinė viešoji įstaiga, teikianti paskolas fiziniams asmenims, taip pat verslo plėtrai.

- Banko atidarymas. Tai gerai žinomas universalios komercinės finansinės korporacijos prekės ženklas. Skiriasi kova už vartotoją ir gana aktyvus, net kiek agresyvus elgesys rinkoje.

- Sovcombank. Privati universali finansinė komercinė struktūra, kurios būstinė yra Kostromoje.

- Raiffeisenbank. Rusijoje veikia dukterinė finansų grupės „Raiffeisen Bank International“, kurios būstinė yra Austrijoje.

- Rosbankas. Universali organizacija, kurią iš pradžių valdė Société Générale finansų grupė, o nuo 2025 m. balandžio mėnesio pagrindine jos akcininke tapo Rusijos „Interros Group“.

Geriausių vartojimo kreditų bankų reitingas

Į sąrašą įtrauktos įstaigos, siūlančios geriausias paskolos sąlygas fiziniams asmenims.

Geriausių vartojimo kreditų bankų reitingas tarp finansinio reitingo lyderių

Organizacijos iš šio sąrašo žinomos beveik visiems. Ilgalaikė stabili padėtis finansų rinkoje yra vienas iš pasitikėjimo pagrindų.

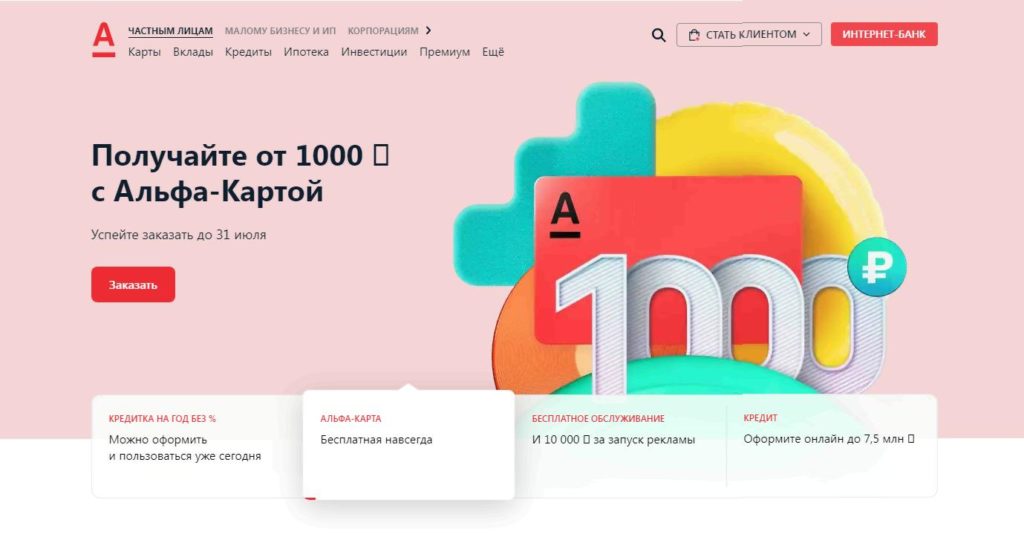

Alfa bankas

Kursas – nuo 6,9 proc.

Ši organizacija kviečiama gauti iki 7,5 mln. laikotarpiui nuo 1 iki 5 metų. Prašymą galima pateikti internetu, sprendimas priimamas per dvi minutes. Pinigus realiai galima gauti grynaisiais, jie bus pristatyti į filialą arba bus pristatyti į kliento pasirinktą vietą. Reikalavimai: amžius nuo 21 metų, minimali suma - 50 tūkstančių rublių.

Privalumai:

- greitas išvalymas;

- minimalus dokumentų paketas;

- minimali mėnesinių pajamų riba yra 10 tūkstančių rublių;

- pirmas mokėjimas atliekamas po 45 dienų;

- galimybė gauti grynųjų pinigų.

Trūkumai:

- faktinės palūkanos svyruoja nuo 12,9% iki 34,49% per metus.

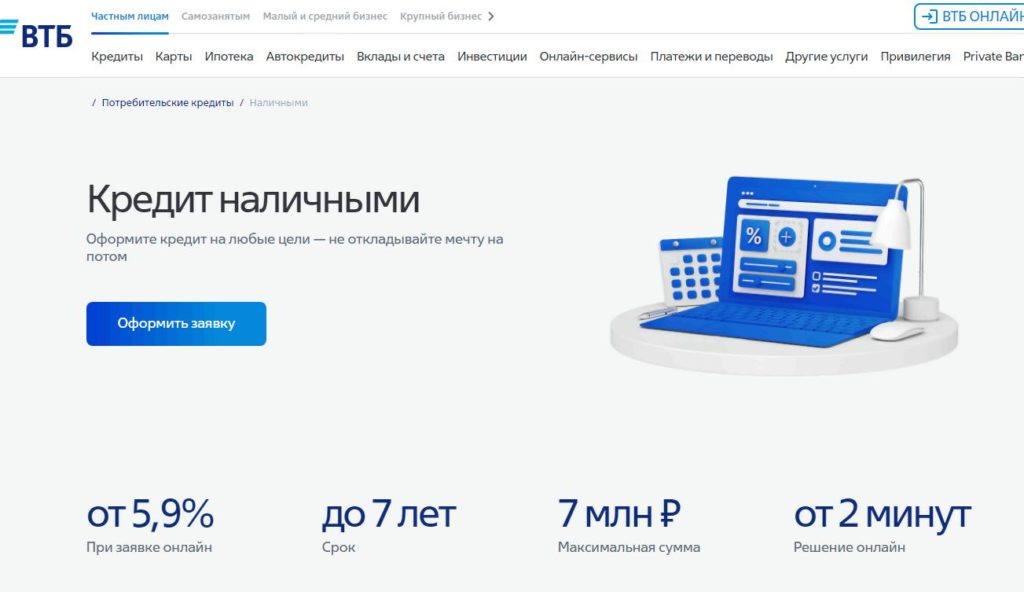

VTB

Kursas – nuo 5,9 proc.

Viena didžiausių šalies finansų įstaigų siūlo paskolas nuo 30 000 iki 7 milijonų rublių. laikotarpiui nuo 6 mėnesių iki 7 metų. Pateikiant prašymą internetu procentas gali būti sumažintas 0,4%. Užstatas ar paskolos užstatas nereikalingas. Jis teikiamas nuolat registruotiems Rusijos Federacijos piliečiams, sulaukusiems 18 metų ir vyresniems, turintiems 1 metų darbo stažą.

Privalumai:

- amžius nuo 18 iki 75 metų;

- palūkanų normos sumažinimas kreipiantis internetu;

- sprendimas nuo dviejų minučių;

- skaidri mėnesinių įmokų formavimo sistema.

Trūkumai:

- maksimali suma yra prieinama tik darbo užmokesčio klientams;

- faktinis procentas nuo 9,9% iki 44,5%.

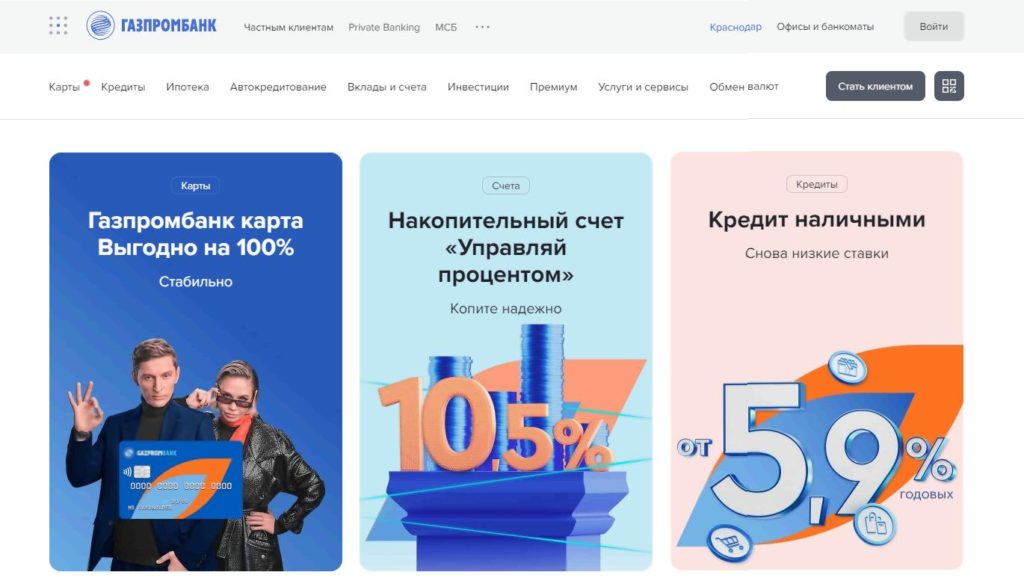

„Gazprombank“.

Kursas – nuo 5,9 proc.

Šioje organizacijoje galite gauti paskolą nuo 100 tūkstančių iki 5 milijonų rublių. laikotarpiui nuo 13 iki 84 mėnesių. Taisyklė yra tokia: kuo didesnė suma, tuo mažesnis procentas. Taikomos lengvatinės palūkanos, tačiau tik daliai klientų, kurie yra apsidraudę gyvybės draudimu. Būtinos sąlygos yra Rusijos pilietybė ir nuolatinė registracija Rusijos Federacijos teritorijoje.Reikalavimai darbo stažui – ne mažiau kaip 3 mėnesiai paskutinėje darbovietėje ir ne mažesnė kaip 1 metų bendra darbo stažas.

Privalumai:

- amžius nuo 20 iki 70 metų;

- paraiška pateikiama internetu;

- sprendimas priimamas per 3 minutes;

- paskolos užstatas nereikalingas.

Trūkumai:

- Norint gauti lėšų, būtinas asmeninis apsilankymas biure.

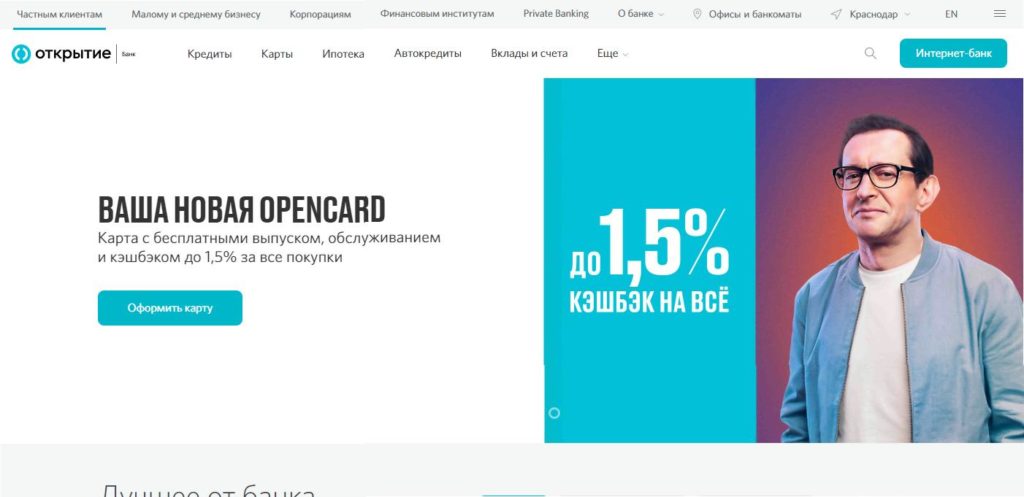

Atidarymas

Kaina – nuo 5,5 proc.

Vartojimo kredito suma yra nuo 50 tūkstančių iki 5 milijonų rublių. Suteikimo terminas nuo 24 iki 60 mėnesių. Minimalus procentas galioja prisiregistravus gyvybės ir sveikatos draudimui, be jo paskolų atsisakymas yra gana didelis, o norma svyruoja nuo 9,9% iki 32,9% per metus. Paskolos gavėjo amžius yra nuo 21 iki 68 metų.

Privalumai:

- paraiškos pildymas internetu;

- pranešimas apie sprendimą SMS žinute;

- kredito kortelė suteikiama nemokamai.

Trūkumai:

- reikalingas oficialus darbas;

- daug atsisakymų ir didelis procentas patvirtinus paskolą be draudimo.

Raiffeisenbank

Kursas – nuo 8,99 proc.

Paskola be užstato ir garantų bet kokiam tikslui gali būti išduodama internetu, nuo 30 tūkstančių iki 3 milijonų rublių. Mokančių klientų laukia ypač palankios sąlygos. Šis bankas užsitarnavo vieno sąžiningiausių reputaciją, žadama palūkanų norma nedaug skiriasi nuo tikrosios. Galima patvirtinti paskolą atsisakius gyvybės draudimo.

Privalumai:

- reputacija;

- maža palūkanų norma;

- dizaino paprastumas;

- mėnesinės įmokos skaidrumas;

- Pirmas mokėjimas po 2 mėn.

Trūkumai:

- nerastas.

Rosselkhozbank

Kursas – nuo 5,9 proc.

Pagal valstybės dalyvavimo laipsnį šis bankas yra lyginamas su Rusijos finansų rinkos lyderiu „Sberbank“, o tai suteikia pagrindo pasitikėti jo ateitimi.Čia galite gauti paskolą iki 5 metų minimalia 5,9% metine palūkanų norma, suma - iki 5 milijonų rublių.

Privalumai:

- valstybės parama;

- patogi paraiškos registracija internetu;

- užstatas ar laidavimas nereikalingas;

- minimalus dokumentų paketas.

Trūkumai:

- didelis procentas atsisakymų dėl nenoro mokėti už gyvybės draudimą.

Sovcombank

Kursas – nuo 6,9 proc.

Ši įstaiga gali suteikti paskolą nuo 300 tūkstančių iki 5 milijonų rublių. Tuo pačiu metu egzistuoja precedento neturintis amžiaus intervalas – nuo 20 iki 85 metų. Terminas - nuo 1 metų iki 5 metų. Paprasta internetinės paraiškos pildymo procedūra tampa dar lengvesnė, jei turite paskyrą Valstybės tarnybų svetainėje. Tokios paraiškos patvirtinamos vidutiniškai 30% dažniau nei nesinaudojant šia paskyra.

Privalumai:

- minimalaus amžiaus apribojimai;

- didelis paraiškų patvirtinimo procentas;

- galimybė patekti į beprocentinio skolinimo akcijos „Viskas yra 0!“ sąlygas;

- minimalus dokumentų paketas.

Trūkumai:

- darbo patirtis paskutinėje darbo vietoje turi būti ne mažesnė kaip 4 mėnesiai;

- faktinė palūkanų norma yra apie 9,9%.

Geriausių vartojimo kredito bankų reitingas tarp kitų bankų

Šiame sąraše – organizacijos, kurios dar neišaugo iki lyderių, tačiau sugebėjo gerai įsitvirtinti finansinių paslaugų rinkoje.

Namų kreditas

Kursas – nuo 7,9 proc.

Tai viena iš lyderių vartojimo paskolų rinkoje. Nuo 1992 metų paskolų paslaugas teikia ne tik oficialiose atstovybėse, bet ir didelėse buitinės technikos parduotuvėse bei prekybos centruose. Suma nuo 30 tūkstančių iki 3 milijonų rublių. galima gauti nuo 15 mėnesių iki 7 metų. Paskolos gavėjo amžius – nuo 18 iki 70 metų.

Privalumai:

- išdavimo paprastumas;

- galima gauti nuo 18 metų;

- minimalus dokumentų paketas;

- momentinis sprendimas dėl prašymo.

Trūkumai:

- faktinė palūkanų norma gali siekti iki 21,9% per metus.

Ak Bars bankas

Kursas – nuo 8,9 proc.

Šis bankas yra labai paprasta programa. Esant tam tikroms sąlygoms, palūkanos gali prasidėti nuo 1 proc., tačiau apskritai pagal vartojimo kreditavimo sąlygas siūlomos nuo 8,9 iki 23,9 proc. per metus. Maksimalus tarifas gali būti patvirtintas atsisakius gyvybės draudimo. Paskolos suma - nuo 100 tūkstančių iki 5 milijonų rublių, terminas - iki 7 metų. Amžius – nuo 21 iki 65 metų.

Privalumai:

- dizaino paprastumas;

- galimas prašymo patvirtinimas be nuolatinės darbo vietos;

- specialios sąlygos darbo užmokesčio klientams.

Trūkumai:

- mažas amžiaus diapazonas;

- nepakankamai skaidri mėnesinių įmokų kaupimo sistema.

ATB

Kaina – nuo 6,5 proc.

Azijos ir Ramiojo vandenyno bankas teikia platų paslaugų spektrą tiek privatiems asmenims, tiek įmonėms. Ši komercinė struktūra veikia nuo 1992 m. Paskolos gavimo procedūra paprasta, daugeliu atvejų reikalingas tik pasas. Suma - nuo 30 tūkstančių iki 3 milijonų rublių, terminas - nuo 13 iki 60 mėnesių. Būtina turėti Rusijos Federacijos pilietybę ir nuolatinę registraciją šalyje, taip pat nuolatinę darbo vietą.

Privalumai:

- taikymo paprastumas;

- minimalus dokumentų paketas;

- skaidri palūkanų norma;

- lengvatinė palūkanų norma darbo užmokesčio klientams.

Trūkumai:

- didelis gedimų procentas.

Loco-bankas

Kaina – nuo 9,9 proc.

Didžiausia šios finansų įstaigos teikiama suma yra 15 milijonų rublių, terminas nuo 36 iki 120 mėnesių. Ji veikia nuo 1994 metų ir sugebėjo suformuoti teigiamą įvaizdį tarp finansinių paslaugų vartotojų.Prašymą galima užpildyti internetu, o sprendimas priimamas per kelias minutes.

Privalumai:

- supaprastinta paraiškų teikimo tvarka;

- greitas sprendimas;

- paskolos terminas iki 10 metų.

Trūkumai:

- gyvybės draudimo įvedimas;

- atsižvelgiant į paslėptus mokesčius, palūkanų norma gali svyruoti nuo 11,9% iki 89%.

Pašto bankas

Kursas – nuo 5,9 proc.

Didžiausias šalies pašto agregatorius pastaraisiais metais aktyviai plėtoja finansinių paslaugų sektorių. Paskola nuo 10 tūkstančių iki 5 milijonų rublių. galima gauti 3–7 metų laikotarpiui. Sprendimas priimamas per 1 minutę. Pajamų patikrinimas gali būti atliekamas internetu, taip pat paraiška.

Privalumai:

- paskolos gavėjo amžius - nuo 18 metų;

- gavimo paprastumas;

- didelis paraiškų patvirtinimo procentas;

- garantinis tarifas tam tikromis sąlygomis.

Trūkumai:

- realioji norma nuo 9,9% iki 34,5% per metus;

- minimalus tarifas galimas tik sumokėjus draudimą ir įvykdžius nemažai griežtų sąlygų.

Tinkoff bankas

Kursas – nuo 8,9 proc.

Šioje įstaigoje paskolą galite gauti nuo 18 metų. Viršutinė amžiaus riba yra 70 metų. Suma - nuo 50 tūkstančių iki 2 milijonų rublių, terminas - nuo 3 iki 60 mėnesių. Įregistravus nekilnojamojo turto įkeitimą, suma gali būti padidinta iki 15 milijonų rublių. pinigus kurjeris pristato į bet kurią kliento nurodytą vietą išduodamos nemokamos debeto kortelės pavidalu.

Privalumai:

- gavimo paprastumas;

- amžius nuo 18 metų;

- sąlygų lankstumas;

- Grynųjų pinigų grąžinimas už pirkinius;

- nemokamas pristatymas.

Trūkumai:

- biurų trūkumas;

- dviprasmiška reputacija.

UBRR

Kursas – nuo 6,9 proc.

Uralo rekonstrukcijos ir plėtros bankas veikia daugiau nei 30 metų ir daugumoje Rusijos regionų pelnė puikių rekomendacijų. Ji išduoda paskolas asmenims nuo 21 iki 75 metų.Paskolos terminas – nuo 3 iki 10 metų. Suma - nuo 50 tūkstančių iki 5 milijonų rublių.

Privalumai:

- priimami įvairūs uždarbio patvirtinimo būdai (individualių verslininkų mokesčių deklaracijos ir kt.);

- už paskolą iki 700 tūkstančių rublių. reikalingas tik pasas;

- greitas išvalymas.

Trūkumai:

- gyvybės draudimo įvedimas, atsisakymo atveju, didelis nepritarimo procentas ir didelė palūkanų norma;

- kintama palūkanų norma.

Kaip pasirinkti

Renkantis banką vartojimo skolinimui, reikėtų įvertinti ne tik savo mokumą, bet ir daugybę kitų kriterijų. Svarbiausi iš jų apima:

- Palūkanų norma.

- Paskolos terminas.

- Teikimo sąlygų skaidrumas.

- Galimo vėlavimo atveju taikomos baudos.

- Pateikiamas dokumentų paketas.

- Užstato ar garanto būtinybė.

- Galimybė pateikti paraišką ir gauti patvirtinimą internetu.

- Sprendimo dėl paraiškos priėmimo greitis.

Be to, reikia pasitikrinti banko reputaciją, įvertinti jo teikiamų paslaugų naudojimosi patogumą ir paskolos grąžinimo procedūras.

Protingai apskaičiavus savo galimybes ir pasirinkus patikimą banką vartojimo kreditas netaps nepakeliama našta. Tai pagerins gyvenimo kokybę brangiais naujais daiktais arba suteiks nepamirštamų įspūdžių prabangių atostogų pavidalu, kurias būtų sunku sau leisti be svertų. Kompetentinga politika vartojimo skolinimo srityje gali padaryti gyvenimą šviesesnį, turtingesnį ir įdomesnį.

naujų įrašų

Geriausių Maskvos kosmetologų įvertinimas 2025 m

Peržiūrų: 19

Kategorijos

Geriausių buto garsą izoliuojančių medžiagų įvertinimas 2025 m

Peržiūrų: 127688

Geriausi vyriški sportbačiai 2025 m

Peržiūros: 124031

Geriausi vitaminų kompleksai 2025 m

Peržiūrų: 121938

Geriausių 2025 metų šiluminių vitrinų įvertinimas

Peržiūrėta: 1621

Geriausių 2025 m. Maskvos kartingo klubų reitingas

Peržiūrėta: 4402

Geriausių 2025 m. Maskvos prekybos centrų įvertinimas

Peržiūrėta: 14273

Naudinga

Geriausių 2025 m. vakuuminių sandariklių reitingas

Peržiūros: 1935 m

Geriausių 2025 metų elektrinių kaitlenčių įvertinimas

Peržiūrų: 2340

Geriausių patikimų važiuojamųjų traktorių 2025 m. įvertinimas

Peržiūrėta: 17596

Geriausi antivirusiniai vaistai 2025 m

Peržiūrų: 33333

Populiarūs straipsniai

-

Aukščiausias geriausių ir pigiausių paspirtukų iki 50 cc 2025 m. reitingas

Peržiūrų: 131649 -

Geriausių buto garsą izoliuojančių medžiagų įvertinimas 2025 m

Peržiūrų: 127688 -

Brangių vaistų nuo gripo ir peršalimo pigių analogų įvertinimas 2025 m

Peržiūrų: 124517 -

Geriausi vyriški sportbačiai 2025 m

Peržiūros: 124031 -

Geriausi vitaminų kompleksai 2025 m

Peržiūrų: 121938 -

Aukščiausias geriausių 2025 m. išmaniųjų laikrodžių reitingas – kainos ir kokybės santykis

Peržiūrų: 114978 -

Geriausi dažai žiliems plaukams – aukščiausias įvertinimas 2025 m

Peržiūrų: 113393 -

Geriausių medienos dažų vidaus darbams reitingas 2025 m

Peržiūros: 110318 -

Geriausių 2025 m. besisukančių būgnų įvertinimas

Peržiūrų: 105327 -

Geriausių sekso lėlių vyrams 2025 m. reitingas

Peržiūros: 104363 -

Geriausių 2025 m. veiksmo kamerų iš Kinijos reitingas

Peržiūros: 102214 -

Veiksmingiausi kalcio preparatai suaugusiems ir vaikams 2025 m

Peržiūrų: 102010