Classifica delle migliori carte di credito con un periodo di grazia per il 2025

La maggior parte dei moderni prodotti di credito che utilizzano carte bancarie oggi nella Federazione Russa prevedono un periodo di grazia speciale (noto anche come periodo di grazia, dall'inglese "grace" - "delay"). Questo è il nome del periodo di tempo durante il quale al consumatore non vengono addebitati interessi e nessuna commissione per l'utilizzo del denaro fornito. Questa condizione serve a garantire che il cliente utilizzi la carta ricevuta con un minimo di rischi. Oggi, questo intervallo può variare da 50 a 200 giorni.

Contenuto

- 1 Informazioni generali sul periodo di grazia

- 2 Consigli utili per l'utilizzo delle carte del periodo di grazia

- 3 Difficoltà di scelta

- 4 Classifica delle migliori carte di credito con un periodo di grazia per il 2025

- 5 Conclusione

Informazioni generali sul periodo di grazia

Quasi tutte le banche, quando richiedono una carta di credito, offrono a un nuovo utente condizioni speciali in base alle quali può restituire i fondi ricevuti, pagando gli interessi sul loro utilizzo. Questo ti permette di fare acquisti in modo più redditizio, ma devi comunque estinguere il corpo del prestito stesso a colpo sicuro. Di norma, lo sgravio finanziario considerato si applica solo alle transazioni non in contanti, motivo per cui è estremamente non redditizio prelevare contanti dalla maggior parte delle carte di credito, poiché tale manipolazione è soggetta a commissioni elevate. Il periodo di grazia è perfetto solo per l'utente che è in grado di rimborsare puntualmente e stabilmente i prestiti ricevuti dalla banca, evitando la maturazione di commissioni di mora.

Tempi di grazia e regolamento - differenze

Tradizionalmente, una volta al mese, la banca creditrice invia un estratto alla persona accreditata con le informazioni sul debito in corso. Il parametro di pagamento qui è calcolato secondo il principio "per il mese successivo al mese di riferimento". Pertanto, il cliente deve saldare il debito attuale, che si è formato un mese prima del presente (momento in cui è stata ricevuta la dichiarazione) - questo è chiamato periodo di fatturazione.Il periodo di grazia è il periodo in cui l'utente deve saldare il debito in corso e in modo che la banca non addebiti sanzioni e interessi su tale importo (di solito è molto individuale per ogni istituto finanziario e creditizio). Di conseguenza, l'uso della "grazia" comporta la restituzione dei fondi presi in prestito rigorosamente alla data specificata nei documenti firmati con l'istituto di credito.

IMPORTANTE! Alcuni istituti di credito possono anche maturare interessi durante il periodo di grazia, ma sono significativamente piccoli rispetto al tasso standard. Attualmente, al fine di ampliare la portata dei servizi in questione, sempre più banche creditrici stanno abbandonando del tutto questa pratica (cioè il tempo di grazia è assolutamente gratuito).

Opzioni di calcolo del periodo di grazia

Oggi ci sono tre opzioni classiche per le quali un istituto finanziario stabilisce un periodo di ritorno senza interessi per i fondi emessi.

- "Momento della prima transazione finanziaria".

Questo metodo è considerato il più semplice e comodo per il cliente. Il prestatore gli stabilisce un certo numero di giorni di calendario dopo la prima cancellazione dei fondi, quando puoi continuare a spendere senza interessi. Al fine di evitare pagamenti in eccesso, il debito accumulato deve sempre essere estinto prima della scadenza del periodo stabilito. Ad esempio, "grace" è di 55 giorni, la prima cancellazione è avvenuta il 1 giugno, il che significa che l'intero importo accumulato deve essere saldato entro il 26 luglio.

- "Dipendenza dalla rendicontazione generata".

Il significato di questo calcolo è che la grazia, infatti, è divisa in due periodi, di norma questi sono 30 e 20 giorni. Durante i primi 30 giorni è possibile spendere i fondi presi in prestito e, trascorsi i 30 giorni, l'utente avrà 20 giorni di tempo per saldare tutto il debito accumulato durante il primo periodo senza interessi.Se i termini vengono violati dal consumatore, gli vengono addebitate delle sanzioni. Allo stesso tempo, si segnala che la scadenza della segnalazione è immediatamente successiva alla scadenza della precedente e non dipende dal momento di rimborso del debito.

- "Calcolo rispetto alle operazioni una tantum".

Con questo metodo, il cliente deve restituire i soldi spesi nello stesso ordine in cui sono stati utilizzati. Cioè, è tenuto a restituire costantemente esattamente quanto (e dopo un determinato periodo di tempo stabilito dal contratto) quanto denaro è stato speso per l'ultima volta. Questo metodo è noioso e richiede una buona memoria del consumatore, e il rischio di perdere un pagamento e di essere in ritardo è estremamente alto.

Operazioni non coperte dal periodo di grazia

Ogni istituto finanziario determina il proprio programma del periodo di grazia. Classicamente, si applica ai pagamenti non in contanti e agli acquisti tramite carte di credito.

Nella stragrande maggioranza dei casi, il periodo di grazia non si applica ai prelievi di contanti e ai trasferimenti di denaro (anche per carte di titolari della stessa banca). Se prelevi contanti, la banca mutuante non solo prenderà immediatamente una commissione, ma inizierà immediatamente a maturare interessi a un tasso maggiore e, in determinate condizioni, il periodo di grazia potrebbe persino terminare all'istante. Vale sempre la pena ricordare che prima avviene il rimborso dei debiti derivanti da acquisti/pagamenti non in contanti, e solo successivamente si tiene conto dei prelievi di contanti e di altre operazioni atipiche (ad esempio bonifici).Se è stata effettuata un'operazione atipica, allora è meglio estinguere immediatamente l'intero importo delle passività correnti e non pensare che avendo pagato gli interessi, ad esempio per i prelievi di contanti, andranno a pagare gli interessi su questa particolare operazione - no, loro verranno accreditati come interessi su un'operazione tipica eseguita in precedenza (ad esempio un acquisto senza contanti).

IMPORTANTE! Professionisti esperti ritengono che una carta di credito, anche con un periodo di grazia, non sia una panacea per le situazioni in cui è necessaria una grande quantità di denaro contante. Il futuro pagamento in eccesso per un'operazione così atipica sarà semplicemente incomparabile. In questi casi, è molto più facile prendere immediatamente un prestito in contanti dalla banca.

Tuttavia, relativamente di recente, alcune banche hanno iniziato a concedere grazia in relazione ai prelievi di contanti. Tuttavia, le condizioni che offrono riguardo a tali operazioni lasciano molto a desiderare:

- Un periodo di tempo estremamente breve di tale sollievo;

- Viene fornita una piccola quantità;

- Vari bonus e cashback per transazioni tipiche non sono disponibili come classe nel programma di prestito principale.

Pagamento minimo

Indipendentemente dal metodo scelto per determinare il periodo di grazia, arriverà sempre il momento in cui sarà necessario effettuare un pagamento minimo per non cadere in sanzioni. In Russia, varia dal 5% all'8% dell'importo dei fondi utilizzati. Se il pagamento minimo non viene ricevuto dalla banca nel momento specificato dall'accordo, quest'ultima deciderà che il cliente non soddisfa le condizioni del periodo di grazia e addebiterà non solo gli interessi sul debito, ma anche una multa, e può anche annullare del tutto il suo effetto.Tuttavia, la cancellazione è un'opzione estremamente punitiva e di solito un istituto di credito ricorre a un blocco temporaneo e al successivo rinnovo del periodo di sgravio finanziario dopo la completa liquidazione degli attuali obblighi finanziari del cliente.

IMPORTANTE! L'idea di aprire più carte di credito contemporaneamente di più istituti finanziari e di credito con un periodo di grazia, in modo da "trasferire" fondi da una carta all'altra, quando arriva il momento di ottenere un prestito senza fine e senza interessi periodo, non funzionerà. In primo luogo, ci sarà sempre un importo addebitato per il servizio per tutte le carte, in secondo luogo, nessuno cancellerà mai i pagamenti minimi per nessuno e, in terzo luogo, per ogni carta un giorno dovrai restituire l'intero importo del debito.

Vantaggi e svantaggi delle carte di credito con un periodo di grazia

I loro indubbi vantaggi includono:

- Condizioni particolarmente favorevoli per effettuare pagamenti non in contanti;

- Il settore bancario attribuisce buoni bonus e promozioni a tali programmi;

- Per qualche tempo, il denaro può essere utilizzato in modo completamente gratuito: l'importante è restituirlo in tempo;

- L'uso costante e coscienzioso della carta aumenta le possibilità di approvazione di un prestito più ampio, e nemmeno necessariamente nell'istituto che ha emesso la carta di credito;

- La possibilità di utilizzare i fondi in qualsiasi momento della giornata ed entro il limite disponibile;

- Dopo aver chiuso i principali obblighi di debito sulla carta, i fondi presi in prestito potrebbero tornare disponibili.

Tra le carenze si possono notare:

- Il ritardato rimborso dei fondi presi in prestito comporta la maturazione di interessi molto elevati e sanzioni non vicine ai tassi standard;

- Questo tipo di prestito senza danno successivo è disponibile solo per quei soggetti che hanno sicuramente la possibilità di estinguere puntualmente i propri impegni finanziari durante il periodo di grazia;

- Troppe commissioni durante il prelievo di contanti.

Consigli utili per l'utilizzo delle carte del periodo di grazia

- Selezione del limite desiderato in base alla realtà del reddito.

Gli esperti raccomandano di utilizzare il seguente esempio di calcolo: se lo stipendio è di 50.000 rubli al mese, è meglio scegliere un periodo di grazia per un periodo non superiore a 150 giorni, con un limite di prestito totale di 150.000 rubli. Quindi è del tutto possibile vivere l'intero blocco senza problemi. Tuttavia, è consigliabile non spendere più soldi di quelli che puoi coprire alla volta. Tale carta di credito dovrebbe rimanere uno strumento di gestione finanziaria competente e un "cuscinetto contante" di emergenza e non una "bacchetta magica", attraverso la quale puoi acquistare cose che in seguito non avrai abbastanza dei tuoi soldi.

- L'obbligo di leggere attentamente il testo del contratto.

Indica sempre tutte le condizioni essenziali, che includono il tasso di interesse. Ormai le banche quasi non tentano di tirare fuori il trucco della “stampa fine”, ma è consigliabile portare con sé la bozza (bozza, campione) prima di firmare il contratto per leggerlo con più attenzione. Ciò è particolarmente vero per le carte di credito che vengono consegnate a casa tua. Il contratto di solito non è affatto allegato a loro e il cliente si limita a firmare la domanda, accettando allo stesso tempo le condizioni di prestito standard, che la banca semplicemente inserisce sul proprio sito web. Di conseguenza, prima di ricevere una carta e firmare tale domanda, è necessario familiarizzare completamente con i termini del prestito.

- Non utilizzare una carta di credito per prelevare contanti.

La commissione per questa operazione atipica per il periodo di grazia è generalmente molto alta.Da ciò è chiaro che i prelievi di contanti sono consentiti al meglio in situazioni di vera emergenza.

- Usando la carta come garanzia.

Un'ottima soluzione sarebbe quella di trasferire una carta di credito con un periodo di grazia quando si effettua una prenotazione in un hotel o quando si noleggia un'auto. Il denaro dalla carta per tale servizio all'estero (fino alla fine della sua fornitura) non verrà addebitato e a quel punto puoi già pagare dai tuoi fondi di debito.

- Il rifinanziamento di terzi non è una panacea.

Se l'utente non riesce a pagare il ritardo in tempo, non dovresti correre in un'altra banca ed emettere un'altra carta di credito per pagare quella precedente. È più facile contattare l'istituto finanziario originario e seguire lì il processo di rifinanziamento. Nella maggior parte dei casi, il dialogo su tali temi si rivela costruttivo, perché l'ente è comunque interessato alla restituzione dei propri fondi, anche se con un certo ritardo.

Difficoltà di scelta

In primo luogo, è necessario specificare lo scopo dell'ottenimento di una carta del tipo in questione. Molto spesso viene utilizzato:

- Come portafoglio di emergenza per grandi spese di emergenza - questa opzione è davvero conveniente, tuttavia, vale sempre la pena ricordare che queste grandi spese devono essere compensate tempestivamente al creditore;

- Come portafoglio per pagamenti senza contanti, è qui che puoi ottenere il massimo vantaggio dalle carte di grazia, poiché la maggior parte delle banche moderne offre cashback e bonus molto interessanti per tali acquisti (il numero di partner commerciali per tali programmi può essere di centinaia).

Inoltre, attraverso tali programmi è già possibile pagare le bollette ed effettuare bonifici con un certo sconto, ma non dovresti aspettarti tutti i benefici da tali operazioni (rispetto alle carte di debito standard).

Va tenuto presente che la rata mensile obbligatoria può essere calcolata rigorosamente individualmente. Di conseguenza, il mancato rispetto del termine comporterà la sospensione dei benefici.

Classifica delle migliori carte di credito con un periodo di grazia per il 2025

Periodo di grazia da 120 a 200 giorni

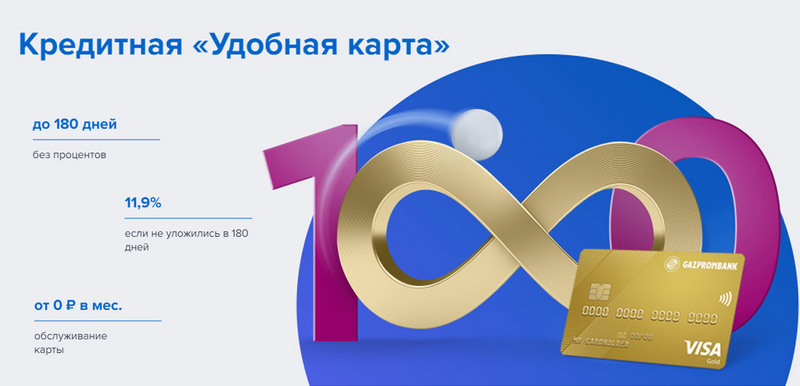

3° posto: Gazprombank - Comodo

Gazprombank offre una carta di credito con un lungo periodo di grazia e condizioni semplici per il servizio gratuito. Una comoda carta viene emessa in una visita in banca con passaporto, ma non offre bonus speciali.

| periodo di grazia | fino a 180 giorni, per pagamento non in contanti |

| Limita la dimensione | fino a 600.000 rubli |

| Tasso d'interesse | dall'11,9% annuo |

| Acquista bonus | No |

| Costo di emissione | è libero |

| Costo di manutenzione | gratuito con un importo di spesa da 5.000 rubli, altrimenti - 199 rubli al mese |

| Metodo di registrazione | Online con consegna nelle tue mani o in una filiale bancaria |

| Termini di registrazione | 3-5 giorni |

vantaggi:

- Notifiche SMS gratuite;

- Prelievo di contanti presso qualsiasi ATM senza commissioni;

- Semplici condizioni di servizio gratuito.

Screpolatura:

- Non sono previsti bonus per gli acquisti;

- Sanzioni elevate per il mancato rispetto.

2° classificato: Citibank - "Prosto"

Questo istituto finanziario è di proprietà di Citigroup, una delle più grandi istituzioni finanziarie del mondo. Offre alla popolazione depositi, prestiti e carte bancarie, effettua operazioni con valuta e titoli. "Solo una carta di credito" offre un lungo periodo di grazia, che si applica anche ai prelievi di contanti. Inoltre, il suo servizio è completamente gratuito.

| periodo di grazia | fino a 120 giorni |

| Limita la dimensione | fino a 3.000.000 di rubli |

| Tasso d'interesse | dal 7% annuo |

| Acquista bonus | sconti fino al 20% presso le banche partner |

| Costo di emissione | è libero |

| Costo di manutenzione | è libero |

| Metodo di registrazione | Online con consegna nelle tue mani o in una filiale bancaria |

| Termini di registrazione | 3-5 giorni |

vantaggi:

- Servizio di carte gratuito;

- Prelievo di contanti presso qualsiasi ATM senza commissioni;

- Un sacco di programmi bonus di riferimento.

Screpolatura:

- Solo per i residenti di alcune città.

1° classificato: Avangard Bank - Classic

Tutte le carte di credito Avangard standard di qualsiasi sistema e stato hanno un periodo senza interessi per i nuovi clienti di 200 giorni. Altre condizioni (limite, tariffe, altre opzioni) sono stabilite previo accordo con il cliente.

| periodo di grazia | fino a 200 giorni, per pagamento non in contanti, solo per nuovi clienti |

| Limita la dimensione | fino a 150.000 rubli |

| Tasso d'interesse | dal 15% annuo |

| Acquista bonus | sconti fino al 30% presso le banche partner |

| Costo di emissione | è libero |

| Costo di manutenzione | gratuito con un fatturato medio mensile di 7.000 rubli o più, altrimenti - 600 rubli all'anno |

| Metodo di registrazione | presso una filiale bancaria con un'applicazione online |

| Termini di registrazione | 3 – 5 giorni |

vantaggi:

- Le condizioni sono selezionate individualmente;

- Diverse opzioni di design tra cui scegliere;

- Semplici condizioni di servizio gratuito.

Screpolatura:

- Ampio periodo di grazia - solo per i nuovi clienti.

Fino a 120 giorni di grazia

3° posto: "ATB" - "Universale"

Questa è la chiave PKU dell'Estremo Oriente. Collabora attivamente con aziende cinesi e giapponesi. Il suo programma "Universale" è uno dei pochi che prevede un periodo senza interessi per i prelievi di contanti. Offre anche un ampio cashback in varie categorie.

| periodo di grazia | fino a 120 giorni, per pagamento non contanti e prelievo contanti |

| Limita la dimensione | fino a 500.000 rubli |

| Tasso d'interesse | dal 10% annuo |

| Acquista bonus | cashback fino al 10% nella categoria "Riparazione domiciliare", "Famiglia", "Autocard" o "Intrattenimento", oppure 2% per tutti gli acquisti ("All inclusive") a scelta dell'intestatario |

| Costo di emissione | è libero |

| Costo di manutenzione | è libero |

| Metodo di registrazione | presso una filiale bancaria con un'applicazione online |

| Termini di registrazione | 2-3 giorni |

vantaggi:

- Prelievo di contanti senza commissioni;

- Ampio cashback con grandi limiti;

- Servizio gratuito.

Screpolatura:

- Ampia gamma di scommesse.

2° posto: "Apertura" - "Credito"

Questo programma offre una varietà di servizi a clienti privati e aziendali, sia direttamente che attraverso progetti online finalizzati al lavoro (come Rocketbank e Tochka). "Carta di credito" da "Apertura" offre un periodo senza interessi di 120 giorni. È possibile ottenere un limite fino a 100.000 rubli senza un certificato di reddito.

| periodo di grazia | fino a 120 giorni, per pagamento non in contanti |

| Limita la dimensione | fino a 1.000.000 di rubli |

| Tasso d'interesse | dal 13,9% annuo |

| Acquista bonus | No |

| Costo di emissione | è libero |

| Costo di manutenzione | gratuito con un importo di spesa da 5.000 rubli al mese, altrimenti - 100 rubli al mese |

| Metodo di registrazione | Online con consegna nelle tue mani o in una filiale bancaria |

| Termini di registrazione | 1 – 3 giorni |

vantaggi:

- Consegna nelle principali città della Russia;

- Può essere rilasciato senza prova del reddito;

- Servizio gratuito con utilizzo attivo.

Screpolatura:

- Non sono previsti bonus per gli acquisti.

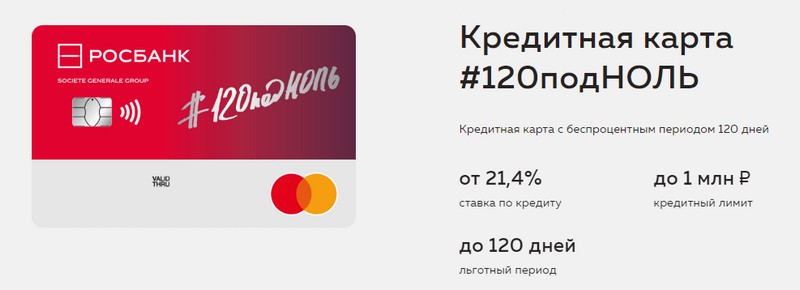

1° posto: "Rosbank" - "120 a zero"

Lo scopo di questo programma è quello di fornire al cliente un modo conveniente e comprensibile per ricevere qualsiasi servizio bancario. La carta di credito di questa banca offre un lungo periodo di grazia e un ampio limite di credito. Non ha altri vantaggi.

| periodo di grazia | fino a 120 giorni, per pagamento non in contanti |

| Limita la dimensione | fino a 1.000.000 di rubli |

| Tasso d'interesse | dal 21,4% annuo |

| Acquista bonus | No |

| Costo di emissione | è libero |

| Costo di manutenzione | gratuito con un importo di spesa da 15.000 rubli al mese, altrimenti - 99 rubli al mese |

| Metodo di registrazione | presso una filiale bancaria con un'applicazione online |

| Termini di registrazione | 3-5 giorni |

vantaggi:

- Ampio limite di credito disponibile;

- Servizio economico al mese;

- Un piccolo limite può essere ottenuto da un passaporto.

Screpolatura:

- Non sono previsti bonus per gli acquisti.

Fino a 111 giorni di grazia

3° posto: MTS Bank — MTS Cashback

La banca offre ai propri clienti tutti i tipi di servizi bancari, comprese le carte di credito. Questa carta di credito è notevole non solo per un lungo periodo di grazia, ma anche per un programma bonus che sarà vantaggioso per gli abbonati MTS.

| periodo di grazia | fino a 111 giorni, per pagamento non in contanti |

| Limita la dimensione | fino a 1.000.000 di rubli |

| Tasso d'interesse | dall'11,9% annuo |

| Acquista bonus | Punti MTS Cashback - 5% nelle categorie "Caffè, ristoranti, consegna cibo", "Abbigliamento" e "Merci per bambini", 1% per altri acquisti, fino al 25% da partner, può essere speso in servizi di comunicazione o beni in negozi MTS |

| Costo di emissione | è libero |

| Costo di manutenzione | gratuito quando si spende da 8.000 rubli al mese, altrimenti - 99 rubli al mese |

| Metodo di registrazione | presso una filiale bancaria o un negozio MTS con un'applicazione online |

| Termini di registrazione | 3-5 giorni |

vantaggi:

- Immatricolazione veloce senza certificato di reddito;

- Programma bonus per gli abbonati MTS;

- Semplici condizioni di servizio gratuito.

Screpolatura:

- Non adatto a clienti di altri operatori di telecomunicazioni.

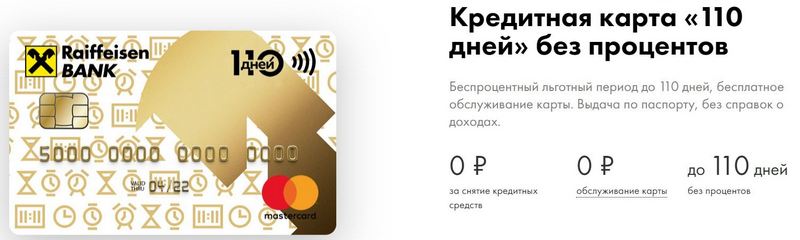

2° posto: Raiffeisenbank — 110 giorni

FKU ha ancora oggi uno dei più alti indici di affidabilità nella Federazione Russa.110 giorni viene emesso rapidamente e ha un lungo periodo di grazia. Con spese frequenti, la sua manutenzione sarà gratuita.

| periodo di grazia | fino a 110 giorni, per pagamento non in contanti |

| Limita la dimensione | fino a 600.000 rubli |

| Tasso d'interesse | dal 19% annuo |

| Acquista bonus | sconti fino al 30% presso le banche partner |

| Costo di emissione | è libero |

| Costo di manutenzione | è libero |

| Metodo di registrazione | presso una filiale bancaria con un'applicazione online |

| Termini di registrazione | immediatamente |

vantaggi:

- Rilascio lo stesso giorno;

- Puoi ottenere una carta di credito aggiuntiva gratuita;

- Servizio completamente gratuito.

Screpolatura:

- Tassi di interesse elevati.

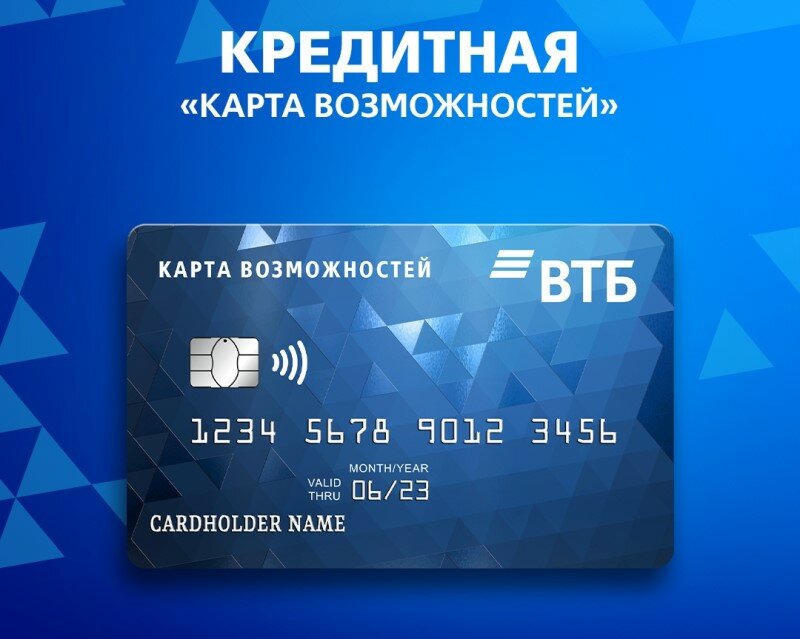

1° posto: VTB — Mappa delle opportunità

Questo programma è considerato il più stabile. Oltre a un lungo periodo di grazia, la carta offre un piccolo cashback in punti per tutti gli acquisti. Puoi anche prelevare contanti da esso senza commissioni presso gli sportelli automatici VTB.

| periodo di grazia | fino a 110 giorni, per pagamento non in contanti |

| Limita la dimensione | fino a 1.000.000 di rubli |

| Tasso d'interesse | dal 14,9% annuo |

| Acquista bonus | fino a 20% |

| Costo di emissione | è libero |

| Costo di manutenzione | gratuito se rifiuti il programma bonus, altrimenti 590 rubli all'anno |

| Metodo di registrazione | presso una filiale bancaria con un'applicazione online |

| Termini di registrazione | 2 – 3 giorni |

vantaggi:

- Prelievo di contanti gratuito presso gli sportelli automatici VTB;

- Fino a cinque carte aggiuntive in un pacchetto;

- Tariffe più basse per spese frequenti.

Screpolatura:

- Solo al momento del rilascio della carta in ufficio, il cashback è connesso;

- Prova del reddito richiesta.

Conclusione

Oggi le carte di credito con un periodo di grazia sono diventate molto diffuse e si trovano in quasi tutte le banche russe. Ciò è dovuto alla possibilità di evitare pagamenti in eccesso per qualche tempo quando si utilizzano fondi presi in prestito.Durante il cosiddetto periodo di grazia, il titolare della carta di credito utilizza il denaro della banca in modo assolutamente gratuito e non paga gli interessi se riesce a rimborsare il debito in tempo.

nuove voci

Valutazione delle migliori insalate termali per il 2025

Visualizzazioni: 24

Valutazione dei migliori dispositivi per la criolipolisi per il 2025

Visualizzazioni: 24

Valutazione dei migliori shampoo russi per capelli nel 2025

Visualizzazioni: 38

Valutazione dei migliori cosmetologi a Mosca per il 2025

Visualizzazioni: 21

Classifica dei migliori copriscarpe protettivi per il 2025

Visualizzazioni: 85

Categorie

Top ranking degli scooter migliori ed economici fino a 50 cc nel 2025

Visualizzazioni: 131651

Valutazione dei migliori materiali insonorizzanti per un appartamento nel 2025

Visualizzazioni: 127690

Valutazione di analoghi economici di farmaci costosi per influenza e raffreddore per il 2025

Visualizzazioni: 124518

Le migliori sneakers da uomo del 2025

Visualizzazioni: 124033

Le migliori vitamine complesse nel 2025

Visualizzazioni: 121939

Valutazione del miglior tribulus per il 2025

Visualizzazioni: 2737

Classifica dei migliori occhiali da guida nel 2025

Visualizzazioni: 32027

Valutazione delle migliori tastiere per il 2025

Visualizzazioni: 3683

Valutazione delle migliori mutandine brasiliane per il 2025

Visualizzazioni: 2157

Recensione dell'aspirapolvere robot intelligente Hobot Legee 688: davvero il migliore?

Visualizzazioni: 1449

Utile

Classifica delle migliori confezionatrici sottovuoto per il 2025

Visualizzazioni: 1936

Valutazione dei migliori piani cottura elettrici per il 2025

Visualizzazioni: 2340

Valutazione dei migliori trattori con guida da terra affidabili per il 2025

Visualizzazioni: 17597

I migliori antivirali nel 2025

Visualizzazioni: 33334

I 15 migliori hoverboard del 2025. Discreto rapporto qualità prezzo

Visualizzazioni: 29338

Articoli popolari

-

Top ranking degli scooter migliori ed economici fino a 50 cc nel 2025

Visualizzazioni: 131651 -

Valutazione dei migliori materiali insonorizzanti per un appartamento nel 2025

Visualizzazioni: 127690 -

Valutazione di analoghi economici di farmaci costosi per influenza e raffreddore per il 2025

Visualizzazioni: 124518 -

Le migliori sneakers da uomo del 2025

Visualizzazioni: 124033 -

Le migliori vitamine complesse nel 2025

Visualizzazioni: 121939 -

Top ranking dei migliori smartwatch 2025 - rapporto qualità-prezzo

Visualizzazioni: 114979 -

La migliore vernice per capelli grigi: la migliore valutazione 2025

Visualizzazioni: 113395 -

Classifica delle migliori pitture per legno per interni nel 2025

Visualizzazioni: 110318 -

Valutazione dei migliori mulinelli da spinning nel 2025

Visualizzazioni: 105328 -

Classifica delle migliori bambole del sesso per uomini per il 2025

Visualizzazioni: 104366 -

Classifica delle migliori action cam dalla Cina nel 2025

Visualizzazioni: 102215 -

I preparati di calcio più efficaci per adulti e bambini nel 2025

Visualizzazioni: 102011