2025 के लिए ग्रेस पीरियड के साथ सर्वश्रेष्ठ क्रेडिट कार्ड की रैंकिंग

रूसी संघ में आज बैंक कार्ड का उपयोग करने वाले अधिकांश आधुनिक क्रेडिट उत्पाद एक विशेष अनुग्रह अवधि प्रदान करते हैं (जिसे अनुग्रह अवधि के रूप में भी जाना जाता है, अंग्रेजी "अनुग्रह" - "देरी" से)। यह उस समयावधि का नाम है जिसके दौरान उपभोक्ता से ब्याज नहीं लिया जाता है और प्रदान किए गए धन के उपयोग के लिए कोई कमीशन नहीं लिया जाता है। यह शर्त यह सुनिश्चित करने के लिए कार्य करती है कि ग्राहक कम से कम जोखिम के साथ प्राप्त कार्ड का उपयोग करता है। आज यह अंतराल 50 से 200 दिनों का हो सकता है।

विषय

अनुग्रह अवधि के बारे में सामान्य जानकारी

लगभग हर बैंक, क्रेडिट कार्ड के लिए आवेदन करते समय, एक नए उपयोगकर्ता को विशेष शर्तें प्रदान करता है जिसके तहत वह प्राप्त धन को उनके उपयोग पर ब्याज का भुगतान करते हुए वापस कर सकता है। यह आपको अधिक लाभकारी रूप से खरीदारी करने की अनुमति देता है, लेकिन आपको अभी भी बिना किसी असफलता के ऋण के मुख्य भाग का भुगतान करना होगा। एक नियम के रूप में, माना जाता है कि वित्तीय राहत केवल गैर-नकद लेनदेन पर लागू होती है, यही वजह है कि अधिकांश क्रेडिट कार्ड से नकदी निकालना बेहद लाभहीन है, क्योंकि इस तरह की हेरफेर एक भारी कमीशन के अधीन है। अनुग्रह अवधि केवल उस उपयोगकर्ता के लिए उपयुक्त है जो बैंक से प्राप्त ऋणों को समय पर और स्थिर रूप से चुकाने में सक्षम है, जबकि विलंब शुल्क के संचय से बचता है।

अनुग्रह और निपटान अवधि - मतभेद

परंपरागत रूप से, महीने में एक बार, लेनदार बैंक क्रेडिट किए गए व्यक्ति को वर्तमान ऋण के बारे में जानकारी के साथ एक उद्धरण भेजता है। यहां भुगतान बेंचमार्क की गणना "रिपोर्टिंग महीने के बाद के महीने के लिए" सिद्धांत के अनुसार की जाती है। इस प्रकार, ग्राहक को वर्तमान ऋण का भुगतान करना होगा, जो वर्तमान से एक महीने पहले (विवरण प्राप्त होने के क्षण) बनाया गया था - इसे बिलिंग अवधि कहा जाता है।अनुग्रह अवधि वह अवधि है जिसमें उपयोगकर्ता को वर्तमान ऋण का भुगतान करना होगा और इसलिए कि बैंक इस राशि पर जुर्माना और ब्याज नहीं लेता है (यह आमतौर पर प्रत्येक वित्तीय और क्रेडिट संस्थान के लिए बहुत ही व्यक्तिगत होता है)। नतीजतन, "अनुग्रह" के उपयोग में क्रेडिट संस्थान के साथ हस्ताक्षरित दस्तावेजों में निर्दिष्ट तिथि पर उधार ली गई धनराशि की वापसी शामिल है।

महत्वपूर्ण! कुछ ऋणदाता रियायती अवधि के दौरान ब्याज भी अर्जित कर सकते हैं, लेकिन वे मानक दर की तुलना में काफी कम हैं। वर्तमान में, विचाराधीन सेवाओं के दायरे का विस्तार करने के लिए, अधिक से अधिक लेनदार बैंक इस प्रथा को पूरी तरह से छोड़ रहे हैं (अर्थात ग्रेस टाइम बिल्कुल मुफ्त है)।

अनुग्रह अवधि गणना विकल्प

आज, तीन क्लासिक विकल्प हैं जिनके लिए एक वित्तीय संस्थान जारी किए गए धन के लिए ब्याज मुक्त वापसी अवधि निर्धारित करता है।

- "पहले वित्तीय लेनदेन का क्षण"।

यह विधि क्लाइंट के लिए सबसे सरल और सबसे आरामदायक मानी जाती है। ऋणदाता उसे धनराशि के पहले बट्टे खाते में डालने के बाद कैलेंडर दिनों की एक निश्चित संख्या निर्धारित करता है, जब आप बिना ब्याज के खर्च जारी रख सकते हैं। अधिक भुगतान से बचने के लिए, संचित ऋण का भुगतान हमेशा निर्धारित अवधि के अंत से पहले किया जाना चाहिए। उदाहरण के लिए, "अनुग्रह" 55 दिनों का है, पहला राइट-ऑफ़ 1 जून को हुआ, जिसका अर्थ है कि पूरी संचित राशि का भुगतान 26 जुलाई तक किया जाना चाहिए।

- "जेनरेट की गई रिपोर्टिंग पर निर्भरता"।

इस गणना का अर्थ यह है कि अनुग्रह, वास्तव में, दो अवधियों में विभाजित है, एक नियम के रूप में, ये 30 और 20 दिन हैं। पहले 30 दिनों के दौरान, आप उधार ली गई धनराशि खर्च कर सकते हैं, और 30 दिनों की समाप्ति के बाद, उपयोगकर्ता के पास बिना ब्याज के पहली अवधि के दौरान जमा किए गए सभी ऋणों का भुगतान करने के लिए 20 दिन होंगे।यदि उपभोक्ता द्वारा शर्तों का उल्लंघन किया जाता है, तो उस पर जुर्माना लगाया जाता है। उसी समय, यह ध्यान दिया जाना चाहिए कि रिपोर्ट की नियत तारीख पिछले एक की समाप्ति के तुरंत बाद आती है और ऋण चुकाने के क्षण पर निर्भर नहीं करती है।

- "एकमुश्त लेनदेन के संबंध में गणना"।

इस पद्धति के साथ, ग्राहक को उसी क्रम में खर्च किए गए धन को वापस करना होगा जिसमें उनका उपयोग किया गया था। यही है, इसे लगातार उतना ही वापस करने की आवश्यकता है (और अनुबंध द्वारा स्थापित एक निश्चित समय अवधि के बाद) जितना पैसा पिछली बार खर्च किया गया था। यह विधि थकाऊ है और इसके लिए उपभोक्ता की अच्छी याददाश्त की आवश्यकता होती है, और भुगतान छूटने और देर से होने का जोखिम बहुत अधिक होता है।

ग्रेस पीरियड में शामिल नहीं होने वाले लेन-देन

प्रत्येक वित्तीय संस्थान अपना अनुग्रह अवधि कार्यक्रम निर्धारित करता है। शास्त्रीय रूप से, यह गैर-नकद भुगतान और क्रेडिट कार्ड के माध्यम से खरीदारी पर लागू होता है।

अधिकांश मामलों में, छूट की अवधि नकद निकासी और धन हस्तांतरण (उसी बैंक के धारकों के कार्ड पर भी) पर लागू नहीं होती है। यदि आप नकद निकालते हैं, तो उधार लेने वाला बैंक न केवल तुरंत एक कमीशन लेगा, बल्कि तुरंत एक बढ़ी हुई दर पर ब्याज अर्जित करना शुरू कर देगा, और कुछ शर्तों के तहत, अनुग्रह अवधि तुरंत समाप्त भी हो सकती है। यह हमेशा याद रखने योग्य है कि गैर-नकद खरीद / भुगतान से उत्पन्न होने वाले ऋणों की चुकौती पहले होती है, और उसके बाद ही नकद निकासी और अन्य असामान्य लेनदेन (उदाहरण के लिए, स्थानान्तरण) को ध्यान में रखा जाता है।यदि एक असामान्य लेन-देन किया गया था, तो वर्तमान देनदारियों की पूरी राशि का तुरंत भुगतान करना बेहतर है और यह न सोचें कि ब्याज का भुगतान करने के लिए, उदाहरण के लिए, नकद निकासी, वे इस विशेष ऑपरेशन पर ब्याज का भुगतान करने के लिए जाएंगे - नहीं, वे पहले किए गए एक विशिष्ट ऑपरेशन (उदाहरण के लिए, कैशलेस खरीदारी) पर ब्याज के रूप में जमा किया जाएगा।

महत्वपूर्ण! अनुभवी पेशेवरों का मानना है कि ग्रेस पीरियड के साथ भी क्रेडिट कार्ड उन स्थितियों के लिए रामबाण नहीं है जहां बड़ी मात्रा में नकदी की आवश्यकता होती है। इस तरह के एक असामान्य ऑपरेशन के लिए भविष्य का ओवरपेमेंट बस अतुलनीय होगा। ऐसे में बैंक से तुरंत कैश लोन लेना काफी आसान हो जाता है।

हालांकि, अपेक्षाकृत हाल ही में, कुछ बैंकों ने नकद निकासी के संबंध में अनुग्रह प्रदान करना शुरू किया। फिर भी, इस तरह के संचालन के संबंध में वे जिन शर्तों की पेशकश करते हैं, वे वांछित होने के लिए बहुत कुछ छोड़ देते हैं:

- ऐसी राहत की एक अत्यंत छोटी अवधि;

- एक छोटी राशि प्रदान की जाती है;

- मुख्य ऋण कार्यक्रम में एक वर्ग के रूप में विशिष्ट लेनदेन के लिए विभिन्न बोनस और कैशबैक उपलब्ध नहीं हैं।

कम से कम भुगतान

अनुग्रह अवधि निर्धारित करने के लिए चाहे जो भी तरीका चुना गया हो, हमेशा एक समय ऐसा आएगा जब न्यूनतम भुगतान करना आवश्यक होगा ताकि दंड के दायरे में न आएं। रूस में, यह उपयोग की जाने वाली धनराशि का 5% से 8% तक है। यदि अनुबंध द्वारा निर्दिष्ट समय पर बैंक द्वारा न्यूनतम भुगतान प्राप्त नहीं होता है, तो बाद वाला यह तय करेगा कि ग्राहक अनुग्रह अवधि की शर्तों को पूरा नहीं करता है और न केवल ऋण पर ब्याज वसूल करेगा, बल्कि जुर्माना भी लगाएगा, और इसके प्रभाव को पूरी तरह से रद्द भी कर सकता है।हालांकि, रद्दीकरण एक अत्यधिक दंडात्मक विकल्प है और आमतौर पर एक क्रेडिट संस्थान ग्राहक के वर्तमान वित्तीय दायित्वों के पूर्ण परिसमापन के बाद एक अस्थायी फ्रीज और वित्तीय राहत अवधि के बाद के नवीनीकरण का सहारा लेता है।

महत्वपूर्ण! कई वित्तीय और क्रेडिट संस्थानों से एक बार में कई क्रेडिट कार्ड खोलने का विचार, एक कार्ड से दूसरे कार्ड में "हस्तांतरण" करने के लिए, जब एक अंतहीन और ब्याज मुक्त ऋण प्राप्त करने का समय आता है अवधि, काम नहीं करेगा। सबसे पहले, सभी कार्डों के लिए सेवा के लिए हमेशा एक राशि ली जाएगी, दूसरी बात, कोई भी कभी भी किसी के लिए न्यूनतम भुगतान रद्द नहीं करेगा, और तीसरा, प्रत्येक कार्ड के लिए किसी दिन आपको ऋण की पूरी राशि वापस करनी होगी।

ग्रेस पीरियड के साथ क्रेडिट कार्ड के फायदे और नुकसान

उनके निस्संदेह लाभों में शामिल हैं:

- गैर-नकद भुगतान करने के लिए विशेष रूप से अनुकूल परिस्थितियां;

- बैंकिंग क्षेत्र ऐसे कार्यक्रमों के लिए अच्छा बोनस और पदोन्नति देता है;

- कुछ समय के लिए, पैसे का पूरी तरह से नि: शुल्क उपयोग किया जा सकता है - मुख्य बात यह है कि इसे समय पर वापस करना है;

- कार्ड के लगातार और कर्तव्यनिष्ठा से उपयोग से बड़े ऋण की स्वीकृति की संभावना बढ़ जाती है, और जरूरी नहीं कि क्रेडिट कार्ड जारी करने वाले संस्थान में भी;

- दिन के किसी भी समय और उपलब्ध सीमा के भीतर धन का उपयोग करने की क्षमता;

- कार्ड पर मुख्य ऋण दायित्वों को बंद करने के बाद, उधार ली गई धनराशि फिर से उपलब्ध हो सकती है।

कमियों के बीच, निम्नलिखित पर ध्यान दिया जा सकता है:

- उधार ली गई धनराशि की देर से चुकौती में बहुत अधिक ब्याज और दंड का प्रावधान है जो मानक दरों के करीब नहीं हैं;

- बाद में नुकसान के बिना इस प्रकार का उधार केवल उन व्यक्तियों के लिए उपलब्ध है जिनके पास निश्चित रूप से अनुग्रह अवधि के दौरान अपने वित्तीय दायित्वों को समय पर बंद करने का अवसर है;

- नकद निकालते समय बहुत अधिक कमीशन।

ग्रेस पीरियड कार्ड का उपयोग करने के लिए उपयोगी टिप्स

- आय की वास्तविकता के आधार पर वांछित सीमा का चयन।

विशेषज्ञ निम्नलिखित गणना उदाहरण का उपयोग करने की सलाह देते हैं: यदि वेतन 50,000 रूबल प्रति माह है, तो 150 दिनों से अधिक की अवधि के लिए 150,000 रूबल की कुल ऋण सीमा के साथ अनुग्रह अवधि चुनना बेहतर है। तो बिना किसी समस्या के पूरे ब्लॉक में रहना काफी संभव है। हालांकि, यह सलाह दी जाती है कि एक बार में जितना आप कवर कर सकते हैं उससे अधिक पैसा खर्च न करें। ऐसा क्रेडिट कार्ड सक्षम वित्तीय प्रबंधन और एक आपातकालीन "कैश कुशन" का एक उपकरण होना चाहिए, न कि "जादू की छड़ी", जिसके माध्यम से आप ऐसी चीजें खरीद सकते हैं जिनके पास बाद में आपके पास पर्याप्त पैसा नहीं होगा।

- अनुबंध के पाठ को ध्यान से पढ़ने का दायित्व।

यह हमेशा सभी आवश्यक शर्तों को बताता है, जिसमें ब्याज दर शामिल है। अब बैंक लगभग "फाइन प्रिंट" चाल को खींचने की कोशिश नहीं करते हैं, लेकिन यह सलाह दी जाती है कि अनुबंध पर हस्ताक्षर करने से पहले इसका ड्राफ्ट (ड्राफ्ट, नमूना) अपने साथ ले जाएं ताकि इसे और अधिक ध्यान से पढ़ा जा सके। यह उन क्रेडिट कार्डों के लिए विशेष रूप से सच है जो आपके घर पर डिलीवर किए जाते हैं। अनुबंध आमतौर पर उनसे जुड़ा नहीं होता है, और ग्राहक केवल आवेदन पर हस्ताक्षर करता है, साथ ही मानक उधार शर्तों से सहमत होता है, जिसे बैंक बस अपनी वेबसाइट पर रखता है। तदनुसार, कार्ड प्राप्त करने और इस तरह के आवेदन पर हस्ताक्षर करने से पहले, आपको ऋण की शर्तों से पूरी तरह परिचित होना चाहिए।

- नकद निकालने के लिए क्रेडिट कार्ड का उपयोग नहीं करना।

अनुग्रह अवधि के लिए इस असामान्य ऑपरेशन के लिए कमीशन आमतौर पर बहुत अधिक होता है।इससे यह स्पष्ट है कि वास्तव में आपातकालीन स्थितियों में नकद निकासी की अनुमति है।

- कार्ड को संपार्श्विक के रूप में उपयोग करना।

एक उत्कृष्ट समाधान यह होगा कि किसी होटल में आरक्षण करते समय या कार किराए पर लेते समय ग्रेस पीरियड के साथ क्रेडिट कार्ड ट्रांसफर किया जाए। विदेश में ऐसी सेवा के लिए कार्ड से पैसा (इसके प्रावधान के अंत तक) डेबिट नहीं किया जाएगा, और उस समय तक आप पहले से ही अपने डेबिट फंड से भुगतान कर सकते हैं।

- तृतीय-पक्ष पुनर्वित्त एक रामबाण इलाज नहीं है।

यदि उपयोगकर्ता समय पर देरी का भुगतान करने में विफल रहता है, तो आपको दूसरे बैंक में नहीं जाना चाहिए और पिछले एक का भुगतान करने के लिए दूसरा क्रेडिट कार्ड जारी नहीं करना चाहिए। मूल वित्तीय संस्थान से संपर्क करना और वहां पुनर्वित्त प्रक्रिया से गुजरना आसान है। ज्यादातर मामलों में, ऐसे विषयों पर बातचीत रचनात्मक हो जाती है, क्योंकि संस्थान किसी भी मामले में अपने धन की वापसी में रुचि रखता है, भले ही कुछ देरी से हो।

पसंद की कठिनाइयाँ

सबसे पहले, प्रश्न के प्रकार का कार्ड प्राप्त करने के उद्देश्य को निर्दिष्ट करना आवश्यक है। सबसे अधिक बार इसका उपयोग किया जाता है:

- आपातकालीन बड़े खर्चों के लिए एक आपातकालीन बटुए के रूप में - यह विकल्प वास्तव में सुविधाजनक है, हालांकि, यह हमेशा याद रखने योग्य है कि इन बड़े खर्चों को लेनदार को समय पर मुआवजा दिया जाना चाहिए;

- कैशलेस भुगतान के लिए वॉलेट के रूप में, यह वह जगह है जहां आप ग्रेस कार्ड से सबसे अधिक लाभ प्राप्त कर सकते हैं, क्योंकि अधिकांश आधुनिक बैंक ऐसी खरीदारी के लिए बहुत ही आकर्षक कैशबैक और बोनस प्रदान करते हैं (ऐसे कार्यक्रमों के लिए व्यापारिक भागीदारों की संख्या सैकड़ों में हो सकती है)।

इसके अलावा, इस तरह के कार्यक्रमों के माध्यम से उपयोगिता बिलों का भुगतान करना और एक निश्चित छूट पर स्थानान्तरण करना पहले से ही संभव है, लेकिन आपको ऐसे कार्यों (मानक डेबिट कार्ड की तुलना में) से पूर्ण लाभ की उम्मीद नहीं करनी चाहिए।

यह ध्यान में रखा जाना चाहिए कि मासिक अनिवार्य भुगतान की गणना कड़ाई से व्यक्तिगत रूप से की जा सकती है। तदनुसार, समय सीमा के लापता होने का मतलब लाभों का निलंबन होगा।

2025 के लिए ग्रेस पीरियड के साथ सर्वश्रेष्ठ क्रेडिट कार्ड की रैंकिंग

120 से 200 दिन की छूट अवधि

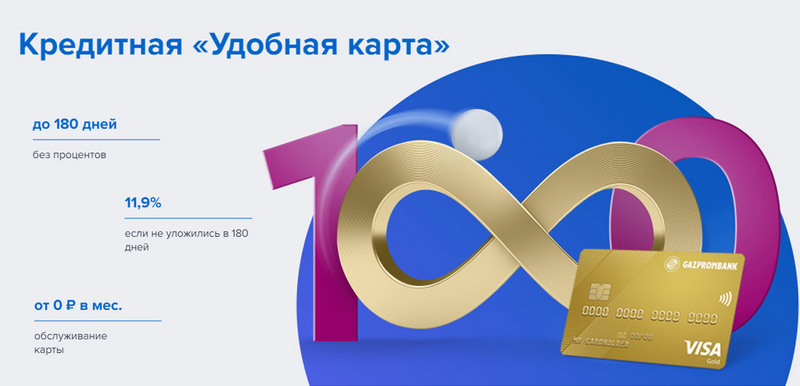

तीसरा स्थान: गज़प्रॉमबैंक - सुविधाजनक

गज़प्रॉमबैंक एक लंबी छूट अवधि और मुफ्त सेवा के लिए सरल शर्तों के साथ एक क्रेडिट कार्ड प्रदान करता है। एक सुविधाजनक कार्ड बैंक में पासपोर्ट के साथ एक बार में जारी किया जाता है, लेकिन कोई विशेष बोनस नहीं देता है।

| मुहलत | 180 दिनों तक, गैर-नकद भुगतान के लिए |

| सीमा आकार | 600,000 रूबल तक |

| ब्याज दर | 11.9% प्रति वर्ष से |

| खरीद बोनस | नहीं |

| निर्गम लागत | आज़ाद है |

| रखरखाव का खर्च | 5,000 रूबल से खर्च की राशि के साथ नि: शुल्क, अन्यथा - 199 रूबल प्रति माह |

| पंजीकरण विधि | आपके हाथों या बैंक शाखा में डिलीवरी के साथ ऑनलाइन |

| पंजीकरण की शर्तें | 3-5 दिन |

लाभ:

- मुफ्त एसएमएस सूचनाएं;

- बिना कमीशन के किसी भी एटीएम से नकद निकासी;

- निःशुल्क सेवा की सरल शर्तें।

कमियां:

- खरीद के लिए कोई बोनस नहीं है;

- गैर-अनुपालन के लिए उच्च दंड।

दूसरा स्थान: सिटीबैंक - "प्रोस्टो"

यह वित्तीय संस्थान सिटीग्रुप के स्वामित्व में है, जो दुनिया के सबसे बड़े वित्तीय संस्थानों में से एक है। यह जनसंख्या जमा, ऋण और बैंक कार्ड प्रदान करता है, मुद्रा और प्रतिभूतियों के साथ संचालन करता है। "बस एक क्रेडिट कार्ड" एक लंबी छूट अवधि प्रदान करता है, जो नकद निकासी पर भी लागू होता है। साथ ही इसकी सर्विस पूरी तरह से फ्री है।

| मुहलत | 120 दिनों तक |

| सीमा आकार | 3,000,000 रूबल तक |

| ब्याज दर | 7% प्रति वर्ष से |

| खरीद बोनस | बैंक भागीदारों पर 20% तक की छूट |

| निर्गम लागत | आज़ाद है |

| रखरखाव का खर्च | आज़ाद है |

| पंजीकरण विधि | आपके हाथों या बैंक शाखा में डिलीवरी के साथ ऑनलाइन |

| पंजीकरण की शर्तें | 3-5 दिन |

लाभ:

- मुफ्त कार्ड सेवा;

- बिना कमीशन के किसी भी एटीएम से नकद निकासी;

- बहुत सारे रेफरल बोनस कार्यक्रम।

कमियां:

- केवल कुछ शहरों के निवासियों के लिए।

पहला स्थान: अवांगार्ड बैंक - क्लासिक

किसी भी प्रणाली और स्थिति के सभी मानक अवांगार्ड क्रेडिट कार्डों में 200 दिनों के नए ग्राहकों के लिए ब्याज मुक्त अवधि होती है। अन्य शर्तें (सीमा, दरें, अन्य विकल्प) ग्राहक के साथ समझौते द्वारा निर्धारित की जाती हैं।

| मुहलत | 200 दिनों तक, गैर-नकद भुगतान के लिए, केवल नए ग्राहकों के लिए |

| सीमा आकार | 150,000 रूबल तक |

| ब्याज दर | 15% प्रति वर्ष से |

| खरीद बोनस | बैंक भागीदारों पर 30% तक की छूट |

| निर्गम लागत | आज़ाद है |

| रखरखाव का खर्च | 7,000 रूबल या उससे अधिक के औसत मासिक कारोबार के साथ नि: शुल्क, अन्यथा - प्रति वर्ष 600 रूबल |

| पंजीकरण विधि | एक ऑनलाइन आवेदन के साथ एक बैंक शाखा में |

| पंजीकरण की शर्तें | 3 - 5 दिन |

लाभ:

- शर्तों को व्यक्तिगत रूप से चुना जाता है;

- चुनने के लिए कई डिज़ाइन विकल्प;

- निःशुल्क सेवा की सरल शर्तें।

कमियां:

- बड़ी छूट अवधि - केवल नए ग्राहकों के लिए।

120 दिनों तक की छूट अवधि

तीसरा स्थान: "एटीबी" - "सार्वभौमिक"

यह सुदूर पूर्व का प्रमुख पीकेयू है। यह चीनी और जापानी कंपनियों के साथ सक्रिय रूप से सहयोग करता है। उनका "सार्वभौमिक" कार्यक्रम उन कुछ में से एक है जिसमें नकद निकासी के लिए ब्याज मुक्त अवधि है। यह विभिन्न श्रेणियों में एक बड़ा कैशबैक भी प्रदान करता है।

| मुहलत | 120 दिनों तक, गैर-नकद भुगतान और नकद निकासी के लिए |

| सीमा आकार | 500,000 रूबल तक |

| ब्याज दर | 10% प्रति वर्ष से |

| खरीद बोनस | "होम-रिपेयर", "फैमिली", "ऑटोकार्ड" या "एंटरटेनमेंट" श्रेणी में 10% तक कैशबैक, या धारक की पसंद पर सभी खरीद ("सभी समावेशी") के लिए 2% |

| निर्गम लागत | आज़ाद है |

| रखरखाव का खर्च | आज़ाद है |

| पंजीकरण विधि | एक ऑनलाइन आवेदन के साथ एक बैंक शाखा में |

| पंजीकरण की शर्तें | दो - तीन दिन |

लाभ:

- कमीशन के बिना नकद निकासी;

- बड़ी सीमा के साथ बड़ा कैशबैक;

- नि: शुल्क सेवा।

कमियां:

- दांव की बड़ी रेंज।

दूसरा स्थान: "उद्घाटन" - "क्रेडिट"

यह कार्यक्रम निजी और कॉर्पोरेट ग्राहकों को विभिन्न प्रकार की सेवाएं प्रदान करता है, दोनों सीधे और ऑनलाइन परियोजनाओं के माध्यम से काम करने के उद्देश्य से (जैसे रॉकेटबैंक और टोचका)। "ओपनिंग" से "क्रेडिट कार्ड" 120 दिनों की ब्याज मुक्त अवधि प्रदान करता है। आय प्रमाण पत्र के बिना 100,000 रूबल तक की सीमा प्राप्त की जा सकती है।

| मुहलत | 120 दिनों तक, गैर-नकद भुगतान के लिए |

| सीमा आकार | 1,000,000 रूबल तक |

| ब्याज दर | 13.9% प्रति वर्ष से |

| खरीद बोनस | नहीं |

| निर्गम लागत | आज़ाद है |

| रखरखाव का खर्च | प्रति माह 5,000 रूबल से खर्च की राशि के साथ नि: शुल्क, अन्यथा - प्रति माह 100 रूबल |

| पंजीकरण विधि | आपके हाथों या बैंक शाखा में डिलीवरी के साथ ऑनलाइन |

| पंजीकरण की शर्तें | 1 - 3 दिन |

लाभ:

- रूस के प्रमुख शहरों में वितरण;

- आय के प्रमाण के बिना जारी किया जा सकता है;

- सक्रिय उपयोग के साथ मुफ्त सेवा।

कमियां:

- खरीद के लिए कोई बोनस नहीं है।

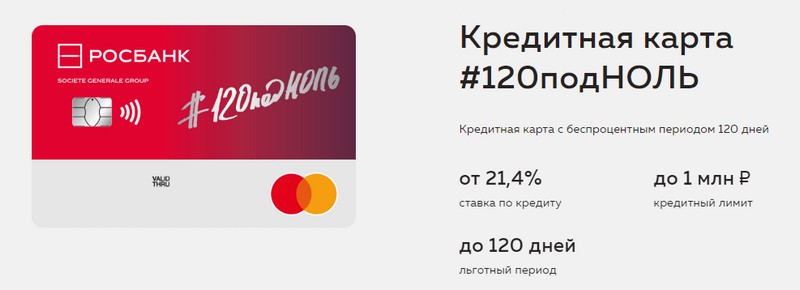

पहला स्थान: "रोसबैंक" - "120 से शून्य"

इस कार्यक्रम का उद्देश्य ग्राहक को किसी भी बैंकिंग सेवाओं को प्राप्त करने के लिए एक सुविधाजनक और समझने योग्य तरीका देना है। इस बैंक का क्रेडिट कार्ड एक लंबी छूट अवधि और एक बड़ी क्रेडिट सीमा प्रदान करता है। उसके पास कोई अन्य लाभ नहीं है।

| मुहलत | 120 दिनों तक, गैर-नकद भुगतान के लिए |

| सीमा आकार | 1,000,000 रूबल तक |

| ब्याज दर | प्रति वर्ष 21.4% से |

| खरीद बोनस | नहीं |

| निर्गम लागत | आज़ाद है |

| रखरखाव का खर्च | प्रति माह 15,000 रूबल से खर्च की राशि के साथ नि: शुल्क, अन्यथा - प्रति माह 99 रूबल |

| पंजीकरण विधि | एक ऑनलाइन आवेदन के साथ एक बैंक शाखा में |

| पंजीकरण की शर्तें | 3-5 दिन |

लाभ:

- बड़ी क्रेडिट सीमा उपलब्ध;

- प्रति माह सस्ती सेवा;

- पासपोर्ट से एक छोटी सी सीमा प्राप्त की जा सकती है।

कमियां:

- खरीद के लिए कोई बोनस नहीं है।

111 दिनों तक की छूट अवधि

तीसरा स्थान: एमटीएस बैंक - एमटीएस कैशबैक

बैंक अपने ग्राहकों को क्रेडिट कार्ड सहित सभी प्रकार की बैंकिंग सेवाएं प्रदान करता है। यह क्रेडिट कार्ड न केवल लंबी छूट अवधि के लिए, बल्कि एक बोनस कार्यक्रम के लिए भी उल्लेखनीय है जो एमटीएस ग्राहकों के लिए फायदेमंद होगा।

| मुहलत | 111 दिनों तक, गैर-नकद भुगतान के लिए |

| सीमा आकार | 1,000,000 रूबल तक |

| ब्याज दर | 11.9% प्रति वर्ष से |

| खरीद बोनस | एमटीएस कैशबैक अंक - "कैफे, रेस्तरां, भोजन वितरण", "कपड़े" और "बच्चों के लिए सामान" श्रेणियों में 5%, अन्य खरीद के लिए 1%, भागीदारों से 25% तक, संचार सेवाओं या माल पर खर्च किया जा सकता है एमटीएस स्टोर |

| निर्गम लागत | आज़ाद है |

| रखरखाव का खर्च | प्रति माह 8,000 रूबल से खर्च करने पर नि: शुल्क, अन्यथा - प्रति माह 99 रूबल |

| पंजीकरण विधि | एक ऑनलाइन आवेदन के साथ एक बैंक शाखा या एमटीएस स्टोर पर |

| पंजीकरण की शर्तें | 3-5 दिन |

लाभ:

- आय प्रमाण पत्र के बिना तेजी से पंजीकरण;

- एमटीएस ग्राहकों के लिए बोनस कार्यक्रम;

- निःशुल्क सेवा की सरल शर्तें।

कमियां:

- अन्य दूरसंचार ऑपरेटरों के ग्राहकों के लिए उपयुक्त नहीं है।

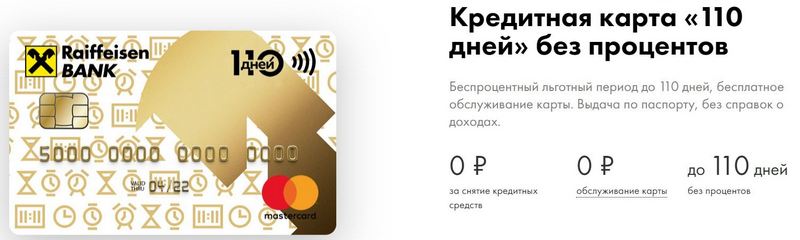

दूसरा स्थान: रायफेनबैंक - 110 दिन

FKU की आज भी रूसी संघ में उच्चतम विश्वसनीयता रेटिंग में से एक है।110 दिन जल्दी जारी किए जाते हैं और इसकी लंबी छूट अवधि होती है। बार-बार खर्च करने से इसका मेंटेनेंस फ्री रहेगा।

| मुहलत | 110 दिनों तक, गैर-नकद भुगतान के लिए |

| सीमा आकार | 600,000 रूबल तक |

| ब्याज दर | प्रति वर्ष 19% से |

| खरीद बोनस | बैंक भागीदारों पर 30% तक की छूट |

| निर्गम लागत | आज़ाद है |

| रखरखाव का खर्च | आज़ाद है |

| पंजीकरण विधि | एक ऑनलाइन आवेदन के साथ एक बैंक शाखा में |

| पंजीकरण की शर्तें | हाथों हाथ |

लाभ:

- उसी दिन रिलीज;

- आप एक निःशुल्क अतिरिक्त क्रेडिट कार्ड प्राप्त कर सकते हैं;

- पूरी तरह से मुफ्त सेवा।

कमियां:

- उच्च ब्याज दरें।

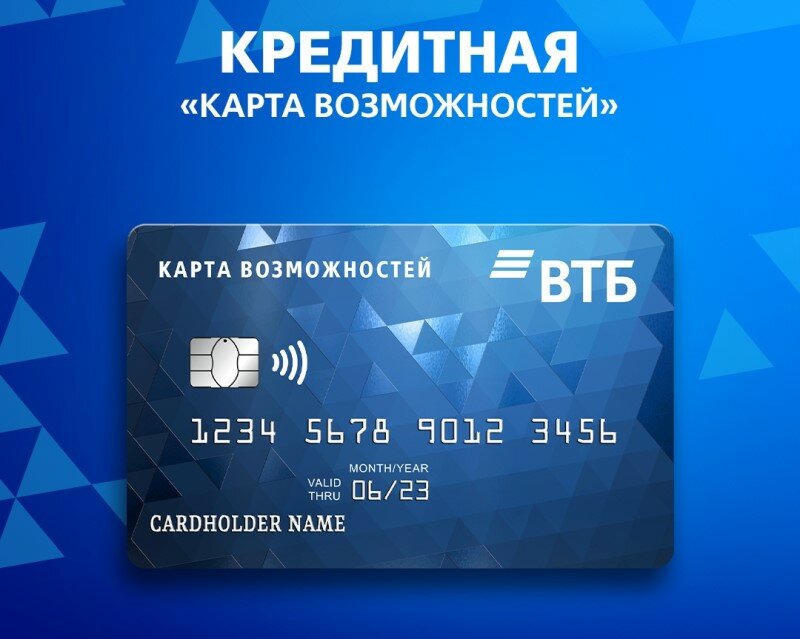

पहला स्थान: वीटीबी — अवसरों का मानचित्र

इस कार्यक्रम को सबसे स्थिर माना जाता है। लंबी छूट अवधि के अलावा, कार्ड सभी खरीदारी के लिए पॉइंट्स में एक छोटा कैशबैक प्रदान करता है। आप वीटीबी एटीएम में बिना कमीशन के इससे नकदी भी निकाल सकते हैं।

| मुहलत | 110 दिनों तक, गैर-नकद भुगतान के लिए |

| सीमा आकार | 1,000,000 रूबल तक |

| ब्याज दर | 14.9% प्रति वर्ष से |

| खरीद बोनस | 20 तक% |

| निर्गम लागत | आज़ाद है |

| रखरखाव का खर्च | यदि आप बोनस कार्यक्रम से इनकार करते हैं, तो नि: शुल्क, अन्यथा प्रति वर्ष 590 रूबल |

| पंजीकरण विधि | एक ऑनलाइन आवेदन के साथ एक बैंक शाखा में |

| पंजीकरण की शर्तें | 2 - 3 दिन |

लाभ:

- वीटीबी एटीएम पर मुफ्त नकद निकासी;

- एक पैक में अधिकतम पांच अतिरिक्त कार्ड;

- बार-बार खर्च करने के लिए कम दरें।

कमियां:

- कार्यालय में कार्ड जारी करते समय ही कैशबैक जुड़ा होता है;

- आय का प्रमाण आवश्यक।

निष्कर्ष

आज, ग्रेस पीरियड वाले क्रेडिट कार्ड बहुत व्यापक हो गए हैं और लगभग हर रूसी बैंक में पाए जाते हैं। यह उधार ली गई धनराशि का उपयोग करते समय कुछ समय के लिए अधिक भुगतान से बचने की संभावना के कारण है।तथाकथित अनुग्रह अवधि के दौरान, क्रेडिट कार्ड का मालिक बैंक के पैसे का बिल्कुल मुफ्त उपयोग करता है और अगर वह सफलतापूर्वक समय पर ऋण चुकाता है तो ब्याज का भुगतान नहीं करता है।

नयी प्रविष्टियां

श्रेणियाँ

2025 में सर्वश्रेष्ठ पुरुषों के स्नीकर्स

दृश्य: 124033

2025 में सर्वश्रेष्ठ जटिल विटामिन

दृश्य: 121939

2025 के लिए सर्वश्रेष्ठ ट्रिब्युलस की रेटिंग

दृश्य: 2737

2025 में सर्वश्रेष्ठ ड्राइविंग चश्मे की रैंकिंग

दृश्य: 32027

2025 के लिए सर्वश्रेष्ठ कीपैड की रेटिंग

दृश्य: 3683

उपयोगी

2025 में सर्वश्रेष्ठ एंटीवायरल

दृश्य: 33334

2025 के शीर्ष 15 होवरबोर्ड। पैसे के लिए सभ्य मूल्य

दृश्य: 29338

लोकप्रिय लेख

-

2025 में 50cc तक के सबसे अच्छे और सस्ते स्कूटरों की टॉप रैंकिंग

दृश्य: 131651 -

2025 में एक अपार्टमेंट के लिए सर्वश्रेष्ठ ध्वनिरोधी सामग्री की रेटिंग

दृश्य: 127690 -

2025 के लिए फ्लू और सर्दी के लिए महंगी दवाओं के सस्ते एनालॉग्स की रेटिंग

दृश्य: 124518 -

2025 में सर्वश्रेष्ठ पुरुषों के स्नीकर्स

दृश्य: 124033 -

2025 में सर्वश्रेष्ठ जटिल विटामिन

दृश्य: 121939 -

सर्वश्रेष्ठ स्मार्टवॉच की शीर्ष रैंकिंग 2025 - मूल्य-गुणवत्ता अनुपात

दृश्य: 114979 -

भूरे बालों के लिए सबसे अच्छा पेंट - शीर्ष रेटिंग 2025

दृश्य: 113395 -

2025 में आंतरिक कार्य के लिए सर्वश्रेष्ठ लकड़ी के पेंट की रैंकिंग

दृश्य: 110318 -

2025 में सर्वश्रेष्ठ कताई रीलों की रेटिंग

दृश्य: 105328 -

2025 के लिए पुरुषों के लिए सर्वश्रेष्ठ सेक्स डॉल की रैंकिंग

दृश्य: 104366 -

2025 में चीन से सर्वश्रेष्ठ एक्शन कैमरों की रैंकिंग

दृश्य: 102215 -

2025 में वयस्कों और बच्चों के लिए सबसे प्रभावी कैल्शियम की तैयारी

दृश्य: 102011