Parhaiden luottokorttien luokitus vuodelle 2025

Useimmat nykyaikaiset luottotuotteet, jotka käyttävät pankkikortteja nykyään Venäjän federaatiossa, tarjoavat erityisen armonajan (tunnetaan myös armonaikana, englannin sanasta "armo" - "viive"). Tämä on ajanjakson nimi, jona kuluttajalta ei veloiteta korkoa eikä palkkiota toimitettujen rahojen käytöstä. Tällä ehdolla varmistetaan, että asiakas käyttää saamaansa korttia mahdollisimman vähäisin riskein. Nykyään tämä aikaväli voi olla 50 - 200 päivää.

Sisältö

Yleistä lisätietoa armonajasta

Melkein jokainen pankki tarjoaa luottokorttia hakiessaan uudelle käyttäjälle erityisehtoja, joilla hän voi palauttaa saamansa varat maksamalla niiden käytöstä korkoa. Näin voit tehdä ostoksia kannattavammin, mutta joudut silti maksamaan itse lainan ilman epäonnistumisia. Harkittu taloudellinen helpotus koskee pääsääntöisesti vain ei-käteismaksutapahtumia, minkä vuoksi käteisen nostaminen useimmilta luottokorteilta on erittäin kannattamatonta, koska sellaisesta manipuloinnista peritään raju provisio. Armonaika sopii vain käyttäjälle, joka pystyy maksamaan pankista saamansa lainat ajallaan ja vakaasti, välttäen samalla viivästyskulujen karttumista.

Armon ja sovitusajat - erot

Perinteisesti velkojapankki lähettää kerran kuukaudessa hyvitetylle otteen, jossa on tiedot nykyisestä velasta. Maksun viitearvo on laskettu periaatteella "raportointikuukautta seuraavalle kuukaudelle". Asiakkaan on siis maksettava pois nykyinen velka, joka muodostui kuukautta ennen tätä hetkeä (selvityksen vastaanottohetkellä) - tätä kutsutaan laskutuskaudeksi.Armonaika on ajanjakso, jonka aikana käyttäjän on maksettava nykyinen velka ja jotta pankki ei veloita tästä summasta sakkoja ja korkoja (se on yleensä hyvin yksilöllistä jokaiselle rahoitus- ja luottolaitokselle). Tämän seurauksena "armon" käyttö edellyttää lainattujen varojen palauttamista tiukasti luottolaitoksen kanssa allekirjoitetuissa asiakirjoissa määritettynä päivänä.

TÄRKEÄ! Jotkut lainanantajat saattavat jopa kerryttää korkoa armonaikana, mutta ne ovat huomattavasti pieniä verrattuna normaalikorkoon. Tällä hetkellä yhä useammat luotonantajapankit luopuvat tästä käytännöstä kokonaan laajentaakseen kyseisten palvelujen kattavuutta (eli armonaika on täysin ilmaista).

Lisäajan laskentavaihtoehdot

Nykyään on olemassa kolme klassista vaihtoehtoa, joille rahoituslaitos asettaa liikkeeseen lasketuille varoille korottoman palautusajan.

- "Ensimmäisen rahoitustapahtuman hetki".

Tätä menetelmää pidetään yksinkertaisimpana ja asiakkaalle mukavimpana. Luotonantaja asettaa hänelle tietyn kalenteripäivämäärän ensimmäisen varojen poiston jälkeen, jolloin voit jatkaa kuluttamista ilman korkoa. Liiallisten maksujen välttämiseksi kertynyt velka on aina maksettava pois ennen määräajan päättymistä. Esimerkiksi "armo" on 55 päivää, ensimmäinen poisto tapahtui 1. kesäkuuta, mikä tarkoittaa, että koko kertynyt summa on maksettava pois 26. heinäkuuta mennessä.

- "Riippuvuus luodusta raportoinnista".

Tämän laskelman tarkoitus on, että armo itse asiassa jaetaan kahteen jaksoon, yleensä nämä ovat 30 ja 20 päivää. Ensimmäisen 30 päivän aikana voit käyttää lainattuja varoja, ja 30 päivän umpeutumisen jälkeen käyttäjällä on 20 päivää aikaa maksaa kaikki ensimmäisen jakson aikana kertynyt velka ilman korkoa.Jos kuluttaja rikkoo ehtoja, häneltä peritään sakkoja. Samalla on huomioitava, että raportin eräpäivä tulee välittömästi edellisen päättymisen jälkeen, eikä se riipu velan takaisinmaksuhetkestä.

- "Laskelma kertaluonteisten tapahtumien perusteella".

Tällä menetelmällä asiakkaan on palautettava käytetyt rahat samassa järjestyksessä, jossa ne käytettiin. Toisin sanoen vaaditaan jatkuvasti palauttamaan täsmälleen niin paljon (ja sopimuksessa määritellyn ajanjakson jälkeen) kuin viimeksi kulutettiin rahaa. Tämä menetelmä on työläs ja vaatii kuluttajalta hyvää muistia, ja maksun myöhästymisen ja myöhästymisen riski on erittäin suuri.

Tapahtumat, jotka eivät kuulu lisäajan piiriin

Jokainen rahoituslaitos määrittelee oman lisäaikaohjelmansa. Perinteisesti se koskee ei-käteismaksuja ja luottokorttiostoksia.

Suurimmassa osassa tapauksista armonaika ei koske käteisnostoja ja rahansiirtoja (edes saman pankin haltijoiden kortteja). Jos nostat käteistä, lainanottajapankki ei vain ota välittömästi välityspalkkiota, vaan alkaa välittömästi kerryttää korkoa korotetulla korolla, ja tietyin edellytyksin armonaika voi jopa päättyä välittömästi. Aina kannattaa muistaa, että ei-käteisistä ostoista/maksuista syntyneiden velkojen takaisinmaksu tapahtuu ensin ja vasta sitten huomioidaan käteisen nostot ja muut epätyypilliset tapahtumat (esim. siirrot).Jos tehtiin epätyypillinen liiketoimi, on parempi maksaa heti pois koko lyhytaikaisten velkojen määrä eikä ajatella, että kun he ovat maksaneet korkoa esimerkiksi käteisnostoista, he menevät maksamaan korkoa tästä operaatiosta - ei, he hyvitetään tyypillisen aiemmin suoritetun toimenpiteen (esimerkiksi käteisvapaan oston) korkona.

TÄRKEÄ! Kokeneet ammattilaiset uskovat, että luottokortti ei edes armonaikana ole ihmelääke tilanteisiin, joissa tarvitaan suuri määrä käteistä. Tuleva ylimääräinen maksu tällaisesta epätyypillisestä toiminnasta on yksinkertaisesti vertaansa vailla. Tällaisissa tapauksissa käteislainan ottaminen pankista on paljon helpompaa heti.

Kuitenkin suhteellisen äskettäin jotkut pankit alkoivat tarjota armoa käteisnostoille. Kuitenkin ehdot, joita he tarjoavat tällaisille toimille, jättävät paljon toivomisen varaa:

- Äärimmäisen lyhyt aika tällaisesta helpotuksesta;

- Pieni määrä tarjotaan;

- Erilaisia bonuksia ja käteispalautuksia tyypillisistä tapahtumista ei ole saatavilla päälainaohjelman luokkina.

Vähimmäismaksu

Riippumatta siitä, mikä armonajan määrittämistapa on valittu, tulee aina aika, jolloin on tarpeen suorittaa vähimmäismaksu, jotta ei joutuisi seuraamusten kohteeksi. Venäjällä se vaihtelee 5 prosentista 8 prosenttiin käytettyjen varojen määrästä. Jos pankki ei saa vähimmäismaksua sopimuksessa määrättynä aikana, pankki päättää, että asiakas ei täytä armonajan ehtoja ja perii velasta koron lisäksi myös sakon, ja voi myös kumota sen vaikutuksen kokonaan.Irtisanominen on kuitenkin äärimmäisen rankaiseva vaihtoehto, ja yleensä luottolaitos turvautuu väliaikaiseen jäädyttämiseen ja myöhempään taloudellista helpotusta koskevan ajan uusimiseen sen jälkeen, kun asiakkaan nykyiset taloudelliset velvoitteet on täysin selvitetty.

TÄRKEÄ! Ajatus avata useita luottokortteja kerralla usealta rahoitus- ja luottolaitokselta armonajalla varojen "siirtämiseksi" kortilta toiselle, kun on aika saada loputon ja koroton laina aika, ei toimi. Ensinnäkin kaikista korteista veloitetaan aina palvelumaksu, toiseksi kukaan ei koskaan peruuta kenenkään vähimmäismaksuja ja kolmanneksi jokaisesta kortista joutuu joskus palauttamaan koko velan.

Armonaikaisten luottokorttien edut ja haitat

Niiden kiistattomiin etuihin kuuluvat:

- Erityisen edulliset ehdot muiden kuin käteismaksujen suorittamiselle;

- Pankkisektori liittää tällaisiin ohjelmiin hyviä bonuksia ja promootioita;

- Jo jonkin aikaa rahaa voidaan käyttää täysin ilmaiseksi - tärkeintä on palauttaa se ajoissa;

- Jatkuva ja tunnollinen kortin käyttö lisää suuremman lainan hyväksymisen mahdollisuuksia, eikä välttämättä edes luottokortin myöntäneessä laitoksessa;

- Mahdollisuus käyttää varoja milloin tahansa vuorokauden aikana ja käytettävissä olevan rajan rajoissa;

- Kortin tärkeimpien velkasitoumusten sulkemisen jälkeen lainattuja varoja voi tulla taas saataville.

Puutteista voidaan mainita seuraavat:

- Lainattujen varojen myöhässä takaisinmaksu aiheuttaa erittäin korkeita korkoja ja sakkoja, jotka eivät ole lähellä normaaleja korkoja.

- Tämäntyyppinen lainaus ilman myöhempää vahinkoa on saatavilla vain niille henkilöille, joilla on ehdottomasti mahdollisuus suorittaa taloudelliset velvoitteensa ajallaan armonaikana;

- Liian suuri provisio käteistä nostettaessa.

Hyödyllisiä vinkkejä armonaikakorttien käyttöön

- Halutun rajan valinta tulotodellisuuden perusteella.

Asiantuntijat suosittelevat seuraavan laskentaesimerkin käyttöä: jos palkka on 50 000 ruplaa kuukaudessa, on parempi valita armonaika enintään 150 päivän ajaksi, jolloin lainaraja on yhteensä 150 000 ruplaa. Joten on täysin mahdollista elää koko kortteli ilman ongelmia. On kuitenkin suositeltavaa olla käyttämättä enempää rahaa kuin pystyt kattamaan kerralla. Tällaisen luottokortin tulee jäädä osaavan taloushallinnon työkaluksi ja hätä"käteistyynyksi", ei "taikasauvaksi", jonka kautta voi ostaa asioita, joihin omat rahat eivät myöhemmin riitä.

- Velvollisuus lukea huolellisesti sopimuksen teksti.

Siinä mainitaan aina kaikki olennaiset ehdot, mukaan lukien korko. Nyt pankit eivät juuri yritä vetää "pienen tekstin" temppua, mutta sen luonnos (luonnos, näyte) kannattaa ottaa mukaasi ennen sopimuksen allekirjoittamista, jotta voit lukea sen tarkemmin. Tämä koskee erityisesti luottokortteja, jotka toimitetaan kotiisi. Sopimusta ei yleensä liitetä niihin ollenkaan, ja asiakas vain allekirjoittaa hakemuksen ja hyväksyy samalla lainan vakioehdot, jotka pankki yksinkertaisesti lisää verkkosivuillaan. Näin ollen, ennen kortin vastaanottamista ja tällaisen hakemuksen allekirjoittamista, sinun on perehdyttävä täysin lainaehtoihin.

- Ei käytetä luottokorttia käteisen nostamiseen.

Provisio tästä epätyypillisestä toimenpiteestä armonaikana on yleensä erittäin korkea.Tästä on selvää, että käteisen nostaminen on parasta mahdollista todella hätätilanteissa.

- Kortin käyttö vakuutena.

Erinomainen ratkaisu olisi siirtää luottokortti, jossa on lisäaika, tehdessäsi varausta hotellissa tai vuokrattaessa autoa. Kortilta saatuja rahoja tällaisesta palvelusta ulkomailla ei veloiteta (sen päättymiseen asti), ja siihen mennessä voit maksaa jo omalla veloitusvaroillasi.

- Kolmannen osapuolen jälleenrahoitus ei ole ihmelääke.

Jos käyttäjä ei maksa viivettä ajoissa, sinun ei pitäisi juosta toiseen pankkiin ja antaa toista luottokorttia maksaaksesi edellisen. On helpompi ottaa yhteyttä alkuperäiseen rahoituslaitokseen ja käydä siellä uudelleenrahoitusprosessi läpi. Useimmissa tapauksissa keskustelu tällaisista aiheista on rakentavaa, koska toimielin on joka tapauksessa kiinnostunut varojensa palauttamisesta, vaikka viiveelläkin.

Valinnan vaikeudet

Ensinnäkin on määriteltävä kyseisen tyyppisen kortin hankinnan tarkoitus. Useimmiten sitä käytetään:

- Hätälompakkona suuriin hätäkuluihin - tämä vaihtoehto on todella kätevä, mutta aina kannattaa muistaa, että nämä suuret kulut on korvattava luotonantajalle ajoissa;

- Rahattomien maksujen lompakona saat eniten hyötyä lisäkorteista, koska useimmat nykyaikaiset pankit tarjoavat erittäin houkuttelevia käteispalautuksia ja bonuksia tällaisista ostoksista (tällaisten ohjelmien kauppakumppaneiden määrä voi olla satoja).

Lisäksi tällaisten ohjelmien kautta on jo mahdollista maksaa sähkölaskuja ja tehdä siirtoja tietyllä alennuksella, mutta sinun ei pitäisi odottaa täyttä hyötyä tällaisista toiminnoista (verrattuna tavallisiin pankkikortteihin).

On pidettävä mielessä, että kuukausittainen pakollinen maksu voidaan laskea tarkasti yksilöllisesti. Vastaavasti määräajan noudattamatta jättäminen merkitsee etuuksien keskeyttämistä.

Parhaiden luottokorttien luokitus vuodelle 2025

120-200 päivän lisäaika

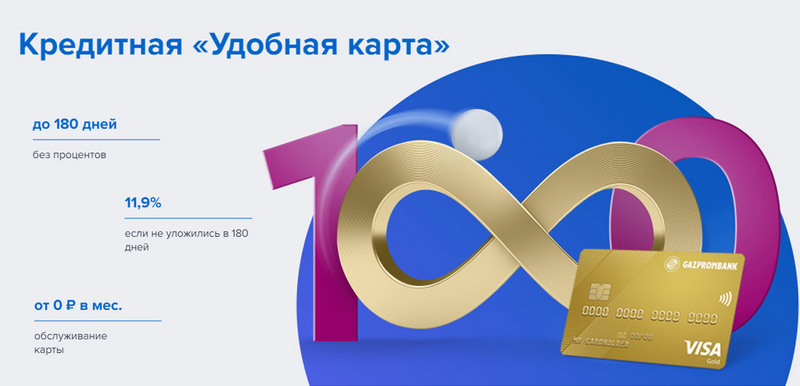

3. sija: Gazprombank - Kätevä

Gazprombank tarjoaa luottokortin, jolla on pitkä maksuaika ja yksinkertaiset ehdot ilmaiseen palveluun. Kätevä kortti myönnetään yhdellä pankkikäynnillä passin kanssa, mutta se ei tarjoa erityisiä bonuksia.

| Armonaika | enintään 180 päivää muulla kuin käteisellä maksulla |

| Rajoita kokoa | jopa 600 000 ruplaa |

| Korko | alkaen 11,9 % vuodessa |

| Osta bonuksia | Ei |

| Ongelman hinta | on ilmainen |

| Ylläpitokulut | maksutta menojen määrällä alkaen 5000 ruplaa, muuten - 199 ruplaa kuukaudessa |

| Rekisteröintitapa | Verkossa toimituksena käsiisi tai pankin konttoriin |

| Rekisteröinnin ehdot | 3-5 päivää |

Edut:

- Ilmaiset tekstiviesti-ilmoitukset;

- Käteisen nosto missä tahansa pankkiautomaatissa ilman provisiota;

- Ilmaisen palvelun yksinkertaiset ehdot.

Vikoja:

- Ostoksista ei anneta bonuksia;

- Korkeat rangaistukset noudattamatta jättämisestä.

2. sija: Citibank - "Prosto"

Tämän rahoituslaitoksen omistaa Citigroup, joka on yksi maailman suurimmista rahoituslaitoksista. Se tarjoaa väestölle talletuksia, lainoja ja pankkikortteja, hoitaa raha- ja arvopapereita. "Vain luottokortti" tarjoaa pitkän lisäajan, joka koskee myös käteisnostoa. Lisäksi sen palvelu on täysin ilmainen.

| Armonaika | jopa 120 päivää |

| Rajoita kokoa | jopa 3 000 000 ruplaa |

| Korko | alkaen 7 % vuodessa |

| Osta bonuksia | alennukset jopa 20 % pankkikumppaneilla |

| Ongelman hinta | on ilmainen |

| Ylläpitokulut | on ilmainen |

| Rekisteröintitapa | Verkossa toimituksena käsiisi tai pankin konttoriin |

| Rekisteröinnin ehdot | 3-5 päivää |

Edut:

- Ilmainen korttipalvelu;

- Käteisen nosto missä tahansa pankkiautomaatissa ilman provisiota;

- Paljon suosittelubonusohjelmia.

Vikoja:

- Vain tiettyjen kaupunkien asukkaille.

1. sija: Avangard Bank - Classic

Kaikilla tavallisilla Avangard-luottokorteilla missä tahansa järjestelmässä ja tilalla on uusille asiakkaille 200 päivän koroton aika. Muut ehdot (raja, hinnat, muut vaihtoehdot) sovitaan asiakkaan kanssa.

| Armonaika | enintään 200 päivää, ei-käteismaksussa, vain uusille asiakkaille |

| Rajoita kokoa | jopa 150 000 ruplaa |

| Korko | alkaen 15 % vuodessa |

| Osta bonuksia | alennukset jopa 30 % pankkikumppaneilla |

| Ongelman hinta | on ilmainen |

| Ylläpitokulut | ilmaiseksi, kun keskimääräinen kuukausiliikevaihto on 7 000 ruplaa tai enemmän, muuten - 600 ruplaa vuodessa |

| Rekisteröintitapa | pankin konttorissa verkkohakemuksella |

| Rekisteröinnin ehdot | 3-5 päivää |

Edut:

- Olosuhteet valitaan yksilöllisesti;

- Valittavana useita suunnitteluvaihtoehtoja;

- Ilmaisen palvelun yksinkertaiset ehdot.

Vikoja:

- Pitkä armonaika - vain uusille asiakkaille.

Jopa 120 päivän lisäaika

3. sija: "ATB" - "Universaali"

Tämä on Kaukoidän avain PKU. Se tekee aktiivisesti yhteistyötä kiinalaisten ja japanilaisten yritysten kanssa. Hänen "Universal" -ohjelmansa on yksi harvoista, joissa on koroton käteisnostoaika. Se tarjoaa myös suuren cashbackin eri kategorioissa.

| Armonaika | enintään 120 päivää, muut kuin käteismaksut ja käteisnostot |

| Rajoita kokoa | jopa 500 000 ruplaa |

| Korko | alkaen 10 % vuodessa |

| Osta bonuksia | Cashback jopa 10 % luokassa "Kotikorjaus", "Perhe", "Autokortti" tai "Viihde" tai 2% kaikista ostoksista ("All inclusive") haltijan valinnan mukaan |

| Ongelman hinta | on ilmainen |

| Ylläpitokulut | on ilmainen |

| Rekisteröintitapa | pankin konttorissa verkkohakemuksella |

| Rekisteröinnin ehdot | 2-3 päivää |

Edut:

- Käteisen nosto ilman provisiota;

- Suuri cashback suurilla limiiteillä;

- Ilmainen palvelu.

Vikoja:

- Laaja valikoima vetoja.

2. sija: "Avaaminen" - "Luotto"

Tämä ohjelma tarjoaa erilaisia palveluita yksityis- ja yritysasiakkaille sekä suoraan että työhön tähtäävien verkkoprojektien kautta (kuten Rocketbank ja Tochka). "Avauksen" "luottokortti" tarjoaa 120 päivän korottoman ajanjakson. Enintään 100 000 ruplaa voidaan saada ilman tulotodistusta.

| Armonaika | enintään 120 päivää muulla kuin käteismaksulla |

| Rajoita kokoa | jopa 1 000 000 ruplaa |

| Korko | alkaen 13,9 % vuodessa |

| Osta bonuksia | Ei |

| Ongelman hinta | on ilmainen |

| Ylläpitokulut | maksutta menojen määrällä alkaen 5000 ruplaa kuukaudessa, muuten - 100 ruplaa kuukaudessa |

| Rekisteröintitapa | Verkossa toimituksena käsiisi tai pankin konttoriin |

| Rekisteröinnin ehdot | 1-3 päivää |

Edut:

- Toimitus Venäjän suuriin kaupunkeihin;

- Voidaan myöntää ilman tulotodistusta;

- Ilmainen palvelu aktiivisella käytössä.

Vikoja:

- Ostoksista ei anneta bonuksia.

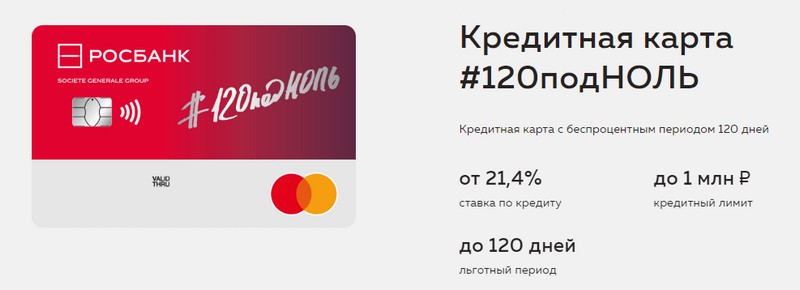

1. sija: "Rosbank" - "120 nollaan"

Tämän ohjelman tarkoituksena on tarjota asiakkaalle kätevä ja ymmärrettävä tapa saada kaikki pankkipalvelut. Tämän pankin luottokortti tarjoaa pitkän lisäajan ja suuren luottorajan. Hänellä ei ole muita etuja.

| Armonaika | enintään 120 päivää muulla kuin käteismaksulla |

| Rajoita kokoa | jopa 1 000 000 ruplaa |

| Korko | alkaen 21,4 % vuodessa |

| Osta bonuksia | Ei |

| Ongelman hinta | on ilmainen |

| Ylläpitokulut | maksutta kulujen määrällä 15 000 ruplaa kuukaudessa, muuten - 99 ruplaa kuukaudessa |

| Rekisteröintitapa | pankin konttorissa verkkohakemuksella |

| Rekisteröinnin ehdot | 3-5 päivää |

Edut:

- Suuri luottoraja käytettävissä;

- Edullinen palvelu kuukaudessa;

- Pienen rajan saa passista.

Vikoja:

- Ostoksista ei anneta bonuksia.

Jopa 111 päivän lisäaika

3. sija: MTS Bank — MTS Cashback

Pankki tarjoaa asiakkailleen kaikenlaisia pankkipalveluita, myös luottokortteja. Tämä luottokortti on merkittävä paitsi pitkän armonajan lisäksi myös bonusohjelmaksi, joka on hyödyllinen MTS-tilaajille.

| Armonaika | enintään 111 päivää ei-käteismaksussa |

| Rajoita kokoa | jopa 1 000 000 ruplaa |

| Korko | alkaen 11,9 % vuodessa |

| Osta bonuksia | MTS Cashback -pisteet - 5% luokissa "Kahvilat, ravintolat, ruoan toimitus", "Vaatteet" ja "Lasten tavarat", 1% muihin ostoihin, jopa 25% kumppaneilta, voidaan käyttää viestintäpalveluihin tai tavaroihin MTS kaupat |

| Ongelman hinta | on ilmainen |

| Ylläpitokulut | ilmainen, kun kulutat 8 000 ruplaa kuukaudessa, muuten - 99 ruplaa kuukaudessa |

| Rekisteröintitapa | pankin konttorissa tai MTS-myymälässä verkkosovelluksella |

| Rekisteröinnin ehdot | 3-5 päivää |

Edut:

- Nopea rekisteröinti ilman tulotodistusta;

- Bonusohjelma MTS-tilaajille;

- Ilmaisen palvelun yksinkertaiset ehdot.

Vikoja:

- Ei sovellu muiden teleoperaattoreiden asiakkaille.

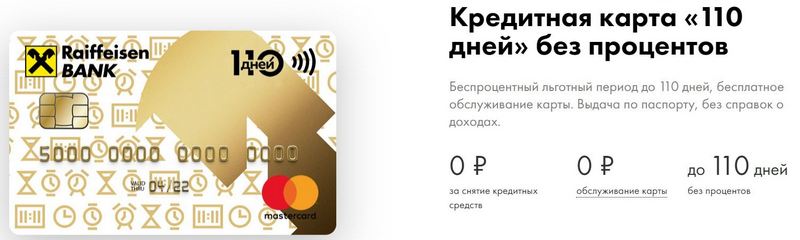

2. sija: Raiffeisenbank - 110 päivää

FKU:lla on yksi Venäjän federaation korkeimmista luotettavuudesta vielä nykyäänkin.110 Days myönnetään nopeasti ja sillä on pitkä armonaika. Kun kulutat usein, sen ylläpito on ilmaista.

| Armonaika | enintään 110 päivää muulla kuin käteismaksulla |

| Rajoita kokoa | jopa 600 000 ruplaa |

| Korko | alkaen 19 % vuodessa |

| Osta bonuksia | alennukset jopa 30 % pankkikumppaneilla |

| Ongelman hinta | on ilmainen |

| Ylläpitokulut | on ilmainen |

| Rekisteröintitapa | pankin konttorissa verkkohakemuksella |

| Rekisteröinnin ehdot | välittömästi |

Edut:

- Julkaisu samana päivänä;

- Voit saada ilmaisen lisäluottokortin;

- Täysin ilmainen palvelu.

Vikoja:

- Korkeat korot.

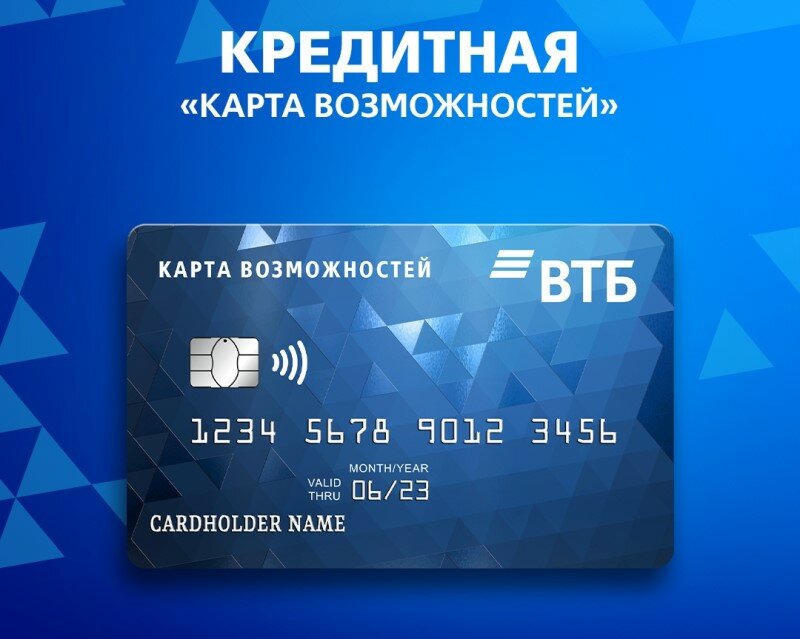

1. sija: VTB — Map of Opportunities

Tätä ohjelmaa pidetään vakaimpana. Pitkän lisäajan lisäksi kortti tarjoaa pienen cashbackin pisteitä kaikista ostoksista. Voit myös nostaa siitä käteistä ilman provisiota VTB-automaateilla.

| Armonaika | enintään 110 päivää muulla kuin käteismaksulla |

| Rajoita kokoa | jopa 1 000 000 ruplaa |

| Korko | alkaen 14,9 % vuodessa |

| Osta bonuksia | jopa 20 % |

| Ongelman hinta | on ilmainen |

| Ylläpitokulut | ilmainen, jos kieltäydyt bonusohjelmasta, muuten 590 ruplaa vuodessa |

| Rekisteröintitapa | pankin konttorissa verkkohakemuksella |

| Rekisteröinnin ehdot | 2-3 päivää |

Edut:

- Ilmainen käteisnosto VTB-automaateilla;

- Jopa viisi lisäkorttia pakkauksessa;

- Alhaisemmat hinnat toistuvista kuluista.

Vikoja:

- Vain myönnettäessä korttia toimistossa, käteispalautus yhdistetään;

- Todiste tuloista vaaditaan.

Johtopäätös

Nykyään luottokortit, joissa on armonaika, ovat yleistyneet erittäin laajalti, ja niitä löytyy melkein jokaisesta venäläisestä pankista. Tämä johtuu mahdollisuudesta välttää liian suuria maksuja jonkin aikaa, kun käytät lainattuja varoja.Luottokortin omistaja käyttää ns. armonaikana pankin rahoja täysin maksutta eikä maksa korkoa, jos hän onnistuu lyhentämään velan ajallaan.

uusia merkintöjä

Arvio vuoden 2025 parhaista lämpösalaattipatuista

Näyttökerrat: 24

Parhaiden kryolipolyysilaitteiden luokitus vuodelle 2025

Näyttökerrat: 24

Luokitus parhaista venäläisistä hiusshampooista vuonna 2025

Katselukerrat: 38

Moskovan parhaiden kosmetologien arvio vuodelle 2025

Näyttökerrat: 21

Vuoden 2025 parhaiden suojakengänpäällisten sijoitus

Katselukerrat: 85

Luokat

Huippusijoitus parhaista ja halvimmista skoottereista 50 cc asti vuonna 2025

Katselukerrat: 131651

Arvosana asunnon parhaista äänieristysmateriaaleista vuonna 2025

Katselukerrat: 127690

Vuoden 2025 parhaat miesten tennarit

Katselukerrat: 124033

Vuoden 2025 parhaat kompleksivitamiinit

Katselukerrat: 121939

Vuoden 2025 parhaan tribuluksen luokitus

Katselukerrat: 2737

Vuoden 2025 parhaiden ajolasien sijoitus

Katselukerrat: 32027

Vuoden 2025 parhaiden näppäimistöjen luokitus

Katselukerrat: 3683

Vuoden 2025 parhaiden brasilialaisten pikkuhousujen luokitus

Katselukerrat: 2157

Hobot Legee 688 Smart Robot -pölynimurin arvostelu – todella paras?

Katselukerrat: 1449

Hyödyllinen

Parhaiden tyhjiötiivisteiden sijoitus vuodelle 2025

Katselukerrat: 1936

Vuoden 2025 parhaiden sähköliesien luokitus

Katselukerrat: 2340

Luokitus parhaista luotettavista takatraktoreista vuodelle 2025

Katselukerrat: 17597

Parhaat viruslääkkeet vuonna 2025

Katselukerrat: 33334

Vuoden 2025 15 parasta hoverboardia. Kohtuullinen vastine rahalle

Katselukerrat: 29338

Suosittuja artikkeleita

-

Huippusijoitus parhaista ja halvimmista skoottereista 50 cc asti vuonna 2025

Katselukerrat: 131651 -

Arvosana asunnon parhaista äänieristysmateriaaleista vuonna 2025

Katselukerrat: 127690 -

Influenssan ja vilustumisen kalliiden lääkkeiden halpojen analogien luokitus vuodelle 2025

Katselukerrat: 124518 -

Vuoden 2025 parhaat miesten tennarit

Katselukerrat: 124033 -

Vuoden 2025 parhaat kompleksivitamiinit

Katselukerrat: 121939 -

Vuoden 2025 parhaiden älykellojen kärkisijoitus - hinta-laatusuhde

Katselukerrat: 114979 -

Paras maali harmaille hiuksille - huippuluokitus 2025

Katselukerrat: 113395 -

Parhaiden puumaalien sijoitus sisätöihin vuonna 2025

Katselukerrat: 110318 -

Vuoden 2025 parhaiden pyörivien kelojen luokitus

Katselukerrat: 105328 -

Parhaiden miesten seksinukkejen sijoitus vuodelle 2025

Katselukerrat: 104366 -

Parhaiden Kiinan toimintakameroiden sijoitus vuonna 2025

Katselukerrat: 102215 -

Tehokkaimmat kalsiumvalmisteet aikuisille ja lapsille vuonna 2025

Katselukerrat: 102011