Parimate ajapikendusega krediitkaartide edetabel 2025. aastaks

Enamik tänapäeva Vene Föderatsioonis pangakaarte kasutavaid krediiditooteid näeb ette spetsiaalse ajapikendusperioodi (tuntud ka kui ajapikendus, inglise keelest "arm" - "viivitus"). See on perioodi nimetus, mille jooksul tarbijalt ei võeta intressi ega võeta vahendustasu antud raha kasutamise eest. Selle tingimuse eesmärk on tagada, et klient kasutab saadud kaarti minimaalse riskiga. Tänapäeval võib see intervall olla 50 kuni 200 päeva.

Sisu

Üldteave ajapikendusperioodi kohta

Peaaegu iga pank pakub krediitkaarti taotledes uuele kasutajale eritingimusi, mille alusel saab ta saadud raha tagastada, makstes samas nende kasutamise eest intressi. See võimaldab teil sooritada oste kasumlikumalt, kuid siiski peate laenusumma ise tõrgeteta tagasi maksma. Arvestatud rahaline leevendus kehtib reeglina vaid sularahata tehingutele, mistõttu on enamikelt krediitkaartidelt sularaha väljavõtmine äärmiselt kahjumlik, sest sellise manipuleerimise eest tuleb maksta kopsakas vahendustasu. Ajapikendus sobib suurepäraselt vaid kasutajale, kes suudab pangast saadud laenud õigeaegselt ja stabiilselt tagasi maksta, vältides samas viiviste kogunemist.

Ajapikendus- ja arveldusperioodid – erinevused

Traditsiooniliselt saadab võlausaldajapank kord kuus krediteeritavale isikule väljavõtte jooksva võla kohta. Makse võrdlusalus on siin arvutatud põhimõttel “aruandekuule järgneva kuu eest”. Seega tuleb kliendil tasuda jooksev võlg, mis tekkis kuu aega enne praegust (väljavõtte laekumise hetkest) - seda nimetatakse arveldusperioodiks.Ajapikendusperiood on periood, mille jooksul kasutaja peab tasuma jooksva võla ja selleks, et pank ei võtaks sellelt summalt trahve ja intresse (tavaliselt on see iga finants- ja krediidiasutuse puhul väga individuaalne). Selle tulemusena hõlmab "armu" kasutamine laenatud vahendite tagastamist rangelt krediidiasutusega allkirjastatud dokumentides märgitud kuupäeval.

TÄHTIS! Mõnel laenuandjal võib ajapikendusperioodil isegi intressi koguneda, kuid need on tavamääraga võrreldes oluliselt väikesed. Praegu loobub üha enam krediidiandjapanku kõnealuste teenuste ulatuse laiendamiseks sellest praktikast sootuks (st armuaeg on täiesti tasuta).

Ajapikendusperioodi arvutamise võimalused

Tänapäeval on kolm klassikalist varianti, millele finantsasutus määrab emiteeritud vahenditele intressivaba tagastusperioodi.

- "Esimese finantstehingu hetk".

Seda meetodit peetakse kliendi jaoks kõige lihtsamaks ja mugavamaks. Laenuandja määrab talle pärast esimest vahendite mahakandmist teatud arvu kalendripäevi, mil saate jätkata kulutamist ilma intressideta. Enammaksete vältimiseks tuleb kogunenud võlg alati enne ettenähtud perioodi lõppu tasuda. Näiteks “arm” on 55 päeva, esimene mahakandmine toimus 1. juunil, mis tähendab, et kogu kogunenud summa tuleb ära maksta 26. juuliks.

- "Sõltuvus loodud aruandlusest".

Selle arvutuse tähendus on see, et arm jaguneb tegelikult kaheks perioodiks, reeglina on need 30 ja 20 päeva. Esimese 30 päeva jooksul saate kulutada laenatud raha ja pärast 30 päeva möödumist on kasutajal 20 päeva aega kogu esimesel perioodil kogunenud võlg ilma intressideta tasuda.Kui tarbija tingimusi rikub, nõutakse temalt trahvi. Samas tuleb tähele panna, et aruande tähtaeg saabub kohe pärast eelmise lõppu ega sõltu võla tagasimaksmise hetkest.

- "Arvutamine ühekordsete tehingute alusel".

Selle meetodi puhul peab klient kulutatud raha tagastama samas järjekorras, milles neid kasutati. See tähendab, et tuleb pidevalt tagastada täpselt nii palju (ja lepinguga määratud aja möödudes), kui palju raha eelmisel korral kulutati. See meetod on tüütu ja nõuab tarbijalt head mälu ning maksest ilmajäämise ja hilinemise risk on äärmiselt suur.

Tehingud, mida ajapikendusperiood ei hõlma

Iga finantsasutus määrab oma ajapikendusprogrammi ise. Klassikaliselt kehtib see sularahata maksete ja krediitkaartidega ostude kohta.

Valdav enamus juhtudel ei kehti ajapikendus sularaha väljavõtete ja rahaülekannete puhul (isegi sama panga omanike kaartidele). Kui võtate sularaha välja, ei võta laenu võttev pank mitte ainult koheselt vahendustasu, vaid hakkab koheselt koguma kõrgendatud intressimääraga intressi ning teatud tingimustel võib ajapikendusperiood isegi koheselt lõppeda. Alati tasub meeles pidada, et esmalt toimub sularahata ostudest/maksetest tekkinud võlgade tagasimaksmine ning alles seejärel lähevad arvesse sularaha väljavõtmine ja muud ebatüüpilised tehingud (näiteks ülekanded).Kui tehti ebatüüpiline tehing, siis on parem maksta kohe kogu jooksvate kohustuste summa ja mitte arvata, et pärast näiteks sularaha väljavõtmise eest intressi maksmist lähevad nad selle konkreetse toimingu eest intressi maksma - ei, nad krediteeritakse intressina tavapäraselt varem tehtud toimingult (näiteks sularahata ost).

TÄHTIS! Kogenud spetsialistid usuvad, et krediitkaart isegi ajapikendusega ei ole imerohi olukordades, kus on vaja palju sularaha. Sellise ebatüüpilise toimingu tulevane enammaksmine on lihtsalt võrreldamatu. Sellistel juhtudel on palju lihtsam kohe pangast sularahalaenu võtta.

Kuid suhteliselt hiljuti hakkasid mõned pangad sularaha väljavõtmisega seoses armu pakkuma. Sellegipoolest jätavad nende selliste toimingute jaoks pakutavad tingimused palju soovida:

- Sellise leevenduse äärmiselt väike ajavahemik;

- Pakutakse väike summa;

- Erinevad boonused ja raha tagasimaksed tüüpiliste tehingute eest ei ole põhilaenuprogrammis klassina saadaval.

Minimaalne makse

Sõltumata sellest, milline ajapikendusperioodi määramise meetod valiti, tuleb alati aeg, mil on vaja teha minimaalne makse, et mitte sattuda karistuste alla. Venemaal on see 5–8% kasutatud vahenditest. Kui panka ei laeku lepingus määratud ajal miinimummakset, otsustab viimane, et klient ei täida ajapikendusperioodi tingimusi ja võtab võlalt mitte ainult intressi, vaid ka trahvi. ja võib selle mõju ka täielikult tühistada.Ülesütlemine on aga äärmuslik karistusvõimalus ja tavaliselt kasutab krediidiasutus pärast kliendi praeguste rahaliste kohustuste täielikku likvideerimist rahalise leevenduse perioodi ajutist külmutamist ja hilisemat pikendamist.

TÄHTIS! Idee avada ajapikendusega mitu krediitkaarti korraga mitmest finants- ja krediidiasutusest, et raha ühelt kaardilt teisele “kanda”, kui on aeg saada lõputu ja intressivaba laen. periood, ei tööta. Esiteks, kõikide kaartide puhul võetakse alati teenuse eest tasu, teiseks ei tühista keegi kunagi kellegi eest miinimummakseid ja kolmandaks tuleb iga kaardi eest kunagi kogu võlasumma tagastada.

Ajapikendusega krediitkaartide eelised ja puudused

Nende vaieldamatute eeliste hulka kuuluvad:

- Eriti soodsad tingimused sularahata maksete tegemiseks;

- Pangandussektor annab sellistele programmidele häid boonuseid ja tutvustusi;

- Mõnda aega saab raha kasutada täiesti tasuta – peaasi, et see õigel ajal tagastada;

- Pidev ja kohusetundlik kaardi kasutamine suurendab suurema laenu kinnitamise võimalusi ja seda isegi mitte tingimata krediitkaardi väljastanud asutuses;

- Võimalus kasutada rahalisi vahendeid igal kellaajal ja olemasoleva limiidi piires;

- Pärast kaardil olevate peamiste võlakohustuste sulgemist võivad laenatud vahendid taas kättesaadavaks muutuda.

Puuduste hulgas võib märkida järgmist:

- Laenatud vahendite hilinenud tagasimaksmisega kaasnevad väga kõrgete intresside ja trahvide kogunemine, mis ei ole tavamäärade lähedal;

- Seda tüüpi laenud ilma hilisemate kahjudeta on saadaval ainult neile isikutele, kellel on kindlasti võimalus ajapikendusperioodi jooksul oma rahalised kohustused õigel ajal lõpetada;

- Liiga suur vahendustasu sularaha väljavõtmisel.

Kasulikud näpunäited ajapikenduskaartide kasutamiseks

- Soovitud limiidi valik lähtudes tegelikust sissetulekust.

Eksperdid soovitavad kasutada järgmist arvutusnäidet: kui palk on 50 000 rubla kuus, siis on parem valida ajapikendus perioodiks, mis ei ületa 150 päeva, kogu laenulimiidiga 150 000 rubla. Seega on täiesti võimalik terve kvartali probleemideta ära elada. Siiski on soovitatav mitte kulutada rohkem raha, kui saate korraga katta. Selline krediitkaart peaks jääma kompetentse finantsjuhtimise tööriistaks ja hädaabi “sularahapadjaks”, mitte “võluvitsaks”, mille kaudu saab osta asju, mille enda rahast hiljem enam ei jätku.

- Kohustus hoolikalt lugeda lepingu teksti.

Seal on alati välja toodud kõik olulised tingimused, sealhulgas intressimäär. Nüüd pangad peaaegu ei üritagi “peene kirjaga” nippi välja tõmmata, kuid selle mustand (mustand, näidis) on soovitatav enne lepingu allkirjastamist kaasa võtta, et seda hoolikamalt lugeda. See kehtib eriti teie koju tarnitavate krediitkaartide kohta. Lepingut neile tavaliselt üldse ei lisata ning klient allkirjastab vaid avalduse, nõustudes samal ajal laenu tüüptingimustega, mille pank lihtsalt oma kodulehele paneb. Seetõttu peate enne kaardi saamist ja sellise taotluse allkirjastamist laenutingimustega täielikult tutvuma.

- Sularaha väljavõtmiseks ei kasutata krediitkaarti.

Selle ebatüüpilise toimingu eest tasumine ajapikendusperioodi eest on tavaliselt väga kõrge.Sellest on selge, et sularaha väljavõtmine on kõige parem lubatud tõeliselt hädaolukordades.

- Kaardi kasutamine tagatisena.

Suurepärane lahendus oleks ajapikendusega krediitkaardi ülekandmine hotellis broneeringu tegemisel või auto rentimisel. Sellise teenuse eest välismaal (kuni selle osutamise lõpuni) kaardilt raha ei debiteerita ja selleks ajaks saate maksta juba oma deebetvahenditest.

- Kolmanda osapoole refinantseerimine ei ole imerohi.

Kui kasutaja ei suuda viivitust õigel ajal tasuda, siis ärge jookske teise panka ja väljastage eelmise eest tasumiseks teist krediitkaarti. Lihtsam on võtta ühendust algse finantsasutusega ja läbida seal refinantseerimisprotsess. Enamasti kujuneb dialoog sellistel teemadel konstruktiivseks, sest asutus on igal juhul huvitatud oma raha tagastamisest, isegi kui viivitusega.

Valiku raskused

Kõigepealt on vaja täpsustada kõnealust tüüpi kaardi saamise eesmärki. Kõige sagedamini kasutatakse seda:

- Hädarahakotina erakorralisteks suurkuludeks - see võimalus on tõesti mugav, samas tasub alati meeles pidada, et need suured kulutused tuleb võlausaldajale õigeaegselt hüvitada;

- Sularahata maksete rahakotina saate armukaartidest kõige rohkem kasu saada, kuna enamik kaasaegseid panku pakuvad selliste ostude eest väga atraktiivseid rahatagastusi ja boonuseid (selliste programmide kaubanduspartnerite arv võib ulatuda sadadesse).

Lisaks on selliste programmide kaudu juba võimalik tasuda kommunaalmakseid ja teha ülekandeid teatud allahindlusega, kuid te ei tohiks sellistest toimingutest täit kasu oodata (võrreldes tavaliste deebetkaartidega).

Tuleb meeles pidada, et igakuist kohustuslikku makset saab arvutada rangelt individuaalselt. Järelikult tähendab tähtaja ületamine hüvitiste maksmise peatamist.

Parimate ajapikendusega krediitkaartide edetabel 2025. aastaks

120-200-päevane ajapikendus

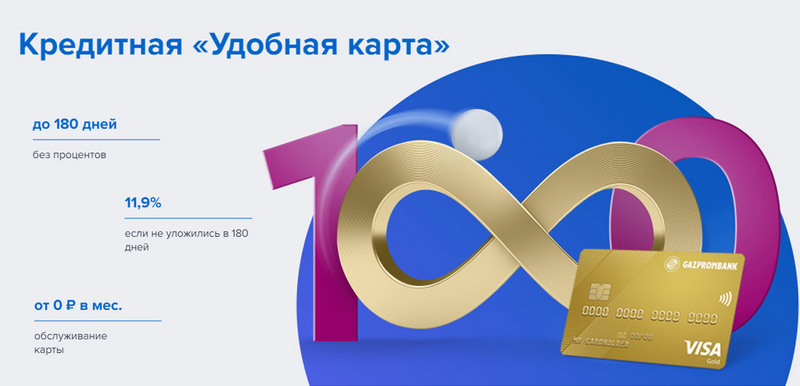

3. koht: Gazprombank – Mugav

Gazprombank pakub tasuta teenuse osutamiseks pika ajapikendusega krediitkaarti ja lihtsaid tingimusi. Mugav kaart väljastatakse ühe pangakülastusega koos passiga, kuid ei paku erilisi boonuseid.

| armuaeg | kuni 180 päeva sularahata maksmisel |

| Piiratud suurus | kuni 600 000 rubla |

| Intress | alates 11,9% aastas |

| Ostuboonused | Ei |

| Väljastamise maksumus | on vaba |

| Hoolduskulu | tasuta kulutustega alates 5000 rubla, muul juhul - 199 rubla kuus |

| Registreerimisviis | Internetis kättetoimetamisega või pangakontorisse |

| Registreerimise tingimused | 3-5 päeva |

Eelised:

- Tasuta SMS-teavitused;

- sularaha väljavõtmine mis tahes sularahaautomaadist ilma vahendustasuta;

- Tasuta teenuse lihtsad tingimused.

Puudused:

- Ostude eest boonuseid ei maksta;

- Kõrged karistused eeskirjade eiramise eest.

2. koht: Citibank - "Prosto"

See finantsasutus kuulub Citigroupile, mis on üks maailma suurimaid finantseerimisasutusi. See pakub elanikkonnale hoiuseid, laene ja pangakaarte, teeb operatsioone valuuta ja väärtpaberitega. "Lihtsalt krediitkaart" pakub pikka armuaega, mis kehtib ka sularaha väljavõtmisel. Lisaks on selle teenus täiesti tasuta.

| armuaeg | kuni 120 päeva |

| Piiratud suurus | kuni 3 000 000 rubla |

| Intress | alates 7% aastas |

| Ostuboonused | pangapartnerite juures allahindlused kuni 20%. |

| Väljastamise maksumus | on vaba |

| Hoolduskulu | on vaba |

| Registreerimisviis | Internetis kättetoimetamisega või pangakontorisse |

| Registreerimise tingimused | 3-5 päeva |

Eelised:

- Tasuta kaarditeenus;

- sularaha väljavõtmine mis tahes sularahaautomaadist ilma vahendustasuta;

- Palju suunamisboonuse programme.

Puudused:

- Ainult teatud linnade elanikele.

1. koht: Avangard Bank - Classic

Kõikidel tavalistel mis tahes süsteemi ja staatusega Avangardi krediitkaartidel on uutele klientidele intressivaba periood 200 päeva. Muud tingimused (limiit, hinnad, muud võimalused) määratakse kokkuleppel kliendiga.

| armuaeg | kuni 200 päeva, sularahata maksmisel, ainult uutele klientidele |

| Piiratud suurus | kuni 150 000 rubla |

| Intress | alates 15% aastas |

| Ostuboonused | pangapartnerite juures allahindlused kuni 30%. |

| Väljastamise maksumus | on vaba |

| Hoolduskulu | tasuta, kui keskmine kuukäive on 7000 rubla või rohkem, muul juhul - 600 rubla aastas |

| Registreerimisviis | pangakontoris veebipõhise taotlusega |

| Registreerimise tingimused | 3-5 päeva |

Eelised:

- Tingimused valitakse individuaalselt;

- Valikus on mitu disainivalikut;

- Tasuta teenuse lihtsad tingimused.

Puudused:

- Suur ajapikendus - ainult uutele klientidele.

Ajapikendus kuni 120 päeva

3. koht: "ATB" - "Universaalne"

See on Kaug-Ida peamine PKU. Ta teeb aktiivset koostööd Hiina ja Jaapani ettevõtetega. Tema programm "Universaalne" on üks väheseid, millel on sularaha väljavõtmiseks intressivaba periood. Samuti pakub see suurt raha tagasi erinevates kategooriates.

| armuaeg | kuni 120 päeva sularahata maksmisel ja sularaha väljavõtmisel |

| Piiratud suurus | kuni 500 000 rubla |

| Intress | alates 10% aastas |

| Ostuboonused | rahatagastus kuni 10% kategoorias "Kodu remont", "Perekond", "Autokaart" või "Meelelahutus" või 2% kõigi ostude puhul ("Kõik hinnas") omaniku valikul |

| Väljastamise maksumus | on vaba |

| Hoolduskulu | on vaba |

| Registreerimisviis | pangakontoris veebipõhise taotlusega |

| Registreerimise tingimused | 2-3 päeva |

Eelised:

- sularaha väljavõtmine ilma vahendustasuta;

- Suur raha tagasi suurte limiitidega;

- Tasuta teenus.

Puudused:

- Suur valik panuseid.

2. koht: "Avamine" - "Krediit"

See programm pakub mitmesuguseid teenuseid era- ja äriklientidele nii otse kui ka tööle suunatud veebiprojektide kaudu (nagu Rocketbank ja Tochka). "Avamisest" pärit "krediitkaart" pakub intressivaba perioodi 120 päeva. Ilma sissetulekutõendita saab limiidi kuni 100 000 rubla.

| armuaeg | kuni 120 päeva sularahata maksmisel |

| Piiratud suurus | kuni 1 000 000 rubla |

| Intress | alates 13,9% aastas |

| Ostuboonused | Ei |

| Väljastamise maksumus | on vaba |

| Hoolduskulu | tasuta kulutuste summaga alates 5000 rubla kuus, muul juhul - 100 rubla kuus |

| Registreerimisviis | Internetis kättetoimetamisega või pangakontorisse |

| Registreerimise tingimused | 1-3 päeva |

Eelised:

- Kohaletoimetamine Venemaa suurematesse linnadesse;

- Võib väljastada ilma sissetulekut tõendamata;

- Tasuta teenus aktiivse kasutamisega.

Puudused:

- Ostude eest boonuseid ei maksta.

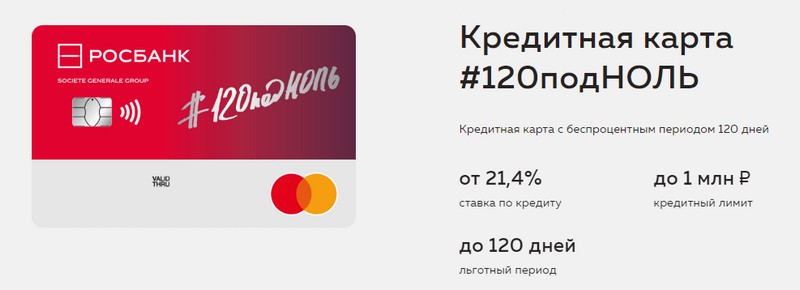

1. koht: "Rosbank" - "120 kuni null"

Selle programmi eesmärk on anda kliendile mugav ja arusaadav viis pangateenuste saamiseks. Selle panga krediitkaart pakub pikka ajapikendust ja suurt krediidilimiiti. Tal pole muid eeliseid.

| armuaeg | kuni 120 päeva sularahata maksmisel |

| Piiratud suurus | kuni 1 000 000 rubla |

| Intress | alates 21,4% aastas |

| Ostuboonused | Ei |

| Väljastamise maksumus | on vaba |

| Hoolduskulu | tasuta kulutuste summaga alates 15 000 rubla kuus, muul juhul - 99 rubla kuus |

| Registreerimisviis | pangakontoris veebipõhise taotlusega |

| Registreerimise tingimused | 3-5 päeva |

Eelised:

- Saadaval suur krediidilimiit;

- odav teenus kuus;

- Väikese limiidi saab passist.

Puudused:

- Ostude eest boonuseid ei maksta.

Kuni 111-päevane ajapikendus

3. koht: MTS Bank — MTS Cashback

Pank pakub oma klientidele kõiki pangateenuseid, sealhulgas krediitkaarte. See krediitkaart on tähelepanuväärne mitte ainult pika ajapikendusperioodi, vaid ka boonusprogrammi jaoks, mis on kasulik MTS-i abonentidele.

| armuaeg | kuni 111 päeva sularahata maksmisel |

| Piiratud suurus | kuni 1 000 000 rubla |

| Intress | alates 11,9% aastas |

| Ostuboonused | MTS Cashback punktid - 5% kategooriates "Kohvikud, restoranid, toidu kohaletoomine", "Riided" ja "Kaubad lastele", 1% muude ostude eest, kuni 25% partneritelt, saab kulutada sideteenustele või kaupadele MTS kauplustes |

| Väljastamise maksumus | on vaba |

| Hoolduskulu | tasuta, kui kulutate alates 8000 rubla kuus, muidu - 99 rubla kuus |

| Registreerimisviis | pangakontoris või MTS-i poes veebirakendusega |

| Registreerimise tingimused | 3-5 päeva |

Eelised:

- Kiire registreerimine ilma sissetulekutõendita;

- Boonusprogramm MTS-i abonentidele;

- Tasuta teenuse lihtsad tingimused.

Puudused:

- Ei sobi teiste sideoperaatorite klientidele.

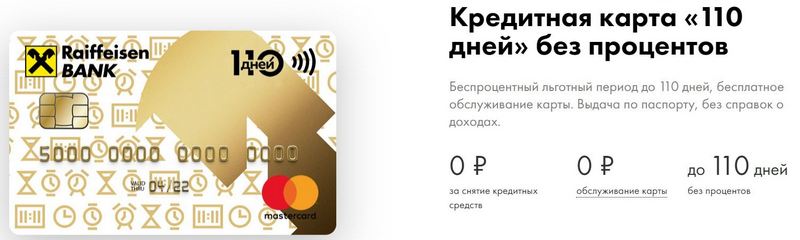

2. koht: Raiffeisenbank — 110 päeva

FKU-l on ka tänapäeval üks kõrgeimaid usaldusväärsuse reitinguid Vene Föderatsioonis.110 päeva väljastatakse kiiresti ja sellel on pikk ajapikendus. Sagedase kulutamise korral on selle hooldus tasuta.

| armuaeg | kuni 110 päeva sularahata maksmisel |

| Piiratud suurus | kuni 600 000 rubla |

| Intress | alates 19% aastas |

| Ostuboonused | pangapartnerite juures allahindlused kuni 30%. |

| Väljastamise maksumus | on vaba |

| Hoolduskulu | on vaba |

| Registreerimisviis | pangakontoris veebipõhise taotlusega |

| Registreerimise tingimused | koheselt |

Eelised:

- Vabastamine samal päeval;

- Saate tasuta lisakrediitkaardi;

- Täiesti tasuta teenus.

Puudused:

- Kõrged intressimäärad.

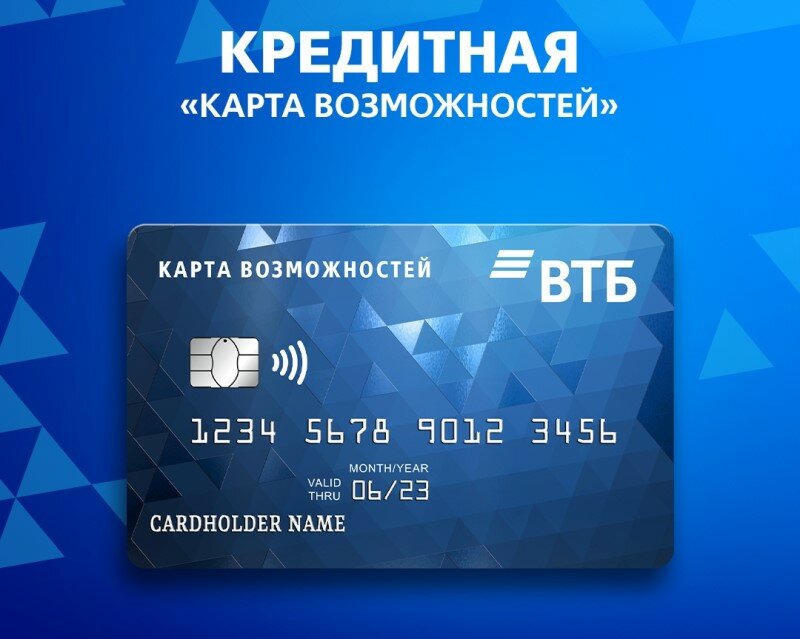

1. koht: VTB — Võimaluste kaart

Seda programmi peetakse kõige stabiilsemaks. Lisaks pikale ajapikendusperioodile pakub kaart kõikide ostude eest väikese raha tagasi punktidena. Samuti saate VTB sularahaautomaatides sellelt sularaha ilma vahendustasuta välja võtta.

| armuaeg | kuni 110 päeva sularahata maksmisel |

| Piiratud suurus | kuni 1 000 000 rubla |

| Intress | alates 14,9% aastas |

| Ostuboonused | kuni 20% |

| Väljastamise maksumus | on vaba |

| Hoolduskulu | tasuta, kui keeldute boonusprogrammist, vastasel juhul 590 rubla aastas |

| Registreerimisviis | pangakontoris veebipõhise taotlusega |

| Registreerimise tingimused | 2-3 päeva |

Eelised:

- Tasuta sularaha väljavõtmine VTB sularahaautomaatidest;

- Pakis kuni viis lisakaarti;

- Madalamad intressid sagedaste kulutuste eest.

Puudused:

- Ainult kontoris kaardi väljastamisel ühendatakse cashback;

- Nõutav sissetulekut tõendav dokument.

Järeldus

Tänapäeval on ajapikendusega krediitkaardid muutunud väga laialt levinud ja neid leidub peaaegu igas Venemaa pangas. See on tingitud võimalusest vältida laenatud vahendite kasutamisel mõnda aega enammakseid.Krediitkaardi omanik kasutab nn ajapikendusperioodil panga raha täiesti tasuta ega maksa võla eduka õigeaegse tagasimaksmise korral intressi.

uued sissekanded

2025. aasta parimate termiliste salatibatoonide hinnang

Vaatamisi: 24

2025. aasta parimate krüolipolüüsi seadmete hinnang

Vaatamisi: 24

Parimate Venemaa juuste šampoonide hinnang 2025. aastal

Vaatamisi: 38

Moskva 2025. aasta parimate kosmeetikute hinnang

Vaatamisi: 21

2025. aasta parimate kaitsejalatsite katete edetabel

Vaatamisi: 85

Kategooriad

Parimate ja odavamate kuni 50cc tõukerataste edetabel 2025. aastal

Vaatamisi: 131651

Korteri parimate heliisolatsioonimaterjalide hinnang 2025. aastal

Vaatamisi: 127690

Parimad meeste tossud 2025. aastal

Vaatamisi: 124033

Parimad kompleksvitamiinid 2025. aastal

Vaatamisi: 121939

2025. aasta parima tribuluse hinnang

Vaatamisi: 2737

2025. aasta parimate sõiduprillide edetabel

Vaatamisi: 32027

2025. aasta parimate klaviatuuride hinnang

Vaatamisi: 3683

2025. aasta parimate Brasiilia aluspükste hinnang

Vaatamisi: 2157

Kasulik

2025. aasta parimate vaakumtihendi edetabel

Vaatamised: 1936

2025. aasta parimate elektripliitide hinnang

Vaatamisi: 2340

Parimad viirusevastased ravimid 2025. aastal

Vaatamisi: 33334

Populaarsed artiklid

-

Parimate ja odavamate kuni 50cc tõukerataste edetabel 2025. aastal

Vaatamisi: 131651 -

Korteri parimate heliisolatsioonimaterjalide hinnang 2025. aastal

Vaatamisi: 127690 -

Kallite gripi- ja külmetushaiguste ravimite odavate analoogide hinnang aastaks 2025

Vaatamisi: 124518 -

Parimad meeste tossud 2025. aastal

Vaatamisi: 124033 -

Parimad kompleksvitamiinid 2025. aastal

Vaatamisi: 121939 -

2025. aasta parimate nutikellade edetabel – hinna ja kvaliteedi suhe

Vaatamisi: 114979 -

Parim värv hallidele juustele – tipphinnang 2025

Vaatamisi: 113395 -

Parimate sisetööde puiduvärvide edetabel 2025. aastal

Vaatamisi: 110318 -

2025. aasta parimate spinningurullide hinnang

Vaatamisi: 105328 -

2025. aasta parimate meeste seksinukkude edetabel

Vaatamisi: 104366 -

Hiina 2025. aasta parimate märulikaamerate edetabel

Vaatamisi: 102215 -

Kõige tõhusamad kaltsiumipreparaadid täiskasvanutele ja lastele 2025. aastal

Vaatamisi: 102011