Kas NFC-makse on turvaline ja kuidas seda seadistada?

Uhiuue telefoni või tahvelarvuti ostmisel saab kasutaja reeglina NFC-d toetava seadme, kuid sageli isegi aru saamata, milliseid eeliseid see tehnoloogia pakub. Kasulik on teada, kas NFC-makse on turvaline ja kuidas seda seadistada, et saaksite ostude eest kontaktivabalt tasuda.

Sisu

Mis on NFC?

See on tehnoloogia teabe edastamiseks lühikestel vahemaadel, ühendades lugeja ja kiipkaardi üheks seadmeks. Viimane on RFID-tüüpi märgistusega plastkaart, tänu millele läbivad inimesed kontori turnikeedid ja avavad sissepääsuuksed.Piletid pealinna ühistranspordis või viipemaksega pangakaart on kiipkaart.

Sellesse on paigaldatud mikrokiip, mis lugemisseadme (kontori pöördvärav või mõne asutuse automaat) puudutamise hetkel vahetab infot loetud sekunditega. Lihtsamalt öeldes edastab see andmed oma omaniku kohta turvasüsteemi või võimaldab välja võtta konkreetse summa raha.

Seda mikrokiipi nimetatakse turvaliseks elemendiks ja see on tootja poolt telefoni integreeritud või paigutatud SD-meediumile või SIM-kaardile. NFS-seade on omalt poolt paigaldatud eranditult tootja tehasesse ja mängib kontrolleri valiku rolli. Lihtsamalt öeldes haldab ta seda moodulit.

Kuidas NFC töötab?

Nutitelefoni ühendamine masinaga kaupade eest tasumiseks on palju mugavam, võrreldes paari krediitkaardi taskus kandmisega.

NFC (Near Field Communication või Short Distance Communication) tehnoloogia põhineb 2 elektromagnetilist tüüpi pooli omavahelisel ühendamisel, millest üks asub nutitelefonis ja teine vastavalt masinas. Suhte alustamiseks peavad mõlemad seadmed asuma üksteisest mitte kaugemal kui 5 cm.

Kas kasutate NFC-d?

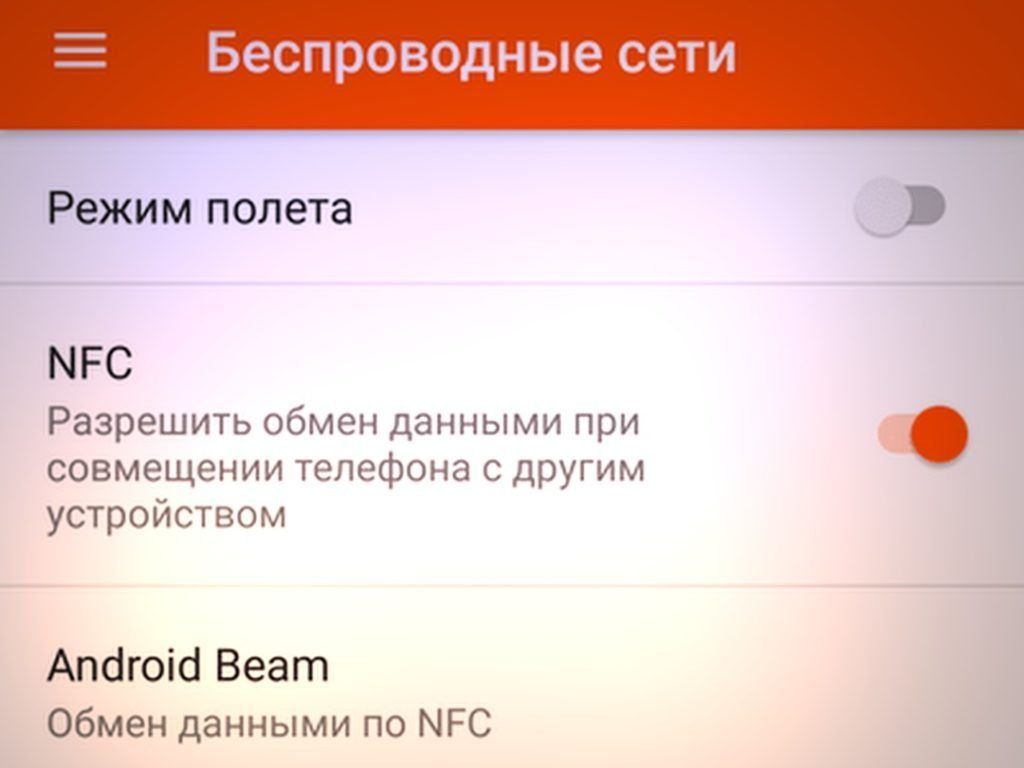

Kuidas NFC lubada? Kuidas teada saada, kas nutitelefonis on moodul?

Kõik on üsna lihtne. Et mõista, kas kasutaja Android-telefonis või -tahvelarvutis on NFC-moodul ja see aktiveerida, peab kasutaja minema jaotisse "Konfiguratsioon" - "Traadita side" - "NFC".

Kui kasutajal seda väärtust menüüs pole, pole NFC tema nutitelefonis saadaval.

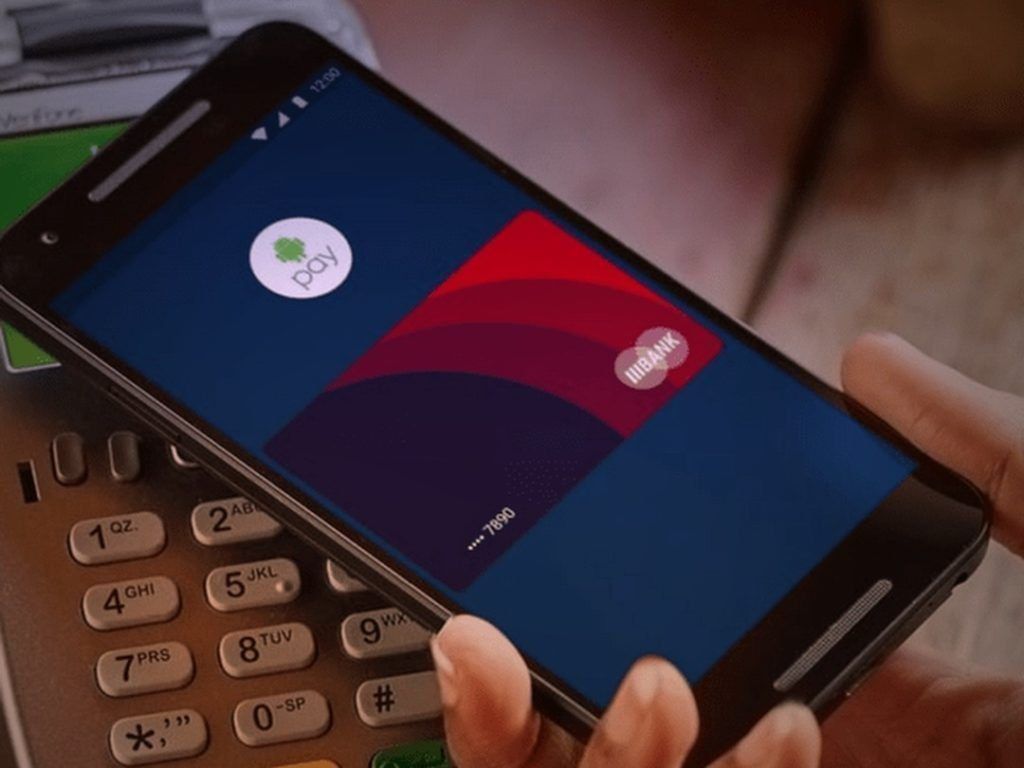

1. meetod. Androidi krediitkaart

Kui kasutajal on igal pool halb harjumus ja ta unustab pidevalt enda krediitkaardi, siis antud olukorras, kui tema vidin on varustatud NFC-mooduliga, antakse talle võimalus teha oma telefon päris krediitkaardiks. Seda tehakse järgmiselt.

- Esiteks vajate Paypassi tehnoloogiat toetavat krediitkaarti;

- Nutitelefoni on vaja installida selle kasutajapanga programm (klient), milles kaart tehti;

- Avage installitud programm, leidke NFC eest vastutav valik ja valige see. Pärast seda peate telefoni või tahvelarvuti tagaküljele panema krediitkaardi, et seda kaalutaks;

- Pärast edukat lugemist saadetakse kasutajale SMS-iga neljast numbrist koosnev parool, mis tuleb salvestada. See PIN-kood tuleb sisestada, kui kasutaja teeb makse telefoni või tahvelarvutiga.

Mooduli arendajad väidavad, et selle kasutamine on ohutu, kuna:

- Kasutaja peab alati enne millegi ostmist sisestama PIN-koodi.

- NFC mikroprotsessori tööulatus on vaid 10 cm (tegelikkuses veelgi vähem).

2. meetod: NFC-sildid

Tüüpiline olukord: inimene ärkas üles, sõi hommikusööki, vaatas külmkapis olevaid varusid ja avas programmi “Osta batoon” või “Google Keep”, et lisada nimekirja, mida on vaja osta. Pärast seda lahkub ta korterist ja lülitab sisse mobiilivõrgu, istub autosse ja aktiveerib GPSi, Bluetoothi, et turvaliselt töökohta jõuda. Seal lülitab ta nutitelefoni vibratsioonirežiimile ja avab Evernote'i.

Tänapäeval saab kõiki neid toiminguid läbi viia mitte mehaaniliselt, vaid tänu NFC-siltidele automaatselt.

Mida selleks vaja on:

- Installige programm NFC ReTAG.

- Otsige üles NFC sildid või, kui kasutajal on kontaktivabad metroo- või ühistranspordi maksekaardid või ehk ammu unustatud või kasutamata pangakaardid, mis toetavad Pay Passi.

- Avage NFC ReTAG, skannige kaart või silt, lisage see ja pange sellele kasutaja soovitud nimeks.

- Pärast seda peate valima toimingu, mis tehakse nutitelefonis, kui kasutaja selle sildile kinnitab, ja vajutama klahvi "Toiming".

- Looge toiming, näiteks käivitage programm "Osta batoon".

Kui kasutaja on toimingu loonud, saate kaardi või sildi külmkapi külge kinnitada (või selle kõrvale panna). Edaspidi antakse kasutajale iga kord kööki sisenedes võimalus koheselt käivitada programm "Osta batoon" ja salvestada meeldetuletus koos kohustuslike ostude nimekirjaga.

Näide! Kui inimene autosse istub, on selles märk, mille skaneerimine aktiveerib automaatselt GPS-i ja avab Bluetoothi.

Kuidas teha?

- Vajalik on kaart või silt skannida, anda sellele nimi.

- Määrake toiming - käivitage GPS-programm ja avage ka Bluetoothi juhtmevaba teabeedastus.

Nõuanne! Parim on jätta silt autosse, et te ei unustaks seda iga kord autosse istudes skannida.

Kui nutitelefonil on juurõigused, siis suurendab see ka NFC-siltide kasutamise võimalust ja inimesel on rohkem “kiipe”, millega telefoni või tahvelarvuti protsesse automatiseerida.

3. meetod. Android Beam

See on andmeedastusmeetod (sarnane Bluetoothiga), mis kasutab NFC mikroprotsessorit. Oluline on meeles pidada, et andmevahetuskiirus Android Beami kasutamisel on väga madal ja seetõttu oleks soovitatav seda kasutada vaid vähese teksti või linkide edastamiseks.

Selleks vajate:

- Vajutage klahvi "Laienda";

- Tooge mõlemad seadmed üksteisega;

- Kui saateseadme ekraanil olev pilt muutub väiksemaks, klõpsake edastuse alustamiseks sellel.

4. meetod: NFC-sõrmus või käevõru

NFC-võimalusega nutikas käevõru või sõrmus on Hiinast pärit arendajate uuenduslik projekt, mis sobib erinevatel operatsioonisüsteemidel töötavatele telefonidele. Käevõru saab valida igale käesuurusele (sarnane olukord sõrmuse puhul). Seadme kaal on väga väike, kuid peamine on see, et see toetab täielikult NFC-tehnoloogiat.

Kiibi rolli mängib näiteks Band 3 BFC seadmes spetsiaalne kiibistik. Nutikäevõru aitab viimaste abil telefonil edastada infot kontaktivaba tüüpi kanali kaudu, säilitades nii kõrge turvalisuse. Seadmes olevat teavet saab piiramatu arv kordi ümber kirjutada.

Käevõru salvestab makseteavet, kirjeid ja muid isikuandmeid. Teabe vaatamine pole keeruline – lihtsalt pange käevõru telefoni ekraanile. Mõne sekundiga loob see nutitelefoniga ühenduse ja keelab ekraaniluku ning täidab ka kiirklahvi rolli. Näiteks käevõru telefoni tuues aktiveerub samal hetkel kaamera, võrgustik või suhtlusvõrgustiku programm.

Muud võimalused

NFC-moodulid on kauplustes või muuseumides siltidel infotahvlitel, mille skaneerimise käigus suunatakse kasutaja saidile, kus on toote või riiuli kohta kõik andmed.

NFC turvalisus

Pikalt kontaktivabu kaarte kasutavatel kasutajatel pole mõtet rääkida, mis on NFC-tehnoloogia. See makseviis on turvalisem kui tavaline PIN-kaardi aktiveerimise viis masinas, sest keegi ei näe koodi. Isegi kui telefon varastatakse, ei saa varas kontaktivaba tehingute summade globaalsete piirangute tõttu kaardilt välja võtta rohkem kui tuhat rubla.

Mõnes meedias on teateid häkkerite kohta loodud terminalid, mida kasutatakse rahvarohketes kohtades, varastades salaja raha. Kuid see on tõeline ainult siis, kui telefon on lukustamata.

Soovitus! Kui ründajal õnnestus sellegipoolest raha ebaseaduslikult välja võtta, on kontoomanikul alati võimalus pöörduda pangaasutusse ja pöörduda tema poole palvega raha liikumist jälgida. Häkkeri saldo leitakse koheselt ja raha tagastatakse omanikule, kui röövija pole neid veel ära kulutanud.

Müüdid ja uuringud NFC-turvalisuse kohta

Et kõigest põhjalikult aru saada, on allpool kõikvõimalikud NFC-tehnoloogia turvalisusega seotud müüdid, kuulujutud ja reaalsed olukorrad.

Kaugus

Kontaktivabu kaarte kasutatakse teabe edastamiseks NFC-tehnoloogiat, mis on RFID-i alamkategooria. Krediitkaardil on protsessor ja antenn, mis vastavad arveldusterminali päringule raadiosagedusel 13,56 MHz. Erinevad maksesüsteemid kasutavad oma standardeid, nagu Visa Pay Wave või MasterCard Pay Pass. Kuid need kõik põhinevad peaaegu samal põhimõttel.

Infoedastuse kaugus NFC abil varieerub mõne cm piires.Sellega seoses on turvalisuse esimene samm füüsiline. Tegelikult tuleb lugeja krediitkaardi lähedale tuua, mida on üsna raske diskreetselt teha.

Siiski on võimalik luua erakordne lugeja, mis töötab pika vahemaa tagant. Näiteks Suurbritannia Surrey ülikooli teadlased näitasid tänu praktilisele skannerile NFC-teabe lugemise tehnoloogiat umbes 80 cm kauguselt.

See vidin on tõesti võimeline salaja "üle kuulama" kontaktivabu kaarte väikebussides, kaubanduskeskustes, lennujaamades ja muudes avalikes kohtades. Õnneks on paljudes osariikides korralikud krediitkaardid juba igal teisel inimesel rahakotis.

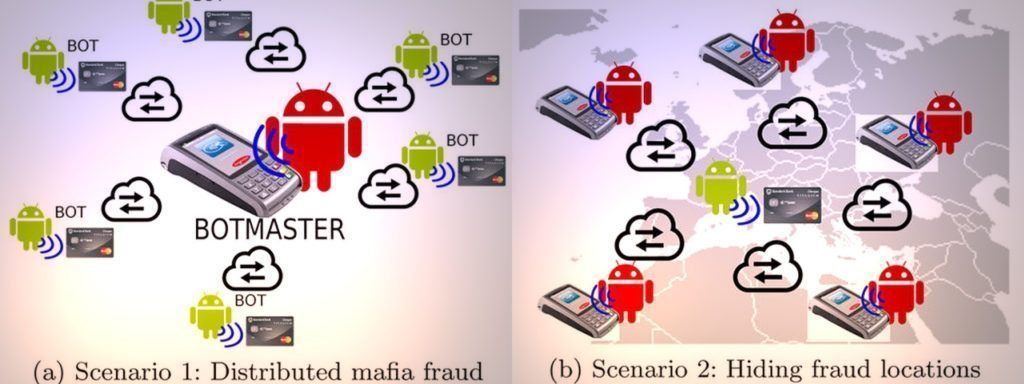

Sellegipoolest on võimalik minna palju kaugemale ja hakkama ilma skanneri ja isikliku kohalolekuta. Veel ühe ebatavalise lahenduse vahemiku probleemile esitasid häkkerid Hispaaniast. R. Rodriguez ja H. Villa, kes esinesid Hack In The Box koosolekul loenguga.

Enamik uusi Android-telefone on varustatud NFC-ga.Samal ajal asuvad vidinad sageli rahakoti vahetus läheduses – näiteks ühes seljakotis. Villa ja Rodriguez töötasid Androidis välja trooja (viiruse) kontseptsiooni, mis muudab ohvri telefoni omamoodi NFC signaali repiiteriks.

Hetkel, kui nakatunud nutitelefon on kontaktivaba krediitkaardi läheduses, edastab see häkkeritele võrgu kaudu signaali operatsiooni ulatuse kohta. Ründajad käivitavad tavalise makseterminali ja kinnitavad sellele oma NFC-telefoni. Seetõttu "ehitatakse" terminali ja NFC-kaardi vahelise võrgu abil sild, mis võib asuda üksteisest igal kaugusel.

Viirust on võimalik edasi anda tavapärasel viisil, näiteks "häkitud" tasulise programmiga komplektis. Kõik, mida vajate, on Android OS versioon 4.4 või uuem. Juurõigusi pole vaja, kuid need on soovitatavad, et viirus saaks toimida ka pärast seadme ekraani lukustamist.

Krüptograafia

Muidugi on kaardile lähenemine 50% edukas. Pärast seda on vaja murda palju võimsam barjäär, mis põhineb krüptograafial.

Kontaktivabad tehingud on kaitstud sama EMV standardiga nagu protsessorkaardid. Võrreldes magneti rajaga, mida saab tegelikult kopeerida, ei tööta selline liigutus protsessoriga. Terminali nõudmisel genereerib kiip iga kord ühekordse võtme. Sellist võtit on võimalik pealt kuulata, kuid see ei sobi enam järgnevaks toiminguks.

Turvateadlased on EMV turvalisuses korduvalt kahelnud, kuid tänaseni pole leitud toimivaid viise kaitsest mööda hiilimiseks.

Siin on muide üks nüanss.Tavalises teostuses põhineb protsessorkaartide turvalisus krüptovõtmete ja PIN-koodi sisestava inimese kombinatsioonil. Kontaktivabade tehingute käigus PIN-koodi enamasti vaja ei lähe, seega jäävad alles vaid kaardiprotsessori ja terminali krüptovõtmed.

Ostusumma

On veel üks turvatase – kontaktivabade tehingute limiit. Selle lõppseadme konfiguratsiooni piirangu kehtestab vastuvõtja (pank), kes juhindub maksesüsteemide nõuannetest. Vene Föderatsioonis on maksimaalne maksesumma tuhat rubla ja Ameerikas on piirmäär 25 dollarit.

Suure summa tasumisest keeldutakse või masin hakkab nõudma abituvastust (allkirja või PIN-koodi), kõik sõltub omandaja - kaardi väljastaja konfiguratsioonist. Proovides vaheldumisi välja võtta paar limiidist väiksemat summat, tuleks aktiveerida ka abivalvesüsteem.

Kuid isegi siin on oma eripära. Teine rühm Newcastle'i ülikooli teadlasi Suurbritanniast ütles ligi aasta varem, et on leidnud lünga Visa maksesüsteemi kontaktivabade tehingute turvalisuses.

Kui taotlete makset mitte naelsterlingites, vaid mõnes muus välisvaluutas, siis summa limiiti ei arvestata. Ja kui terminal pole veebiga ühendatud, võib häkkerioperatsiooni maksimumsumma ulatuda miljoni euroni.

Visa maksesüsteemi töötajad eitasid sellise häkkimise rakendamist praktikas, öeldes, et operatsiooni eitavad panga turvasüsteemid. Kui uskuda Raiffeisenbanki Taratorini sõnu, kontrollib terminal makse lävesummat, olenemata valuutast, milles see tehti.

Järeldus

Kokkuvõtteks väärib märkimist, et kontaktivabade maksete tehnoloogia on tegelikult suletud suurepärase mitmeastmelise kaitsega, kuid see ei tähenda sugugi, et kasutaja raha oleks sellega kaitstud. Pangaasutuste kaartidel on liiga palju seotud väga "vanade" tehnoloogiatega (magnetriba, võrgumakse ilma lisakontrollita jne)

Lisaks seisneb palju teatud finantsasutuste ja müügikohtade konfiguratsiooni tähelepanelikkuses. Väärib märkimist, et viimased jätavad võidujooksus kiirete ostude ja väikese protsendi “hüljatud kärude” pärast tehingute turvalisuse väga tähelepanuta.

uued sissekanded

2025. aasta parimate termiliste salatibatoonide hinnang

Vaatamisi: 25

2025. aasta parimate krüolipolüüsi seadmete hinnang

Vaatamisi: 24

Parimate Venemaa juuste šampoonide hinnang 2025. aastal

Vaatamisi: 38

Moskva 2025. aasta parimate kosmeetikute hinnang

Vaatamisi: 22

2025. aasta parimate kaitsejalatsite katete edetabel

Vaatamisi: 86

Kategooriad

Parimate ja odavamate kuni 50cc tõukerataste edetabel 2025. aastal

Vaatamisi: 131651

Korteri parimate heliisolatsioonimaterjalide hinnang 2025. aastal

Vaatamisi: 127691

Parimad meeste tossud 2025. aastal

Vaatamisi: 124033

Parimad kompleksvitamiinid 2025. aastal

Vaatamisi: 121940

2025. aasta parimate juuksepesude hinnang

Vaatamisi: 1857

2025. aasta parimate tilkniisutussüsteemide hinnang

Vaatamisi: 6824

2025. aasta parimad kelgukoerad: tõuülevaade

Vaatamisi: 1006

2025. aasta parimate plaadimängijate järjestamine

Vaatamisi: 13025

Kasulik

2025. aasta parimate vaakumtihendi edetabel

Vaatamised: 1937

2025. aasta parimate elektripliitide hinnang

Vaatamisi: 2341

Parimad viirusevastased ravimid 2025. aastal

Vaatamisi: 33334

Populaarsed artiklid

-

Parimate ja odavamate kuni 50cc tõukerataste edetabel 2025. aastal

Vaatamisi: 131651 -

Korteri parimate heliisolatsioonimaterjalide hinnang 2025. aastal

Vaatamisi: 127691 -

Kallite gripi- ja külmetushaiguste ravimite odavate analoogide hinnang aastaks 2025

Vaatamisi: 124519 -

Parimad meeste tossud 2025. aastal

Vaatamisi: 124033 -

Parimad kompleksvitamiinid 2025. aastal

Vaatamisi: 121940 -

2025. aasta parimate nutikellade edetabel – hinna ja kvaliteedi suhe

Vaatamisi: 114980 -

Parim värv hallidele juustele – tipphinnang 2025

Vaatamisi: 113395 -

Parimate sisetööde puiduvärvide edetabel 2025. aastal

Vaatamisi: 110319 -

2025. aasta parimate spinningurullide hinnang

Vaatamisi: 105329 -

2025. aasta parimate meeste seksinukkude edetabel

Vaatamisi: 104366 -

Hiina 2025. aasta parimate märulikaamerate edetabel

Vaatamisi: 102216 -

Kõige tõhusamad kaltsiumipreparaadid täiskasvanutele ja lastele 2025. aastal

Vaatamisi: 102011