Κατάταξη των καλύτερων πιστωτικών καρτών με περίοδο χάριτος για το 2025

Τα περισσότερα σύγχρονα πιστωτικά προϊόντα που χρησιμοποιούν τραπεζικές κάρτες σήμερα στη Ρωσική Ομοσπονδία προβλέπουν μια ειδική περίοδο χάριτος (γνωστή και ως περίοδος χάριτος, από το αγγλικό "χάρη" - "καθυστέρηση"). Αυτό είναι το όνομα της χρονικής περιόδου κατά την οποία ο καταναλωτής δεν χρεώνεται τόκους και δεν χρεώνεται προμήθεια για τη χρήση των παρεχόμενων χρημάτων. Αυτή η συνθήκη χρησιμεύει για να διασφαλίσει ότι ο πελάτης χρησιμοποιεί την κάρτα που έλαβε με ελάχιστους κινδύνους. Σήμερα, αυτό το διάστημα μπορεί να είναι από 50 έως 200 ημέρες.

Περιεχόμενο

- 1 Γενικές πληροφορίες για την περίοδο χάριτος

- 2 Χρήσιμες συμβουλές για τη χρήση καρτών περιόδου χάριτος

- 3 Δυσκολίες επιλογής

- 4 Κατάταξη των καλύτερων πιστωτικών καρτών με περίοδο χάριτος για το 2025

- 5 συμπέρασμα

Γενικές πληροφορίες για την περίοδο χάριτος

Σχεδόν κάθε τράπεζα, όταν κάνει αίτηση για πιστωτική κάρτα, προσφέρει σε έναν νέο χρήστη ειδικούς όρους υπό τους οποίους μπορεί να επιστρέψει τα χρήματα που έλαβε, πληρώνοντας ταυτόχρονα τόκους για τη χρήση τους. Αυτό σας επιτρέπει να κάνετε αγορές πιο κερδοφόρα, αλλά εξακολουθείτε να πρέπει να εξοφλήσετε το ίδιο το σώμα του δανείου χωρίς αποτυχία. Κατά κανόνα, η εξεταζόμενη οικονομική ελάφρυνση ισχύει μόνο για συναλλαγές χωρίς μετρητά, και γι' αυτό είναι εξαιρετικά ασύμφορη η ανάληψη μετρητών από τις περισσότερες πιστωτικές κάρτες, επειδή μια τέτοια χειραγώγηση υπόκειται σε βαριά προμήθεια. Η περίοδος χάριτος είναι ιδανική μόνο για τον χρήστη που είναι σε θέση να αποπληρώσει τα δάνεια που έλαβε από την τράπεζα εγκαίρως και σταθερά, αποφεύγοντας παράλληλα τη συσσώρευση καθυστερημένων προμηθειών.

Περίοδοι χάριτος και διακανονισμού - διαφορές

Παραδοσιακά, μια φορά το μήνα, η πιστώτρια τράπεζα στέλνει ένα απόσπασμα στο πιστωμένο άτομο με πληροφορίες σχετικά με το τρέχον χρέος. Το σημείο αναφοράς πληρωμής εδώ υπολογίζεται σύμφωνα με την αρχή "για τον μήνα που ακολουθεί τον μήνα αναφοράς". Έτσι, ο πελάτης πρέπει να εξοφλήσει το τρέχον χρέος, το οποίο σχηματίστηκε ένα μήνα πριν από την παρούσα (τη στιγμή που ελήφθη η δήλωση) - αυτή ονομάζεται περίοδος χρέωσης.Η περίοδος χάριτος είναι η περίοδος κατά την οποία ο χρήστης πρέπει να εξοφλήσει το τρέχον χρέος και έτσι ώστε η τράπεζα να μην χρεώνει πρόστιμα και τόκους σε αυτό το ποσό (συνήθως είναι πολύ ατομικό για κάθε χρηματοπιστωτικό και πιστωτικό ίδρυμα). Ως αποτέλεσμα, η χρήση της «χάρης» συνεπάγεται την επιστροφή των δανειακών κεφαλαίων αυστηρά την ημερομηνία που καθορίζεται στα υπογεγραμμένα έγγραφα με το πιστωτικό ίδρυμα.

ΣΠΟΥΔΑΙΟΣ! Ορισμένοι δανειστές μπορεί ακόμη και να συγκεντρώσουν τόκους κατά τη διάρκεια της περιόδου χάριτος, αλλά είναι σημαντικά μικροί σε σύγκριση με το τυπικό επιτόκιο. Επί του παρόντος, προκειμένου να διευρυνθεί το εύρος των εν λόγω υπηρεσιών, όλο και περισσότερες πιστώτριες τράπεζες εγκαταλείπουν εντελώς αυτήν την πρακτική (δηλαδή ο χρόνος χάριτος είναι εντελώς δωρεάν).

Επιλογές υπολογισμού περιόδου χάριτος

Σήμερα, υπάρχουν τρεις κλασικές επιλογές για τις οποίες ένα χρηματοπιστωτικό ίδρυμα ορίζει μια άτοκη περίοδο επιστροφής για τα εκδοθέντα κεφάλαια.

- «Στιγμή της πρώτης οικονομικής συναλλαγής».

Αυτή η μέθοδος θεωρείται η απλούστερη και πιο άνετη για τον πελάτη. Ο δανειστής του ορίζει έναν ορισμένο αριθμό ημερολογιακών ημερών μετά την πρώτη διαγραφή κεφαλαίων, όταν μπορείτε να συνεχίσετε να ξοδεύετε χωρίς τόκο. Για την αποφυγή υπερπληρωμών, το συσσωρευμένο χρέος πρέπει πάντα να εξοφλείται πριν από τη λήξη της προβλεπόμενης περιόδου. Για παράδειγμα, η "χάρη" είναι 55 ημέρες, η πρώτη διαγραφή πραγματοποιήθηκε την 1η Ιουνίου, πράγμα που σημαίνει ότι ολόκληρο το συσσωρευμένο ποσό πρέπει να εξοφληθεί έως τις 26 Ιουλίου.

- "Εξάρτηση από παραγόμενη αναφορά".

Το νόημα αυτού του υπολογισμού είναι ότι η χάρη, στην πραγματικότητα, χωρίζεται σε δύο περιόδους, κατά κανόνα, αυτές είναι 30 και 20 ημέρες. Κατά τις πρώτες 30 ημέρες, μπορείτε να ξοδέψετε δανεικά κεφάλαια και μετά τη λήξη των 30 ημερών, ο χρήστης θα έχει 20 ημέρες για να εξοφλήσει όλο το χρέος που συσσωρεύτηκε κατά την πρώτη περίοδο χωρίς τόκο.Εάν παραβιαστούν οι όροι από τον καταναλωτή, τότε του επιβαρύνουν πρόστιμα. Παράλληλα, να σημειωθεί ότι η ημερομηνία λήξης της έκθεσης έρχεται αμέσως μετά τη λήξη της προηγούμενης και δεν εξαρτάται από τη στιγμή αποπληρωμής της οφειλής.

- «Υπολογισμός ως προς τις εφάπαξ συναλλαγές».

Με αυτή τη μέθοδο, ο πελάτης πρέπει να επιστρέψει τα χρήματα που δαπανήθηκαν με την ίδια σειρά με την οποία χρησιμοποιήθηκαν. Δηλαδή, απαιτείται να επιστρέφονται συνεχώς τόσα ακριβώς (και μετά από δεδομένη χρονική περίοδο που ορίζεται από τη σύμβαση) τόσα χρήματα που δαπανήθηκαν την τελευταία φορά. Αυτή η μέθοδος είναι κουραστική και απαιτεί καλή μνήμη του καταναλωτή και ο κίνδυνος να χάσει μια πληρωμή και να καθυστερήσει είναι εξαιρετικά υψηλός.

Συναλλαγές που δεν καλύπτονται από την περίοδο χάριτος

Κάθε χρηματοπιστωτικό ίδρυμα καθορίζει το δικό του πρόγραμμα περιόδου χάριτος. Κλασικά, ισχύει για πληρωμές χωρίς μετρητά και αγορές μέσω πιστωτικών καρτών.

Στη συντριπτική πλειονότητα των περιπτώσεων, η περίοδος χάριτος δεν ισχύει για αναλήψεις μετρητών και μεταφορές χρημάτων (ακόμα και για κάρτες κατόχων της ίδιας τράπεζας). Εάν κάνετε ανάληψη μετρητών, η δανειολήπτρια τράπεζα όχι μόνο θα λάβει αμέσως προμήθεια, αλλά θα αρχίσει αμέσως να συγκεντρώνει τόκους με αυξημένο επιτόκιο και υπό ορισμένες προϋποθέσεις, η περίοδος χάριτος μπορεί ακόμη και να λήξει αμέσως. Αξίζει πάντα να θυμόμαστε ότι η εξόφληση των χρεών που προκύπτουν από αγορές / πληρωμές χωρίς μετρητά πραγματοποιείται πρώτα και μόνο τότε λαμβάνονται υπόψη οι αναλήψεις μετρητών και άλλες άτυπες συναλλαγές (για παράδειγμα, μεταφορές).Εάν έγινε μια άτυπη συναλλαγή, τότε είναι καλύτερα να εξοφλήσετε αμέσως ολόκληρο το ποσό των τρεχουσών υποχρεώσεων και να μην σκεφτείτε ότι έχοντας πληρώσει τόκους για, για παράδειγμα, αναλήψεις μετρητών, θα πάνε να πληρώσουν τόκους για αυτήν τη συγκεκριμένη πράξη - όχι, θα πιστωθεί ως τόκος για μια τυπική πράξη που έγινε νωρίτερα (για παράδειγμα, μια αγορά χωρίς μετρητά).

ΣΠΟΥΔΑΙΟΣ! Οι έμπειροι επαγγελματίες πιστεύουν ότι μια πιστωτική κάρτα, ακόμη και με περίοδο χάριτος, δεν είναι πανάκεια για καταστάσεις όπου απαιτείται μεγάλο ποσό μετρητών. Η μελλοντική υπερπληρωμή για μια τέτοια άτυπη πράξη θα είναι απλώς ασύγκριτη. Σε τέτοιες περιπτώσεις, είναι πολύ πιο εύκολο να πάρετε ένα δάνειο σε μετρητά από την τράπεζα αμέσως.

Ωστόσο, σχετικά πρόσφατα, ορισμένες τράπεζες άρχισαν να παρέχουν χάρη σε σχέση με τις αναλήψεις μετρητών. Ωστόσο, οι συνθήκες που προσφέρουν για τέτοιες λειτουργίες αφήνουν πολλά περιθώρια:

- Μια εξαιρετικά μικρή χρονική περίοδος τέτοιας ανακούφισης.

- Παρέχεται ένα μικρό ποσό.

- Διάφορα μπόνους και επιστροφές μετρητών για τυπικές συναλλαγές δεν είναι διαθέσιμα ως κατηγορία στο κύριο πρόγραμμα δανεισμού.

Ελάχιστη πληρωμή

Ανεξάρτητα από το ποια μέθοδος καθορισμού της περιόδου χάριτος επιλέχθηκε, θα έρχεται πάντα μια στιγμή που θα είναι απαραίτητο να γίνει μια ελάχιστη πληρωμή για να μην υπάγονται σε κυρώσεις. Στη Ρωσία, κυμαίνεται από 5% έως 8% του ποσού των κεφαλαίων που χρησιμοποιούνται. Εάν η ελάχιστη πληρωμή δεν ληφθεί από την τράπεζα τη στιγμή που καθορίζεται από τη συμφωνία, τότε η τελευταία θα αποφασίσει ότι ο πελάτης δεν πληροί τις προϋποθέσεις της περιόδου χάριτος και θα χρεώσει όχι μόνο τόκους στο χρέος, αλλά και πρόστιμο, και μπορεί επίσης να ακυρώσει εντελώς την επίδρασή του.Ωστόσο, η ακύρωση είναι μια ακραία τιμωρητική επιλογή και συνήθως ένα πιστωτικό ίδρυμα καταφεύγει σε προσωρινό πάγωμα και επακόλουθη ανανέωση της περιόδου οικονομικής ελάφρυνσης μετά την πλήρη εκκαθάριση των τρεχουσών οικονομικών υποχρεώσεων του πελάτη.

ΣΠΟΥΔΑΙΟΣ! Η ιδέα του ανοίγματος πολλών πιστωτικών καρτών ταυτόχρονα από πολλά χρηματοπιστωτικά και πιστωτικά ιδρύματα με περίοδο χάριτος, προκειμένου να «μεταφέρουν» κεφάλαια από τη μια κάρτα στην άλλη, όταν έρθει η ώρα να λάβετε ένα ατελείωτο και άτοκο δάνειο περίοδο, δεν θα λειτουργήσει. Πρώτον, θα χρεώνεται πάντα ένα ποσό για εξυπηρέτηση για όλες τις κάρτες, δεύτερον, κανείς δεν θα ακυρώσει ποτέ τις ελάχιστες πληρωμές για κανέναν και τρίτον, για κάθε κάρτα κάποια μέρα θα πρέπει να επιστρέψετε ολόκληρο το ποσό της οφειλής.

Πλεονεκτήματα και μειονεκτήματα των πιστωτικών καρτών με περίοδο χάριτος

Τα αναμφισβήτητα πλεονεκτήματά τους περιλαμβάνουν:

- Ιδιαίτερα ευνοϊκές συνθήκες για την πραγματοποίηση πληρωμών χωρίς μετρητά.

- Ο τραπεζικός τομέας αποδίδει καλά μπόνους και προωθήσεις σε τέτοια προγράμματα.

- Για κάποιο χρονικό διάστημα, τα χρήματα μπορούν να χρησιμοποιηθούν εντελώς δωρεάν - το κύριο πράγμα είναι να τα επιστρέψετε εγκαίρως.

- Η συνεχής και ευσυνείδητη χρήση της κάρτας αυξάνει τις πιθανότητες έγκρισης μεγαλύτερου δανείου και όχι απαραίτητα στο ίδρυμα που εξέδωσε την πιστωτική κάρτα.

- Δυνατότητα χρήσης κεφαλαίων οποιαδήποτε στιγμή της ημέρας και εντός του διαθέσιμου ορίου.

- Μετά το κλείσιμο των βασικών χρεωστικών υποχρεώσεων στην κάρτα, τα δανεισμένα κεφάλαια ενδέχεται να γίνουν ξανά διαθέσιμα.

Μεταξύ των ελλείψεων, μπορούν να σημειωθούν τα ακόλουθα:

- Η καθυστερημένη αποπληρωμή των δανειακών κεφαλαίων συνεπάγεται τη συγκέντρωση πολύ υψηλών τόκων και κυρώσεων που δεν πλησιάζουν τα κανονικά επιτόκια.

- Αυτός ο τύπος δανεισμού χωρίς μεταγενέστερη ζημία είναι διαθέσιμος μόνο σε εκείνα τα άτομα που έχουν σίγουρα την ευκαιρία να κλείσουν έγκαιρα τις οικονομικές τους υποχρεώσεις κατά τη διάρκεια της περιόδου χάριτος.

- Υπερβολική προμήθεια κατά την ανάληψη μετρητών.

Χρήσιμες συμβουλές για τη χρήση καρτών περιόδου χάριτος

- Επιλογή του επιθυμητού ορίου με βάση την πραγματικότητα του εισοδήματος.

Οι ειδικοί συνιστούν να χρησιμοποιήσετε το ακόλουθο παράδειγμα υπολογισμού: εάν ο μισθός είναι 50.000 ρούβλια το μήνα, τότε είναι καλύτερο να επιλέξετε μια περίοδο χάριτος για περίοδο όχι μεγαλύτερη από 150 ημέρες, με συνολικό όριο δανείου 150.000 ρούβλια. Έτσι, είναι πολύ πιθανό να ζήσετε ολόκληρο το μπλοκ χωρίς προβλήματα. Ωστόσο, καλό είναι να μην ξοδεύετε περισσότερα χρήματα από όσα μπορείτε να καλύψετε κάθε φορά. Μια τέτοια πιστωτική κάρτα θα πρέπει να παραμείνει ένα εργαλείο ικανής οικονομικής διαχείρισης και ένα «μαξιλάρι μετρητών» έκτακτης ανάγκης και όχι ένα «μαγικό ραβδί», μέσω του οποίου μπορείτε να αγοράσετε πράγματα που δεν θα σας φτάνουν τα δικά σας χρήματα αργότερα.

- Υποχρέωση προσεκτικής ανάγνωσης του κειμένου της σύμβασης.

Πάντα διευκρινίζει όλες τις βασικές προϋποθέσεις, οι οποίες περιλαμβάνουν το επιτόκιο. Τώρα οι τράπεζες σχεδόν δεν προσπαθούν να βγάλουν το κόλπο με τα «ψιλά γράμματα», αλλά καλό είναι να έχετε μαζί σας το προσχέδιο (προσχέδιο, δείγμα) πριν υπογράψετε τη σύμβαση για να το διαβάσετε πιο προσεκτικά. Αυτό ισχύει ιδιαίτερα για τις πιστωτικές κάρτες που παραδίδονται στο σπίτι σας. Το συμβόλαιο συνήθως δεν επισυνάπτεται καθόλου σε αυτά και ο πελάτης υπογράφει μόνο την αίτηση, συμφωνώντας ταυτόχρονα με τους τυπικούς όρους δανεισμού, τους οποίους απλώς τοποθετεί η τράπεζα στον ιστότοπό της. Κατά συνέπεια, πριν λάβετε μια κάρτα και υπογράψετε μια τέτοια αίτηση, πρέπει να εξοικειωθείτε πλήρως με τους όρους του δανείου.

- Μη χρήση πιστωτικής κάρτας για ανάληψη μετρητών.

Η προμήθεια για αυτήν την άτυπη πράξη για την περίοδο χάριτος είναι συνήθως πολύ υψηλή.Από αυτό είναι σαφές ότι οι αναλήψεις μετρητών επιτρέπονται καλύτερα σε πραγματικά έκτακτες καταστάσεις.

- Χρήση της κάρτας ως εγγύηση.

Μια εξαιρετική λύση θα ήταν η μεταφορά πιστωτικής κάρτας με περίοδο χάριτος όταν κάνετε κράτηση σε ξενοδοχείο ή όταν νοικιάσετε αυτοκίνητο. Τα χρήματα από την κάρτα για μια τέτοια υπηρεσία στο εξωτερικό (μέχρι το τέλος της παροχής της) δεν θα χρεωθούν και μέχρι τότε θα μπορείτε ήδη να πληρώσετε από τα δικά σας χρεωστικά κεφάλαια.

- Η αναχρηματοδότηση από τρίτους δεν είναι πανάκεια.

Εάν ο χρήστης δεν καταφέρει να εξοφλήσει την καθυστέρηση εγκαίρως, τότε δεν πρέπει να τρέξετε σε άλλη τράπεζα και να εκδώσετε άλλη πιστωτική κάρτα για να πληρώσετε την προηγούμενη. Είναι ευκολότερο να επικοινωνήσετε με το αρχικό χρηματοπιστωτικό ίδρυμα και να προχωρήσετε στη διαδικασία αναχρηματοδότησης εκεί. Στις περισσότερες περιπτώσεις, ο διάλογος για τέτοια θέματα αποδεικνύεται εποικοδομητικός, διότι το ίδρυμα σε κάθε περίπτωση ενδιαφέρεται για την επιστροφή των κεφαλαίων του, έστω και με κάποια καθυστέρηση.

Δυσκολίες επιλογής

Πρώτα απ 'όλα, είναι απαραίτητο να διευκρινιστεί ο σκοπός απόκτησης μιας κάρτας του εν λόγω τύπου. Τις περισσότερες φορές χρησιμοποιείται:

- Ως πορτοφόλι έκτακτης ανάγκης για μεγάλα έξοδα έκτακτης ανάγκης - αυτή η επιλογή είναι πραγματικά βολική, ωστόσο, αξίζει να θυμάστε πάντα ότι αυτά τα μεγάλα έξοδα πρέπει να αποζημιωθούν στον πιστωτή εγκαίρως.

- Ως πορτοφόλι για πληρωμές χωρίς μετρητά, εδώ μπορείτε να επωφεληθείτε περισσότερο από τις κάρτες χάριτος, καθώς οι περισσότερες σύγχρονες τράπεζες προσφέρουν πολύ ελκυστικές επιστροφές μετρητών και μπόνους για τέτοιες αγορές (ο αριθμός των εμπορικών εταίρων για τέτοια προγράμματα μπορεί να είναι εκατοντάδες).

Επιπλέον, μέσω τέτοιων προγραμμάτων είναι ήδη δυνατή η πληρωμή λογαριασμών κοινής ωφελείας και η πραγματοποίηση μεταφορών με μια συγκεκριμένη έκπτωση, αλλά δεν πρέπει να περιμένετε πλήρη οφέλη από τέτοιες λειτουργίες (σε σύγκριση με τις τυπικές χρεωστικές κάρτες).

Πρέπει να ληφθεί υπόψη ότι η μηνιαία υποχρεωτική πληρωμή μπορεί να υπολογιστεί αυστηρά μεμονωμένα. Αντίστοιχα, η παράλειψη της προθεσμίας θα σημαίνει αναστολή των παροχών.

Κατάταξη των καλύτερων πιστωτικών καρτών με περίοδο χάριτος για το 2025

Περίοδος χάριτος 120 έως 200 ημέρες

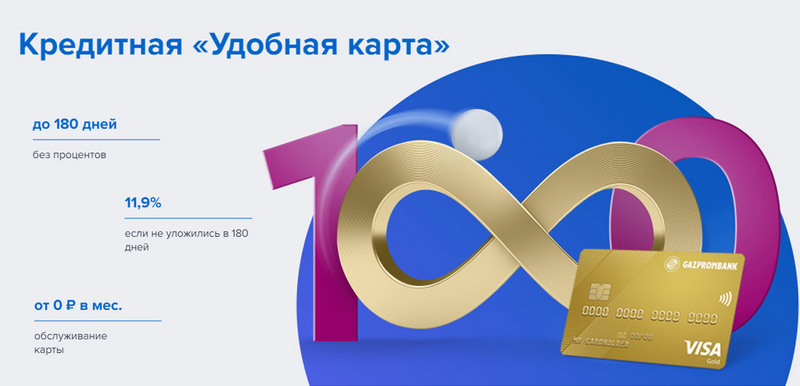

3η θέση: Gazprombank - Βολικό

Η Gazprombank προσφέρει πιστωτική κάρτα με μεγάλη περίοδο χάριτος και απλούς όρους για δωρεάν εξυπηρέτηση. Μια βολική κάρτα εκδίδεται σε μία επίσκεψη στην τράπεζα με διαβατήριο, αλλά δεν προσφέρει ειδικά μπόνους.

| Περίοδος χάριτος | έως 180 ημέρες, για πληρωμή χωρίς μετρητά |

| Περιορίστε το μέγεθος | έως 600.000 ρούβλια |

| Επιτόκιο | από 11,9% ετησίως |

| Αγορά μπόνους | Οχι |

| Κόστος έκδοσης | ειναι δωρεάν |

| Κόστος συντήρησης | δωρεάν με το ποσό των δαπανών από 5.000 ρούβλια, διαφορετικά - 199 ρούβλια το μήνα |

| Τρόπος εγγραφής | Online με παράδοση στα χέρια σας ή σε υποκατάστημα τράπεζας |

| Όροι εγγραφής | 3-5 μέρες |

Πλεονεκτήματα:

- Δωρεάν ειδοποιήσεις SMS.

- Ανάληψη μετρητών σε οποιοδήποτε ΑΤΜ χωρίς προμήθεια.

- Απλοί όροι δωρεάν υπηρεσίας.

Ελαττώματα:

- Δεν υπάρχουν μπόνους για αγορές.

- Υψηλές κυρώσεις για μη συμμόρφωση.

2η θέση: Citibank - "Prosto"

Αυτό το χρηματοπιστωτικό ίδρυμα ανήκει στη Citigroup, ένα από τα μεγαλύτερα χρηματοπιστωτικά ιδρύματα στον κόσμο. Προσφέρει στον πληθυσμό καταθέσεις, δάνεια και τραπεζικές κάρτες, διενεργεί πράξεις με νόμισμα και τίτλους. Το "Just a credit card" προσφέρει μεγάλη περίοδο χάριτος, η οποία ισχύει και για αναλήψεις μετρητών. Επιπλέον, η εξυπηρέτησή του είναι εντελώς δωρεάν.

| Περίοδος χάριτος | έως 120 ημέρες |

| Περιορίστε το μέγεθος | έως 3.000.000 ρούβλια |

| Επιτόκιο | από 7% ετησίως |

| Αγορά μπόνους | εκπτώσεις έως και 20% σε τραπεζικούς συνεργάτες |

| Κόστος έκδοσης | ειναι δωρεάν |

| Κόστος συντήρησης | ειναι δωρεάν |

| Τρόπος εγγραφής | Online με παράδοση στα χέρια σας ή σε υποκατάστημα τράπεζας |

| Όροι εγγραφής | 3-5 μέρες |

Πλεονεκτήματα:

- Δωρεάν υπηρεσία κάρτας.

- Ανάληψη μετρητών σε οποιοδήποτε ΑΤΜ χωρίς προμήθεια.

- Πολλά προγράμματα μπόνους παραπομπής.

Ελαττώματα:

- Μόνο για κατοίκους ορισμένων πόλεων.

1η θέση: Avangard Bank - Classic

Όλες οι τυπικές πιστωτικές κάρτες Avangard οποιουδήποτε συστήματος και κατάστασης έχουν άτοκη περίοδο για νέους πελάτες 200 ημερών. Άλλοι όροι (όριο, τιμές, άλλες επιλογές) καθορίζονται κατόπιν συμφωνίας με τον πελάτη.

| Περίοδος χάριτος | έως 200 ημέρες, για πληρωμή χωρίς μετρητά, μόνο για νέους πελάτες |

| Περιορίστε το μέγεθος | έως 150.000 ρούβλια |

| Επιτόκιο | από 15% ετησίως |

| Αγορά μπόνους | εκπτώσεις έως και 30% σε τραπεζικούς συνεργάτες |

| Κόστος έκδοσης | ειναι δωρεάν |

| Κόστος συντήρησης | δωρεάν με μέσο μηνιαίο κύκλο εργασιών 7.000 ρούβλια ή περισσότερο, διαφορετικά - 600 ρούβλια ετησίως |

| Τρόπος εγγραφής | σε υποκατάστημα τράπεζας με ηλεκτρονική αίτηση |

| Όροι εγγραφής | 3 – 5 ημέρες |

Πλεονεκτήματα:

- Οι συνθήκες επιλέγονται ξεχωριστά.

- Πολλές επιλογές σχεδίασης για να διαλέξετε.

- Απλοί όροι δωρεάν υπηρεσίας.

Ελαττώματα:

- Μεγάλη περίοδος χάριτος - μόνο για νέους πελάτες.

Περίοδος χάριτος έως 120 ημέρες

3η θέση: "ATB" - "Universal"

Αυτό είναι το κλειδί PKU της Άπω Ανατολής. Συνεργάζεται ενεργά με κινεζικές και ιαπωνικές εταιρείες. Το πρόγραμμά του «Universal» είναι από τα λίγα που έχουν άτοκη περίοδο για αναλήψεις μετρητών. Προσφέρει επίσης μεγάλη επιστροφή μετρητών σε διάφορες κατηγορίες.

| Περίοδος χάριτος | έως 120 ημέρες, για πληρωμή χωρίς μετρητά και ανάληψη μετρητών |

| Περιορίστε το μέγεθος | έως 500.000 ρούβλια |

| Επιτόκιο | από 10% ετησίως |

| Αγορά μπόνους | επιστροφή μετρητών έως και 10% στην κατηγορία "Επισκευή σπιτιού", "Οικογενειακή", "Αυτόματη κάρτα" ή "Ψυχαγωγία" ή 2% για όλες τις αγορές ("All inclusive") κατ' επιλογή του κατόχου |

| Κόστος έκδοσης | ειναι δωρεάν |

| Κόστος συντήρησης | ειναι δωρεάν |

| Τρόπος εγγραφής | σε υποκατάστημα τράπεζας με ηλεκτρονική αίτηση |

| Όροι εγγραφής | 2-3 μέρες |

Πλεονεκτήματα:

- Ανάληψη μετρητών χωρίς προμήθεια.

- Μεγάλη επιστροφή μετρητών με μεγάλα όρια.

- Δωρεάν υπηρεσία.

Ελαττώματα:

- Μεγάλη γκάμα στοιχημάτων.

2η θέση: "Εγκαίνια" - "Πίστωση"

Αυτό το πρόγραμμα προσφέρει μια ποικιλία υπηρεσιών σε ιδιώτες και εταιρικούς πελάτες, τόσο άμεσα όσο και μέσω διαδικτυακών έργων που στοχεύουν στην εργασία (όπως Rocketbank και Tochka). Η «Πιστωτική κάρτα» από το «Άνοιγμα» προσφέρει άτοκη περίοδο 120 ημερών. Ένα όριο έως και 100.000 ρούβλια μπορεί να ληφθεί χωρίς πιστοποιητικό εισοδήματος.

| Περίοδος χάριτος | έως 120 ημέρες, για πληρωμή χωρίς μετρητά |

| Περιορίστε το μέγεθος | έως 1.000.000 ρούβλια |

| Επιτόκιο | από 13,9% ετησίως |

| Αγορά μπόνους | Οχι |

| Κόστος έκδοσης | ειναι δωρεάν |

| Κόστος συντήρησης | δωρεάν με το ποσό των δαπανών από 5.000 ρούβλια το μήνα, διαφορετικά - 100 ρούβλια το μήνα |

| Τρόπος εγγραφής | Online με παράδοση στα χέρια σας ή σε υποκατάστημα τράπεζας |

| Όροι εγγραφής | 1 – 3 ημέρες |

Πλεονεκτήματα:

- Παράδοση σε μεγάλες πόλεις της Ρωσίας.

- Μπορεί να εκδοθεί χωρίς απόδειξη εισοδήματος.

- Δωρεάν υπηρεσία με ενεργή χρήση.

Ελαττώματα:

- Δεν υπάρχουν μπόνους για αγορές.

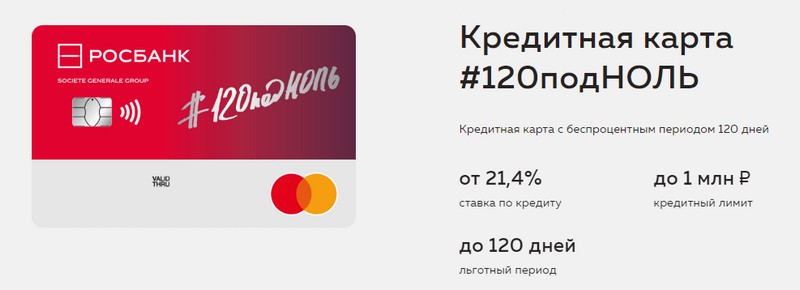

1η θέση: "Rosbank" - "120 έως μηδέν"

Ο σκοπός αυτού του προγράμματος είναι να δώσει στον πελάτη έναν βολικό και κατανοητό τρόπο λήψης οποιωνδήποτε τραπεζικών υπηρεσιών. Η πιστωτική κάρτα αυτής της τράπεζας προσφέρει μεγάλη περίοδο χάριτος και μεγάλο πιστωτικό όριο. Δεν έχει άλλα πλεονεκτήματα.

| Περίοδος χάριτος | έως 120 ημέρες, για πληρωμή χωρίς μετρητά |

| Περιορίστε το μέγεθος | έως 1.000.000 ρούβλια |

| Επιτόκιο | από 21,4% ετησίως |

| Αγορά μπόνους | Οχι |

| Κόστος έκδοσης | ειναι δωρεάν |

| Κόστος συντήρησης | δωρεάν με το ποσό των δαπανών από 15.000 ρούβλια το μήνα, διαφορετικά - 99 ρούβλια το μήνα |

| Τρόπος εγγραφής | σε υποκατάστημα τράπεζας με ηλεκτρονική αίτηση |

| Όροι εγγραφής | 3-5 μέρες |

Πλεονεκτήματα:

- Μεγάλο πιστωτικό όριο διαθέσιμο.

- Φθηνή υπηρεσία ανά μήνα.

- Ένα μικρό όριο μπορεί να ληφθεί από ένα διαβατήριο.

Ελαττώματα:

- Δεν υπάρχουν μπόνους για αγορές.

Περίοδος χάριτος έως 111 ημέρες

3η θέση: MTS Bank — MTS Cashback

Η τράπεζα προσφέρει στους πελάτες της όλα τα είδη τραπεζικών υπηρεσιών, συμπεριλαμβανομένων των πιστωτικών καρτών. Αυτή η πιστωτική κάρτα είναι αξιοσημείωτη όχι μόνο για μια μακρά περίοδο χάριτος, αλλά και για ένα πρόγραμμα μπόνους που θα είναι επωφελές για τους συνδρομητές του MTS.

| Περίοδος χάριτος | έως 111 ημέρες, για πληρωμή χωρίς μετρητά |

| Περιορίστε το μέγεθος | έως 1.000.000 ρούβλια |

| Επιτόκιο | από 11,9% ετησίως |

| Αγορά μπόνους | Πόντοι επιστροφής χρημάτων MTS - 5% στις κατηγορίες "Καφέ, εστιατόρια, παράδοση φαγητού", "Ρούχα" και "Είδη για παιδιά", 1% για άλλες αγορές, έως και 25% από συνεργάτες, μπορούν να δαπανηθούν σε υπηρεσίες επικοινωνίας ή αγαθά σε Καταστήματα MTS |

| Κόστος έκδοσης | ειναι δωρεάν |

| Κόστος συντήρησης | δωρεάν όταν ξοδεύετε από 8.000 ρούβλια το μήνα, διαφορετικά - 99 ρούβλια το μήνα |

| Τρόπος εγγραφής | σε υποκατάστημα τράπεζας ή κατάστημα MTS με ηλεκτρονική εφαρμογή |

| Όροι εγγραφής | 3-5 μέρες |

Πλεονεκτήματα:

- Γρήγορη εγγραφή χωρίς πιστοποιητικό εισοδήματος.

- Πρόγραμμα μπόνους για συνδρομητές MTS.

- Απλοί όροι δωρεάν υπηρεσίας.

Ελαττώματα:

- Δεν είναι κατάλληλο για πελάτες άλλων τηλεπικοινωνιακών φορέων.

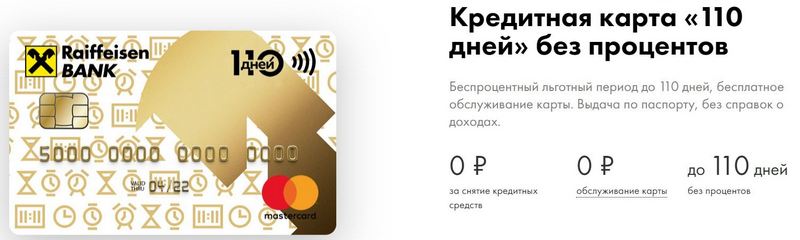

2η θέση: Raiffeisenbank — 110 ημέρες

Το FKU έχει μια από τις υψηλότερες αξιολογήσεις αξιοπιστίας στη Ρωσική Ομοσπονδία ακόμη και σήμερα.Το 110 Days εκδίδεται γρήγορα και έχει μεγάλη περίοδο χάριτος. Με συχνές δαπάνες, η συντήρησή του θα είναι δωρεάν.

| Περίοδος χάριτος | έως 110 ημέρες, για πληρωμή χωρίς μετρητά |

| Περιορίστε το μέγεθος | έως 600.000 ρούβλια |

| Επιτόκιο | από 19% ετησίως |

| Αγορά μπόνους | εκπτώσεις έως και 30% σε τραπεζικούς συνεργάτες |

| Κόστος έκδοσης | ειναι δωρεάν |

| Κόστος συντήρησης | ειναι δωρεάν |

| Τρόπος εγγραφής | σε υποκατάστημα τράπεζας με ηλεκτρονική αίτηση |

| Όροι εγγραφής | στη στιγμή |

Πλεονεκτήματα:

- Κυκλοφορία την ίδια μέρα.

- Μπορείτε να λάβετε μια δωρεάν επιπλέον πιστωτική κάρτα.

- Εντελώς δωρεάν υπηρεσία.

Ελαττώματα:

- Υψηλά επιτόκια.

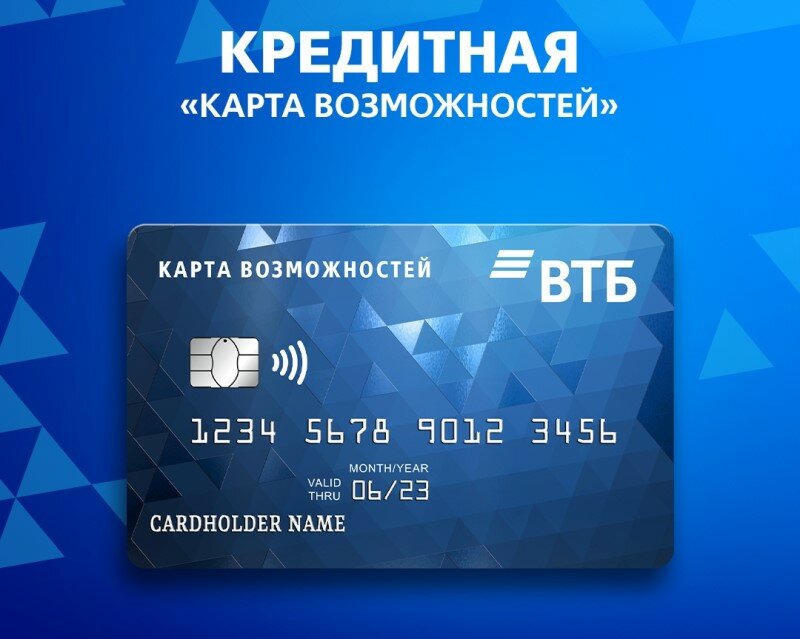

1η θέση: VTB — Χάρτης Ευκαιριών

Αυτό το πρόγραμμα θεωρείται το πιο σταθερό. Εκτός από μια μεγάλη περίοδο χάριτος, η κάρτα προσφέρει μια μικρή επιστροφή μετρητών σε πόντους για όλες τις αγορές. Μπορείτε επίσης να κάνετε ανάληψη μετρητών από αυτό χωρίς προμήθεια στα ATM της VTB.

| Περίοδος χάριτος | έως 110 ημέρες, για πληρωμή χωρίς μετρητά |

| Περιορίστε το μέγεθος | έως 1.000.000 ρούβλια |

| Επιτόκιο | από 14,9% ετησίως |

| Αγορά μπόνους | Μέχρι 20% |

| Κόστος έκδοσης | ειναι δωρεάν |

| Κόστος συντήρησης | δωρεάν εάν αρνηθείτε το πρόγραμμα μπόνους, διαφορετικά 590 ρούβλια ετησίως |

| Τρόπος εγγραφής | σε υποκατάστημα τράπεζας με ηλεκτρονική αίτηση |

| Όροι εγγραφής | 2 – 3 ημέρες |

Πλεονεκτήματα:

- Δωρεάν ανάληψη μετρητών στα ΑΤΜ της VTB.

- Έως πέντε επιπλέον κάρτες σε ένα πακέτο.

- Χαμηλότερα ποσοστά για συχνές δαπάνες.

Ελαττώματα:

- Μόνο κατά την έκδοση κάρτας στο γραφείο, η επιστροφή μετρητών συνδέεται.

- Απαιτείται απόδειξη εισοδήματος.

συμπέρασμα

Σήμερα, οι πιστωτικές κάρτες με περίοδο χάριτος έχουν γίνει πολύ διαδεδομένες και βρίσκονται σχεδόν σε κάθε ρωσική τράπεζα. Αυτό οφείλεται στη δυνατότητα αποφυγής υπερπληρωμών για κάποιο χρονικό διάστημα κατά τη χρήση δανειακών κεφαλαίων.Κατά τη λεγόμενη περίοδο χάριτος, ο κάτοχος της πιστωτικής κάρτας χρησιμοποιεί τα χρήματα της τράπεζας εντελώς δωρεάν και δεν πληρώνει τόκους εάν αποπληρώσει με επιτυχία την οφειλή εγκαίρως.

νέες εγγραφές

Κατηγορίες

Τα καλύτερα ανδρικά αθλητικά παπούτσια για το 2025

Προβολές: 124033

Οι καλύτερες σύνθετες βιταμίνες για το 2025

Προβολές: 121939

Βαθμολογία του καλύτερου tribulus για το 2025

Προβολές: 2737

Κατάταξη των καλύτερων γυαλιών οδήγησης για το 2025

Προβολές: 32027

Αξιολόγηση των καλύτερων πληκτρολογίων για το 2025

Προβολές: 3683

Αξιολόγηση των καλύτερων βραζιλιάνικων εσωρούχων για το 2025

Προβολές: 2157

Χρήσιμος

Κατάταξη των καλύτερων σφραγιστικών κενού για το 2025

Προβολές: 1936

Αξιολόγηση των καλύτερων ηλεκτρικών εστιών για το 2025

Προβολές: 2340

Αξιολόγηση των καλύτερων αξιόπιστων τρακτέρ για το 2025

Προβολές: 17597

Τα καλύτερα αντιικά για το 2025

Προβολές: 33334

Δημοφιλή άρθρα

-

Κορυφαία κατάταξη των καλύτερων και φθηνότερων σκούτερ έως 50cc το 2025

Προβολές: 131651 -

Αξιολόγηση των καλύτερων ηχομονωτικών υλικών για ένα διαμέρισμα το 2025

Προβολές: 127690 -

Βαθμολογία φθηνών αναλόγων ακριβών φαρμάκων για τη γρίπη και το κρυολόγημα για το 2025

Προβολές: 124518 -

Τα καλύτερα ανδρικά αθλητικά παπούτσια για το 2025

Προβολές: 124033 -

Οι καλύτερες σύνθετες βιταμίνες για το 2025

Προβολές: 121939 -

Κορυφαία κατάταξη των καλύτερων smartwatches 2025 - σχέση τιμής-ποιότητας

Προβολές: 114979 -

Η καλύτερη βαφή για γκρίζα μαλλιά - κορυφαία βαθμολογία 2025

Προβολές: 113395 -

Κατάταξη των καλύτερων ξυλομπογιών για εσωτερικές εργασίες το 2025

Προβολές: 110318 -

Αξιολόγηση των καλύτερων περιστρεφόμενων τροχών το 2025

Προβολές: 105328 -

Κατάταξη με τις καλύτερες κούκλες σεξ για άνδρες για το 2025

Προβολές: 104366 -

Κατάταξη των καλύτερων καμερών δράσης από την Κίνα το 2025

Προβολές: 102215 -

Τα πιο αποτελεσματικά σκευάσματα ασβεστίου για ενήλικες και παιδιά το 2025

Προβολές: 102011