Κατάταξη των καλύτερων τραπεζών για καταναλωτική πίστη για το 2025

Η σύγχρονη ζωή είναι δύσκολο να φανταστεί κανείς χωρίς την ενεργό χρήση τραπεζικών προϊόντων. Ένα από τα πιο δημοφιλή είναι ο καταναλωτικός δανεισμός. Η δημοφιλής τρέλα με τον προγραμματισμό του προϋπολογισμού περιλαμβάνει όχι μόνο τα χρήματα που κερδήθηκαν, αλλά και τους πόρους που αποκτήθηκαν μέσω ικανού δανεισμού.

Περιεχόμενο

- 1 Η ουσία του δανεισμού, τα θετικά και τα αρνητικά του

- 2 Κακή πιστωτική ιστορία. Τι να κάνω?

- 3 Αξιολόγηση των καλύτερων ρωσικών τραπεζών

- 4 Αξιολόγηση των καλύτερων τραπεζών για καταναλωτική πίστη

- 5 Πώς να επιλέξετε

Η ουσία του δανεισμού, τα θετικά και τα αρνητικά του

Η καταναλωτική πίστη είναι χρήματα που παρέχονται από τα χρηματοπιστωτικά ιδρύματα στους πολίτες για να τα ξοδέψουν για καταναλωτικούς σκοπούς. Αυτοί οι σκοποί δεν πρέπει να σχετίζονται με επιχειρηματικές ή άλλες δραστηριότητες που συνεπάγονται τη λήψη παροχών. Τα πιο δημοφιλή αγαθά για τα οποία χορηγείται καταναλωτικό δάνειο είναι ακριβές οικιακές συσκευές, ανθεκτικά αγαθά, έπιπλα, καθώς και αυτοκίνητα και άλλοι προσωπικοί σκοποί.

Ο καταναλωτικός δανεισμός προσφέρει διάφορα προγράμματα λήψης και επιστροφής κεφαλαίων. Κατά την πληρωμή της προκαταβολής, το ποσό των τόκων μπορεί να είναι χαμηλότερο από ό,τι χωρίς να πληρούται αυτή η προϋπόθεση. Επίσης, ένα κοινό σχέδιο κατά την αγορά κατοικίας είναι η λήψη της προκαταβολής που απαιτείται για στεγαστικό δάνειο με τους όρους ενός καταναλωτικού δανείου. Στην περίπτωση αυτή εκδίδονται δύο προϊόντα δανείου - καταναλωτικό και στεγαστικό. Αυτό είναι ένα αρκετά μεγάλο και μακρύ βάρος για τον προϋπολογισμό, αλλά μια τέτοια κίνηση σας επιτρέπει να αγοράσετε στέγαση χωρίς να συγκεντρώσετε κεφάλαια για προκαταβολή.

Παρά τα προφανή πλεονεκτήματα με τη μορφή γρήγορης παραλαβής του επιθυμητού προϊόντος, ταξιδιών διακοπών και άλλων ευχάριστων πραγμάτων, ο καταναλωτικός δανεισμός έχει επίσης μια σειρά από μειονεκτήματα. Το πιο σημαντικό είναι το υψηλό επιτόκιο, το οποίο είναι πολύ υψηλότερο από αυτό των στεγαστικών δανείων και ορισμένων άλλων τύπων δανείων. Το δεύτερο μειονέκτημα προκύπτει λογικά από το πρώτο μειονέκτημα: ένα μεγάλο ποσό μηνιαίων πληρωμών, το οποίο μπορεί να επιβαρύνει σοβαρά τον οικογενειακό προϋπολογισμό. Το τρίτο μειονέκτημα είναι η σχετικά σύντομη διάρκεια του δανείου. Συνήθως είναι από 1 έως 5 χρόνια, σε ορισμένες περιπτώσεις, μεμονωμένες τράπεζες μπορεί να εγκρίνουν καταναλωτικό δάνειο για 7 χρόνια.Αξίζει επίσης να σημειωθεί το όριο στο ποσό. Λίγα ιδρύματα θα συμφωνήσουν να δανείσουν περισσότερα από 500 χιλιάδες χωρίς ρευστοποιήσιμες εξασφαλίσεις ή εγγυητές.

Κακή πιστωτική ιστορία. Τι να κάνω?

Εάν στο παρελθόν υπήρχαν περιπτώσεις καθυστερήσεων πληρωμών για δάνεια που είχαν ληφθεί προηγουμένως, αυτό μπορεί να επηρεάσει αρνητικά το πιστωτικό ιστορικό και να προκαλέσει άρνηση. Αλλά αυτή η κατάσταση δεν είναι απελπιστική. Οι πολίτες με ελαττωματικό πιστωτικό ιστορικό μπορούν επίσης να χρησιμοποιούν τραπεζικά προϊόντα. Για να το κάνετε αυτό, πρέπει να κάνετε μια σειρά ενεργειών.

- Βεβαιωθείτε ότι το πιστωτικό ιστορικό έχει καταστραφεί από τις δικές σας ενέργειες και ότι δεν ήταν αποτέλεσμα λάθους υπαλλήλων χρηματοπιστωτικών οργανισμών ή δόλιες ενέργειες τρίτων.

- Εάν υπάρχουν ανεξόφλητα δάνεια, θα πρέπει να διερευνηθεί η δυνατότητα αναδιάρθρωσης του χρέους μέσω αναχρηματοδότησης.

- Μπορείτε να πάρετε χρήματα κάνοντας αίτηση για πιστωτική κάρτα, καθώς και χρησιμοποιώντας δάνειο από ένα ΝΧΙ.

- Η αίτηση μπορεί να εγκριθεί κατά την παροχή ακινήτου ως ενέχυρο ή τη λήψη εγγυήσεων από έναν εγγυητή.

- Αντικατάσταση του καταναλωτικού δανεισμού είναι η αγορά αγαθών με δόσεις ή με πίστωση.

Με την περαιτέρω συνειδητή εκπλήρωση των υποχρεώσεων που αναλαμβάνονται, η πιστωτική ιστορία θα αλλάξει προς θετική κατεύθυνση.

Αξιολόγηση των καλύτερων ρωσικών τραπεζών

Υπάρχουν περισσότεροι από 300 διαφορετικοί χρηματοοικονομικοί οργανισμοί που λειτουργούν στη Ρωσική Ομοσπονδία που παρέχουν παρόμοιες υπηρεσίες. Τα κριτήρια για τις διαφορές είναι οι όροι και τα επιτόκια, καθώς και η ακαμψία των απαιτήσεων για το πιστωτικό ιστορικό ενός πολίτη.

Με βάση την οικονομική αξιολόγηση, διακρίνονται δέκα κορυφαίες ρωσικές τράπεζες.

- Sberbank. Ρωσικός χρηματοοικονομικός όμιλος ετερογενών δραστηριοτήτων, ο οποίος είναι ο μεγαλύτερος όχι μόνο στη Ρωσία, αλλά και στην Ευρώπη.

- VTB. Καθολική εμπορική τράπεζα με κρατική συμμετοχή. Παρέχει όλα τα είδη δανείων.

- Gazprombank. Μία από τις μεγαλύτερες καθολικές τράπεζες, η τρίτη μεγαλύτερη στη Ρωσία και την Ανατολική Ευρώπη. Παρέχει πλήρες φάσμα υπηρεσιών σε νομικά και φυσικά πρόσωπα.

- Alfa Bank. Η μεγαλύτερη ιδιωτική τράπεζα, η οποία κατέχει την τέταρτη θέση ως προς το ενεργητικό μεταξύ των ρωσικών χρηματοπιστωτικών ιδρυμάτων.

- Rosselkhozbank. Μια καθολική τράπεζα, της οποίας το 100% ανήκει στο κράτος. Παρέχει κάθε είδους υπηρεσίες σε νομικά και φυσικά πρόσωπα.

- Πιστωτική τράπεζα της Μόσχας. Ο μεγαλύτερος μη κρατικός δημόσιος φορέας που χορηγεί δάνεια σε ιδιώτες, καθώς και για ανάπτυξη επιχειρήσεων.

- Άνοιγμα τράπεζας. Πρόκειται για ένα γνωστό εμπορικό σήμα μιας καθολικής εμπορικής χρηματοπιστωτικής εταιρείας. Διαφέρει στον αγώνα για τον καταναλωτή και αρκετά ενεργή, ακόμη και κάπως επιθετική συμπεριφορά στην αγορά.

- Sovcombank. Ιδιωτική καθολική οικονομική εμπορική δομή με έδρα στην Κόστρομα.

- Raiffeisenbank. Μια θυγατρική του χρηματοοικονομικού ομίλου Raiffeisen Bank International, με έδρα την Αυστρία, δραστηριοποιείται στη Ρωσία.

- Rosbank. Ένας παγκόσμιος οργανισμός που αρχικά διοικούνταν από τον χρηματοοικονομικό όμιλο Société Générale και από τον Απρίλιο του 2025 ο ρωσικός όμιλος Interros έγινε ο κύριος μέτοχός του.

Αξιολόγηση των καλύτερων τραπεζών για καταναλωτική πίστη

Η λίστα περιλαμβάνει ιδρύματα που προσφέρουν τους καλύτερους όρους δανείου για ιδιώτες.

Αξιολόγηση των καλύτερων τραπεζών για καταναλωτική πίστη μεταξύ των κορυφαίων της οικονομικής αξιολόγησης

Οι οργανισμοί από αυτήν τη λίστα είναι γνωστοί σχεδόν σε όλους. Μια μακροπρόθεσμη σταθερή θέση στη χρηματοπιστωτική αγορά είναι ένας από τους λόγους εμπιστοσύνης.

Alfa Bank

Ποσοστό - από 6,9%

Αυτός ο οργανισμός καλείται να λάβει έως και 7,5 εκατομμύρια ρούβλια. για περίοδο 1 έως 5 ετών. Η αίτηση μπορεί να γίνει ηλεκτρονικά, η απόφαση λαμβάνεται εντός δύο λεπτών. Τα χρήματα μπορούν πραγματικά να ληφθούν σε μετρητά, θα παραδοθούν στο υποκατάστημα ή θα παραδοθούν στο μέρος που έχει επιλέξει ο πελάτης. Απαιτήσεις: ηλικία από 21 ετών, ελάχιστο ποσό - 50 χιλιάδες ρούβλια.

Πλεονεκτήματα:

- γρήγορη εκκαθάριση?

- ελάχιστο πακέτο εγγράφων·

- το ελάχιστο όριο μηνιαίου εισοδήματος είναι 10 χιλιάδες ρούβλια.

- η πρώτη πληρωμή γίνεται μετά από 45 ημέρες.

- δυνατότητα λήψης μετρητών.

Ελαττώματα:

- Το πραγματικό επιτόκιο κυμαίνεται από 12,9% έως 34,49% ετησίως.

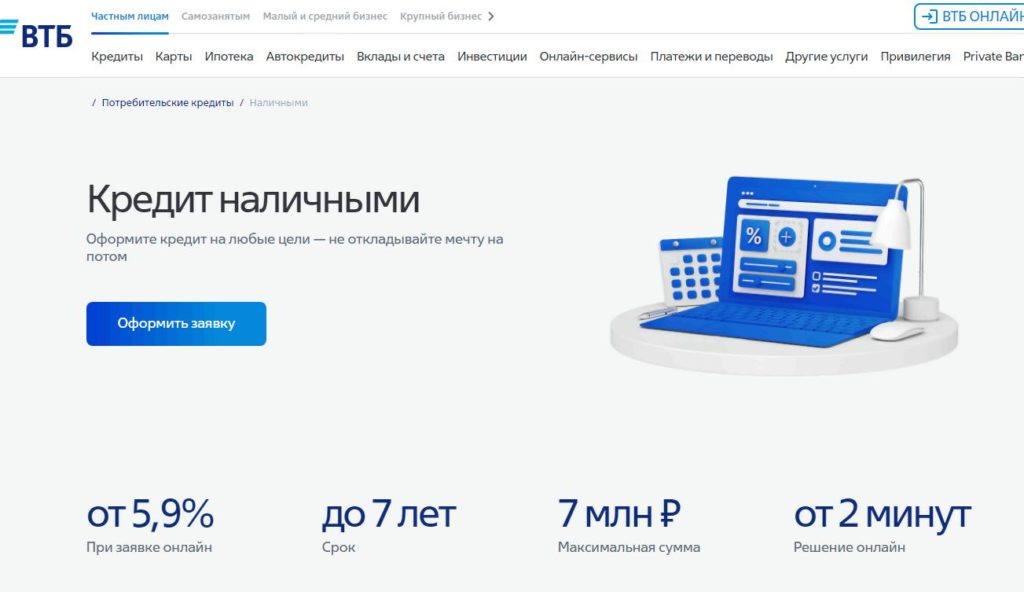

VTB

Ποσοστό - από 5,9%

Ένα από τα μεγαλύτερα χρηματοπιστωτικά ιδρύματα της χώρας προσφέρει δάνεια που κυμαίνονται από 30.000 έως 7 εκατομμύρια ρούβλια. για περίοδο από 6 μήνες έως 7 χρόνια. Κατά την ηλεκτρονική αίτηση, το ποσοστό μπορεί να μειωθεί κατά 0,4%. Δεν απαιτείται εξασφάλιση ή εγγύηση δανείου. Παρέχεται σε πολίτες της Ρωσικής Ομοσπονδίας που έχουν μόνιμη εγγραφή στη χώρα, ηλικίας 18 ετών και άνω, με εργασιακή εμπειρία 1 έτους.

Πλεονεκτήματα:

- εύρος ηλικίας από 18 έως 75 ετών.

- μείωση επιτοκίου κατά την ηλεκτρονική αίτηση.

- απόφαση από δύο λεπτά·

- διαφανές σύστημα διαμόρφωσης μηνιαίας πληρωμής.

Ελαττώματα:

- το μέγιστο ποσό είναι διαθέσιμο μόνο σε πελάτες μισθοδοσίας·

- πραγματικό ποσοστό από 9,9% σε 44,5%.

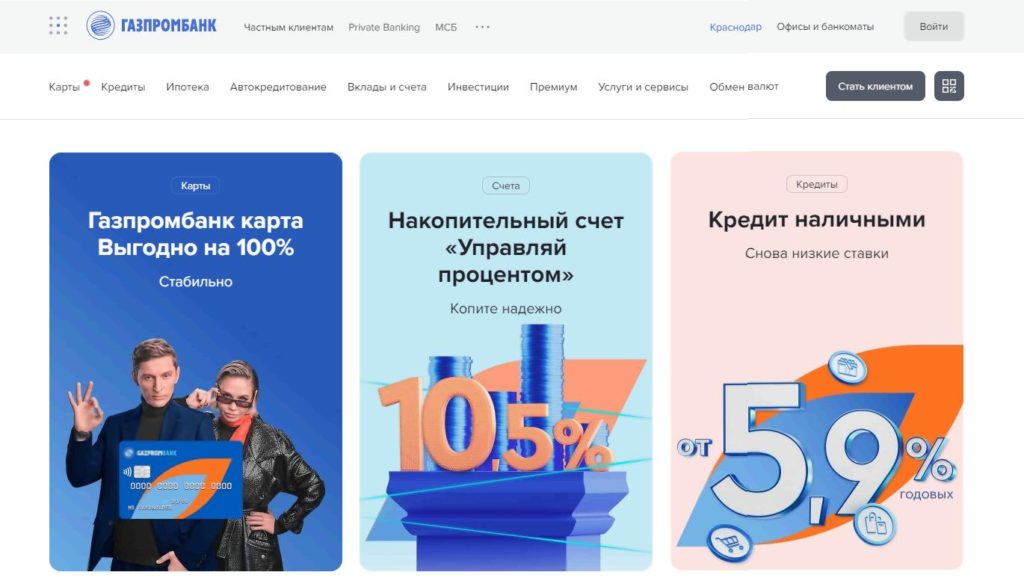

Gazprombank

Ποσοστό - από 5,9%

Σε αυτόν τον οργανισμό, μπορείτε να πάρετε ένα δάνειο από 100 χιλιάδες έως 5 εκατομμύρια ρούβλια. για περίοδο 13 έως 84 μηνών. Ο κανόνας είναι: όσο μεγαλύτερο είναι το ποσό, τόσο χαμηλότερο είναι το ποσοστό. Εφαρμόζεται προνομιακό επιτόκιο, αλλά μόνο για το μέρος των πελατών που έχουν συνάψει ασφάλεια ζωής. Οι απαραίτητες προϋποθέσεις είναι η ρωσική υπηκοότητα και η μόνιμη εγγραφή στο έδαφος της Ρωσικής Ομοσπονδίας.Προϋποθέσεις για προϋπηρεσία - τουλάχιστον 3 μήνες στον τελευταίο τόπο εργασίας και τουλάχιστον 1 έτος συνολική εμπειρία.

Πλεονεκτήματα:

- εύρος ηλικίας από 20 έως 70 ετών.

- η αίτηση υποβάλλεται ηλεκτρονικά·

- η απόφαση λαμβάνεται σε 3 λεπτά.

- δεν απαιτείται εγγύηση δανείου.

Ελαττώματα:

- Για να λάβετε χρήματα, απαιτείται προσωπική επίσκεψη στο γραφείο.

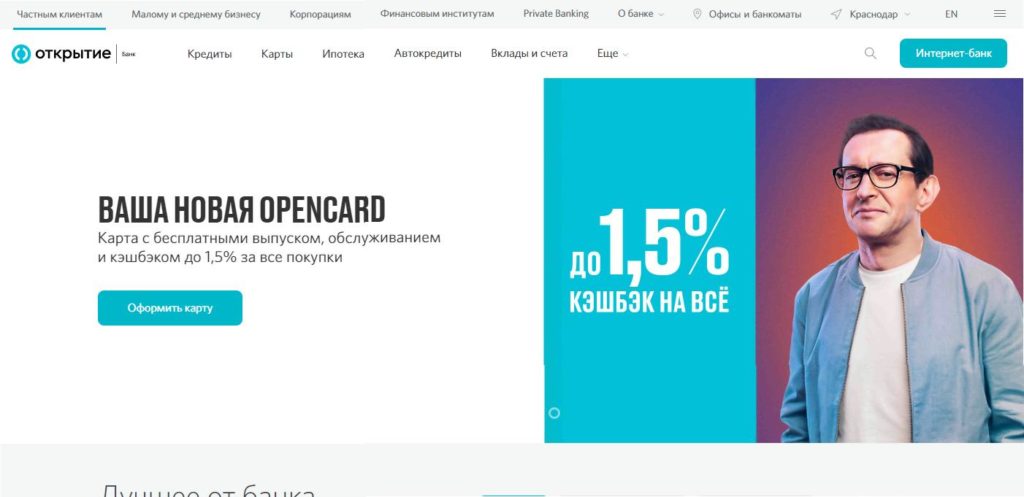

Ανοιγμα

Ποσοστό - από 5,5%

Το ποσό της καταναλωτικής πίστης είναι από 50 χιλιάδες έως 5 εκατομμύρια ρούβλια. Η διάρκεια παροχής είναι από 24 έως 60 μήνες. Το ελάχιστο ποσοστό ισχύει με την προϋπόθεση της εγγραφής της ασφάλισης ζωής και υγείας, χωρίς αυτήν, η άρνηση δανείων είναι αρκετά υψηλή και το ποσοστό κυμαίνεται από 9,9% έως 32,9% ετησίως. Η ηλικία του δανειολήπτη είναι από 21 έως 68 ετών.

Πλεονεκτήματα:

- υποβολή αίτησης ηλεκτρονικά·

- κοινοποίηση της απόφασης μέσω SMS·

- παρέχεται δωρεάν πιστωτική κάρτα.

Ελαττώματα:

- Απαιτείται επίσημη απασχόληση·

- πολλές αρνήσεις και υψηλό ποσοστό σε περίπτωση έγκρισης δανείου χωρίς ασφάλιση.

Raiffeisenbank

Ποσοστό - από 8,99%

Ένα δάνειο χωρίς εξασφαλίσεις και εγγυητές για οποιονδήποτε σκοπό μπορεί να εκδοθεί ηλεκτρονικά, με ποσό από 30 χιλιάδες έως 3 εκατομμύρια ρούβλια. Οι πελάτες που πληρώνουν περιμένουν ιδιαίτερα ευνοϊκές συνθήκες. Αυτή η τράπεζα έχει κερδίσει τη φήμη μιας από τις πιο έντιμες, το επιτόκιο που υποσχέθηκε δεν είναι πολύ διαφορετικό από το πραγματικό. Είναι δυνατή η έγκριση δανείου σε περίπτωση άρνησης ασφάλισης ζωής.

Πλεονεκτήματα:

- φήμη;

- χαμηλό επιτόκιο?

- ευκολία σχεδιασμού?

- διαφάνεια της μηνιαίας πληρωμής·

- Η πρώτη πληρωμή γίνεται μετά από 2 μήνες.

Ελαττώματα:

- δεν βρέθηκε.

Rosselkhozbank

Ποσοστό - από 5,9%

Όσον αφορά τον βαθμό συμμετοχής του κράτους, αυτή η τράπεζα είναι συγκρίσιμη με τον ηγέτη της ρωσικής χρηματοπιστωτικής αγοράς, τη Sberbank, η οποία δίνει λόγους εμπιστοσύνης για το μέλλον της.Εδώ μπορείτε να λάβετε δάνειο για έως και 5 χρόνια με ελάχιστο επιτόκιο 5,9% ετησίως, το ποσό είναι έως και 5 εκατομμύρια ρούβλια.

Πλεονεκτήματα:

- κυβερνητική υποστήριξη·

- βολική ηλεκτρονική εγγραφή της αίτησης.

- δεν απαιτείται εγγύηση ή εγγύηση.

- ελάχιστο πακέτο εγγράφων.

Ελαττώματα:

- μεγάλο ποσοστό αρνήσεων λόγω απροθυμίας να πληρώσει για ασφάλεια ζωής.

Sovcombank

Ποσοστό - από 6,9%

Αυτό το ίδρυμα μπορεί να χορηγήσει δάνειο από 300 χιλιάδες έως 5 εκατομμύρια ρούβλια. Ταυτόχρονα, υπάρχει ένα άνευ προηγουμένου ηλικιακό εύρος - από 20 έως 85 ετών. Διάρκεια - από 1 έτος έως 5 χρόνια. Μια απλή διαδικασία για τη συμπλήρωση μιας ηλεκτρονικής αίτησης γίνεται ακόμα πιο εύκολη εάν έχετε λογαριασμό στον ιστότοπο των κρατικών υπηρεσιών. Τέτοιες αιτήσεις εγκρίνονται κατά μέσο όρο 30% συχνότερα από ό,τι χωρίς τη χρήση αυτού του λογαριασμού.

Πλεονεκτήματα:

- ελάχιστοι περιορισμοί ηλικίας·

- υψηλό ποσοστό έγκρισης αιτήσεων·

- τη δυνατότητα να μπείτε στις συνθήκες της εκστρατείας άτοκου δανεισμού "Όλα είναι στο 0!".

- ελάχιστο πακέτο εγγράφων.

Ελαττώματα:

- Η εργασιακή εμπειρία στον τελευταίο τόπο εργασίας πρέπει να είναι τουλάχιστον 4 μήνες·

- το πραγματικό επιτόκιο είναι περίπου 9,9%.

Αξιολόγηση των καλύτερων τραπεζών για καταναλωτική πίστη μεταξύ άλλων τραπεζών

Αυτή η λίστα περιλαμβάνει οργανισμούς που δεν έχουν φτάσει ακόμη στην τάξη των ηγετών, αλλά έχουν καταφέρει να εδραιωθούν καλά στην αγορά χρηματοοικονομικών υπηρεσιών.

Πίστωση κατοικίας

Ποσοστό - από 7,9%

Είναι ένας από τους ηγέτες στην αγορά καταναλωτικών δανείων. Από το 1992 παρέχει υπηρεσίες δανεισμού όχι μόνο σε επίσημα γραφεία αντιπροσωπείας, αλλά και σε μεγάλα καταστήματα οικιακών συσκευών και εμπορικά κέντρα. Ποσό από 30 χιλιάδες έως 3 εκατομμύρια ρούβλια. μπορεί να ληφθεί για περίοδο από 15 μήνες έως 7 χρόνια. Η ηλικία του δανειολήπτη είναι από 18 έως 70 ετών.

Πλεονεκτήματα:

- ευκολία έκδοσης?

- μπορεί να αποκτηθεί από την ηλικία των 18 ετών.

- ελάχιστο πακέτο εγγράφων·

- άμεση απόφαση για την αίτηση.

Ελαττώματα:

- το πραγματικό επιτόκιο μπορεί να είναι έως και 21,9% ετησίως.

Ak Bars Bank

Ποσοστό - από 8,9%

Αυτή η τράπεζα είναι εξαιρετικά απλή εφαρμογή. Εάν πληρούνται ορισμένες προϋποθέσεις, το επιτόκιο μπορεί να ξεκινά από 1%, αλλά γενικά, με τους όρους καταναλωτικού δανεισμού, προσφέρεται από 8,9% έως 23,9% ετησίως. Το μέγιστο επιτόκιο μπορεί να εγκριθεί όταν αίρεται η ασφάλιση ζωής. Ποσό δανείου - από 100 χιλιάδες έως 5 εκατομμύρια ρούβλια, διάρκεια - έως 7 χρόνια. Ηλικία - από 21 έως 65 ετών.

Πλεονεκτήματα:

- ευκολία σχεδιασμού?

- είναι δυνατή η έγκριση της αίτησης χωρίς μόνιμο χώρο εργασίας.

- ειδικούς όρους για πελάτες μισθοδοσίας.

Ελαττώματα:

- μικρό εύρος ηλικίας?

- ανεπαρκώς διαφανές σύστημα δεδουλευμένων μηνιαίων πληρωμών.

ATB

Ποσοστό - από 6,5%

Η Τράπεζα Ασίας-Ειρηνικού παρέχει ένα ευρύ φάσμα υπηρεσιών τόσο για ιδιώτες όσο και για επιχειρήσεις. Αυτή η εμπορική δομή λειτουργεί από το 1992. Η διαδικασία για τη λήψη δανείου είναι απλή, στις περισσότερες περιπτώσεις απαιτείται μόνο διαβατήριο. Ποσό - από 30 χιλιάδες έως 3 εκατομμύρια ρούβλια, διάρκεια - από 13 έως 60 μήνες. Απαιτείται υπηκοότητα της Ρωσικής Ομοσπονδίας και μόνιμη εγγραφή στη χώρα, καθώς και μόνιμος τόπος εργασίας.

Πλεονεκτήματα:

- ευκολία εφαρμογής?

- ελάχιστο πακέτο εγγράφων·

- διαφανές επιτόκιο·

- προνομιακό επιτόκιο για πελάτες μισθοδοσίας.

Ελαττώματα:

- υψηλό ποσοστό αποτυχίας.

Loco-bank

Ποσοστό - από 9,9%

Το μέγιστο ποσό που παρέχεται από αυτό το χρηματοπιστωτικό ίδρυμα είναι 15 εκατομμύρια ρούβλια, ο όρος είναι από 36 έως 120 μήνες. Λειτουργεί από το 1994 και κατάφερε να σχηματίσει θετική εικόνα στους καταναλωτές χρηματοοικονομικών υπηρεσιών.Η αίτηση μπορεί να συμπληρωθεί ηλεκτρονικά και η απόφαση λαμβάνεται μέσα σε λίγα λεπτά.

Πλεονεκτήματα:

- απλοποιημένη διαδικασία αίτησης·

- γρήγορη απόφαση?

- διάρκεια δανείου έως 10 έτη.

Ελαττώματα:

- την επιβολή ασφάλισης ζωής·

- λαμβάνοντας υπόψη τις κρυφές προμήθειες, το επιτόκιο μπορεί να κυμαίνεται από 11,9% έως 89%.

Ταχυδρομική Τράπεζα

Ποσοστό - από 5,9%

Ο μεγαλύτερος ταχυδρομικός συναθροιστής της χώρας αναπτύσσει ενεργά τον τομέα των χρηματοπιστωτικών υπηρεσιών τα τελευταία χρόνια. Δάνειο από 10 χιλιάδες έως 5 εκατομμύρια ρούβλια. μπορεί να ληφθεί για περίοδο 3 έως 7 ετών. Η απόφαση λαμβάνεται εντός 1 λεπτού. Η επαλήθευση εισοδήματος μπορεί να πραγματοποιηθεί διαδικτυακά, καθώς και η αίτηση.

Πλεονεκτήματα:

- η ηλικία του δανειολήπτη - από 18 ετών.

- ευκολία απόκτησης?

- υψηλό ποσοστό έγκρισης αιτήσεων·

- εγγυημένη τιμή υπό ορισμένες προϋποθέσεις.

Ελαττώματα:

- πραγματικό επιτόκιο από 9,9% σε 34,5% ετησίως.

- ο ελάχιστος συντελεστής είναι δυνατός μόνο εάν πληρωθεί η ασφάλιση και πληρούνται ορισμένες αυστηρές προϋποθέσεις.

Τράπεζα Tinkoff

Ποσοστό - από 8,9%

Σε αυτό το ίδρυμα, μπορείτε να πάρετε δάνειο από την ηλικία των 18 ετών. Το ανώτατο όριο ηλικίας είναι τα 70 έτη. Ποσό - από 50 χιλιάδες έως 2 εκατομμύρια ρούβλια, διάρκεια - από 3 έως 60 μήνες. Με την επιφύλαξη εγγραφής ενεχύρου σε ακίνητη περιουσία, το ποσό μπορεί να αυξηθεί σε 15 εκατομμύρια ρούβλια. τα χρήματα παραδίδονται από τον ταχυμεταφορέα σε οποιοδήποτε μέρος ορίζεται από τον πελάτη με τη μορφή εκδοθείσας δωρεάν χρεωστικής κάρτας.

Πλεονεκτήματα:

- ευκολία απόκτησης?

- ηλικία από 18 ετών·

- ευελιξία των συνθηκών·

- Επιστροφή μετρητών για αγορές.

- δωρεάν αποστολή.

Ελαττώματα:

- έλλειψη γραφείων?

- μια διφορούμενη φήμη.

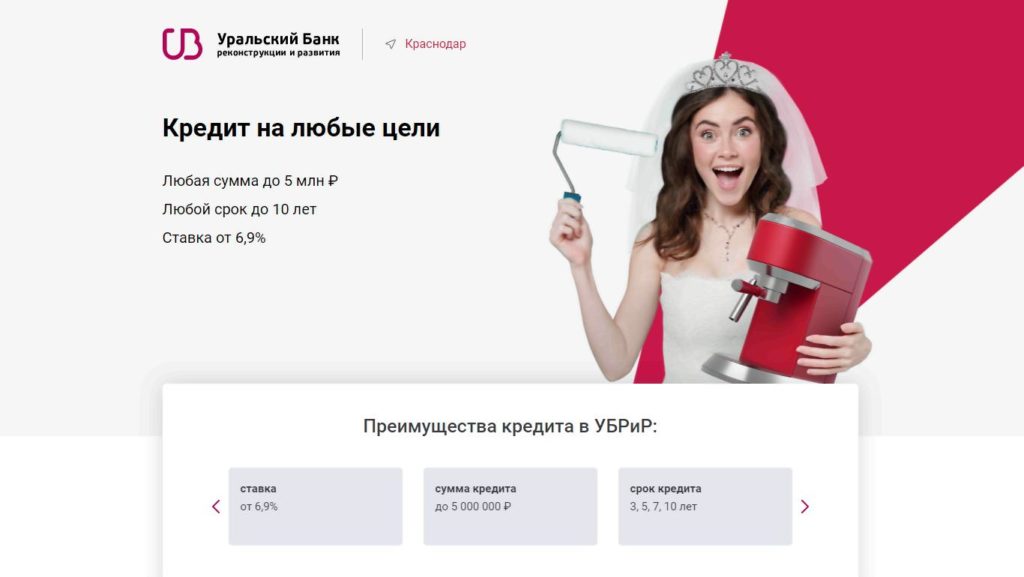

UBRR

Ποσοστό - από 6,9%

Η Ural Bank for Reconstruction and Development λειτουργεί για περισσότερα από 30 χρόνια και έχει κερδίσει εξαιρετικές συστάσεις στις περισσότερες ρωσικές περιοχές. Χορηγεί δάνεια σε άτομα ηλικίας 21 έως 75 ετών.Διάρκεια δανείου - από 3 έως 10 χρόνια. Ποσό - από 50 χιλιάδες έως 5 εκατομμύρια ρούβλια.

Πλεονεκτήματα:

- γίνονται αποδεκτοί διάφοροι τρόποι επιβεβαίωσης των κερδών (φορολογικές δηλώσεις μεμονωμένων επιχειρηματιών κ.λπ.)

- για δάνειο έως 700 χιλιάδες ρούβλια. μόνο διαβατήριο χρειάζεται.

- γρήγορη εκκαθάριση.

Ελαττώματα:

- την επιβολή ασφάλισης ζωής, σε περίπτωση άρνησης, μεγάλο ποσοστό αποδοκιμασίας και υψηλό επιτόκιο.

- κυμαινόμενο επιτόκιο.

Πώς να επιλέξετε

Όταν επιλέγετε μια τράπεζα για καταναλωτικό δανεισμό, θα πρέπει να αξιολογήσετε όχι μόνο τη δική σας φερεγγυότητα, αλλά και μια σειρά από άλλα κριτήρια. Τα σημαντικότερα από αυτά περιλαμβάνουν:

- Επιτόκιο.

- Διάρκεια δανείου.

- Διαφάνεια όρων παροχής.

- Ποινές σε περίπτωση πιθανής καθυστέρησης.

- Παρέχεται πακέτο εγγράφων.

- Αναγκαιότητα εξασφάλισης ή εγγυητή.

- Δυνατότητα υποβολής αίτησης και λήψης έγκρισης ηλεκτρονικά.

- Η ταχύτητα λήψης αποφάσεων σχετικά με την εφαρμογή.

Επιπλέον, πρέπει να ελέγξετε τη φήμη της τράπεζας, να αξιολογήσετε την ευκολία χρήσης των υπηρεσιών της και τις διαδικασίες αποπληρωμής δανείου.

Εάν υπολογίσετε λογικά τις δυνατότητές σας και επιλέξετε μια αξιόπιστη τράπεζα, η καταναλωτική πίστη δεν θα μετατραπεί σε δυσβάσταχτο βάρος. Θα βελτιώσει την ποιότητα ζωής με ακριβά νέα πράγματα ή θα προσθέσει μια αξέχαστη εμπειρία με τη μορφή πολυτελών διακοπών που θα ήταν δύσκολο να αντέξετε οικονομικά χωρίς μόχλευση. Μια ικανή πολιτική στον τομέα του καταναλωτικού δανεισμού μπορεί να κάνει τη ζωή πιο φωτεινή, πιο πλούσια και πιο ενδιαφέρουσα.

νέες εγγραφές

Κατηγορίες

Τα καλύτερα ανδρικά αθλητικά παπούτσια για το 2025

Προβολές: 124031

Οι καλύτερες σύνθετες βιταμίνες για το 2025

Προβολές: 121938

Αξιολόγηση των καλύτερων θερμικών βιτρινών για το 2025

Προβολές: 1621

Αξιολόγηση των καλύτερων συλλόγων καρτ στη Μόσχα για το 2025

Προβολές: 4402

Βαθμολογία των καλύτερων εμπορικών κέντρων στη Μόσχα για το 2025

Προβολές: 14273

Επισκόπηση του smartphone Vivo S6 με τα κύρια χαρακτηριστικά

Προβολές: 1422

Χρήσιμος

Κατάταξη των καλύτερων σφραγιστικών κενού για το 2025

Προβολές: 1935

Αξιολόγηση των καλύτερων ηλεκτρικών εστιών για το 2025

Προβολές: 2340

Αξιολόγηση των καλύτερων αξιόπιστων τρακτέρ για το 2025

Προβολές: 17596

Τα καλύτερα αντιικά για το 2025

Προβολές: 33333

Δημοφιλή άρθρα

-

Κορυφαία κατάταξη των καλύτερων και φθηνότερων σκούτερ έως 50cc το 2025

Προβολές: 131649 -

Αξιολόγηση των καλύτερων ηχομονωτικών υλικών για ένα διαμέρισμα το 2025

Προβολές: 127688 -

Βαθμολογία φθηνών αναλόγων ακριβών φαρμάκων για τη γρίπη και το κρυολόγημα για το 2025

Προβολές: 124517 -

Τα καλύτερα ανδρικά αθλητικά παπούτσια για το 2025

Προβολές: 124031 -

Οι καλύτερες σύνθετες βιταμίνες για το 2025

Προβολές: 121938 -

Κορυφαία κατάταξη των καλύτερων smartwatches 2025 - σχέση τιμής-ποιότητας

Προβολές: 114978 -

Η καλύτερη βαφή για γκρίζα μαλλιά - κορυφαία βαθμολογία 2025

Προβολές: 113393 -

Κατάταξη των καλύτερων ξυλομπογιών για εσωτερικές εργασίες το 2025

Προβολές: 110318 -

Αξιολόγηση των καλύτερων περιστρεφόμενων τροχών το 2025

Προβολές: 105327 -

Κατάταξη με τις καλύτερες κούκλες σεξ για άνδρες για το 2025

Προβολές: 104363 -

Κατάταξη των καλύτερων καμερών δράσης από την Κίνα το 2025

Προβολές: 102214 -

Τα πιο αποτελεσματικά σκευάσματα ασβεστίου για ενήλικες και παιδιά το 2025

Προβολές: 102010