Είναι ασφαλής η πληρωμή NFC και πώς να τη ρυθμίσετε;

Όταν αγοράζει ένα ολοκαίνουργιο τηλέφωνο ή tablet, ο χρήστης, κατά κανόνα, λαμβάνει μια συσκευή που υποστηρίζει NFC, αλλά συχνά χωρίς καν να συνειδητοποιεί τι πλεονεκτήματα παρέχει αυτή η τεχνολογία. Είναι χρήσιμο να γνωρίζετε εάν η πληρωμή NFC είναι ασφαλής και πώς να τη ρυθμίσετε ώστε να μπορείτε να πληρώνετε για αγορές χωρίς επαφή.

Περιεχόμενο

Τι είναι το NFC;

Αυτή είναι μια τεχνολογία για τη μεταφορά πληροφοριών σε μικρές αποστάσεις, συνδυάζοντας έναν αναγνώστη και μια έξυπνη κάρτα σε μια συσκευή. Η τελευταία είναι μια πλαστική κάρτα με σήμα τύπου RFID, χάρη στην οποία οι άνθρωποι περνούν από τουρνικέ γραφείου και ανοίγουν πόρτες πρόσβασης.Τα εισιτήρια στα μέσα μαζικής μεταφοράς της πρωτεύουσας ή μια τραπεζική κάρτα με ανέπαφη πληρωμή είναι μια έξυπνη κάρτα.

Σε αυτό είναι εγκατεστημένο ένα μικροτσίπ, το οποίο, τη στιγμή που αγγίζει τη συσκευή ανάγνωσης (τουρνικέ γραφείου ή αυτόματη μηχανή κάποιου ιδρύματος), ανταλλάσσει πληροφορίες μέσα σε λίγα δευτερόλεπτα. Με απλά λόγια, μεταδίδει δεδομένα σχετικά με τον ιδιοκτήτη του στο σύστημα ασφαλείας ή καθιστά δυνατή την ανάληψη ενός συγκεκριμένου ποσού κεφαλαίων.

Αυτό το μικροτσίπ ονομάζεται Secure Element και είναι ενσωματωμένο στο τηλέφωνο από τον κατασκευαστή ή τοποθετείται σε μέσα SD ή σε κάρτα SIM. Η μονάδα NFS, από την πλευρά της, εγκαθίσταται αποκλειστικά στο εργοστάσιο του κατασκευαστή και παίζει το ρόλο της επιλογής ελεγκτή. Με απλά λόγια, διαχειρίζεται αυτήν την ενότητα.

Πώς λειτουργεί το NFC;

Η τοποθέτηση ενός smartphone στο μηχάνημα για την πληρωμή αγαθών είναι πολύ πιο άνετη σε σύγκριση με το να κουβαλάτε μερικές πιστωτικές κάρτες στην τσέπη σας.

Η τεχνολογία του NFC (Near Field Communication ή Short Distance Communication) βασίζεται στη διασύνδεση 2 πηνίων ηλεκτρομαγνητικού τύπου, εκ των οποίων το ένα βρίσκεται στο smartphone και το άλλο, αντίστοιχα, στο μηχάνημα. Για να ξεκινήσετε τη σχέση, και οι δύο συσκευές πρέπει να βρίσκονται σε απόσταση όχι μεγαλύτερη από 5 cm η μία από την άλλη.

Χρησιμοποιείτε NFC;

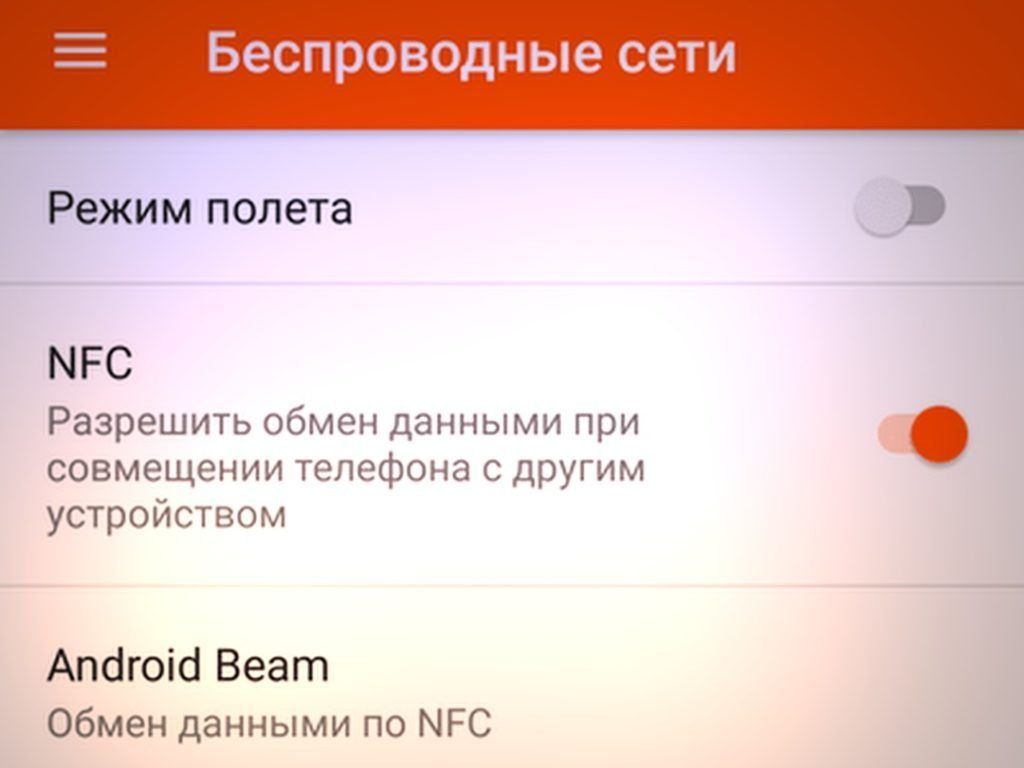

Πώς να ενεργοποιήσετε το NFC; Πώς να μάθετε εάν υπάρχει μια μονάδα σε ένα smartphone;

Όλα είναι αρκετά εύκολα. Για να καταλάβετε εάν υπάρχει μια μονάδα NFC στο τηλέφωνο ή το tablet Android του χρήστη και να την ενεργοποιήσετε, ο χρήστης πρέπει να μεταβεί στο "Διαμόρφωση" - "Ασύρματες Επικοινωνίες" - "NFC".

Εάν ο χρήστης δεν έχει αυτήν την τιμή στο μενού, τότε το NFC δεν είναι διαθέσιμο στο smartphone του.

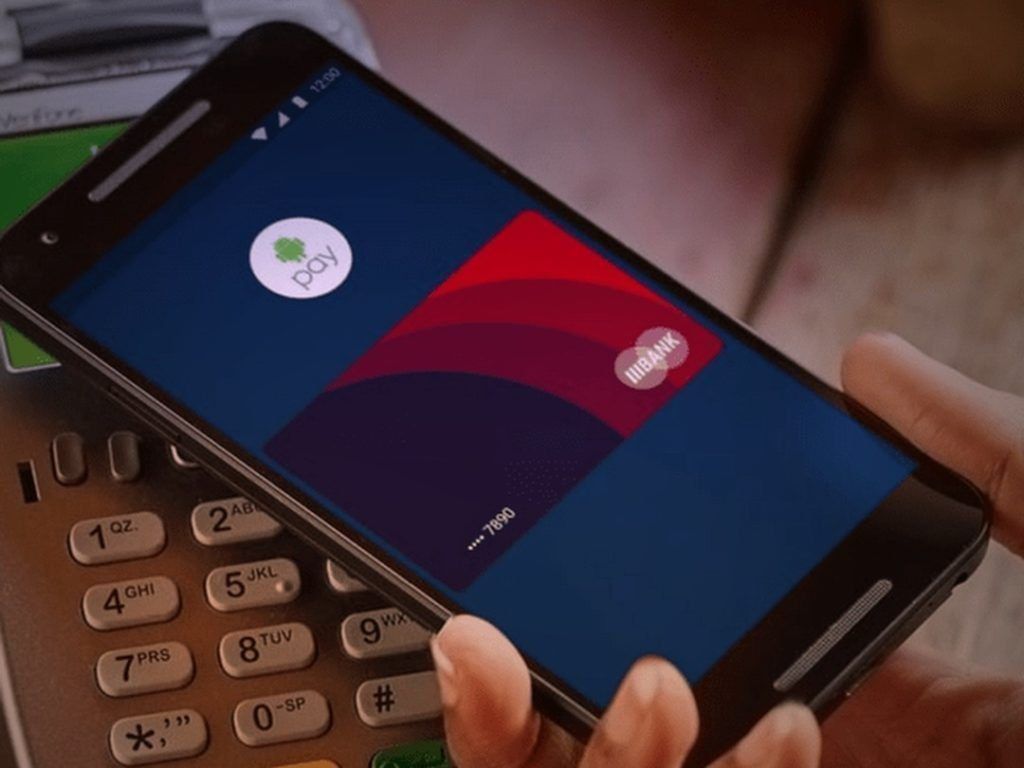

Μέθοδος 1. Πιστωτική κάρτα Android

Εάν ο χρήστης έχει μια κακή συνήθεια παντού και ξεχνά συνεχώς τη δική του πιστωτική κάρτα, τότε σε αυτήν την περίπτωση, εάν το gadget του είναι εξοπλισμένο με μονάδα NFC, του δίνεται η ευκαιρία να κάνει το δικό του τηλέφωνο πραγματική πιστωτική κάρτα. Αυτό γίνεται ως εξής:

- Πρώτον, χρειάζεστε μια πιστωτική κάρτα που να υποστηρίζει την τεχνολογία paypass.

- Είναι απαραίτητο να εγκαταστήσετε στο smartphone το πρόγραμμα (πελάτη) της τράπεζας χρήστη στην οποία έγινε η κάρτα.

- Ανοίξτε το εγκατεστημένο πρόγραμμα, βρείτε την επιλογή που είναι υπεύθυνη για το NFC και επιλέξτε το. Μετά από αυτό, πρέπει να τοποθετήσετε μια πιστωτική κάρτα στο πίσω μέρος του τηλεφώνου ή του tablet, ώστε να ληφθεί υπόψη.

- Μετά από επιτυχή ανάγνωση, ο χρήστης θα λάβει έναν κωδικό πρόσβασης αποτελούμενο από 4 αριθμούς μέσω SMS, ο οποίος θα πρέπει να αποθηκευτεί. Αυτό το PIN θα πρέπει να εισαχθεί όταν ο χρήστης πραγματοποιεί μια πληρωμή χρησιμοποιώντας τηλέφωνο ή tablet.

Οι προγραμματιστές της ενότητας ισχυρίζονται ότι η χρήση της είναι ασφαλής επειδή:

- Ο χρήστης πρέπει πάντα, πριν αγοράσει κάτι, να εισάγει τον κωδικό PIN.

- Το εύρος λειτουργίας του μικροεπεξεργαστή NFC είναι μόνο 10 cm (ακόμη λιγότερο στην πραγματικότητα).

Μέθοδος 2: Ετικέτες NFC

Μια τυπική κατάσταση: ένα άτομο ξύπνησε, έτρωγε πρωινό, κοίταξε το απόθεμα στο ψυγείο και άνοιξε το πρόγραμμα «Buy a Baton» ή «Google Keep» για να προσθέσει ό,τι πρέπει να αγοραστεί στη λίστα. Μετά από αυτό, φεύγει από το διαμέρισμα και ανοίγει το δίκτυο κινητής τηλεφωνίας, μπαίνει στο αυτοκίνητο και ενεργοποιεί το GPS, το Bluetooth, για να φτάσει με ασφάλεια στον χώρο εργασίας. Εκεί, αλλάζει το smartphone σε λειτουργία δόνησης και ανοίγει το Evernote.

Σήμερα, όλες αυτές οι ενέργειες μπορούν να πραγματοποιηθούν όχι μηχανικά, αλλά αυτόματα χάρη στις ετικέτες NFC.

Τι χρειάζεται για αυτό:

- Εγκαταστήστε το πρόγραμμα NFC ReTAG.

- Βρείτε ετικέτες NFC ή, εάν ο χρήστης έχει κάρτες πληρωμών ανέπαφων μετρό ή δημόσιας συγκοινωνίας, ή ίσως ξεχασμένες ή αχρησιμοποίητες τραπεζικές κάρτες που υποστηρίζουν Pay Pass.

- Ανοίξτε το NFC ReTAG, σαρώστε μια κάρτα ή μια ετικέτα, προσθέστε την και ονομάστε την όπως θέλει ο χρήστης.

- Μετά από αυτό, πρέπει να επιλέξετε την ενέργεια που θα πραγματοποιηθεί στο smartphone όταν ο χρήστης το προσαρτήσει στην ετικέτα και να πατήσετε το πλήκτρο "Ενέργεια".

- Δημιουργήστε μια ενέργεια, για παράδειγμα, ξεκινήστε το πρόγραμμα "Αγοράστε μια σκυτάλη".

Αφού ο χρήστης δημιουργήσει μια ενέργεια, μπορείτε να επισυνάψετε μια κάρτα ή μια ετικέτα στο ψυγείο (ή να την τοποθετήσετε δίπλα της). Από εδώ και πέρα, κάθε φορά που ο χρήστης μπαίνει στην κουζίνα, του δίνεται η ευκαιρία να εκκινήσει άμεσα το πρόγραμμα «Αγοράστε μια σκυτάλη» και να αποθηκεύσει μια υπενθύμιση με λίστα υποχρεωτικών αγορών.

Παράδειγμα! Όταν ένα άτομο μπαίνει στο αυτοκίνητο, υπάρχει ένα σημάδι σε αυτό, η σάρωση που ενεργοποιεί αυτόματα το GPS και ανοίγει το Bluetooth.

Πώς να το κάνουμε?

- Είναι απαραίτητο να σαρώσετε μια κάρτα ή μια ετικέτα, ονομάστε την.

- Καθορίστε μια ενέργεια - ξεκινήστε το πρόγραμμα GPS και ανοίξτε επίσης την ασύρματη μετάδοση πληροφοριών Bluetooth.

Συμβουλή! Είναι καλύτερο να αφήνετε την ετικέτα στο αυτοκίνητο, ώστε να μην ξεχνάτε να τη σαρώνετε κάθε φορά που μπαίνετε στο αυτοκίνητο.

Εάν το smartphone έχει δικαιώματα Root, τότε αυτό θα αυξήσει επίσης τη δυνατότητα χρήσης ετικετών NFC και ένα άτομο θα έχει περισσότερα "τσιπ" για να αυτοματοποιήσει τις διαδικασίες ενός τηλεφώνου ή tablet.

Μέθοδος 3. Android Beam

Αυτή είναι μια μέθοδος μετάδοσης δεδομένων (παρόμοια με το Bluetooth) με χρήση μικροεπεξεργαστή NFC. Είναι σημαντικό να θυμάστε ότι η ισοτιμία ανταλλαγής δεδομένων χρησιμοποιώντας το Android Beam είναι πολύ χαμηλή και επομένως θα ήταν σκόπιμο να χρησιμοποιείται μόνο για τη μεταφορά μικρής ποσότητας κειμένου ή συνδέσμων.

Για αυτό χρειάζεστε:

- Πατήστε το πλήκτρο "Ανάπτυξη".

- Φέρτε και τις δύο συσκευές μεταξύ τους.

- Όταν η εικόνα στην οθόνη της συσκευής εκπομπής γίνει μικρότερη, κάντε κλικ πάνω της για να ξεκινήσει η μετάδοση.

Μέθοδος 4: Δαχτυλίδι ή βραχιόλι NFC

Ένα έξυπνο βραχιόλι ή δαχτυλίδι με επιλογή NFC είναι ένα καινοτόμο έργο προγραμματιστών από την Κίνα, το οποίο είναι κατάλληλο για τηλέφωνα που λειτουργούν σε διάφορα λειτουργικά συστήματα. Το βραχιόλι μπορεί να επιλεγεί για οποιοδήποτε μέγεθος χεριού (μια παρόμοια κατάσταση με το δαχτυλίδι). Το βάρος της συσκευής είναι πολύ μικρό, αλλά το κυριότερο είναι ότι υποστηρίζει πλήρως την τεχνολογία NFC.

Ο ρόλος του τσιπ, για παράδειγμα, στη συσκευή Band 3 BFC, παίζεται από ένα εξειδικευμένο chipset. Με τη βοήθεια του πιο πρόσφατου, το έξυπνο βραχιόλι βοηθά το τηλέφωνο να μεταδίδει πληροφορίες μέσω καναλιού ανεπαφικού τύπου, διατηρώντας έτσι υψηλή ασφάλεια. Οι πληροφορίες στη συσκευή μπορούν να ξαναγραφούν απεριόριστες φορές.

Το βραχιόλι αποθηκεύει πληροφορίες πληρωμής, αρχεία και άλλα προσωπικά δεδομένα. Η προβολή των πληροφοριών δεν είναι δύσκολη - απλώς τοποθετήστε το βραχιόλι στην οθόνη του τηλεφώνου. Σε λίγα δευτερόλεπτα, θα δημιουργήσει μια σύνδεση με το smartphone και θα απενεργοποιήσει το κλείδωμα της οθόνης και θα παίξει επίσης το ρόλο του πλήκτρου συντόμευσης. Για παράδειγμα, ενώ φέρνετε το βραχιόλι στο τηλέφωνο, η κάμερα, το δίκτυο ή το πρόγραμμα κοινωνικής δικτύωσης ενεργοποιείται την ίδια στιγμή.

Αλλες επιλογές

Οι μονάδες NFC βρίσκονται σε ετικέτες σε καταστήματα ή σε μουσεία σε πινακίδες πληροφοριών, κατά τη σάρωση των οποίων ο χρήστης θα μεταφερθεί σε έναν ιστότοπο με πλήρη δεδομένα σχετικά με το προϊόν ή το ράφι.

Ασφάλεια NFC

Δεν έχει νόημα οι χρήστες που χρησιμοποιούν ανέπαφες κάρτες για μεγάλο χρονικό διάστημα να μιλούν για το τι είναι η τεχνολογία NFC. Αυτή η μέθοδος πληρωμής είναι ασφαλέστερη από τη συνηθισμένη μέθοδο ενεργοποίησης μιας κάρτας PIN σε ένα μηχάνημα, επειδή κανείς δεν βλέπει τον κωδικό. Ακόμη και αν το τηλέφωνο κλαπεί, ο κλέφτης δεν θα μπορεί να αποσύρει περισσότερα από χίλια ρούβλια από την κάρτα λόγω των παγκόσμιων ορίων για περιοριστικά ποσά στις ανέπαφες συναλλαγές.

Υπάρχουν αναφορές σε ορισμένα μέσα ενημέρωσης ότι χάκερ δημιουργήθηκαν τερματικά, που χρησιμοποιούνται σε πολυσύχναστα μέρη, κλέβοντας κρυφά κεφάλαια. Αλλά αυτό είναι πραγματικό μόνο όταν το τηλέφωνο είναι ξεκλείδωτο.

Σύσταση! Εάν ο εισβολέας κατάφερε ωστόσο να αποσύρει τα χρήματα παράνομα, τότε ο κάτοχος του λογαριασμού έχει πάντα την ευκαιρία να πάει σε ένα τραπεζικό ίδρυμα και να επικοινωνήσει μαζί του με αίτημα παρακολούθησης της κίνησης των χρημάτων. Το υπόλοιπο του χάκερ θα βρεθεί αμέσως και τα χρήματα θα επιστραφούν στον ιδιοκτήτη εάν ο απαγωγέας δεν τα έχει ξοδέψει ακόμη.

Μύθοι και έρευνα για την ασφάλεια NFC

Προκειμένου να κατανοήσουμε πλήρως τα πάντα, παρακάτω είναι κάθε είδους μύθοι, φήμες και πραγματικές καταστάσεις που σχετίζονται με την ασφάλεια της τεχνολογίας NFC.

Απόσταση

Οι κάρτες ανέπαφων χρησιμοποιούνται για τη μεταφορά πληροφοριών τεχνολογίας NFC, μια υποκατηγορία του RFID. Στην πιστωτική κάρτα υπάρχει ένας επεξεργαστής και μια κεραία που ανταποκρίνονται στο αίτημα του τερματικού διακανονισμού σε ραδιοσυχνότητα 13,56 MHz. Διαφορετικά συστήματα πληρωμών χρησιμοποιούν τα δικά τους πρότυπα, όπως το Visa Pay Wave ή το MasterCard Pay Pass. Όλα όμως βασίζονται στην ίδια σχεδόν αρχή.

Η απόσταση μεταφοράς πληροφοριών με χρήση NFC ποικίλλει μέσα σε λίγα εκατοστά. Από αυτή την άποψη, το πρώτο βήμα ασφάλειας είναι φυσικό. Ο αναγνώστης, μάλιστα, πρέπει να έρθει κοντά στην πιστωτική κάρτα, κάτι που είναι αρκετά δύσκολο να γίνει διακριτικά.

Ωστόσο, είναι δυνατό να δημιουργηθεί ένας εξαιρετικός αναγνώστης που λειτουργεί σε μεγάλη απόσταση. Για παράδειγμα, επιστήμονες από το Πανεπιστήμιο του Surrey στη Βρετανία έδειξαν την τεχνολογία ανάγνωσης πληροφοριών NFC σε απόσταση περίπου 80 εκατοστών χάρη σε έναν πρακτικό σαρωτή.

Αυτό το gadget είναι πραγματικά ικανό να «ανακρίνει» κρυφά κάρτες ανέπαφων σε μίνι λεωφορεία, εμπορικά κέντρα, αεροδρόμια και άλλους δημόσιους χώρους. Ευτυχώς, σε πολλές πολιτείες, οι κατάλληλες πιστωτικές κάρτες βρίσκονται ήδη στο πορτοφόλι κάθε δεύτερου ατόμου.

Ωστόσο, είναι δυνατό να προχωρήσετε πολύ περισσότερο και να το κάνετε χωρίς σαρωτή και προσωπική παρουσία. Μια άλλη ασυνήθιστη λύση στο πρόβλημα της εμβέλειας παρουσίασαν χάκερ από την Ισπανία. R. Rodriguez και H. Villa που παρουσίασαν τη διάλεξη στη συνάντηση Hack In The Box.

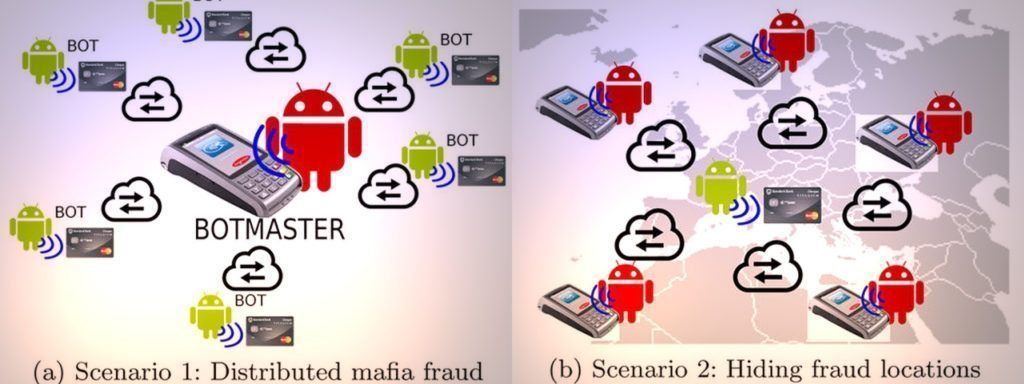

Τα περισσότερα από τα νέα τηλέφωνα Android είναι εξοπλισμένα με NFC.Ταυτόχρονα, τα gadget βρίσκονται συχνά σε κοντινή απόσταση από ένα πορτοφόλι - για παράδειγμα, σε ένα σακίδιο. Οι Villa και Rodriguez ανέπτυξαν την ιδέα ενός Trojan (ιού) στο Android που μετατρέπει το τηλέφωνο του θύματος σε ένα είδος επαναλήπτη σήματος NFC.

Τη στιγμή που ένα μολυσμένο smartphone βρίσκεται κοντά σε μια ανέπαφη πιστωτική κάρτα, μεταδίδει ένα σήμα στους χάκερ μέσω του δικτύου σχετικά με την εμβέλεια της επιχείρησης. Οι εισβολείς ξεκινούν ένα συνηθισμένο τερματικό πληρωμής και προσαρτούν το δικό τους τηλέφωνο NFC σε αυτό. Επομένως, μια γέφυρα «χτίζεται» χρησιμοποιώντας ένα δίκτυο μεταξύ του τερματικού και της κάρτας NFC, το οποίο μπορεί να βρίσκεται σε οποιαδήποτε απόσταση μεταξύ τους.

Ο ιός μπορεί να μεταδοθεί με τον συνήθη τρόπο, για παράδειγμα, όταν συνοδεύεται από ένα πρόγραμμα επί πληρωμή "χακαρισμένο". Το μόνο που χρειάζεστε είναι το Android OS έκδοση 4.4 ή νεότερη. Τα δικαιώματα ρίζας δεν απαιτούνται, ωστόσο, συνιστώνται ώστε ο ιός να μπορεί να λειτουργεί ακόμα και μετά το κλείδωμα της οθόνης της συσκευής.

Κρυπτογράφηση

Φυσικά, η προσέγγιση του χάρτη είναι 50% επιτυχία. Μετά από αυτό, είναι απαραίτητο να σπάσει ένα πολύ πιο ισχυρό φράγμα, το οποίο βασίζεται στην κρυπτογραφία.

Οι ανέπαφες συναλλαγές προστατεύονται από το ίδιο πρότυπο EMV με τις κάρτες επεξεργαστή. Σε σύγκριση με το κομμάτι του μαγνήτη, το οποίο μπορεί πραγματικά να αντιγραφεί, μια τέτοια κίνηση δεν θα λειτουργήσει με τον επεξεργαστή. Κατόπιν αιτήματος του τερματικού, το τσιπ δημιουργεί ένα κλειδί μίας χρήσης κάθε φορά. Είναι δυνατό να αναχαιτιστεί ένα τέτοιο κλειδί, αλλά δεν θα είναι πλέον κατάλληλο για επόμενη λειτουργία.

Οι επιστήμονες ασφαλείας έχουν επανειλημμένα αμφισβητήσει την ασφάλεια του EMV, αλλά μέχρι σήμερα δεν έχουν βρεθεί λειτουργικοί τρόποι παράκαμψης της προστασίας.

Υπάρχει, παρεμπιπτόντως, μια απόχρωση.Στη συνήθη εφαρμογή, η ασφάλεια των καρτών επεξεργαστή βασίζεται σε συνδυασμό κλειδιών κρυπτογράφησης και ενός ατόμου που εισάγει έναν κωδικό PIN. Στη διαδικασία των ανέπαφων συναλλαγών, τις περισσότερες φορές δεν απαιτείται κωδικός PIN, επομένως παραμένουν μόνο τα κρυπτογραφικά κλειδιά του επεξεργαστή της κάρτας και του τερματικού.

Ποσό αγοράς

Υπάρχει ένα άλλο επίπεδο ασφάλειας - το όριο ορίου για ανέπαφες συναλλαγές. Αυτός ο περιορισμός στη διαμόρφωση του τερματικού εξοπλισμού τίθεται από τον αγοραστή (τράπεζα), ο οποίος καθοδηγείται από τις συμβουλές των συστημάτων πληρωμών. Στη Ρωσική Ομοσπονδία, το μέγιστο ποσό πληρωμής είναι χίλια ρούβλια και στην Αμερική το όριο είναι 25 $.

Μια πληρωμή για ένα μεγάλο ποσό θα απορριφθεί ή το μηχάνημα θα αρχίσει να απαιτεί βοηθητική αναγνώριση (υπογραφή ή κωδικό PIN), όλα εξαρτώνται από τη διαμόρφωση του αγοραστή - εκδότη της κάρτας. Κατά τις προσπάθειες για εναλλάξ ανάληψη δύο ποσών μικρότερων από το όριο, θα πρέπει επίσης να ενεργοποιηθεί το βοηθητικό σύστημα ασφαλείας.

Αλλά και εδώ υπάρχει μια ιδιαιτερότητα. Μια άλλη ομάδα επιστημόνων του Πανεπιστημίου του Newcastle από τη Βρετανία δήλωσε σχεδόν ένα χρόνο νωρίτερα ότι είχε βρει ένα κενό στην ασφάλεια των ανέπαφων συναλλαγών του συστήματος πληρωμών Visa.

Εάν ζητήσετε πληρωμή όχι σε λίρες στερλίνες, αλλά σε άλλο ξένο νόμισμα, τότε το όριο του ποσού δεν περιλαμβάνεται. Και αν το τερματικό δεν είναι συνδεδεμένο στον Παγκόσμιο Ιστό, τότε το μέγιστο ποσό μιας επιχείρησης χάκερ μπορεί να φτάσει το ένα εκατομμύριο ευρώ.

Εργαζόμενοι του συστήματος πληρωμών Visa αρνήθηκαν την εφαρμογή ενός τέτοιου hack στην πράξη, λέγοντας ότι η επιχείρηση θα απορριφθεί από τα συστήματα ασφαλείας της τράπεζας. Εάν πιστεύετε τα λόγια του Taratorin από τη Raiffeisenbank, τότε το τερματικό ελέγχει το όριο του ποσού της πληρωμής, ανεξάρτητα από το νόμισμα στο οποίο πραγματοποιήθηκε.

συμπέρασμα

Συμπερασματικά, αξίζει να σημειωθεί ότι η τεχνολογία των ανέπαφων πληρωμών είναι, στην πραγματικότητα, κλειστή με εξαιρετική προστασία πολλαπλών σταδίων, αλλά αυτό δεν σημαίνει καθόλου ότι τα χρήματα των χρηστών είναι ασφαλή με αυτήν. Πάρα πολλά στις κάρτες των τραπεζικών ιδρυμάτων διασυνδέονται με πολύ «παλιές» τεχνολογίες (λωρίδα μαγνήτη, πληρωμή μέσω δικτύου χωρίς επικουρική επαλήθευση κ.λπ.)

Επιπλέον, πολλά έγκεινται στην προσοχή στη διαμόρφωση ορισμένων χρηματοπιστωτικών ιδρυμάτων και καταστημάτων. Αξίζει να σημειωθεί ότι οι τελευταίοι, στον αγώνα για γρήγορες αγορές και ένα μικρό ποσοστό «εγκαταλελειμμένων καροτσιών», παραμελούν σε μεγάλο βαθμό την ασφάλεια των συναλλαγών.

νέες εγγραφές

Κατηγορίες

Τα καλύτερα ανδρικά αθλητικά παπούτσια για το 2025

Προβολές: 124033

Οι καλύτερες σύνθετες βιταμίνες για το 2025

Προβολές: 121940

Αξιολόγηση των καλύτερων πλύσεων μαλλιών για το 2025

Προβολές: 1857

Τα καλύτερα σκυλιά έλκηθρου για το 2025: Ανασκόπηση φυλής

Προβολές: 1006

Κατάταξη των καλύτερων πικάπ για το 2025

Προβολές: 13025

Χρήσιμος

Κατάταξη των καλύτερων σφραγιστικών κενού για το 2025

Προβολές: 1937

Αξιολόγηση των καλύτερων ηλεκτρικών εστιών για το 2025

Προβολές: 2341

Αξιολόγηση των καλύτερων αξιόπιστων τρακτέρ για το 2025

Προβολές: 17597

Τα καλύτερα αντιικά για το 2025

Προβολές: 33334

Δημοφιλή άρθρα

-

Κορυφαία κατάταξη των καλύτερων και φθηνότερων σκούτερ έως 50cc το 2025

Προβολές: 131651 -

Αξιολόγηση των καλύτερων ηχομονωτικών υλικών για ένα διαμέρισμα το 2025

Προβολές: 127691 -

Βαθμολογία φθηνών αναλόγων ακριβών φαρμάκων για τη γρίπη και το κρυολόγημα για το 2025

Προβολές: 124519 -

Τα καλύτερα ανδρικά αθλητικά παπούτσια για το 2025

Προβολές: 124033 -

Οι καλύτερες σύνθετες βιταμίνες για το 2025

Προβολές: 121940 -

Κορυφαία κατάταξη των καλύτερων smartwatches 2025 - σχέση τιμής-ποιότητας

Προβολές: 114980 -

Η καλύτερη βαφή για γκρίζα μαλλιά - κορυφαία βαθμολογία 2025

Προβολές: 113395 -

Κατάταξη των καλύτερων ξυλομπογιών για εσωτερικές εργασίες το 2025

Προβολές: 110319 -

Αξιολόγηση των καλύτερων περιστρεφόμενων τροχών το 2025

Προβολές: 105329 -

Κατάταξη με τις καλύτερες κούκλες σεξ για άνδρες για το 2025

Προβολές: 104366 -

Κατάταξη των καλύτερων καμερών δράσης από την Κίνα το 2025

Προβολές: 102216 -

Τα πιο αποτελεσματικά σκευάσματα ασβεστίου για ενήλικες και παιδιά το 2025

Προβολές: 102011