Ranking der besten Kreditkarten mit Schonfrist für 2025

Die meisten modernen Kreditprodukte, die heute in der Russischen Föderation Bankkarten verwenden, sehen eine spezielle Gnadenfrist vor (auch bekannt als Gnadenfrist, vom englischen „grace“ - „delay“). So wird der Zeitraum bezeichnet, in dem dem Verbraucher keine Zinsen und keine Provision für die Verwendung des bereitgestellten Geldes berechnet werden. Diese Bedingung dient dazu sicherzustellen, dass der Kunde die erhaltene Karte mit minimalem Risiko verwendet. Heute kann dieses Intervall 50 bis 200 Tage betragen.

Inhalt

Allgemeine Informationen zur Nachfrist

Fast jede Bank bietet einem neuen Benutzer bei der Beantragung einer Kreditkarte Sonderkonditionen an, unter denen er die erhaltenen Gelder zurückgeben und Zinsen für deren Verwendung zahlen kann. Dadurch können Sie gewinnbringender einkaufen, müssen aber trotzdem unbedingt den Kreditkörper selbst abbezahlen. Die angedachte finanzielle Entlastung gilt in der Regel nur für bargeldlose Transaktionen, weshalb das Abheben von Bargeld von den meisten Kreditkarten äußerst unrentabel ist, da eine solche Manipulation mit einer saftigen Provision verbunden ist. Die Nachfrist ist nur für den Benutzer perfekt, der in der Lage ist, die von der Bank erhaltenen Kredite pünktlich und stabil zurückzuzahlen und gleichzeitig die Entstehung von Verzugsgebühren zu vermeiden.

Gnaden- und Abwicklungsfristen - Unterschiede

Traditionell schickt die Gläubigerbank einmal im Monat einen Auszug mit Informationen über die aktuelle Schuld an die kreditgebende Person. Die Auszahlungsbenchmark wird hier nach dem Prinzip „für den auf den Berichtsmonat folgenden Monat“ berechnet. Daher muss der Kunde die aktuelle Schuld begleichen, die einen Monat vor der Gegenwart (zum Zeitpunkt des Erhalts der Abrechnung) entstanden ist - dies wird als Abrechnungszeitraum bezeichnet.Die Schonfrist ist der Zeitraum, in dem der Nutzer die aktuelle Schuld begleichen muss und damit die Bank keine Bußgelder und Zinsen auf diesen Betrag berechnet (sie ist in der Regel sehr individuell für jedes Finanz- und Kreditinstitut). Infolgedessen beinhaltet die Verwendung von "Gnaden" die Rückgabe von geliehenen Geldern ausschließlich zu dem Datum, das in den unterzeichneten Dokumenten mit dem Kreditinstitut angegeben ist.

WICHTIG! Bei einigen Kreditgebern fallen während der tilgungsfreien Zeit möglicherweise sogar Zinsen an, die jedoch im Vergleich zum Standardzinssatz deutlich geringer ausfallen. Derzeit verzichten immer mehr Gläubigerbanken auf diese Praxis, um den Umfang der betreffenden Dienstleistungen zu erweitern (d. h. die Nachfrist ist absolut kostenlos).

Optionen zur Berechnung der Nachfrist

Heute gibt es drei klassische Möglichkeiten, bei denen ein Finanzinstitut eine zinslose Rückgabefrist für ausgegebene Gelder festlegt.

- "Moment der ersten Finanztransaktion".

Diese Methode gilt als die einfachste und bequemste für den Kunden. Der Kreditgeber legt ihm eine bestimmte Anzahl von Kalendertagen nach der ersten Abschreibung von Geldern fest, an denen Sie ohne Zinsen weiter ausgeben können. Um Überzahlungen zu vermeiden, müssen die aufgelaufenen Schulden immer vor Ablauf der festgelegten Frist abbezahlt werden. Zum Beispiel beträgt „Gnade“ 55 Tage, die erste Abschreibung erfolgte am 1. Juni, was bedeutet, dass der gesamte angesammelte Betrag bis zum 26. Juli abbezahlt sein muss.

- "Abhängigkeit von generierter Berichterstattung".

Der Sinn dieser Berechnung ist, dass die Nachfrist tatsächlich in zwei Zeiträume unterteilt ist, in der Regel sind dies 30 und 20 Tage. Während der ersten 30 Tage können Sie geliehenes Geld ausgeben, und nach Ablauf der 30 Tage hat der Benutzer 20 Tage Zeit, um alle während der ersten Periode angesammelten Schulden ohne Zinsen zu begleichen.Wenn der Verbraucher gegen die Bedingungen verstößt, werden ihm Bußgelder in Rechnung gestellt. Gleichzeitig ist zu beachten, dass die Fälligkeit des Berichts unmittelbar nach dem Ende des vorherigen liegt und nicht vom Zeitpunkt der Rückzahlung der Schuld abhängt.

- "Berechnung in Bezug auf einmalige Transaktionen".

Bei dieser Methode muss der Kunde das ausgegebene Geld in der gleichen Reihenfolge zurückgeben, in der es verwendet wurde. Das heißt, es muss ständig genau so viel Geld zurückgezahlt werden (und nach einer bestimmten vertraglich festgelegten Frist), wie viel Geld beim letzten Mal ausgegeben wurde. Diese Methode ist mühsam und erfordert ein gutes Gedächtnis des Verbrauchers, und das Risiko, eine Zahlung zu verpassen und zu spät zu kommen, ist extrem hoch.

Transaktionen, die nicht von der Nachfrist abgedeckt sind

Jedes Finanzinstitut legt sein eigenes Nachfristprogramm fest. Klassisch betrifft es bargeldlose Zahlungen und Einkäufe per Kreditkarte.

In den allermeisten Fällen gilt die Nachfrist nicht für Bargeldabhebungen und Geldüberweisungen (auch nicht für Karten von Inhabern derselben Bank). Wenn Sie Bargeld abheben, erhält die kreditnehmende Bank nicht nur sofort eine Provision, sondern beginnt sofort mit der Verzinsung zu einem erhöhten Satz, und unter bestimmten Bedingungen kann die Schonfrist sogar sofort enden. Es ist immer daran zu erinnern, dass zuerst die Rückzahlung von Schulden aus bargeldlosen Einkäufen / Zahlungen erfolgt und erst dann Bargeldabhebungen und andere atypische Transaktionen (z. B. Überweisungen) berücksichtigt werden.Wenn eine atypische Transaktion durchgeführt wurde, ist es besser, den gesamten Betrag der laufenden Verbindlichkeiten sofort zu tilgen und nicht zu glauben, dass sie, nachdem sie beispielsweise Zinsen für Bargeldabhebungen gezahlt haben, Zinsen für diese bestimmte Operation zahlen werden - nein, sie wird als Zins auf eine vorher durchgeführte typische Operation (z. B. ein bargeldloser Einkauf) gutgeschrieben.

WICHTIG! Erfahrene Fachleute glauben, dass eine Kreditkarte, selbst mit einer Schonfrist, kein Allheilmittel für Situationen ist, in denen eine große Menge Bargeld benötigt wird. Die zukünftige Überzahlung für eine solche atypische Operation wird einfach unvergleichlich sein. In solchen Fällen ist es wesentlich einfacher, sofort einen Barkredit bei der Bank aufzunehmen.

Einige Banken haben jedoch vor relativ kurzer Zeit damit begonnen, Bargeldabhebungen zu dulden. Allerdings lassen die Bedingungen, die sie für solche Operationen bieten, zu wünschen übrig:

- Eine extrem kurze Zeitspanne einer solchen Erleichterung;

- Ein kleiner Betrag wird zur Verfügung gestellt;

- Verschiedene Boni und Cashbacks für typische Transaktionen sind nicht als Klasse im Hauptkreditprogramm verfügbar.

Mindestzahlung

Unabhängig davon, welche Methode zur Bestimmung der Nachfrist gewählt wurde, wird es immer einen Zeitpunkt geben, an dem eine Mindestzahlung erforderlich sein wird, um nicht unter Strafen zu fallen. In Russland liegt sie zwischen 5 % und 8 % der eingesetzten Mittel. Geht die Mindestzahlung nicht zu dem im Vertrag festgelegten Zeitpunkt bei der Bank ein, entscheidet diese, dass der Kunde die Bedingungen der Nachfrist nicht erfüllt, und berechnet nicht nur Zinsen auf die Schuld, sondern auch eine Geldbuße, und kann seine Wirkung auch ganz aufheben.Die Kündigung ist jedoch eine extreme Strafoption, und in der Regel greift ein Kreditinstitut nach der vollständigen Abwicklung der aktuellen finanziellen Verpflichtungen des Kunden zu einem vorübergehenden Einfrieren und einer anschließenden Verlängerung des Zeitraums der finanziellen Entlastung.

WICHTIG! Die Idee, mehrere Kreditkarten gleichzeitig von mehreren Finanz- und Kreditinstituten mit einer Nachfrist zu eröffnen, um Gelder von einer Karte auf eine andere zu „überweisen“, wenn es an der Zeit ist, einen endlosen und zinslosen Kredit zu erhalten Zeitraum, wird nicht funktionieren. Erstens wird für alle Karten immer ein Betrag für den Service berechnet, zweitens wird niemand jemals die Mindestzahlungen für irgendjemanden stornieren, und drittens müssen Sie für jede Karte eines Tages den vollen Betrag der Schuld zurückerstatten.

Vor- und Nachteile von Kreditkarten mit Schonfrist

Zu ihren unbestrittenen Vorteilen gehören:

- Besonders günstige Konditionen für bargeldlose Zahlungen;

- Der Bankensektor verbindet solche Programme mit guten Boni und Werbeaktionen;

- Für einige Zeit kann Geld völlig kostenlos verwendet werden - Hauptsache, es rechtzeitig zurückzugeben;

- Ständiger und gewissenhafter Umgang mit der Karte erhöht die Chancen auf Bewilligung eines größeren Kredits, und zwar nicht unbedingt bei dem Institut, das die Kreditkarte ausgegeben hat;

- Die Möglichkeit, Gelder zu jeder Tageszeit und innerhalb des verfügbaren Limits zu verwenden;

- Nach Auflösung der Hauptschuldverpflichtungen auf der Karte können geliehene Mittel wieder verfügbar werden.

Unter den Mängeln kann Folgendes festgestellt werden:

- Die verspätete Rückzahlung geliehener Mittel zieht sehr hohe Zinsen und Strafen nach sich, die nicht annähernd den Standardsätzen entsprechen;

- Diese Art der Kreditvergabe ohne Folgeschäden steht nur denjenigen Personen zur Verfügung, die definitiv die Möglichkeit haben, ihre finanziellen Verpflichtungen während der Nachfrist fristgerecht zu erfüllen;

- Zu hohe Provision beim Abheben von Bargeld.

Nützliche Tipps zur Verwendung von Nachfristkarten

- Auswahl der gewünschten Grenze anhand der Einkommensrealität.

Experten empfehlen die Verwendung des folgenden Berechnungsbeispiels: Wenn das Gehalt 50.000 Rubel pro Monat beträgt, ist es besser, eine Schonfrist für einen Zeitraum von nicht mehr als 150 Tagen mit einem Gesamtdarlehenslimit von 150.000 Rubel zu wählen. Es ist also durchaus möglich, den ganzen Block ohne Probleme zu leben. Es ist jedoch ratsam, nicht mehr Geld auszugeben, als Sie auf einmal abdecken können. Eine solche Kreditkarte soll ein Instrument des kompetenten Finanzmanagements und ein „Cash-Polster“ für den Notfall bleiben und kein „Zauberstab“, mit dem man Dinge kaufen kann, die man später vom eigenen Geld nicht mehr haben wird.

- Die Verpflichtung, den Vertragstext sorgfältig zu lesen.

Es enthält immer alle wesentlichen Bedingungen, zu denen auch der Zinssatz gehört. Jetzt versuchen Banken fast nicht mehr, das „Kleingedruckte“ durchzuziehen, aber es ist ratsam, seinen Entwurf (Entwurf, Muster) vor Vertragsunterzeichnung mitzunehmen, um ihn genauer zu lesen. Dies gilt insbesondere für Kreditkarten, die nach Hause geliefert werden. Der Vertrag ist ihnen in der Regel gar nicht beigefügt, der Kunde unterschreibt lediglich den Antrag und stimmt gleichzeitig den Standardkreditbedingungen zu, die die Bank einfach auf ihrer Website veröffentlicht. Bevor Sie eine Karte erhalten und einen solchen Antrag unterschreiben, müssen Sie sich daher vollständig mit den Bedingungen des Darlehens vertraut machen.

- Verwenden Sie keine Kreditkarte, um Bargeld abzuheben.

Die Provision für diese atypische Operation für die Nachfrist ist in der Regel sehr hoch.Daraus wird deutlich, dass Bargeldabhebungen am besten in wirklichen Notsituationen erlaubt sind.

- Verwendung der Karte als Pfand.

Eine hervorragende Lösung wäre die Übertragung einer Kreditkarte mit Nachfrist bei einer Reservierung in einem Hotel oder bei der Anmietung eines Autos. Das Geld von der Karte für einen solchen Dienst im Ausland (bis zum Ende seiner Bereitstellung) wird nicht abgebucht, und zu diesem Zeitpunkt können Sie bereits mit Ihren eigenen Debitmitteln bezahlen.

- Die Refinanzierung durch Dritte ist kein Allheilmittel.

Wenn der Benutzer die Verzögerung nicht rechtzeitig bezahlt, sollten Sie nicht zu einer anderen Bank laufen und eine andere Kreditkarte ausstellen, um die vorherige zu bezahlen. Es ist einfacher, das ursprüngliche Finanzinstitut zu kontaktieren und dort den Refinanzierungsprozess zu durchlaufen. Der Dialog zu solchen Themen gestaltet sich in den meisten Fällen konstruktiv, weil die Institution in jedem Fall, wenn auch mit Verzögerung, an der Rückzahlung ihrer Mittel interessiert ist.

Schwierigkeiten bei der Auswahl

Zunächst muss der Zweck der Erlangung einer Karte des betreffenden Typs angegeben werden. Am häufigsten wird es verwendet:

- Als Notfall-Brieftasche für große Notausgaben - diese Option ist sehr praktisch, es ist jedoch immer daran zu denken, dass diese großen Ausgaben dem Gläubiger rechtzeitig erstattet werden müssen;

- Als Wallet für bargeldlose Zahlungen können Sie hier den größten Nutzen aus Grace Cards ziehen, da die meisten modernen Banken sehr attraktive Cashbacks und Prämien für solche Einkäufe anbieten (die Anzahl der Handelspartner für solche Programme kann in die Hunderte gehen).

Darüber hinaus ist es durch solche Programme bereits möglich, Stromrechnungen zu bezahlen und Überweisungen mit einem bestimmten Rabatt vorzunehmen, aber Sie sollten nicht alle Vorteile von solchen Operationen erwarten (im Vergleich zu Standard-Debitkarten).

Zu beachten ist, dass die monatliche Pflichtzahlung streng individuell berechnet werden kann. Dementsprechend führt die Versäumung der Frist zum Ruhen der Leistungen.

Ranking der besten Kreditkarten mit Schonfrist für 2025

120 bis 200 Tage Nachfrist

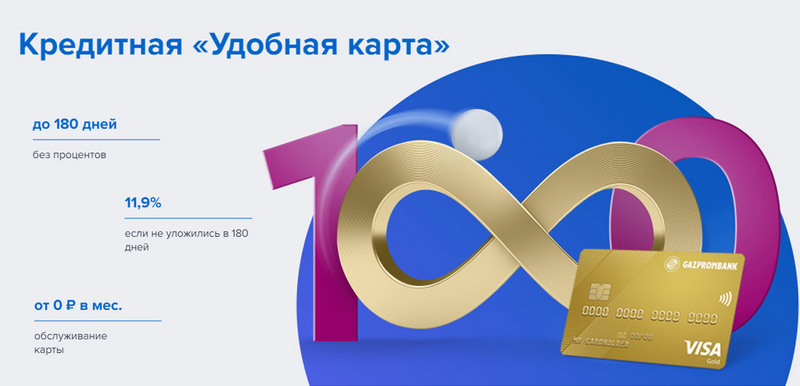

Platz 3: Gazprombank - Bequem

Die Gazprombank bietet eine Kreditkarte mit einer langen Zahlungsfrist und einfachen Bedingungen für einen kostenlosen Service an. Eine praktische Karte wird bei einem Besuch in der Bank mit einem Reisepass ausgestellt, bietet jedoch keine besonderen Boni.

| Zahlungsfrist | bis 180 Tage, bei bargeldloser Zahlung |

| Größe begrenzen | bis zu 600.000 Rubel |

| Zinsrate | ab 11,9 % pro Jahr |

| Boni kaufen | Nein |

| Ausgabekosten | ist gratis |

| Wartungskosten | kostenlos bei Ausgaben ab 5.000 Rubel, ansonsten - 199 Rubel pro Monat |

| Registrierungsmethode | Online mit Lieferung an Ihre Hände oder an eine Bankfiliale |

| Anmeldebedingungen | 3-5 Tage |

Vorteile:

- Kostenlose SMS-Benachrichtigungen;

- Bargeldabhebung an jedem Geldautomaten ohne Provision;

- Einfache Bedingungen für kostenlosen Service.

Mängel:

- Es gibt keine Boni für Einkäufe;

- Hohe Strafen bei Nichteinhaltung.

2. Platz: Citibank - "Prosto"

Dieses Finanzinstitut gehört der Citigroup, einem der größten Finanzinstitute der Welt. Sie bietet der Bevölkerung Einlagen, Kredite und Bankkarten an, betreibt Devisen- und Wertpapiergeschäfte. „Nur eine Kreditkarte“ bietet eine lange Gnadenfrist, die auch für Bargeldabhebungen gilt. Darüber hinaus ist sein Service völlig kostenlos.

| Zahlungsfrist | bis zu 120 Tage |

| Größe begrenzen | bis zu 3.000.000 Rubel |

| Zinsrate | ab 7 % pro Jahr |

| Boni kaufen | Rabatte bis zu 20 % bei Bankpartnern |

| Ausgabekosten | ist gratis |

| Wartungskosten | ist gratis |

| Registrierungsmethode | Online mit Lieferung an Ihre Hände oder an eine Bankfiliale |

| Anmeldebedingungen | 3-5 Tage |

Vorteile:

- Kostenloser Kartenservice;

- Bargeldabhebung an jedem Geldautomaten ohne Provision;

- Viele Empfehlungsbonusprogramme.

Mängel:

- Nur für Einwohner bestimmter Städte.

1. Platz: Avangard Bank - Klassisch

Alle Standard-Avangard-Kreditkarten, egal in welchem System und Status, haben eine zinsfreie Zeit für Neukunden von 200 Tagen. Andere Bedingungen (Limit, Kurse, andere Optionen) werden mit dem Kunden vereinbart.

| Zahlungsfrist | bis 200 Tage, bei bargeldloser Zahlung, nur für Neukunden |

| Größe begrenzen | bis zu 150.000 Rubel |

| Zinsrate | ab 15 % pro Jahr |

| Boni kaufen | Rabatte bis zu 30 % bei Bankpartnern |

| Ausgabekosten | ist gratis |

| Wartungskosten | kostenlos bei einem durchschnittlichen Monatsumsatz von 7.000 Rubel oder mehr, ansonsten - 600 Rubel pro Jahr |

| Registrierungsmethode | in einer Bankfiliale mit Online-Bewerbung |

| Anmeldebedingungen | 3 – 5 Tage |

Vorteile:

- Bedingungen werden individuell ausgewählt;

- Mehrere Designoptionen zur Auswahl;

- Einfache Bedingungen für kostenlosen Service.

Mängel:

- Große Schonfrist - nur für Neukunden.

Bis zu 120 Tage Nachfrist

3. Platz: "ATB" - "Universal"

Dies ist die Schlüssel-PKU des Fernen Ostens. Es arbeitet aktiv mit chinesischen und japanischen Unternehmen zusammen. Sein „Universal“-Programm ist eines der wenigen, das eine zinsfreie Zeit für Bargeldabhebungen hat. Es bietet auch einen großen Cashback in verschiedenen Kategorien.

| Zahlungsfrist | bis 120 Tage, bei bargeldloser Zahlung und Barabhebung |

| Größe begrenzen | bis zu 500.000 Rubel |

| Zinsrate | ab 10% pro Jahr |

| Boni kaufen | Cashback bis zu 10 % in der Kategorie „Reparatur“, „Familie“, „Autocard“ oder „Entertainment“ oder 2 % für alle Einkäufe („All inclusive“) nach Wahl des Inhabers |

| Ausgabekosten | ist gratis |

| Wartungskosten | ist gratis |

| Registrierungsmethode | in einer Bankfiliale mit Online-Bewerbung |

| Anmeldebedingungen | 2-3 Tage |

Vorteile:

- Bargeldabhebung ohne Provision;

- Großer Cashback mit großen Limits;

- Kostenloser Service.

Mängel:

- Große Auswahl an Wetten.

2. Platz: „Eröffnung“ – „Kredit“

Dieses Programm bietet Privat- und Firmenkunden eine Vielzahl von Dienstleistungen, sowohl direkt als auch über Online-Arbeitsprojekte (wie Rocketbank und Tochka). „Kreditkarte“ von „Opening“ bietet eine zinsfreie Laufzeit von 120 Tagen. Ohne Einkommensbescheinigung kann eine Grenze von bis zu 100.000 Rubel erreicht werden.

| Zahlungsfrist | bis 120 Tage, bei bargeldloser Zahlung |

| Größe begrenzen | bis zu 1.000.000 Rubel |

| Zinsrate | ab 13,9 % pro Jahr |

| Boni kaufen | Nein |

| Ausgabekosten | ist gratis |

| Wartungskosten | kostenlos bei Ausgaben ab 5.000 Rubel pro Monat, ansonsten - 100 Rubel pro Monat |

| Registrierungsmethode | Online mit Lieferung an Ihre Hände oder an eine Bankfiliale |

| Anmeldebedingungen | 13 Tage |

Vorteile:

- Lieferung in den großen Städten Russlands;

- Kann ohne Einkommensnachweis ausgestellt werden;

- Kostenloser Service bei aktiver Nutzung.

Mängel:

- Es gibt keine Boni für Einkäufe.

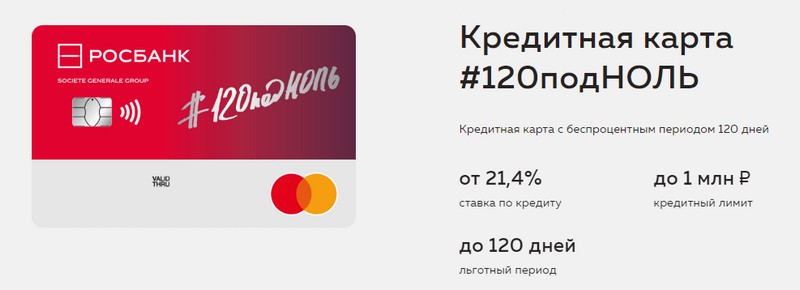

1. Platz: "Rosbank" - "120 zu null"

Der Zweck dieses Programms besteht darin, dem Kunden eine bequeme und verständliche Möglichkeit zu bieten, Bankdienstleistungen zu erhalten. Die Kreditkarte dieser Bank bietet eine lange Schonfrist und ein großes Kreditlimit. Weitere Vorteile hat sie nicht.

| Zahlungsfrist | bis 120 Tage, bei bargeldloser Zahlung |

| Größe begrenzen | bis zu 1.000.000 Rubel |

| Zinsrate | ab 21,4 % pro Jahr |

| Boni kaufen | Nein |

| Ausgabekosten | ist gratis |

| Wartungskosten | kostenlos bei Ausgaben ab 15.000 Rubel pro Monat, ansonsten - 99 Rubel pro Monat |

| Registrierungsmethode | in einer Bankfiliale mit Online-Bewerbung |

| Anmeldebedingungen | 3-5 Tage |

Vorteile:

- Großes Kreditlimit verfügbar;

- Günstiger Service pro Monat;

- Eine kleine Grenze kann aus einem Reisepass bezogen werden.

Mängel:

- Es gibt keine Boni für Einkäufe.

Bis zu 111 Tage Nachfrist

Platz 3: MTS Bank — MTS Cashback

Die Bank bietet ihren Kunden alle Arten von Bankdienstleistungen an, einschließlich Kreditkarten. Diese Kreditkarte zeichnet sich nicht nur durch eine lange Gnadenfrist aus, sondern auch durch ein Bonusprogramm, von dem MTS-Abonnenten profitieren werden.

| Zahlungsfrist | bis 111 Tage, bei bargeldloser Zahlung |

| Größe begrenzen | bis zu 1.000.000 Rubel |

| Zinsrate | ab 11,9 % pro Jahr |

| Boni kaufen | MTS-Cashback-Punkte - 5 % in den Kategorien „Cafés, Restaurants, Essenslieferung“, „Kleidung“ und „Waren für Kinder“, 1 % für andere Einkäufe, bis zu 25 % von Partnern, können für Kommunikationsdienste oder Waren in ausgegeben werden MTS-Läden |

| Ausgabekosten | ist gratis |

| Wartungskosten | kostenlos bei Ausgaben ab 8.000 Rubel pro Monat, ansonsten - 99 Rubel pro Monat |

| Registrierungsmethode | in einer Bankfiliale oder einem MTS-Geschäft mit einer Online-Anwendung |

| Anmeldebedingungen | 3-5 Tage |

Vorteile:

- Schnelle Anmeldung ohne Einkommensbescheinigung;

- Bonusprogramm für MTS-Abonnenten;

- Einfache Bedingungen für kostenlosen Service.

Mängel:

- Nicht geeignet für Kunden anderer Telekommunikationsanbieter.

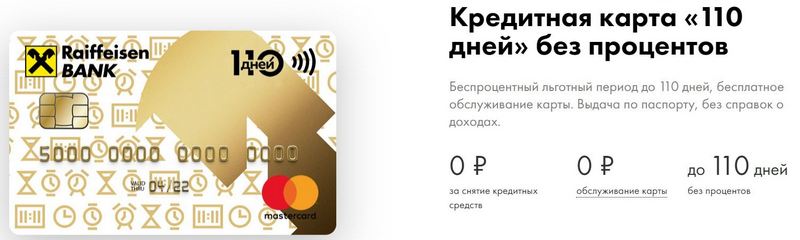

Platz 2: Raiffeisenbank — 110 Tage

FKU hat auch heute noch eine der höchsten Zuverlässigkeitsbewertungen in der Russischen Föderation.110 Tage werden schnell ausgestellt und haben eine lange Nachfrist. Bei häufigen Ausgaben ist die Wartung kostenlos.

| Zahlungsfrist | bis 110 Tage, bei bargeldloser Zahlung |

| Größe begrenzen | bis zu 600.000 Rubel |

| Zinsrate | ab 19 % pro Jahr |

| Boni kaufen | Rabatte bis zu 30 % bei Bankpartnern |

| Ausgabekosten | ist gratis |

| Wartungskosten | ist gratis |

| Registrierungsmethode | in einer Bankfiliale mit Online-Bewerbung |

| Anmeldebedingungen | sofort |

Vorteile:

- Veröffentlichung am selben Tag;

- Sie können eine kostenlose zusätzliche Kreditkarte erhalten;

- Völlig kostenloser Service.

Mängel:

- Hohe Zinsen.

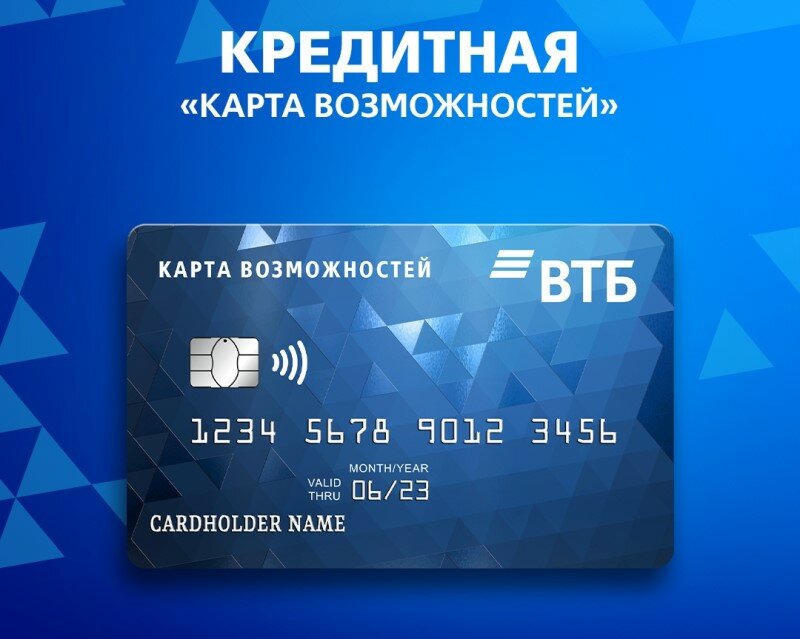

1. Platz: VTB – Karte der Chancen

Dieses Programm gilt als das stabilste. Neben einer langen Schonfrist bietet die Karte einen kleinen Cashback in Punkten für alle Einkäufe. An VTB-Geldautomaten können Sie daraus auch kommissionsfrei Bargeld abheben.

| Zahlungsfrist | bis 110 Tage, bei bargeldloser Zahlung |

| Größe begrenzen | bis zu 1.000.000 Rubel |

| Zinsrate | ab 14,9 % pro Jahr |

| Boni kaufen | bis zu 20% |

| Ausgabekosten | ist gratis |

| Wartungskosten | kostenlos, wenn Sie das Bonusprogramm ablehnen, sonst 590 Rubel pro Jahr |

| Registrierungsmethode | in einer Bankfiliale mit Online-Bewerbung |

| Anmeldebedingungen | 2 – 3 Tage |

Vorteile:

- Kostenlose Bargeldabhebung an VTB-Geldautomaten;

- Bis zu fünf zusätzliche Karten in einem Paket;

- Niedrigere Preise für häufige Ausgaben.

Mängel:

- Nur bei Kartenausgabe im Büro ist Cashback verbunden;

- Einkommensnachweis erforderlich.

Fazit

Heute sind Kreditkarten mit Schonfrist sehr weit verbreitet und in fast jeder russischen Bank zu finden. Dies liegt an der Möglichkeit, Überzahlungen bei der Verwendung von Fremdmitteln für einige Zeit zu vermeiden.Während der sogenannten Gnadenfrist nutzt der Kreditkarteninhaber das Geld der Bank absolut gebührenfrei und zahlt keine Zinsen, wenn es ihm gelingt, die Schulden rechtzeitig zurückzuzahlen.

neue Einträge

Bewertung der besten thermischen Salatbars für 2025

Ansichten: 24

Bewertung der besten Kosmetikerinnen in Moskau für 2025

Ansichten: 21

Ranking der besten Schuhschutzüberzüge für 2025

Ansichten: 85

Kategorien

Die besten Herren-Sneaker im Jahr 2025

Aufrufe: 124033

Die besten komplexen Vitamine im Jahr 2025

Aufrufe: 121939

Bewertung der besten Tribulus für 2025

Aufrufe: 2737

Ranking der besten Fahrbrillen 2025

Aufrufe: 32027

Bewertung der besten Tastaturen für 2025

Aufrufe: 3683

Bewertung der besten brasilianischen Höschen für 2025

Aufrufe: 2157

Nützlich

Ranking der besten Vakuumierer für 2025

Aufrufe: 1936

Bewertung der besten Elektrokochfelder für 2025

Aufrufe: 2340

Beste Virostatika 2025

Aufrufe: 33334

populäre Artikel

-

Top-Ranking der besten und günstigsten Scooter bis 50cc im Jahr 2025

Aufrufe: 131651 -

Bewertung der besten Schallschutzmaterialien für eine Wohnung im Jahr 2025

Aufrufe: 127690 -

Bewertung billiger Analoga teurer Medikamente gegen Grippe und Erkältungen für 2025

Aufrufe: 124518 -

Die besten Herren-Sneaker im Jahr 2025

Aufrufe: 124033 -

Die besten komplexen Vitamine im Jahr 2025

Aufrufe: 121939 -

Top-Ranking der besten Smartwatches 2025 – Preis-Leistungs-Verhältnis

Aufrufe: 114979 -

Die beste Farbe für graue Haare - Top-Bewertung 2025

Aufrufe: 113395 -

Ranking der besten Holzfarben für den Innenausbau 2025

Aufrufe: 110318 -

Bewertung der besten Spinnrollen im Jahr 2025

Aufrufe: 105328 -

Ranking der besten Sexpuppen für Männer für 2025

Aufrufe: 104366 -

Ranking der besten Actioncams aus China im Jahr 2025

Aufrufe: 102215 -

Die wirksamsten Calciumpräparate für Erwachsene und Kinder im Jahr 2025

Aufrufe: 102011