Rànquing dels millors bancs de crèdit al consum per al 2025

La vida moderna és difícil d'imaginar sense l'ús actiu dels productes bancaris. Un dels més populars és el préstec al consum. La popular mania de planificació pressupostària inclou no només els diners guanyats, sinó també els recursos obtinguts mitjançant préstecs competents.

Contingut

- 1 L'essència del préstec, els seus pros i contres

- 2 Mal historial de crèdit. Què fer?

- 3 Valoració dels millors bancs russos

- 4 Valoració dels millors bancs per al crèdit al consum

- 5 Com triar

L'essència del préstec, els seus pros i contres

El crèdit al consum és diners que les entitats financeres proporcionen als ciutadans per gastar-los amb finalitats de consum. Aquestes finalitats no han d'estar relacionades amb activitats empresarials o altres que impliquin la percepció de beneficis. Els béns més populars per als quals s'emet un préstec de consum són els electrodomèstics cars, els béns duradors, els mobles, així com els cotxes i altres finalitats personals.

Els préstecs de consum ofereixen diversos esquemes per rebre i retornar fons. En el pagament de l'abonament, l'import dels interessos pot ser inferior a sense complir aquesta condició. A més, un esquema habitual a l'hora de comprar un habitatge és rebre l'abonament necessari per al préstec hipotecari en les condicions d'un préstec de consum. En aquest cas, s'emeten dos productes de préstec: de consum i hipoteca. Aquesta és una càrrega bastant gran i llarga per al pressupost, però aquest moviment us permet comprar un habitatge sense acumular fons per al pagament inicial.

Malgrat els avantatges evidents en forma de recepció ràpida del producte desitjat, viatges de vacances i altres coses agradables, els préstecs al consumidor també tenen una sèrie d'inconvenients. El més significatiu és l'alt tipus d'interès, que és molt superior al de la hipoteca i d'alguns altres tipus de préstec. El segon inconvenient es deriva lògicament del primer inconvenient: una gran quantitat de pagaments mensuals, que poden convertir-se en una greu càrrega per al pressupost familiar. El tercer desavantatge és el termini relativament curt del préstec. Normalment és d'1 a 5 anys, en alguns casos, els bancs individuals poden aprovar un préstec de consum durant 7 anys.També val la pena assenyalar el límit de la quantitat. Poques institucions acceptaran prestar més de 500 mil sense garantia líquida ni avals.

Mal historial de crèdit. Què fer?

Si en el passat hi havia casos de retards en els pagaments de préstecs prèviament contractats, això pot afectar negativament l'historial de crèdit i provocar la negativa. Però aquesta situació no és desesperada. Els ciutadans amb un historial de crèdit defectuós també poden utilitzar productes bancaris. Per fer-ho, cal dur a terme una sèrie d'accions.

- Assegureu-vos que l'historial de crèdit estigui danyat per les pròpies accions i que no sigui el resultat d'un error dels empleats d'organitzacions financeres o d'accions fraudulentes de tercers.

- Si hi ha préstecs pendents, s'hauria d'explorar la possibilitat de reestructurar el deute mitjançant el refinançament.

- Podeu obtenir diners sol·licitant una targeta de crèdit, així com utilitzant un préstec d'una IMF.

- La sol·licitud es pot aprovar quan s'ofereix un immoble en penyora o s'obté avals d'un avalista.

- Un substitut del préstec al consum és la compra de béns a terminis o a crèdit.

Amb el compliment més conscienciat de les obligacions assumides, l'historial de crèdit canviarà en sentit positiu.

Valoració dels millors bancs russos

Hi ha més de 300 organitzacions financeres diferents que operen a la Federació Russa que ofereixen serveis similars. Els criteris per a les diferències són els termes i els tipus d'interès, així com la rigidesa dels requisits per a l'historial de crèdit d'un ciutadà.

Segons la qualificació financera, es poden distingir deu principals bancs russos.

- Sberbank. Conglomerat financer rus, que és el més gran no només a Rússia, sinó també a Europa.

- VTB. Banc comercial universal amb participació estatal. Ofereix tot tipus de préstecs.

- Gazprombank. Un dels bancs universals més grans, el tercer més gran de Rússia i Europa de l'Est. Ofereix una gamma completa de serveis a persones jurídiques i persones físiques.

- Banc Alfa. El banc privat més gran, que ocupa el quart lloc en termes d'actius entre les institucions financeres russes.

- Rosselkhozbank. Un banc universal, el 100% del qual pertany a l'estat. Ofereix tot tipus de serveis a persones jurídiques i persones físiques.

- Banc de crèdit de Moscou. La major institució pública no estatal que ofereix préstecs a particulars, així com per al desenvolupament empresarial.

- Obertura bancària. Aquesta és una marca coneguda d'una corporació financera comercial universal. Es diferencia en la lluita pel consumidor i un comportament força actiu, fins i tot una mica agressiu al mercat.

- Sovcombank. Estructura comercial financera universal privada amb seu a Kostroma.

- Raiffeisenbank. Una filial del grup financer Raiffeisen Bank International, amb seu a Àustria, opera a Rússia.

- Rosbank. Una organització universal que inicialment va ser gestionada pel grup financer Société Générale, i des de l'abril de 2025 el grup rus Interros s'ha convertit en el seu principal accionista.

Valoració dels millors bancs per al crèdit al consum

La llista inclou les institucions que ofereixen les millors condicions de préstec per a particulars.

Valoració dels millors bancs de crèdit al consum entre els líders de la qualificació financera

Les organitzacions d'aquesta llista són conegudes per gairebé tothom. Una posició estable a llarg termini al mercat financer és un dels motius de confiança.

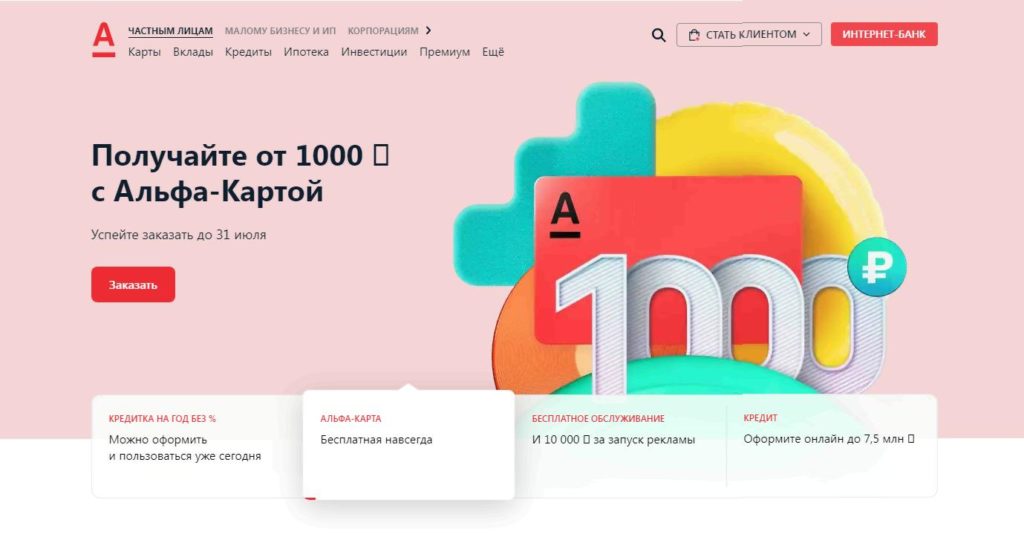

Banc Alfa

Tarifa - a partir del 6,9%

Aquesta organització està convidada a rebre fins a 7,5 milions de rubles. durant un període d'1 a 5 anys. La sol·licitud es pot fer en línia, la decisió es pren en dos minuts. Els diners realment es poden rebre en efectiu, es lliuraran a l'oficina o es lliuraran al lloc escollit pel client. Requisits: edat a partir de 21 anys, quantitat mínima - 50 mil rubles.

Avantatges:

- eliminació ràpida;

- paquet mínim de documents;

- el llindar mínim d'ingressos mensuals és de 10 mil rubles;

- el primer pagament es fa al cap de 45 dies;

- la possibilitat de rebre diners en efectiu.

Defectes:

- l'interès real oscil·la entre el 12,9% i el 34,49% anual.

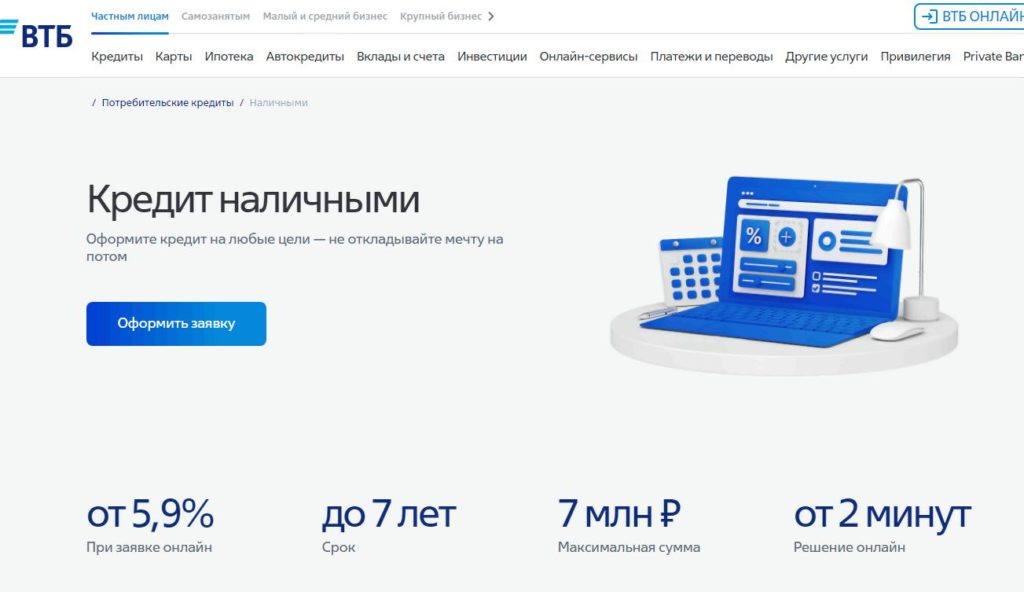

VTB

Tarifa - a partir del 5,9%

Una de les institucions financeres més grans del país ofereix préstecs d'entre 30.000 i 7 milions de rubles. per un període de 6 mesos a 7 anys. Quan sol·liciteu en línia, el percentatge es pot reduir un 0,4%. No es requereix cap garantia ni garantia de préstec. Es proporciona als ciutadans de la Federació de Rússia que tinguin un registre permanent al país, de 18 anys o més, amb una experiència laboral d'1 any.

Avantatges:

- rang d'edat de 18 a 75 anys;

- reducció del tipus d'interès en sol·licitar en línia;

- decisió a partir de dos minuts;

- sistema transparent de formació de pagaments mensuals.

Defectes:

- l'import màxim només està disponible per als clients de nòmina;

- percentatge real del 9,9% al 44,5%.

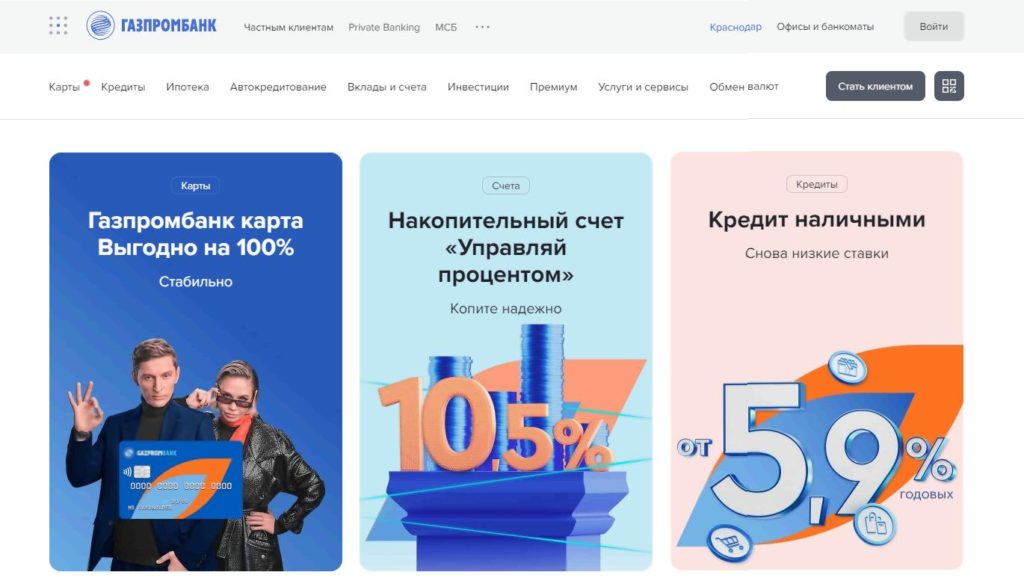

Gazprombank

Tarifa - a partir del 5,9%

En aquesta organització, podeu obtenir un préstec de 100 mil a 5 milions de rubles. durant un període de 13 a 84 mesos. La regla és: com més gran és la quantitat, menor és el percentatge. S'aplica un tipus d'interès preferent, però només per a la part dels clients que hagin contractat una assegurança de vida. Les condicions necessàries són la ciutadania russa i el registre permanent al territori de la Federació Russa.Requisits d'antiguitat: almenys 3 mesos en l'últim lloc de treball i almenys 1 any d'experiència total.

Avantatges:

- rang d'edat de 20 a 70 anys;

- la sol·licitud es presenta en línia;

- la decisió es pren en 3 minuts;

- no es requereix cap garantia de préstec.

Defectes:

- Per rebre fons, cal una visita personal a l'oficina.

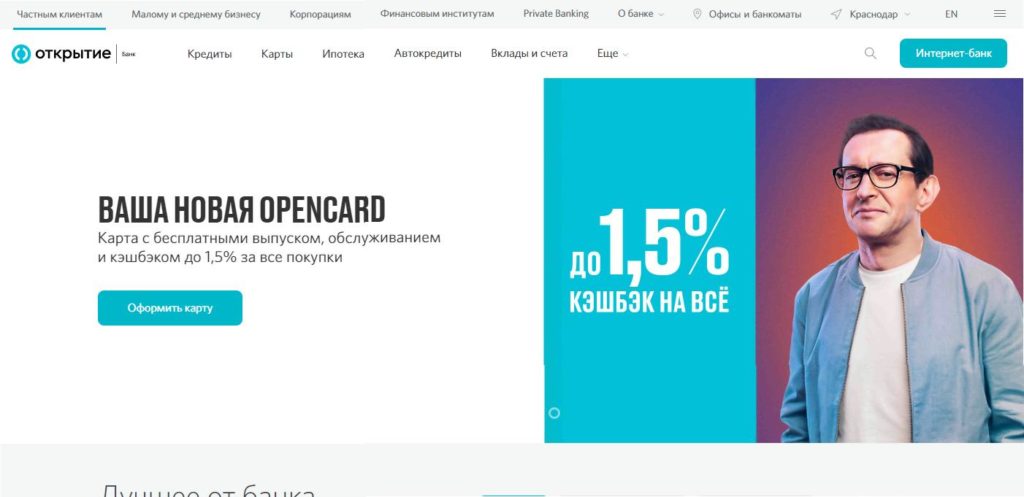

Obertura

Tarifa - a partir del 5,5%

L'import del crèdit al consum és de 50.000 a 5 milions de rubles. El termini de prestació és de 24 a 60 mesos. El percentatge mínim és vàlid subjecte al registre de l'assegurança de vida i salut, sense ell, la denegació de préstecs és força alta, i la taxa oscil·la entre el 9,9% i el 32,9% anual. L'edat del prestatari és de 21 a 68 anys.

Avantatges:

- presentar una sol·licitud en línia;

- notificació de la decisió per SMS;

- s'ofereix una targeta de crèdit gratuïta.

Defectes:

- es requereix una ocupació formal;

- moltes denegacions i un alt percentatge en cas d'aprovació d'un préstec sense assegurança.

Raiffeisenbank

Tarifa - des del 8,99%

Un préstec sense garantia i avals per a qualsevol propòsit es pot emetre en línia, per un import de 30 mil a 3 milions de rubles. Els clients de pagament estan esperant condicions especialment favorables. Aquest banc s'ha guanyat la reputació de ser un dels més honestos, el tipus d'interès promès no és gaire diferent de l'actual. És possible aprovar un préstec en cas de denegació de l'assegurança de vida.

Avantatges:

- reputació;

- tipus d'interès baix;

- facilitat de disseny;

- transparència del pagament mensual;

- El primer pagament és després de 2 mesos.

Defectes:

- no trobat.

Rosselkhozbank

Tarifa - a partir del 5,9%

Pel que fa al grau de participació de l'estat, aquest banc és comparable al líder del mercat financer rus, Sberbank, que dóna motius per a la confiança en el seu futur.Aquí podeu obtenir un préstec de fins a 5 anys a una taxa mínima del 5,9% anual, la quantitat és de fins a 5 milions de rubles.

Avantatges:

- suport governamental;

- registre en línia convenient de l'aplicació;

- no es requereix cap garantia ni fiança;

- paquet mínim de documents.

Defectes:

- un gran percentatge de denegacions per falta de voluntat de pagar una assegurança de vida.

Sovcombank

Tarifa - a partir del 6,9%

Aquesta institució pot oferir un préstec de 300 mil a 5 milions de rubles. Al mateix temps, hi ha una franja d'edat sense precedents: de 20 a 85 anys. Durada: d'1 any a 5 anys. Un procediment senzill per omplir una sol·licitud en línia és encara més fàcil si teniu un compte al lloc web de Serveis Estatals. Aquestes aplicacions s'aproven de mitjana un 30% més sovint que sense utilitzar aquest compte.

Avantatges:

- restriccions d'edat mínima;

- un alt percentatge d'aprovació de sol·licituds;

- la possibilitat d'entrar a les condicions de la campanya de préstec sense interessos “Tot és a 0!”;

- paquet mínim de documents.

Defectes:

- l'experiència laboral a l'últim lloc de treball ha de ser d'almenys 4 mesos;

- el tipus d'interès real és d'uns 9,9%.

Valoració dels millors bancs de crèdit al consum entre altres bancs

Aquesta llista inclou organitzacions que encara no han arribat al rang de líders, però que han aconseguit consolidar-se bé en el mercat de serveis financers.

Crèdit a la llar

Taxa - a partir del 7,9%

És un dels líders en el mercat de préstecs de consum. Des de 1992, presta serveis de préstec no només a les oficines de representació oficials, sinó també a grans botigues d'electrodomèstics i centres comercials. Import de 30 mil a 3 milions de rubles. es pot obtenir per un període de 15 mesos a 7 anys. L'edat del prestatari és de 18 a 70 anys.

Avantatges:

- facilitat d'emissió;

- es pot obtenir a partir dels 18 anys;

- paquet mínim de documents;

- decisió instantània sobre la sol·licitud.

Defectes:

- el tipus d'interès real pot arribar al 21,9% anual.

Ak Bars Bank

Tarifa - a partir del 8,9%

Aquest banc és una aplicació extremadament senzilla. Si es compleixen una sèrie de condicions, el tipus d'interès pot partir de l'1%, però en general, en els termes del crèdit al consum, s'ofereix del 8,9% al 23,9% anual. La tarifa màxima es pot aprovar quan es renuncia a l'assegurança de vida. Import del préstec - de 100 mil a 5 milions de rubles, termini - fins a 7 anys. Edat - de 21 a 65 anys.

Avantatges:

- facilitat de disseny;

- és possible l'aprovació de la sol·licitud sense un lloc de treball permanent;

- condicions especials per als clients de nòmina.

Defectes:

- petit rang d'edat;

- sistema de meritació de la mensualitat insuficientment transparent.

ATB

Tarifa - a partir del 6,5%

El Banc Àsia-Pacífic ofereix una àmplia gamma de serveis tant per a particulars com per a empreses. Aquesta estructura comercial funciona des de l'any 1992. El procediment per obtenir un préstec és senzill, en la majoria dels casos només es requereix un passaport. Import - de 30 mil a 3 milions de rubles, termini - de 13 a 60 mesos. Es requereix la ciutadania de la Federació Russa i el registre permanent al país, així com un lloc de treball permanent.

Avantatges:

- facilitat d'aplicació;

- paquet mínim de documents;

- tipus d'interès transparent;

- tipus d'interès preferencial per als clients de nòmina.

Defectes:

- alta taxa de fracàs.

Loco-banc

Tarifa - a partir del 9,9%

L'import màxim proporcionat per aquesta institució financera és de 15 milions de rubles, el termini és de 36 a 120 mesos. Funciona des de 1994 i va aconseguir formar una imatge positiva entre els consumidors de serveis financers.La sol·licitud es pot completar en línia i la decisió es pren en qüestió de minuts.

Avantatges:

- procediment de sol·licitud simplificat;

- decisió ràpida;

- termini de préstec fins a 10 anys.

Defectes:

- la imposició d'assegurances de vida;

- tenint en compte les comissions ocultes, el tipus d'interès pot variar de l'11,9% al 89%.

Banc de Correus

Tarifa - a partir del 5,9%

L'agregador postal més gran del país ha estat desenvolupant activament el sector dels serveis financers en els últims anys. Préstec per un import de 10 mil a 5 milions de rubles. es pot obtenir per un període de 3 a 7 anys. La decisió es pren en 1 minut. La verificació d'ingressos es pot realitzar en línia, així com la sol·licitud.

Avantatges:

- l'edat del prestatari - a partir dels 18 anys;

- facilitat d'obtenció;

- un alt percentatge d'aprovació de sol·licituds;

- tarifa garantida subjecta a determinades condicions.

Defectes:

- taxa real del 9,9% al 34,5% anual;

- la tarifa mínima només és possible si es paga l'assegurança i es compleixen una sèrie de condicions estrictes.

Banc Tinkoff

Tarifa - a partir del 8,9%

En aquesta institució, pots obtenir un préstec a partir dels 18 anys. El límit d'edat màxim és de 70 anys. Import - de 50 mil a 2 milions de rubles, termini - de 3 a 60 mesos. Subjecte al registre d'una penyora sobre béns arrels, l'import es pot augmentar a 15 milions de rubles. els diners són lliurats pel missatger a qualsevol lloc especificat pel client en forma d'una targeta de dèbit gratuïta emesa.

Avantatges:

- facilitat d'obtenció;

- edat a partir dels 18 anys;

- flexibilitat de condicions;

- devolució de diners per a compres;

- enviament gratuït.

Defectes:

- manca d'oficines;

- una reputació ambigua.

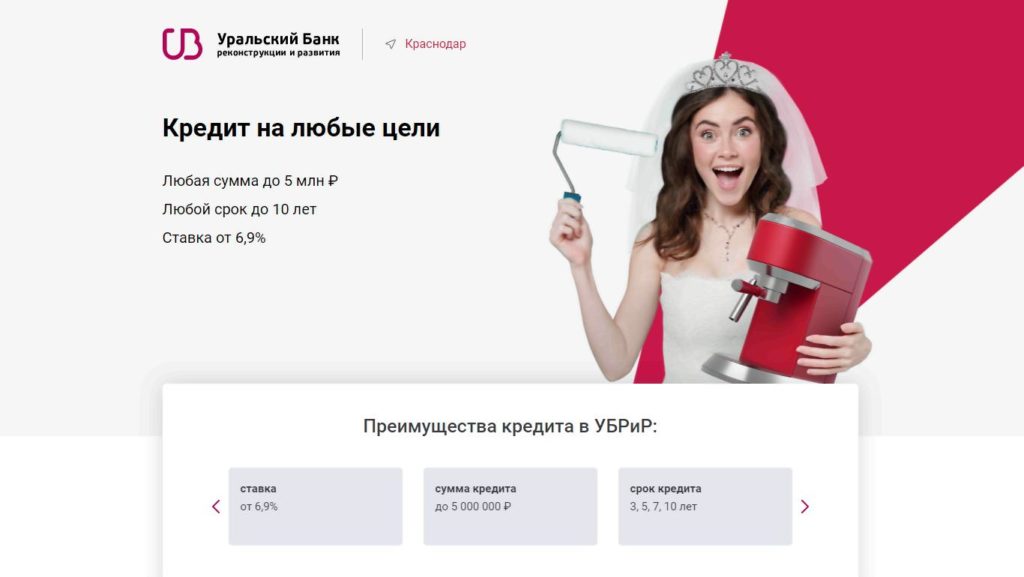

UBRR

Tarifa - a partir del 6,9%

El Banc Ural per a la Reconstrucció i el Desenvolupament ha estat operant durant més de 30 anys i ha obtingut excel·lents recomanacions a la majoria de les regions russes. Emet préstecs a persones de 21 a 75 anys.Termini del préstec: de 3 a 10 anys. Import - de 50 mil a 5 milions de rubles.

Avantatges:

- s'accepten diverses maneres de confirmar els guanys (declaracions fiscals d'empresaris individuals, etc.);

- per un préstec de fins a 700 mil rubles. només cal un passaport;

- liquidació ràpida.

Defectes:

- la imposició d'assegurances de vida, en cas de denegació, un gran percentatge de reprovació i un alt tipus d'interès;

- tipus d'interès variable.

Com triar

Quan escolliu un banc per a préstecs de consum, heu d'avaluar no només la vostra solvència, sinó també una sèrie d'altres criteris. Els més importants d'ells inclouen:

- Taxa d'interès.

- Termini del préstec.

- Transparència de les condicions de la prestació.

- Sancions en cas de possible retard.

- Paquet de documents subministrat.

- Necessitat de garantia o avalista.

- Capacitat per sol·licitar i obtenir l'aprovació en línia.

- La velocitat de presa de decisions sobre la sol·licitud.

A més, cal comprovar la reputació del banc, avaluar la facilitat d'ús dels seus serveis i els procediments de devolució del préstec.

Si calculeu amb prudència les vostres capacitats i trieu un banc fiable, el crèdit al consum no es convertirà en una càrrega insuportable. Millorarà la qualitat de vida amb coses noves cares o afegirà una experiència inoblidable en forma d'unes vacances de luxe que seria difícil de permetre sense palanquejament. Una política competent en l'àmbit del préstec al consum pot fer que la vida sigui més brillant, més rica i més interessant.

noves entrades

Categories

Les millors sabatilles esportives per a home del 2025

Vistes: 124031

Les millors vitamines complexes del 2025

Vistes: 121938

Valoració dels millors aparadors tèrmics del 2025

Vistes: 1621

Útil

Valoració dels millors tractors fiables per a l'any 2025

Vistes: 17596

Millors antivirals del 2025

Vistes: 33333

Articles populars

-

Top rànquing dels millors i més barats patinets de fins a 50cc el 2025

Vistes: 131649 -

Valoració dels millors materials d'insonorització per a un apartament el 2025

Vistes: 127688 -

Valoració d'anàlegs barats de medicaments cars per a la grip i els refredats per al 2025

Vistes: 124517 -

Les millors sabatilles esportives per a home del 2025

Vistes: 124031 -

Les millors vitamines complexes del 2025

Vistes: 121938 -

Màxim rànquing dels millors rellotges intel·ligents 2025: relació qualitat-preu

Vistes: 114978 -

La millor pintura per a cabells grisos: màxima qualificació 2025

Vistes: 113393 -

Rànquing de les millors pintures de fusta per a treballs d'interiors el 2025

Vistes: 110318 -

Valoració dels millors rodets giratoris del 2025

Vistes: 105327 -

Rànquing de les millors nines sexuals per a homes per al 2025

Vistes: 104363 -

Rànquing de les millors càmeres d'acció de la Xina el 2025

Vistes: 102214 -

Els preparats de calci més efectius per a adults i nens el 2025

Vistes: 102010