El pagament NFC és segur i com configurar-lo?

En comprar un telèfon o una tauleta nous, l'usuari, per regla general, rep un dispositiu compatible amb NFC, però sovint sense ni tan sols adonar-se dels avantatges que ofereix aquesta tecnologia. És útil saber si el pagament NFC és segur i com configurar-lo perquè pugui pagar les compres sense contacte.

Contingut

Què és NFC?

Es tracta d'una tecnologia per transferir informació a distàncies curtes, combinant un lector i una targeta intel·ligent en un sol dispositiu. Aquesta última és una targeta de plàstic amb una marca tipus RFID, gràcies a la qual la gent passa per torniquets d'oficina i obre portes d'accés.Els bitllets del transport públic de la capital o una targeta bancària amb pagament sense contacte són una targeta intel·ligent.

S'hi instal·la un microxip que, en el moment de tocar el dispositiu de lectura (torniquet d'oficina o màquina automàtica d'alguna institució), intercanvia informació en qüestió de segons. En poques paraules, transmet dades sobre el seu propietari al sistema de seguretat o permet retirar una quantitat determinada de fons.

Aquest microxip s'anomena Secure Element i està integrat al telèfon pel fabricant o col·locat en un suport SD o una targeta SIM. La unitat NFS, per la seva banda, s'instal·la exclusivament a la planta del fabricant i fa el paper d'opció de controlador. En poques paraules, ell administra aquest mòdul.

Com funciona NFC?

Adjuntar un telèfon intel·ligent a la màquina per pagar mercaderies és molt més còmode en comparació amb portar un parell de targetes de crèdit a la butxaca.

La tecnologia de NFC (Near Field Communication o Short Distance Communication) es basa en la interconnexió de 2 bobines de tipus electromagnètic, una de les quals es troba al telèfon intel·ligent i l'altra, respectivament, a la màquina. Per iniciar la relació, els dos dispositius han d'estar situats a una distància no superior a 5 cm l'un de l'altre.

Fas servir NFC?

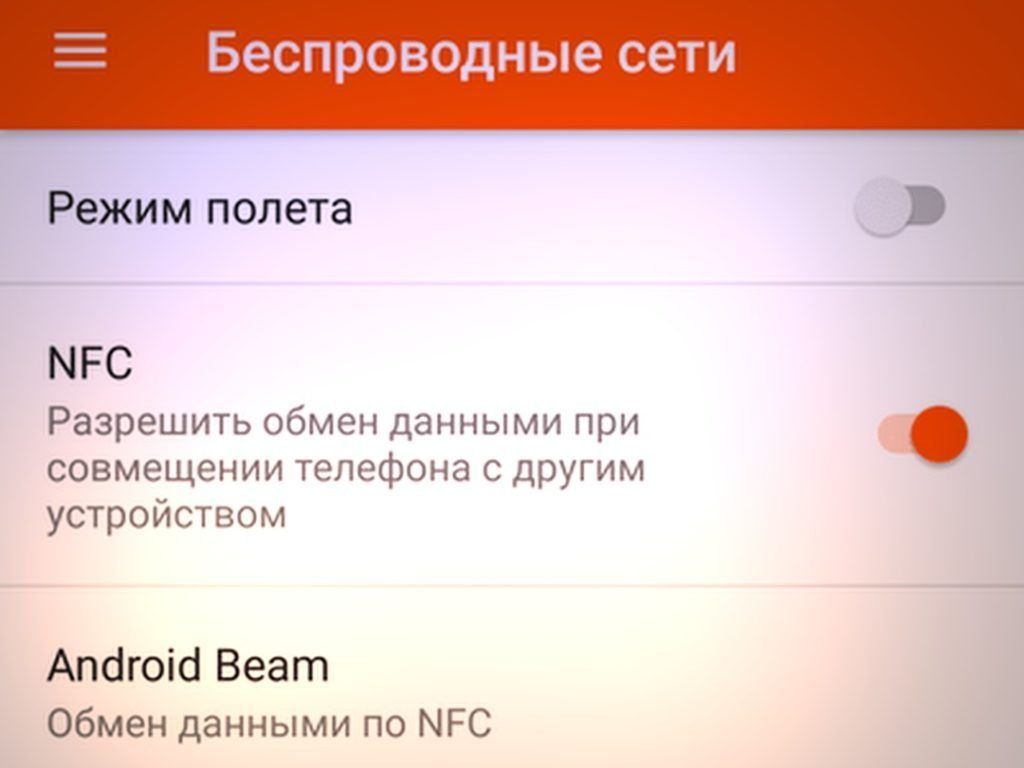

Com activar NFC? Com esbrinar si hi ha un mòdul en un telèfon intel·ligent?

Tot és bastant fàcil. Per entendre si hi ha un mòdul NFC al telèfon o tauleta Android de l'usuari i activar-lo, l'usuari ha d'anar a "Configuració" - "Comunicacions sense fil" - "NFC".

Si l'usuari no té aquest valor al menú, llavors NFC no està disponible al seu telèfon intel·ligent.

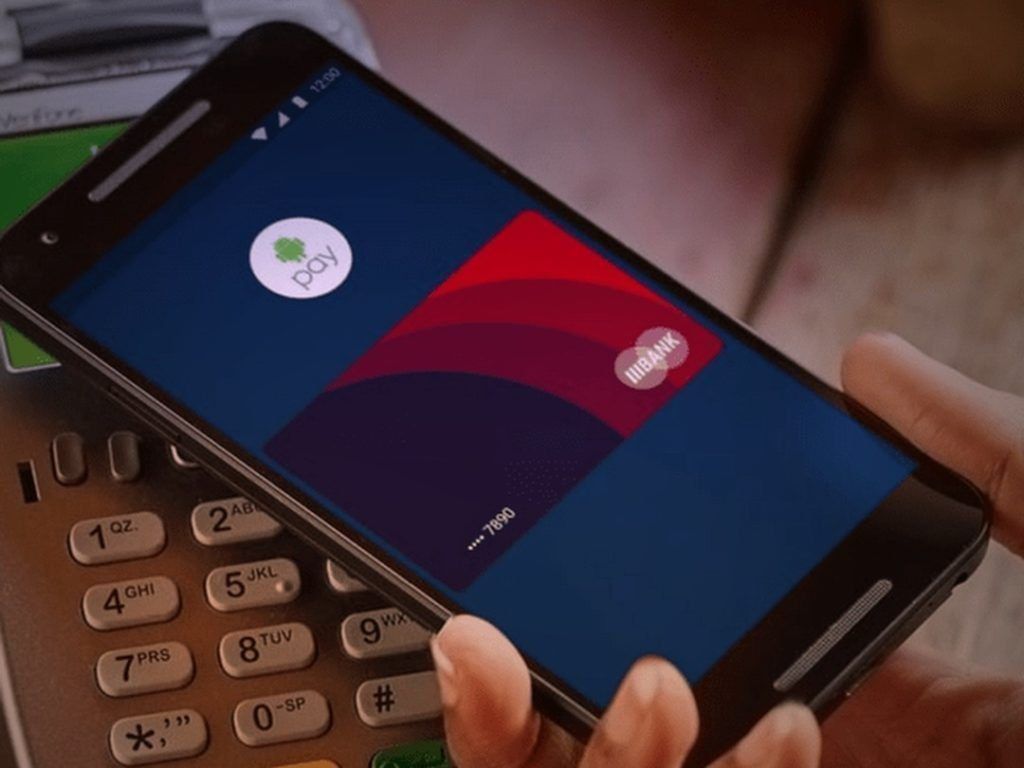

Mètode 1. Targeta de crèdit Android

Si l'usuari té un mal hàbit a tot arreu i oblida constantment la seva pròpia targeta de crèdit, aleshores, en aquesta situació, si el seu aparell està equipat amb un mòdul NFC, se li dóna l'oportunitat de fer del seu propi telèfon una targeta de crèdit real. Això es fa de la següent manera:

- En primer lloc, necessiteu una targeta de crèdit que admeti la tecnologia paypass;

- Cal instal·lar al telèfon intel·ligent el programa (client) del banc d'usuari en què s'ha fet la targeta;

- Obriu el programa instal·lat, cerqueu l'opció responsable de NFC i seleccioneu-la. Després d'això, cal posar una targeta de crèdit a la part posterior del telèfon o la tauleta perquè es consideri;

- Després d'una lectura satisfactòria, a l'usuari se li enviarà una contrasenya formada per 4 números per SMS, que s'hauria de desar. Aquest PIN s'haurà d'introduir quan l'usuari faci un pagament mitjançant un telèfon o una tauleta.

Els desenvolupadors del mòdul afirmen que el seu ús és segur perquè:

- L'usuari sempre ha d'introduir el codi PIN abans de comprar alguna cosa.

- El rang de funcionament del microprocessador NFC és de només 10 cm (encara menys en realitat).

Mètode 2: etiquetes NFC

Una situació típica: una persona es va despertar, va esmorzar, va mirar l'estoc a la nevera i va obrir el programa "Compra un Baton" o "Google Keep" per afegir el que cal comprar a la llista. Després d'això, surt de l'apartament i encén la xarxa mòbil, puja al cotxe i activa el GPS, Bluetooth, per poder arribar amb seguretat al lloc de treball. Allà, canvia el telèfon intel·ligent al mode de vibració i obre Evernote.

Avui dia, totes aquestes accions es poden dur a terme no de manera mecànica, sinó automàticament gràcies a les etiquetes NFC.

Què es necessita per a això:

- Instal·leu el programa NFC ReTAG.

- Cerqueu etiquetes NFC o, si l'usuari té targetes de pagament sense contacte de metro o transport públic, o potser targetes bancàries oblidades des de fa temps o no utilitzades que admeten Pay Pass.

- Obriu NFC ReTAG, escanegeu una targeta o una etiqueta, afegiu-la i poseu-hi el nom com vulgui l'usuari.

- Després d'això, heu de seleccionar l'acció que es realitzarà al telèfon intel·ligent quan l'usuari l'adjunti a l'etiqueta i premeu la tecla "Acció".

- Creeu una acció, per exemple, inicieu el programa "Compra una batuta".

Després que l'usuari hagi creat una acció, podeu adjuntar una targeta o una etiqueta a la nevera (o posar-la al costat). A partir d'ara, cada vegada que l'usuari entra a la cuina, se li dóna l'oportunitat d'engegar a l'instant el programa "Comprar una batuta" i guardar un recordatori amb una llista de compres obligatòries.

Exemple! Quan una persona puja al cotxe, hi ha una marca, escaneig que activa automàticament el GPS i obre Bluetooth.

Com fer?

- Cal escanejar una targeta o una etiqueta, nomenar-la.

- Designeu una acció: inicieu el programa GPS i també obriu la transmissió d'informació sense fil Bluetooth.

Consell! El millor és deixar l'etiqueta al cotxe perquè no t'oblidis d'escanejar-la cada vegada que pugis al cotxe.

Si el telèfon intel·ligent té drets d'arrel, això també augmentarà la possibilitat d'utilitzar etiquetes NFC i una persona tindrà més "xips" per automatitzar els processos d'un telèfon o tauleta.

Mètode 3. Android Beam

Aquest és un mètode de transmissió de dades (similar al Bluetooth) que utilitza el microprocessador NFC. És important recordar que la taxa d'intercanvi de dades amb Android Beam és molt baixa i, per tant, seria recomanable utilitzar-la només per transferir una petita quantitat de text o enllaços.

Per a això necessites:

- Premeu la tecla "Ampliar";

- Porta els dos dispositius entre si;

- Quan la imatge de la pantalla del dispositiu transmissor es fa més petita, feu-hi clic per iniciar la transmissió.

Mètode 4: anell o polsera NFC

Una polsera o anell intel·ligent amb opció NFC és un projecte innovador de desenvolupadors de la Xina, adequat per a telèfons que funcionen amb diversos sistemes operatius. La polsera es pot triar per a qualsevol mida de mà (una situació similar amb l'anell). El pes del dispositiu és molt petit, però el més important és que és totalment compatible amb la tecnologia NFC.

El paper del xip, per exemple, al dispositiu Band 3 BFC, el juga un chipset especialitzat. Amb l'ajuda de l'últim, la polsera intel·ligent ajuda al telèfon a transmetre informació a través d'un canal de tipus sense contacte, mantenint així una alta seguretat. La informació del dispositiu es pot reescriure un nombre il·limitat de vegades.

La polsera emmagatzema informació de pagament, registres i altres dades personals. Veure la informació no és difícil: només cal posar la polsera a la pantalla del telèfon. En qüestió de segons, establirà una connexió amb el telèfon intel·ligent i desactivarà el bloqueig de la pantalla, i també jugarà el paper d'una tecla ràpida. Per exemple, mentre porteu la polsera al telèfon, la càmera, la xarxa o el programa de xarxes socials s'activa al mateix moment.

Altres Opcions

Els mòduls NFC es troben en etiquetes de botigues o museus en plaques informatives, durant l'escaneig de les quals l'usuari serà portat a un lloc amb dades completes sobre el producte o bastidor.

Seguretat NFC

No té sentit que els usuaris que utilitzen targetes sense contacte durant molt de temps parlin sobre què és la tecnologia NFC. Aquest mètode de pagament és més segur que el mètode habitual d'activació d'una targeta PIN en una màquina, perquè ningú veu el codi. Fins i tot si es roba el telèfon, el lladre no podrà retirar més de mil rubles de la targeta a causa dels límits globals per limitar quantitats en transaccions sense contacte.

Hi ha informes en alguns mitjans que els pirates informàtics terminals creats, que s'utilitzen en llocs concorreguts, robant fons en secret. Però això només és real quan el telèfon està desbloquejat.

Recomanació! Si, tanmateix, l'atacant va aconseguir retirar els fons de manera il·legal, el titular del compte sempre té l'oportunitat d'anar a una institució bancària i contactar-los amb una sol·licitud per fer un seguiment del moviment de diners. El saldo del pirata informàtic es trobarà a l'instant i els fons es retornaran al propietari si el segrestador encara no els ha gastat.

Mites i investigacions sobre seguretat NFC

Per tal d'entendre-ho tot a fons, a continuació es mostren tota mena de mites, rumors i situacions reals relacionades amb la seguretat de la tecnologia NFC.

Distància

Les targetes sense contacte s'utilitzen per transferir informació la tecnologia NFC, una subcategoria de RFID. A la targeta de crèdit hi ha un processador i una antena que responen a la petició del terminal liquidador a una radiofreqüència de 13,56 MHz. Els diferents sistemes de pagament utilitzen els seus propis estàndards, com Visa Pay Wave o MasterCard Pay Pass. Però tots es basen gairebé en el mateix principi.

La distància de transferència d'informació mitjançant NFC varia en uns pocs cm. En aquest sentit, el primer pas de seguretat és físic. El lector, de fet, s'ha d'acostar a la targeta de crèdit, cosa que és força difícil de fer amb discreció.

Tanmateix, és possible crear un lector extraordinari que funcioni a llarga distància. Per exemple, científics de la Universitat de Surrey a Gran Bretanya van mostrar la tecnologia de lectura d'informació NFC a una distància d'uns 80 cm gràcies a un pràctic escàner.

Aquest gadget és realment capaç d'"interrogar" secretament targetes sense contacte en minibusos, centres comercials, aeroports i altres llocs públics. Afortunadament, en molts estats, les targetes de crèdit adequades ja estan a la cartera de cada segona persona.

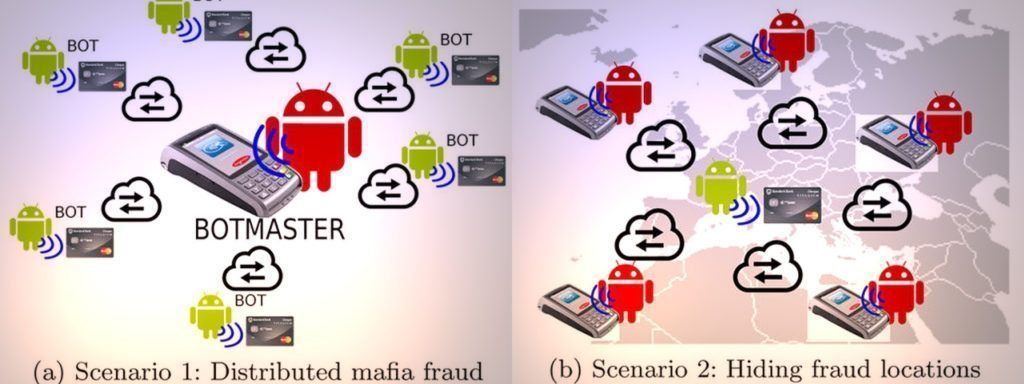

No obstant això, és possible anar molt més enllà i prescindir d'un escàner i de la presència personal. Una altra solució inusual al problema de l'abast va ser presentada pels pirates informàtics d'Espanya. R. Rodriguez i H. Villa que van presentar la conferència a la reunió Hack In The Box.

La majoria dels nous telèfons Android estan equipats amb NFC.Al mateix temps, els aparells sovint es troben molt a prop d'una bossa, per exemple, en una motxilla. Villa i Rodríguez van desenvolupar el concepte d'un troià (virus) a Android que converteix el telèfon de la víctima en una mena de repetidor de senyal NFC.

En el moment en què un telèfon intel·ligent infectat està a prop d'una targeta de crèdit sense contacte, transmet un senyal als pirates informàtics a través de la xarxa sobre l'abast de l'operació. Els atacants llancen un terminal de pagament normal i hi connecten el seu propi telèfon NFC. Per tant, es "construeix" un pont mitjançant una xarxa entre el terminal i la targeta NFC, que es pot situar a qualsevol distància l'una de l'altra.

El virus es pot transmetre de la manera habitual, per exemple, quan s'inclou amb un programa de pagament "piratejat". Tot el que necessiteu és Android OS versió 4.4 o posterior. Els drets d'arrel no són necessaris, però es recomanen perquè el virus pugui funcionar fins i tot després que la pantalla del dispositiu estigui bloquejada.

Criptografia

Per descomptat, apropar-se al mapa té un 50% d'èxit. Després d'això, cal trencar una barrera molt més potent, que es basa en la criptografia.

Les transaccions sense contacte estan protegides pel mateix estàndard EMV que les targetes de processador. En comparació amb la pista de l'imant, que en realitat es pot copiar, aquest moviment no funcionarà amb el processador. A petició del terminal, el xip genera una clau única cada vegada. És possible interceptar aquesta clau, però ja no serà adequada per a una operació posterior.

Els científics de seguretat han dubtat repetidament de la seguretat d'EMV, però fins avui no s'han trobat maneres viables d'evitar la protecció.

Per cert, hi ha un matís.En la implementació habitual, la seguretat de les targetes del processador es basa en una combinació de claus criptogràfiques i una persona que introdueix un codi PIN. En el procés de transaccions sense contacte, sovint no es necessita un codi PIN, de manera que només queden les claus criptogràfiques del processador de targetes i del terminal.

Import de la compra

Hi ha un altre nivell de seguretat: el límit límit per a les transaccions sense contacte. Aquesta limitació en la configuració de l'equip terminal la fixa l'adquirent (banc), que es guia per l'assessorament dels sistemes de pagament. A la Federació de Rússia, l'import màxim del pagament és de mil rubles, i als Estats Units el llindar és de 25 dòlars.

Es rebutjarà un pagament d'una gran quantitat o la màquina començarà a requerir una identificació auxiliar (signatura o codi PIN), tot depèn de la configuració de l'adquirent - emissor de la targeta. Durant els intents de retirar alternativament un parell d'imports inferiors al límit, també s'ha d'activar el sistema auxiliar de seguretat.

Però fins i tot aquí hi ha una especificitat. Un altre grup de científics de la Universitat de Newcastle de Gran Bretanya va dir gairebé un any abans que havien trobat una bretxa en la seguretat de les transaccions sense contacte del sistema de pagament Visa.

Si sol·liciteu un pagament no en lliures esterlines, sinó en una altra moneda estrangera, no s'inclou el límit de l'import. I si el terminal no està connectat a la World Wide Web, l'import màxim d'una operació de pirates informàtics pot arribar al milió d'euros.

Els empleats del sistema de pagament Visa van negar la implementació d'aquest hack a la pràctica, dient que l'operació seria denegada pels sistemes de seguretat del banc. Si creieu les paraules de Taratorin de Raiffeisenbank, aleshores el terminal controla l'import llindar del pagament, independentment de la moneda en què es va realitzar.

Conclusió

En conclusió, val la pena assenyalar que la tecnologia dels pagaments sense contacte està, de fet, tancada per una excel·lent protecció en diverses etapes, però això no vol dir en absolut que els fons dels usuaris estiguin segurs amb ella. Massa a les targetes de les entitats bancàries està interconnectat amb tecnologies molt "antigues" (banda imant, pagament en xarxa sense verificació auxiliar, etc.)

A més, molt rau en l'atenció a la configuració de determinades entitats financeres i punts de venda. Val a dir que aquests últims, en la carrera per les compres ràpides i un petit percentatge de “carrets abandonats”, descuiden molt la seguretat de les transaccions.

noves entrades

Categories

Les millors sabatilles esportives per a home del 2025

Vistes: 124033

Les millors vitamines complexes del 2025

Vistes: 121940

Valoració dels millors rentats de cabell per al 2025

Vistes: 1857

Classificació dels millors plats giratoris per al 2025

Vistes: 13025

Útil

Rànquing de les millors segelladores al buit per al 2025

Visualitzacions: 1937

Valoració dels millors tractors fiables per a l'any 2025

Vistes: 17597

Millors antivirals del 2025

Vistes: 33334

Articles populars

-

Top rànquing dels millors i més barats patinets de fins a 50cc el 2025

Vistes: 131651 -

Valoració dels millors materials d'insonorització per a un apartament el 2025

Vistes: 127691 -

Valoració d'anàlegs barats de medicaments cars per a la grip i els refredats per al 2025

Vistes: 124519 -

Les millors sabatilles esportives per a home del 2025

Vistes: 124033 -

Les millors vitamines complexes del 2025

Vistes: 121940 -

Màxim rànquing dels millors rellotges intel·ligents 2025: relació qualitat-preu

Vistes: 114980 -

La millor pintura per a cabells grisos: màxima qualificació 2025

Vistes: 113395 -

Rànquing de les millors pintures de fusta per a treballs d'interiors el 2025

Vistes: 110319 -

Valoració dels millors rodets giratoris del 2025

Vistes: 105329 -

Rànquing de les millors nines sexuals per a homes per al 2025

Vistes: 104366 -

Rànquing de les millors càmeres d'acció de la Xina el 2025

Vistes: 102216 -

Els preparats de calci més efectius per a adults i nens el 2025

Vistes: 102011