ترتيب أفضل بطاقات الائتمان مع فترة سماح لعام 2025

توفر معظم منتجات الائتمان الحديثة التي تستخدم البطاقات المصرفية اليوم في الاتحاد الروسي فترة سماح خاصة (تُعرف أيضًا باسم فترة السماح ، من "السماح" - "التأخير" باللغة الإنجليزية). هذا هو اسم الفترة الزمنية التي لا يتم خلالها تحصيل فائدة على المستهلك ولا يتم تحصيل أي عمولة مقابل استخدام الأموال المقدمة. يعمل هذا الشرط على ضمان استخدام العميل للبطاقة المستلمة بأقل قدر من المخاطر. اليوم ، يمكن أن تتراوح هذه الفترة الزمنية من 50 إلى 200 يومًا.

محتوى

معلومات عامة عن فترة السماح

يقدم كل بنك تقريبًا ، عند التقدم بطلب للحصول على بطاقة ائتمان ، للمستخدم الجديد شروطًا خاصة يمكنه بموجبها إعادة الأموال المستلمة ، مع دفع الفائدة على استخدامها. يتيح لك هذا إجراء عمليات شراء أكثر ربحية ، ولكن لا يزال يتعين عليك سداد جزء من القرض نفسه دون أن تفشل. كقاعدة عامة ، ينطبق الإعفاء المالي المدروس فقط على المعاملات غير النقدية ، وهذا هو السبب في أنه من غير المربح للغاية سحب النقود من معظم بطاقات الائتمان ، لأن مثل هذا التلاعب يخضع لعمولة ضخمة. فترة السماح مثالية فقط للمستخدم القادر على سداد القروض المستلمة من البنك في الوقت المحدد وبشكل مستقر ، مع تجنب استحقاق الرسوم المتأخرة.

فترات السماح والتسوية - الخلافات

تقليديًا ، يرسل البنك الدائن ، مرة واحدة شهريًا ، مستخرجًا إلى الشخص الدائن مع معلومات حول الدين الحالي. يتم حساب معيار الدفع هنا وفقًا لمبدأ "الشهر الذي يلي شهر التقرير". وبالتالي ، يجب على العميل سداد الدين الحالي ، الذي تم تكوينه قبل شهر من الوقت الحاضر (لحظة استلام البيان) - وهذا ما يسمى فترة الفوترة.فترة السماح هي الفترة التي يجب على المستخدم خلالها سداد الدين الحالي وحتى لا يتقاضى البنك غرامات وفوائد على هذا المبلغ (عادةً ما يكون فرديًا جدًا لكل مؤسسة مالية وائتمانية). ونتيجة لذلك ، فإن استخدام "فترة السماح" ينطوي على إعادة الأموال المقترضة بدقة في التاريخ المحدد في المستندات الموقعة مع مؤسسة الائتمان.

مهم! قد يتراكم بعض المقرضين فائدة خلال فترة السماح ، لكنها صغيرة جدًا مقارنة بالسعر القياسي. في الوقت الحالي ، من أجل توسيع نطاق الخدمات المعنية ، يتخلى المزيد والمزيد من البنوك الدائنة عن هذه الممارسة تمامًا (أي أن وقت السماح مجاني تمامًا).

خيارات حساب فترة السماح

اليوم ، هناك ثلاثة خيارات كلاسيكية تحدد لها مؤسسة مالية فترة عائد بدون فوائد للأموال الصادرة.

- "لحظة أول معاملة مالية".

تعتبر هذه الطريقة الأبسط والأكثر راحة للعميل. يحدد المقرض له عددًا معينًا من الأيام التقويمية بعد أول شطب للأموال ، حيث يمكنك الاستمرار في الإنفاق بدون فوائد. من أجل تجنب المدفوعات الزائدة ، يجب دائمًا سداد الديون المتراكمة قبل نهاية الفترة المحددة. على سبيل المثال ، "فترة السماح" هي 55 يومًا ، وتم إجراء الشطب الأول في 1 يونيو ، مما يعني أنه يجب سداد المبلغ المتراكم بالكامل بحلول 26 يوليو.

- "الاعتماد على التقارير التي تم إنشاؤها".

معنى هذا الحساب هو أن النعمة ، في الواقع ، تنقسم إلى فترتين ، كقاعدة عامة ، هذه هي 30 و 20 يومًا. خلال أول 30 يومًا ، يمكنك إنفاق الأموال المقترضة ، وبعد انتهاء صلاحية 30 يومًا ، سيكون لدى المستخدم 20 يومًا لسداد جميع الديون المتراكمة خلال الفترة الأولى بدون فوائد.إذا خالف المستهلك الشروط ، يتم تحصيل الغرامات عليه. في الوقت نفسه ، تجدر الإشارة إلى أن تاريخ استحقاق التقرير يأتي مباشرة بعد انتهاء التقرير السابق ولا يعتمد على لحظة سداد الدين.

- "الحساب فيما يتعلق بالمعاملات لمرة واحدة".

بهذه الطريقة ، يجب على العميل إعادة الأموال التي تم إنفاقها بنفس الترتيب الذي تم استخدامها به. أي أنه من الضروري إعادة المبلغ الذي تم إنفاقه في المرة الأخيرة (وبعد فترة زمنية معينة يحددها العقد) باستمرار. هذه الطريقة مملة وتتطلب ذاكرة جيدة للمستهلك ، وخطر فقدان السداد والتأخير مرتفع للغاية.

المعاملات التي لا تغطيها فترة السماح

تحدد كل مؤسسة مالية برنامج فترة السماح الخاص بها. كلاسيكيًا ، ينطبق على المدفوعات غير النقدية والمشتريات من خلال بطاقات الائتمان.

في الغالبية العظمى من الحالات ، لا تنطبق فترة السماح على عمليات السحب النقدي والتحويلات المالية (حتى على بطاقات حاملي نفس البنك). إذا قمت بسحب نقود ، فلن يأخذ البنك المقترض عمولة على الفور فحسب ، بل سيبدأ على الفور في تحصيل الفائدة بمعدل متزايد ، وفي ظل ظروف معينة ، قد تنتهي فترة السماح على الفور. يجدر دائمًا أن نتذكر أن سداد الديون الناشئة عن عمليات الشراء / المدفوعات غير النقدية يحدث أولاً ، وعندها فقط يتم أخذ السحوبات النقدية وغيرها من المعاملات غير النمطية (على سبيل المثال ، التحويلات) في الاعتبار.إذا تم إجراء معاملة غير نمطية ، فمن الأفضل سداد كامل مبلغ المطلوبات المتداولة على الفور وعدم التفكير في أنه بعد دفع الفائدة ، على سبيل المثال ، السحوبات النقدية ، سوف يدفعون فائدة على هذه العملية المعينة - لا ، هم ستقيد كفائدة على عملية نموذجية أجريت في وقت سابق (على سبيل المثال ، شراء غير نقدي).

مهم! يعتقد المحترفون المتمرسون أن بطاقة الائتمان ، حتى مع وجود فترة سماح ، ليست حلاً سحريًا للحالات التي تتطلب مبلغًا كبيرًا من النقود. إن المدفوعات الزائدة في المستقبل لمثل هذه العملية غير النمطية لن تضاهى بكل بساطة. في مثل هذه الحالات ، يكون من الأسهل بكثير الحصول على قرض نقدي من البنك على الفور.

ومع ذلك ، في الآونة الأخيرة نسبيًا ، بدأت بعض البنوك في توفير السماح فيما يتعلق بالسحب النقدي. ومع ذلك ، فإن الشروط التي يقدمونها فيما يتعلق بهذه العمليات تترك الكثير مما هو مرغوب فيه:

- فترة زمنية قصيرة للغاية لمثل هذا الارتياح ؛

- يتم توفير مبلغ صغير ؛

- لا تتوفر المكافآت واسترداد النقود المختلفة للمعاملات النموذجية كفئة في برنامج القرض الرئيسي.

الحد الأدنى للدفع

بغض النظر عن الطريقة التي تم اختيارها لتحديد فترة السماح ، سيأتي دائمًا وقت يكون فيه من الضروري إجراء حد أدنى للدفع من أجل عدم الوقوع تحت العقوبات. في روسيا ، تتراوح من 5٪ إلى 8٪ من حجم الأموال المستخدمة. إذا لم يتسلم البنك الحد الأدنى من السداد في الوقت المحدد في الاتفاقية ، فسيقرر هذا الأخير أن العميل لا يفي بشروط فترة السماح وسيتقاضى ليس فقط فائدة على الدين ، ولكن أيضًا غرامة ، ويمكن أيضًا إلغاء تأثيره تمامًا.ومع ذلك ، يعد الإلغاء خيارًا عقابيًا شديدًا وعادة ما تلجأ مؤسسة الائتمان إلى التجميد المؤقت والتجديد اللاحق لفترة الإعفاء المالي بعد التصفية الكاملة للالتزامات المالية الحالية للعميل.

مهم! فكرة فتح عدة بطاقات ائتمانية دفعة واحدة من عدة مؤسسات مالية وائتمانية مع فترة سماح ، من أجل "تحويل" الأموال من بطاقة إلى أخرى ، عندما يحين الوقت للحصول على قرض لا نهاية له وبدون فوائد فترة ، لن تعمل. أولاً ، سيكون هناك دائمًا مبلغ يتم تحصيله مقابل الخدمة لجميع البطاقات ، وثانيًا ، لن يقوم أحد بإلغاء الحد الأدنى للمدفوعات لأي شخص ، وثالثًا ، لكل بطاقة في يوم من الأيام ، سيتعين عليك إعادة المبلغ الكامل للديون.

مزايا وعيوب بطاقات الائتمان مع فترة السماح

تشمل مزاياها التي لا شك فيها ما يلي:

- شروط مواتية بشكل خاص لإجراء مدفوعات غير نقدية ؛

- يعطي القطاع المصرفي مكافآت وترقيات جيدة لمثل هذه البرامج ؛

- لبعض الوقت ، يمكن استخدام الأموال مجانًا تمامًا - الشيء الرئيسي هو إعادتها في الوقت المحدد ؛

- يزيد الاستخدام المستمر والضميري للبطاقة من فرص الموافقة على قرض أكبر ، وليس بالضرورة في المؤسسة التي أصدرت بطاقة الائتمان ؛

- القدرة على استخدام الأموال في أي وقت من اليوم وضمن الحد المتاح ؛

- بعد إغلاق التزامات الديون الرئيسية على البطاقة ، قد تصبح الأموال المقترضة متاحة مرة أخرى.

من بين أوجه القصور ما يلي:

- يستلزم السداد المتأخر للأموال المقترضة تراكم فوائد عالية للغاية وغرامات لا تقترب من المعدلات القياسية ؛

- هذا النوع من الإقراض بدون أضرار لاحقة متاح فقط لأولئك الأشخاص الذين لديهم بالتأكيد فرصة لإغلاق التزاماتهم المالية في الوقت المحدد خلال فترة السماح ؛

- عمولة كبيرة عند سحب النقود.

نصائح مفيدة لاستخدام بطاقات فترة السماح

- اختيار الحد المطلوب بناء على واقع الدخل.

يوصي الخبراء باستخدام مثال الحساب التالي: إذا كان الراتب 50000 روبل شهريًا ، فمن الأفضل اختيار فترة سماح لمدة لا تزيد عن 150 يومًا ، بحد إجمالي للقرض يبلغ 150000 روبل. لذلك من الممكن تمامًا أن تعيش الكتلة بأكملها دون مشاكل. ومع ذلك ، يُنصح بعدم إنفاق أموال أكثر مما يمكنك تغطيته في كل مرة. يجب أن تظل بطاقة الائتمان هذه أداة للإدارة المالية المختصة و "وسادة نقدية" طارئة ، وليست "عصا سحرية" ، يمكنك من خلالها شراء أشياء لن يكون لديك ما يكفي من أموالك لاحقًا.

- الالتزام بقراءة نص العقد بعناية.

دائمًا ما يوضح جميع الشروط الأساسية ، والتي تشمل سعر الفائدة. لا تحاول البنوك الآن تقريبًا تنفيذ خدعة "الطباعة الدقيقة" ، ولكن يُنصح بأخذ مسودتها (مسودة ، عينة) معك قبل توقيع العقد من أجل قراءتها بعناية أكبر. هذا ينطبق بشكل خاص على بطاقات الائتمان التي يتم تسليمها إلى منزلك. عادة لا يتم إرفاق العقد بها على الإطلاق ، ويوقع العميل فقط على الطلب ، وفي نفس الوقت يوافق على شروط الإقراض القياسية ، والتي يضعها البنك ببساطة على موقعه على الإنترنت. وفقًا لذلك ، قبل استلام البطاقة والتوقيع على مثل هذا الطلب ، يجب أن تكون على دراية كاملة بشروط القرض.

- عدم استخدام بطاقة ائتمان لسحب النقود.

عادة ما تكون عمولة هذه العملية غير المعتادة لفترة السماح عالية جدًا.من هذا يتضح أنه من الأفضل السماح بالسحب النقدي في حالات الطوارئ حقًا.

- استخدام البطاقة كضمان.

سيكون الحل الأمثل هو تحويل بطاقة ائتمان مع فترة سماح عند إجراء حجز في فندق أو عند استئجار سيارة. لن يتم خصم الأموال من البطاقة لمثل هذه الخدمة في الخارج (حتى نهاية توفيرها) ، وبحلول ذلك الوقت يمكنك بالفعل الدفع من أموال الخصم الخاصة بك.

- إعادة تمويل الطرف الثالث ليست حلا سحريا.

إذا فشل المستخدم في سداد التأخير في الوقت المحدد ، فلا يجب عليك الذهاب إلى بنك آخر وإصدار بطاقة ائتمان أخرى لدفع ثمن البطاقة السابقة. من الأسهل الاتصال بالمؤسسة المالية الأصلية والمضي قدمًا في عملية إعادة التمويل هناك. وفي أغلب الأحيان يتبين أن الحوار حول مثل هذه المواضيع يكون بناءً ، لأن المؤسسة مهتمة على أي حال بإعادة أموالها ، حتى ولو مع بعض التأخير.

صعوبات الاختيار

بادئ ذي بدء ، من الضروري تحديد الغرض من الحصول على بطاقة من النوع المعني. غالبًا ما يتم استخدامه:

- كمحفظة طارئة للنفقات الكبيرة الطارئة - هذا الخيار مناسب حقًا ، ومع ذلك ، يجدر بنا دائمًا أن نتذكر أنه يجب تعويض هذه النفقات الكبيرة للدائن في الوقت المحدد ؛

- كمحفظة للمدفوعات غير النقدية ، هذا هو المكان الذي يمكنك فيه الحصول على أقصى استفادة من بطاقات السماح ، نظرًا لأن معظم البنوك الحديثة تقدم استرداد نقديًا ومكافآت جذابة للغاية لمثل هذه المشتريات (يمكن أن يكون عدد الشركاء التجاريين لمثل هذه البرامج بالمئات).

علاوة على ذلك ، من خلال مثل هذه البرامج ، من الممكن بالفعل دفع فواتير الخدمات العامة وإجراء التحويلات بخصم معين ، ولكن لا ينبغي أن تتوقع فوائد كاملة من هذه العمليات (مقارنة ببطاقات الخصم القياسية).

يجب أن يؤخذ في الاعتبار أنه يمكن حساب الدفعة الإلزامية الشهرية بشكل صارم. وفقًا لذلك ، فإن التغيب عن الموعد النهائي سيعني تعليق المزايا.

ترتيب أفضل بطاقات الائتمان مع فترة سماح لعام 2025

فترة سماح تتراوح من 120 إلى 200 يوم

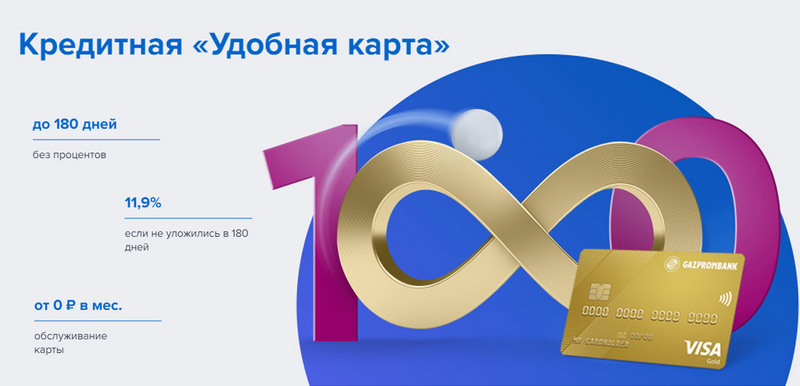

المركز الثالث: Gazprombank - ملائم

يقدم Gazprombank بطاقة ائتمان مع فترة سماح طويلة وشروط بسيطة للخدمة المجانية. يتم إصدار بطاقة مناسبة في زيارة واحدة للبنك مع جواز سفر ، ولكنها لا تقدم أي مكافآت خاصة.

| فترة السماح | حتى 180 يومًا للدفع غير النقدي |

| حد الحجم | ما يصل إلى 600000 روبل |

| سعر الفائدة | من 11.9٪ سنويًا |

| مكافآت الشراء | رقم |

| تكلفة الإصدار | بدون مقابل |

| تكلفة الصيانة | مجانًا بقيمة إنفاق 5000 روبل ، وإلا - 199 روبل شهريًا |

| طريقة التسجيل | عبر الإنترنت مع التسليم إلى يديك أو إلى فرع البنك |

| شروط التسجيل | 3-5 أيام |

مزايا:

- إشعارات الرسائل القصيرة المجانية ؛

- السحب النقدي من أي جهاز صراف آلي بدون عمولة ؛

- شروط بسيطة للخدمة المجانية.

عيوب:

- لا توجد مكافآت على المشتريات.

- عقوبات عالية لعدم الامتثال.

المركز الثاني: Citibank - "Prosto"

هذه المؤسسة المالية مملوكة لشركة Citigroup ، وهي واحدة من أكبر المؤسسات المالية في العالم. تقدم الودائع والقروض والبطاقات المصرفية للسكان ، وتجري عمليات بالعملة والأوراق المالية. توفر "مجرد بطاقة ائتمان" فترة سماح طويلة ، والتي تنطبق أيضًا على عمليات السحب النقدي. بالإضافة إلى ذلك ، فإن خدمتها مجانية تمامًا.

| فترة السماح | حتى 120 يومًا |

| حد الحجم | ما يصل إلى 3،000،000 روبل |

| سعر الفائدة | من 7٪ سنويا |

| مكافآت الشراء | خصومات تصل إلى 20٪ لدى شركاء البنوك |

| تكلفة الإصدار | بدون مقابل |

| تكلفة الصيانة | بدون مقابل |

| طريقة التسجيل | عبر الإنترنت مع التسليم إلى يديك أو إلى فرع البنك |

| شروط التسجيل | 3-5 أيام |

مزايا:

- خدمة بطاقة مجانية ؛

- السحب النقدي من أي جهاز صراف آلي بدون عمولة ؛

- الكثير من برامج مكافآت الإحالة.

عيوب:

- فقط لسكان مدن معينة.

المركز الأول: Avangard Bank - Classic

تتمتع جميع بطاقات ائتمان Avangard القياسية لأي نظام وحالة بفترة خالية من الفوائد للعملاء الجدد تبلغ 200 يوم. يتم تحديد الشروط الأخرى (الحد ، الأسعار ، الخيارات الأخرى) بالاتفاق مع العميل.

| فترة السماح | حتى 200 يوم ، للدفع غير النقدي ، للعملاء الجدد فقط |

| حد الحجم | ما يصل إلى 150000 روبل |

| سعر الفائدة | من 15٪ سنويا |

| مكافآت الشراء | خصومات تصل إلى 30٪ لدى شركاء البنوك |

| تكلفة الإصدار | بدون مقابل |

| تكلفة الصيانة | مجانًا بمتوسط دوران شهري قدره 7000 روبل أو أكثر ، وإلا - 600 روبل في السنة |

| طريقة التسجيل | في فرع البنك مع تطبيق عبر الإنترنت |

| شروط التسجيل | 3-5 أيام |

مزايا:

- يتم اختيار الشروط بشكل فردي ؛

- العديد من خيارات التصميم للاختيار من بينها ؛

- شروط بسيطة للخدمة المجانية.

عيوب:

- فترة سماح كبيرة - للعملاء الجدد فقط.

فترة سماح تصل إلى 120 يومًا

المركز الثالث: "ATB" - "عالمي"

هذا هو PKU الرئيسي في الشرق الأقصى. تتعاون بنشاط مع الشركات الصينية واليابانية. يعد برنامجه "Universal" أحد البرامج القليلة التي لديها فترة بدون فوائد للسحب النقدي. كما يقدم استرداد نقدي كبير في فئات مختلفة.

| فترة السماح | حتى 120 يومًا ، للدفع غير النقدي والسحب النقدي |

| حد الحجم | ما يصل إلى 500000 روبل |

| سعر الفائدة | من 10٪ سنويا |

| مكافآت الشراء | استرداد نقدي يصل إلى 10٪ في فئة "إصلاح المنزل" أو "العائلة" أو "Autocard" أو "الترفيه" أو 2٪ لجميع المشتريات ("شاملة") حسب اختيار المالك |

| تكلفة الإصدار | بدون مقابل |

| تكلفة الصيانة | بدون مقابل |

| طريقة التسجيل | في فرع البنك مع تطبيق عبر الإنترنت |

| شروط التسجيل | 2-3 أيام |

مزايا:

- سحب نقدي بدون عمولة

- استرداد نقدي كبير بحدود كبيرة ؛

- خدمة مجانية.

عيوب:

- مجموعة كبيرة من الرهانات.

المركز الثاني: "الافتتاح" - "الائتمان"

يقدم هذا البرنامج مجموعة متنوعة من الخدمات للعملاء من الأفراد والشركات ، سواء بشكل مباشر أو من خلال مشاريع عبر الإنترنت تهدف إلى العمل (مثل Rocketbank و Tochka). تقدم "بطاقة الائتمان" من "الافتتاح" فترة خالية من الفوائد مدتها 120 يومًا. يمكن الحصول على حد يصل إلى 100000 روبل بدون شهادة دخل.

| فترة السماح | حتى 120 يومًا للدفع غير النقدي |

| حد الحجم | ما يصل إلى 1000000 روبل |

| سعر الفائدة | من 13.9٪ سنويًا |

| مكافآت الشراء | رقم |

| تكلفة الإصدار | بدون مقابل |

| تكلفة الصيانة | مجانًا بمبلغ إنفاق من 5000 روبل شهريًا ، وإلا - 100 روبل شهريًا |

| طريقة التسجيل | عبر الإنترنت مع التسليم إلى يديك أو إلى فرع البنك |

| شروط التسجيل | 13 يوما |

مزايا:

- التسليم في المدن الرئيسية في روسيا ؛

- يمكن إصدارها بدون إثبات الدخل ؛

- خدمة مجانية مع الاستخدام النشط.

عيوب:

- لا توجد مكافآت للمشتريات.

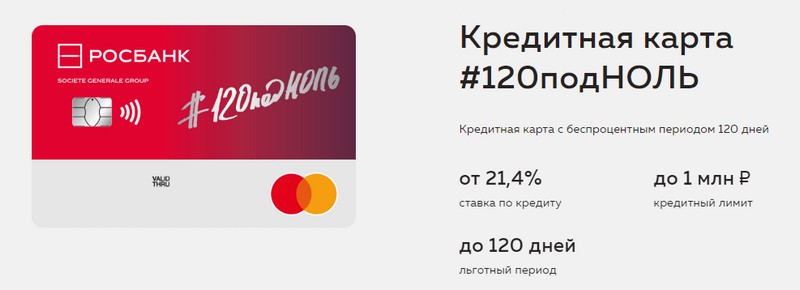

المركز الأول: "روزبانك" - "120 إلى صفر"

الغرض من هذا البرنامج هو إعطاء العميل طريقة مريحة ومفهومة لتلقي أي خدمات مصرفية. توفر بطاقة الائتمان الخاصة بهذا البنك فترة سماح طويلة وحد ائتماني كبير. ليس لديها مزايا أخرى.

| فترة السماح | حتى 120 يومًا للدفع غير النقدي |

| حد الحجم | ما يصل إلى 1000000 روبل |

| سعر الفائدة | من 21.4٪ سنويًا |

| مكافآت الشراء | رقم |

| تكلفة الإصدار | بدون مقابل |

| تكلفة الصيانة | مجانًا بمبلغ إنفاق من 15000 روبل شهريًا ، وإلا - 99 روبل شهريًا |

| طريقة التسجيل | في فرع البنك مع تطبيق عبر الإنترنت |

| شروط التسجيل | 3-5 أيام |

مزايا:

- حد ائتماني كبير متاح ؛

- خدمة غير مكلفة شهريا ؛

- يمكن الحصول على حد صغير من جواز السفر.

عيوب:

- لا توجد مكافآت للمشتريات.

فترة سماح تصل إلى 111 يومًا

المركز الثالث: MTS Bank - MTS Cashback

يقدم البنك لعملائه جميع أنواع الخدمات المصرفية ، بما في ذلك بطاقات الائتمان. بطاقة الائتمان هذه رائعة ليس فقط لفترة سماح طويلة ، ولكن أيضًا لبرنامج المكافآت الذي سيكون مفيدًا لمشتركي MTS.

| فترة السماح | حتى 111 يومًا للدفع غير النقدي |

| حد الحجم | ما يصل إلى 1000000 روبل |

| سعر الفائدة | من 11.9٪ سنويًا |

| مكافآت الشراء | نقاط MTS للاسترداد النقدي - يمكن إنفاق 5٪ في فئات "المقاهي والمطاعم وتوصيل الطعام" و "الملابس" و "السلع للأطفال" ، و 1٪ للمشتريات الأخرى ، وحتى 25٪ من الشركاء ، على خدمات الاتصال أو البضائع في متاجر MTS |

| تكلفة الإصدار | بدون مقابل |

| تكلفة الصيانة | مجانًا عند الإنفاق من 8000 روبل شهريًا ، وإلا - 99 روبل شهريًا |

| طريقة التسجيل | في فرع البنك أو متجر MTS مع تطبيق عبر الإنترنت |

| شروط التسجيل | 3-5 أيام |

مزايا:

- تسجيل سريع بدون شهادة دخل ؛

- برنامج المكافآت لمشتركي MTS ؛

- شروط بسيطة للخدمة المجانية.

عيوب:

- غير مناسب لعملاء مشغلي الاتصالات الآخرين.

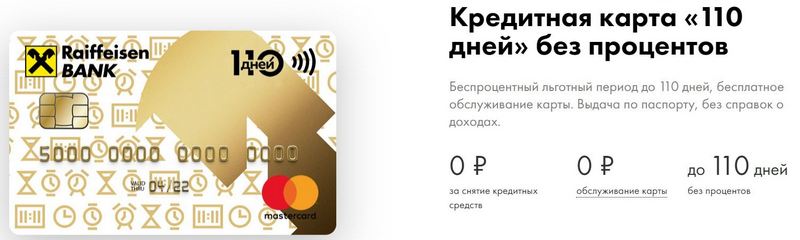

المركز الثاني: Raiffeisenbank - 110 يوم

تتمتع FKU بأحد أعلى معدلات الموثوقية في الاتحاد الروسي حتى اليوم.110 يوم يتم اصدارها بسرعة ولها فترة سماح طويلة. مع الإنفاق المتكرر ، ستكون صيانتها مجانية.

| فترة السماح | حتى 110 يومًا للدفع غير النقدي |

| حد الحجم | ما يصل إلى 600000 روبل |

| سعر الفائدة | من 19٪ سنويا |

| مكافآت الشراء | خصومات تصل إلى 30٪ لدى شركاء البنوك |

| تكلفة الإصدار | بدون مقابل |

| تكلفة الصيانة | بدون مقابل |

| طريقة التسجيل | في فرع البنك مع تطبيق عبر الإنترنت |

| شروط التسجيل | فورا |

مزايا:

- الإفراج في نفس اليوم ؛

- يمكنك الحصول على بطاقة ائتمان إضافية مجانية ؛

- خدمة مجانية تماما.

عيوب:

- أسعار الفائدة المرتفعة.

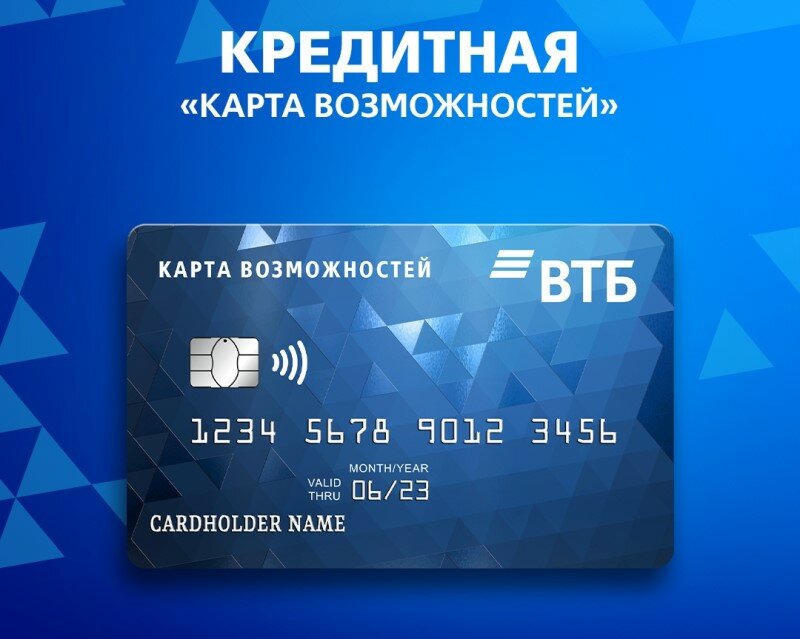

المركز الأول: VTB - خريطة الفرص

يعتبر هذا البرنامج الأكثر استقرارًا. بالإضافة إلى فترة السماح الطويلة ، تقدم البطاقة استرداد نقدي صغير بالنقاط لجميع المشتريات. يمكنك أيضًا سحب النقود منه بدون عمولة في أجهزة الصراف الآلي VTB.

| فترة السماح | حتى 110 يومًا للدفع غير النقدي |

| حد الحجم | ما يصل إلى 1000000 روبل |

| سعر الفائدة | من 14.9٪ سنويًا |

| مكافآت الشراء | حتى 20٪ |

| تكلفة الإصدار | بدون مقابل |

| تكلفة الصيانة | مجانًا إذا رفضت برنامج المكافآت ، وإلا 590 روبل في السنة |

| طريقة التسجيل | في فرع البنك مع تطبيق عبر الإنترنت |

| شروط التسجيل | 2-3 أيام |

مزايا:

- سحب نقدي مجاني من أجهزة الصراف الآلي VTB ؛

- ما يصل إلى خمس بطاقات إضافية في حزمة ؛

- معدلات منخفضة للإنفاق المتكرر.

عيوب:

- فقط عند إصدار بطاقة في المكتب ، يتم توصيل استرداد النقود ؛

- مطلوب إثبات الدخل.

استنتاج

اليوم ، أصبحت بطاقات الائتمان ذات فترة السماح منتشرة للغاية وتوجد في كل بنك روسي تقريبًا. ويرجع ذلك إلى إمكانية تجنب المدفوعات الزائدة لبعض الوقت عند استخدام الأموال المقترضة.خلال ما يسمى بفترة السماح ، يستخدم مالك بطاقة الائتمان أموال البنك مجانًا تمامًا ولا يدفع فائدة إذا نجح في سداد الدين في الوقت المحدد.

مقالات جديدة

تصنيف أفضل بارات السلطة الحرارية لعام 2025

المشاهدات: 24

تصنيف أفضل أجهزة تحلل الدهون بالتبريد لعام 2025

المشاهدات: 24

تصنيف أفضل أنواع الشامبو الروسي للشعر عام 2025

المشاهدات: 38

تصنيف أفضل خبراء التجميل في موسكو لعام 2025

المشاهدات: 21

ترتيب أفضل أغطية الأحذية الواقية لعام 2025

المشاهدات: 85

فئات

أعلى ترتيب لأفضل وأرخص الدراجات البخارية حتى 50 سم مكعب في عام 2025

المشاهدات: 131651

تصنيف أفضل المواد العازلة للصوت لشقة عام 2025

المشاهدات: 127690

أفضل أحذية رياضية للرجال لعام 2025

المشاهدات: 124033

أفضل فيتامينات مركبة عام 2025

المشاهدات: 121939

تصنيف أفضل تريبولوس لعام 2025

المشاهدات: 2737

ترتيب أفضل نظارات القيادة عام 2025

المشاهدات: 32027

تصنيف أفضل لوحات المفاتيح لعام 2025

المشاهدات: 3683

تصنيف أفضل سراويل برازيلية لعام 2025

المشاهدات: 2157

مراجعة مكنسة الروبوت الذكية Hobot Legee 688 - هل هي الأفضل حقًا؟

المشاهدات: 1449

مفيد

ترتيب أفضل أجهزة التفريغ لعام 2025

المشاهدات: 1936

تصنيف أفضل المسطحات الكهربائية لعام 2025

المشاهدات: 2340

تصنيف أفضل الجرارات المتحركة الموثوقة لعام 2025

المشاهدات: 17597

أفضل الأدوية المضادة للفيروسات في عام 2025

المشاهدات: 33334

أفضل 15 لوح طائر لعام 2025. قيمة جيدة مقابل المال

المشاهدات: 29338

المواد شعبية

-

أعلى ترتيب لأفضل وأرخص الدراجات البخارية حتى 50 سم مكعب في عام 2025

المشاهدات: 131651 -

تصنيف أفضل المواد العازلة للصوت لشقة عام 2025

المشاهدات: 127690 -

تصنيف نظائرها الرخيصة من الأدوية باهظة الثمن للإنفلونزا ونزلات البرد لعام 2025

المشاهدات: 124518 -

أفضل أحذية رياضية للرجال لعام 2025

المشاهدات: 124033 -

أفضل فيتامينات مركبة عام 2025

المشاهدات: 121939 -

أعلى ترتيب لأفضل الساعات الذكية 2025 - نسبة السعر والجودة

المشاهدات: 114979 -

أفضل طلاء للشعر الرمادي - أعلى تصنيف 2025

المشاهدات: 113395 -

ترتيب أفضل الدهانات الخشبية لأعمال الديكور الداخلي عام 2025

المشاهدات: 110318 -

تصنيف أفضل بكرات الغزل في عام 2025

المشاهدات: 105328 -

ترتيب أفضل دمى الجنس للرجال لعام 2025

المشاهدات: 104366 -

ترتيب أفضل كاميرات الحركة من الصين عام 2025

المشاهدات: 102215 -

أكثر مستحضرات الكالسيوم فاعلية للبالغين والأطفال عام 2025

المشاهدات: 102011