ترتيب أفضل البنوك للائتمان الاستهلاكي لعام 2025

يصعب تخيل الحياة العصرية دون الاستخدام الفعال للمنتجات المصرفية. من أكثرها شيوعًا إقراض المستهلك. لا يشمل جنون تخطيط الميزانية الشائع الأموال المكتسبة فحسب ، بل يشمل أيضًا الموارد التي تم الحصول عليها من خلال الإقراض الكفء.

محتوى

جوهر الإقراض وإيجابياته وسلبياته

الائتمان الاستهلاكي هو الأموال التي تقدمها المؤسسات المالية للمواطنين لإنفاقها للأغراض الاستهلاكية. يجب ألا تكون هذه الأغراض مرتبطة بالأعمال أو الأنشطة الأخرى التي تنطوي على استلام المنافع. السلع الأكثر شيوعًا التي يتم إصدار قرض استهلاكي لها هي الأجهزة المنزلية باهظة الثمن ، والسلع المعمرة ، والأثاث ، وكذلك السيارات والأغراض الشخصية الأخرى.

يقدم الإقراض الاستهلاكي العديد من المخططات لتلقي الأموال وإعادتها. عند دفع الدفعة المقدمة ، قد يكون مبلغ الفائدة أقل من عدم استيفاء هذا الشرط. أيضًا ، هناك مخطط شائع عند شراء منزل هو الحصول على الدفعة الأولى اللازمة للإقراض العقاري وفقًا لشروط القرض الاستهلاكي. في هذه الحالة ، يتم إصدار منتجي قرض - المستهلك والرهن العقاري. يعد هذا عبئًا كبيرًا وطويلًا على الميزانية ، لكن مثل هذه الخطوة تسمح لك بشراء مساكن دون تكديس الأموال مقابل دفعة أولى.

على الرغم من الفوائد الواضحة في شكل استلام سريع للمنتج المطلوب ، ورحلات الإجازات وأشياء ممتعة أخرى ، فإن إقراض المستهلك له أيضًا عدد من العيوب. الأهم هو سعر الفائدة المرتفع ، وهو أعلى بكثير من معدل الرهن العقاري وبعض أنواع الإقراض الأخرى. العيب الثاني يأتي منطقيا من العيب الأول: مبلغ كبير من المدفوعات الشهرية ، والتي يمكن أن تصبح عبئا كبيرا على ميزانية الأسرة. العيب الثالث هو مدة القرض قصيرة نسبيا. عادة ما يكون من 1 إلى 5 سنوات ، في بعض الحالات ، قد توافق البنوك الفردية على قرض استهلاكي لمدة 7 سنوات.من الجدير أيضًا ملاحظة الحد الأقصى للمبلغ. قلة من المؤسسات ستوافق على إقراض أكثر من 500 ألف بدون ضمانات سائلة أو ضامنين.

تاريخ ائتماني سيء. ماذا أفعل؟

إذا كانت هناك حالات تأخير في سداد القروض التي تم الحصول عليها سابقًا ، فقد يؤثر ذلك سلبًا على تاريخ الائتمان ويسبب الرفض. لكن هذا الوضع ليس ميؤوسًا منه. يمكن للمواطنين الذين لديهم تاريخ ائتماني خاطئ أيضًا استخدام المنتجات المصرفية. للقيام بذلك ، تحتاج إلى اتخاذ عدد من الإجراءات.

- تأكد من أن السجل الائتماني قد تضرر بفعل أفعال الشخص ، ولم يكن نتيجة لخطأ من قبل موظفي المؤسسات المالية أو إجراءات احتيالية من قبل أطراف ثالثة.

- إذا كانت هناك قروض قائمة ، فيجب استكشاف إمكانية إعادة هيكلة الديون من خلال إعادة التمويل.

- يمكنك الحصول على المال عن طريق التقدم بطلب للحصول على بطاقة ائتمان ، وكذلك استخدام قرض من مؤسسة التمويل الأصغر.

- يمكن الموافقة على الطلب عند تقديم عقار كرهن أو الحصول على ضمانات من ضامن.

- استبدال الإقراض الاستهلاكي هو شراء السلع على أقساط أو عن طريق الائتمان.

مع مزيد من الوفاء الضميري بالالتزامات المفترضة ، سيتغير تاريخ الائتمان في اتجاه إيجابي.

تصنيف أفضل البنوك الروسية

هناك أكثر من 300 مؤسسة مالية مختلفة تعمل في الاتحاد الروسي وتقدم خدمات مماثلة. معايير الاختلافات هي الشروط وأسعار الفائدة ، فضلا عن جمود المتطلبات للتاريخ الائتماني للمواطن.

بناءً على التصنيف المالي ، يمكن تمييز عشرة بنوك روسية رائدة.

- سبيربنك. التكتل المالي الروسي ، وهو الأكبر ليس فقط في روسيا ، ولكن أيضًا في أوروبا.

- VTB. بنك تجاري عالمي بمشاركة الدولة. يقدم جميع أنواع القروض.

- غازبرومبانك. واحد من أكبر البنوك العالمية ، وثالث أكبر البنوك في روسيا وأوروبا الشرقية. يوفر مجموعة كاملة من الخدمات للكيانات القانونية والأفراد.

- بنك الفا. أكبر بنك خاص ويحتل المرتبة الرابعة من حيث الأصول بين المؤسسات المالية الروسية.

- روسيلخزبانك. بنك عالمي ، 100٪ منه ملك للدولة. يقدم جميع أنواع الخدمات للكيانات الاعتبارية والأفراد.

- بنك ائتمان موسكو. أكبر مؤسسة عامة غير حكومية تقدم القروض للأفراد ، وكذلك لتطوير الأعمال.

- افتتاح البنك. هذه علامة تجارية معروفة لمؤسسة مالية تجارية عالمية. يختلف في النضال من أجل المستهلك والسلوك النشط للغاية ، وحتى العدواني إلى حد ما في السوق.

- سوفكومبانك. هيكل تجاري مالي عالمي خاص ومقره في كوستروما.

- Raiffeisenbank. تعمل إحدى الشركات التابعة للمجموعة المالية الدولية Raiffeisen Bank ، ومقرها النمسا ، في روسيا.

- روسبانك. منظمة عالمية كانت تدار في البداية من قبل مجموعة Société Générale المالية ، ومنذ أبريل 2025 أصبحت مجموعة Interros الروسية المساهم الرئيسي فيها.

تصنيف أفضل البنوك للائتمان الاستهلاكي

تشمل القائمة المؤسسات التي تقدم أفضل شروط القرض للأفراد.

تصنيف أفضل البنوك للائتمان الاستهلاكي بين قادة التصنيف المالي

المنظمات من هذه القائمة معروفة للجميع تقريبًا. يعد الوضع المستقر طويل الأجل في السوق المالية أحد أسباب الثقة.

بنك الفا

النسبة - من 6.9٪

هذه المنظمة مدعوة لتلقي ما يصل إلى 7.5 مليون روبل. لمدة 1 إلى 5 سنوات. يمكن تقديم الطلب عبر الإنترنت ، ويتم اتخاذ القرار في غضون دقيقتين. يمكن بالفعل استلام الأموال نقدًا ، وسيتم تسليمها إلى الفرع أو سيتم تسليمها إلى المكان الذي يختاره العميل. المتطلبات: العمر من 21 عامًا ، الحد الأدنى للمبلغ - 50 ألف روبل.

مزايا:

- تخليص سريع

- الحد الأدنى من حزمة المستندات ؛

- الحد الأدنى للدخل الشهري هو 10 آلاف روبل ؛

- يتم سداد الدفعة الأولى بعد 45 يومًا ؛

- امكانية استلام النقود.

عيوب:

- تتراوح الفائدة الفعلية من 12.9٪ إلى 34.49٪ سنويًا.

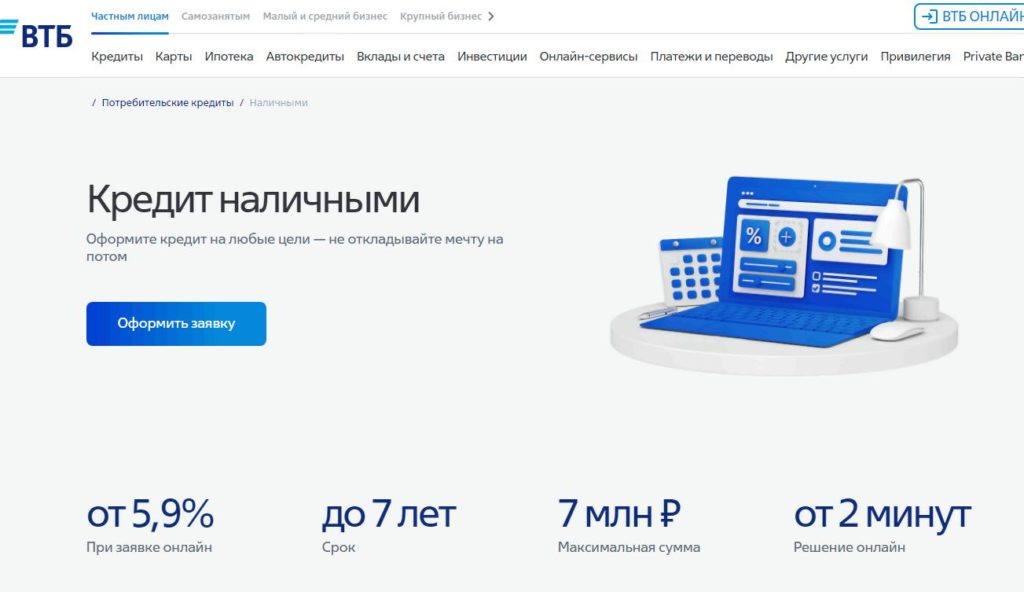

VTB

النسبة - من 5.9٪

تقدم إحدى أكبر المؤسسات المالية في البلاد قروضًا تتراوح من 30.000 إلى 7 ملايين روبل. لمدة 6 أشهر إلى 7 سنوات. عند التقديم عبر الإنترنت ، يمكن تخفيض النسبة بنسبة 0.4٪. لا يوجد ضمانات أو ضمان القرض مطلوب. يتم توفيره لمواطني الاتحاد الروسي الذين لديهم تسجيل دائم في البلاد ، الذين تبلغ أعمارهم 18 عامًا فما فوق ، ولديهم خبرة في العمل لمدة عام واحد.

مزايا:

- تتراوح أعمارهم من 18 إلى 75 سنة ؛

- تخفيض سعر الفائدة عند التقديم عبر الإنترنت ؛

- قرار من دقيقتين.

- نظام شفاف لتشكيل المدفوعات الشهرية.

عيوب:

- الحد الأقصى للمبلغ متاح فقط لعملاء الرواتب ؛

- النسبة الفعلية من 9.9٪ إلى 44.5٪.

غازبرومبانك

النسبة - من 5.9٪

في هذه المنظمة ، يمكنك الحصول على قرض من 100 ألف إلى 5 ملايين روبل. لمدة 13 إلى 84 شهرًا. القاعدة هي: كلما زاد المبلغ ، انخفضت النسبة المئوية. يتم تطبيق سعر فائدة تفضيلي ، ولكن فقط لجزء من العملاء الذين حصلوا على تأمين على الحياة. الشروط اللازمة هي الجنسية الروسية والتسجيل الدائم على أراضي الاتحاد الروسي.متطلبات الأقدمية - 3 أشهر على الأقل في آخر مكان عمل وما لا يقل عن سنة واحدة من الخبرة الإجمالية.

مزايا:

- تتراوح أعمارهم من 20 إلى 70 سنة ؛

- يتم تقديم الطلب عبر الإنترنت ؛

- يتم اتخاذ القرار في 3 دقائق ؛

- لا توجد ضمانات قرض مطلوب.

عيوب:

- لتلقي الأموال ، يلزم القيام بزيارة شخصية إلى المكتب.

افتتاح

النسبة - من 5.5٪

مبلغ الائتمان الاستهلاكي من 50 ألف إلى 5 ملايين روبل. مدة التوفير من 24 إلى 60 شهرًا. الحد الأدنى للنسبة ساري المفعول خاضع لتسجيل التأمين على الحياة والتأمين الصحي ، وبدون ذلك يكون رفض القروض مرتفعًا جدًا ، ويتراوح المعدل من 9.9٪ إلى 32.9٪ سنويًا. عمر المقترض من 21 إلى 68 سنة.

مزايا:

- تقديم طلب عبر الإنترنت ؛

- إخطار القرار عن طريق الرسائل القصيرة ؛

- يتم توفير بطاقة ائتمان مجانًا.

عيوب:

- مطلوب التوظيف الرسمي ؛

- العديد من حالات الرفض ونسبة عالية في حالة الموافقة على قرض بدون تأمين.

Raiffeisenbank

النسبة - من 8.99٪

يمكن إصدار قرض بدون ضمانات وضامنين لأي غرض من الأغراض عبر الإنترنت ، بمبلغ يتراوح بين 30 ألفًا و 3 ملايين روبل. عملاء الدفع ينتظرون ظروفًا مواتية بشكل خاص. اكتسب هذا البنك سمعة كواحد من أكثر البنوك صدقًا ، ولا يختلف سعر الفائدة الموعود كثيرًا عن السعر الفعلي. من الممكن الموافقة على قرض في حالة رفض التأمين على الحياة.

مزايا:

- سمعة؛

- معدل اهتمام قليل؛

- سهولة التصميم

- شفافية الدفع الشهري ؛

- الدفعة الأولى بعد شهرين.

عيوب:

- لم يتم العثور على.

روسيلخزبانك

النسبة - من 5.9٪

من حيث درجة مشاركة الدولة ، فإن هذا البنك يمكن مقارنته بزعيم السوق المالية الروسية ، سبيربنك ، مما يعطي أرضية للثقة في مستقبله.هنا يمكنك الحصول على قرض لمدة تصل إلى 5 سنوات بمعدل لا يقل عن 5.9 ٪ سنويًا ، والمبلغ يصل إلى 5 ملايين روبل.

مزايا:

- دعم حكومي؛

- التسجيل المريح للتطبيق عبر الإنترنت ؛

- لا يوجد ضمانات أو كفالة مطلوبة ؛

- الحد الأدنى من حزمة المستندات.

عيوب:

- نسبة كبيرة من حالات الرفض بسبب عدم الرغبة في دفع تكاليف التأمين على الحياة.

سوفكومبانك

النسبة - من 6.9٪

يمكن لهذه المؤسسة تقديم قرض من 300 ألف إلى 5 ملايين روبل. في الوقت نفسه ، هناك نطاق عمر غير مسبوق - من 20 إلى 85 عامًا. المدة - من سنة إلى 5 سنوات. يصبح الإجراء البسيط لملء طلب عبر الإنترنت أسهل إذا كان لديك حساب على موقع خدمات الدولة. تتم الموافقة على مثل هذه الطلبات في المتوسط بنسبة 30٪ أكثر من دون استخدام هذا الحساب.

مزايا:

- قيود السن الدنيا ؛

- نسبة عالية من الموافقة على الطلبات ؛

- إمكانية الدخول في شروط حملة الإقراض بدون فوائد "كل شيء بسعر 0!" ؛

- الحد الأدنى من حزمة المستندات.

عيوب:

- يجب أن تكون خبرة العمل في مكان العمل الأخير 4 أشهر على الأقل ؛

- معدل الفائدة الفعلي حوالي 9.9٪.

تصنيف أفضل البنوك للائتمان الاستهلاكي من بين البنوك الأخرى

تتضمن هذه القائمة المؤسسات التي لم تتطور بعد إلى مرتبة القادة ، لكنها تمكنت من ترسيخ نفسها بشكل جيد في سوق الخدمات المالية.

ائتمان المنزل

النسبة - من 7.9٪

إنها واحدة من الشركات الرائدة في سوق الإقراض الاستهلاكي. منذ عام 1992 ، كان يقدم خدمات القروض ليس فقط في المكاتب التمثيلية الرسمية ، ولكن أيضًا في متاجر الأجهزة المنزلية الكبيرة ومراكز التسوق. المبلغ من 30 ألف إلى 3 ملايين روبل. يمكن الحصول عليها لمدة 15 شهرًا إلى 7 سنوات. عمر المقترض من 18 إلى 70 سنة.

مزايا:

- سهولة الإصدار

- يمكن الحصول عليها من سن 18 ؛

- الحد الأدنى من حزمة المستندات ؛

- قرار فوري بشأن التطبيق.

عيوب:

- يمكن أن يصل معدل الفائدة الفعلي إلى 21.9٪ سنويًا.

بنك Ak Bars

النسبة - من 8.9٪

هذا البنك هو تطبيق بسيط للغاية. إذا تم استيفاء عدد من الشروط ، يمكن أن يبدأ سعر الفائدة من 1٪ ، ولكن بشكل عام ، بموجب شروط الإقراض الاستهلاكي ، يتم تقديمه من 8.9٪ إلى 23.9٪ سنويًا. يمكن الموافقة على الحد الأقصى للسعر عند التنازل عن التأمين على الحياة. مبلغ القرض - من 100 ألف إلى 5 ملايين روبل ، لمدة تصل إلى 7 سنوات. العمر - من 21 إلى 65 سنة.

مزايا:

- سهولة التصميم

- إمكانية الموافقة على الطلب بدون مكان عمل دائم ؛

- شروط خاصة لعملاء الرواتب.

عيوب:

- نطاق عمر صغير

- عدم شفافية نظام استحقاق المدفوعات الشهرية.

ATB

النسبة - من 6.5٪

يقدم بنك آسيا والمحيط الهادئ مجموعة واسعة من الخدمات للأفراد والشركات. يعمل هذا الهيكل التجاري منذ عام 1992. إجراء الحصول على قرض بسيط ، وفي معظم الحالات لا يتطلب الأمر سوى جواز سفر. المبلغ - من 30 ألف إلى 3 ملايين روبل ، المدة - من 13 إلى 60 شهرًا. مطلوب جنسية الاتحاد الروسي والتسجيل الدائم في البلاد ، فضلاً عن مكان عمل دائم.

مزايا:

- سهولة التطبيق

- الحد الأدنى من حزمة المستندات ؛

- معدل فائدة شفاف

- معدل فائدة تفضيلي لعملاء كشوف المرتبات.

عيوب:

- معدل فشل مرتفع.

لوكو بنك

النسبة - من 9.9٪

الحد الأقصى للمبلغ الذي قدمته هذه المؤسسة المالية هو 15 مليون روبل ، المدة من 36 إلى 120 شهرًا. تعمل منذ 1994 وتمكنت من تكوين صورة إيجابية بين مستهلكي الخدمات المالية.يمكن إكمال الطلب عبر الإنترنت ويتم اتخاذ القرار في غضون دقائق.

مزايا:

- إجراءات التقديم المبسطة ؛

- قرار سريع

- مدة القرض تصل إلى 10 سنوات.

عيوب:

- فرض التأمين على الحياة ؛

- مع الأخذ بعين الاعتبار الرسوم المخفية ، يمكن أن يتراوح معدل الفائدة من 11.9٪ إلى 89٪.

بنك البريد

النسبة - من 5.9٪

يعمل أكبر مجمع بريد في البلاد على تطوير قطاع الخدمات المالية بنشاط في السنوات الأخيرة. قرض بمبلغ 10 آلاف إلى 5 ملايين روبل. يمكن الحصول عليها لمدة 3 إلى 7 سنوات. تم اتخاذ القرار في غضون دقيقة واحدة. يمكن إجراء التحقق من الدخل عبر الإنترنت ، وكذلك التطبيق.

مزايا:

- عمر المقترض - من 18 عامًا ؛

- سهولة الحصول عليها

- نسبة عالية من الموافقة على الطلبات ؛

- سعر مضمون يخضع لشروط معينة.

عيوب:

- معدل حقيقي من 9.9٪ إلى 34.5٪ سنويًا ؛

- الحد الأدنى للمعدل ممكن فقط إذا تم دفع التأمين واستيفاء عدد من الشروط الصارمة.

بنك تينكوف

النسبة - من 8.9٪

في هذه المؤسسة ، يمكنك الحصول على قرض من سن 18. الحد الأقصى للعمر 70 سنة. المبلغ - من 50 ألف إلى 2 مليون روبل ، المدة - من 3 إلى 60 شهرًا. مع مراعاة تسجيل تعهد على العقارات ، يمكن زيادة المبلغ إلى 15 مليون روبل. يتم تسليم الأموال عن طريق البريد السريع إلى أي مكان يحدده العميل في شكل بطاقة خصم مجانية صادرة.

مزايا:

- سهولة الحصول عليها

- العمر من 18 سنة

- مرونة الظروف

- استرداد النقود للمشتريات

- الشحن مجانا.

عيوب:

- نقص المكاتب

- سمعة غامضة.

UBRR

النسبة - من 6.9٪

يعمل بنك الأورال للإنشاء والتعمير منذ أكثر من 30 عامًا وحصل على توصيات ممتازة في معظم المناطق الروسية. تصدر قروضا للأشخاص الذين تتراوح أعمارهم بين 21 و 75 عاما.مدة القرض - من 3 إلى 10 سنوات. المبلغ - من 50 ألف إلى 5 ملايين روبل.

مزايا:

- يتم قبول طرق مختلفة لتأكيد الأرباح (الإقرارات الضريبية لأصحاب المشاريع الفردية ، وما إلى ذلك) ؛

- للحصول على قرض يصل إلى 700 ألف روبل. مطلوب فقط جواز سفر ؛

- تخليص سريع.

عيوب:

- فرض التأمين على الحياة ، في حالة الرفض ، نسبة كبيرة من الرفض ومعدل فائدة مرتفع ؛

- معدل فائدة عائم.

كيفة تختار

عند اختيار بنك للإقراض الاستهلاكي ، لا يجب عليك تقييم ملاءمتك المالية فحسب ، بل وأيضًا تقييم عدد من المعايير الأخرى. من أهمها ما يلي:

- سعر الفائدة.

- فترة قرض.

- شفافية شروط التوفير.

- العقوبات في حالة التأخير المحتمل.

- حزمة الوثائق المقدمة.

- وجوب الضمان أو الضامن.

- القدرة على التقديم والحصول على الموافقة عبر الإنترنت.

- سرعة اتخاذ القرار بشأن التطبيق.

بالإضافة إلى ذلك ، تحتاج إلى التحقق من سمعة البنك وتقييم سهولة استخدام خدماته وإجراءات سداد القرض.

إذا قمت بحساب قدراتك بشكل معقول واخترت بنكًا موثوقًا به ، فلن يتحول الائتمان الاستهلاكي إلى عبء لا يطاق. سيؤدي ذلك إلى تحسين نوعية الحياة بأشياء جديدة باهظة الثمن أو إضافة تجربة لا تُنسى في شكل إجازة فاخرة يصعب تحملها بدون نفوذ. يمكن لسياسة كفؤة في مجال إقراض المستهلك أن تجعل الحياة أكثر إشراقًا وثراءً وإثارة للاهتمام.

مقالات جديدة

تصنيف أفضل بارات السلطة الحرارية لعام 2025

المشاهدات: 22

تصنيف أفضل أجهزة تحلل الدهون بالتبريد لعام 2025

المشاهدات: 22

تصنيف أفضل أنواع الشامبو الروسي للشعر عام 2025

المشاهدات: 36

تصنيف أفضل خبراء التجميل في موسكو لعام 2025

المشاهدات: 19

ترتيب أفضل أغطية الأحذية الواقية لعام 2025

المشاهدات: 84

فئات

أعلى ترتيب لأفضل وأرخص الدراجات البخارية حتى 50 سم مكعب في عام 2025

المشاهدات: 131649

تصنيف أفضل المواد العازلة للصوت لشقة عام 2025

المشاهدات: 127688

أفضل أحذية رياضية للرجال لعام 2025

المشاهدات: 124031

أفضل فيتامينات مركبة عام 2025

المشاهدات: 121938

تصنيف أفضل واجهات العرض الحرارية لعام 2025

المشاهدات: 1621

تصنيف أفضل نوادي الكارتينج في موسكو لعام 2025

المشاهدات: 4402

تصنيف أفضل مراكز التسوق في موسكو لعام 2025

المشاهدات: 14273

نظرة عامة على الهاتف الذكي Vivo S6 مع الخصائص الرئيسية

المشاهدات: 1422

مراجعة الكمبيوتر المحمول HP Elite Book 820 G2 - مزايا وعيوب

المشاهدات: 9534

مفيد

ترتيب أفضل أجهزة التفريغ لعام 2025

المشاهدات: 1935

تصنيف أفضل المسطحات الكهربائية لعام 2025

المشاهدات: 2340

تصنيف أفضل الجرارات المتحركة الموثوقة لعام 2025

المشاهدات: 17596

أفضل الأدوية المضادة للفيروسات في عام 2025

المشاهدات: 33333

أفضل 15 لوح طائر لعام 2025. قيمة جيدة مقابل المال

المشاهدات: 29338

المواد شعبية

-

أعلى ترتيب لأفضل وأرخص الدراجات البخارية حتى 50 سم مكعب في عام 2025

المشاهدات: 131649 -

تصنيف أفضل المواد العازلة للصوت لشقة عام 2025

المشاهدات: 127688 -

تصنيف نظائرها الرخيصة من الأدوية باهظة الثمن للإنفلونزا ونزلات البرد لعام 2025

المشاهدات: 124517 -

أفضل أحذية رياضية للرجال لعام 2025

المشاهدات: 124031 -

أفضل فيتامينات مركبة عام 2025

المشاهدات: 121938 -

أعلى ترتيب لأفضل الساعات الذكية 2025 - نسبة السعر والجودة

المشاهدات: 114978 -

أفضل طلاء للشعر الرمادي - أعلى تصنيف 2025

المشاهدات: 113393 -

ترتيب أفضل الدهانات الخشبية لأعمال الديكور الداخلي عام 2025

المشاهدات: 110318 -

تصنيف أفضل بكرات الغزل في عام 2025

المشاهدات: 105327 -

ترتيب أفضل دمى الجنس للرجال لعام 2025

المشاهدات: 104363 -

ترتيب أفضل كاميرات الحركة من الصين عام 2025

المشاهدات: 102214 -

أكثر مستحضرات الكالسيوم فاعلية للبالغين والأطفال عام 2025

المشاهدات: 102010